人教版六年级数学上册 2百分数(二)生活与百分数 课件(共20张PPT)

文档属性

| 名称 | 人教版六年级数学上册 2百分数(二)生活与百分数 课件(共20张PPT) |

|

|

| 格式 | pptx | ||

| 文件大小 | 673.7KB | ||

| 资源类型 | 教案 | ||

| 版本资源 | 人教版 | ||

| 科目 | 数学 | ||

| 更新时间 | 2021-10-31 00:00:00 | ||

图片预览

文档简介

(共20张PPT)

人教版数学六年级(下)

综合与实践

生活与百分数

1.调查银行最新利率,了解普通储蓄存款、购买国债和购买理财产品三种理财方式。

2.通过调查活动,设计合理的存款方案,体会数学应用的广泛性,提高在生活中发现数学、运用数学的意识和能力。

3.通过合作交流,培养与他人交流的能力,提高实践能力,学会科学理财。

活动目标

【重点】

经历搜集信息、运用信息解决问题的全过程。

【难点】

设计合理的存款方案。

课堂导入

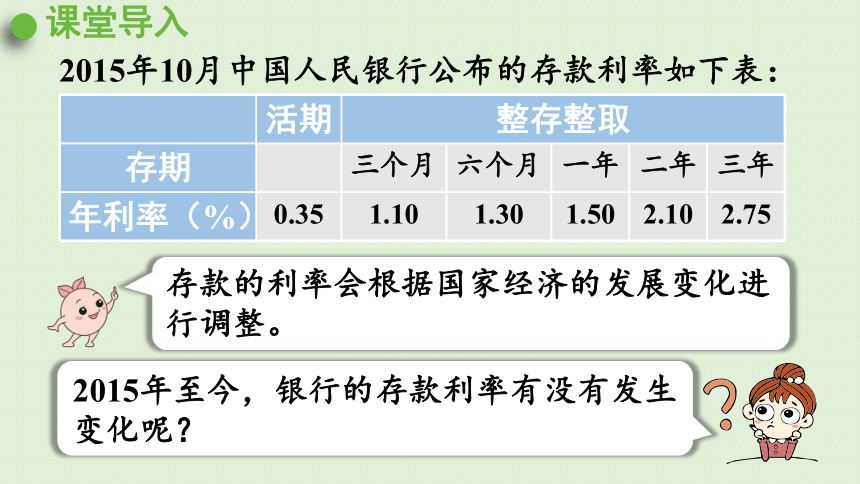

2015年10月中国人民银行公布的存款利率如下表:

活期 整存整取 存期 三个月 六个月 一年 二年 三年

年利率(%) 0.35 1.10 1.30 1.50 2.10 2.75

存款的利率会根据国家经济的发展变化进行调整。

2015年至今,银行的存款利率有没有发生变化呢?

教材第16页

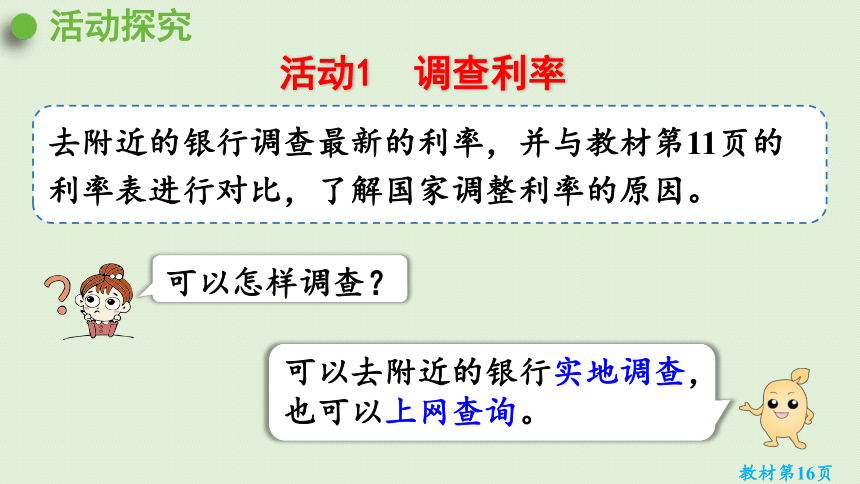

去附近的银行调查最新的利率,并与教材第11页的利率表进行对比,了解国家调整利率的原因。

可以去附近的银行实地调查,也可以上网查询。

活动探究

活动1 调查利率

可以怎样调查?

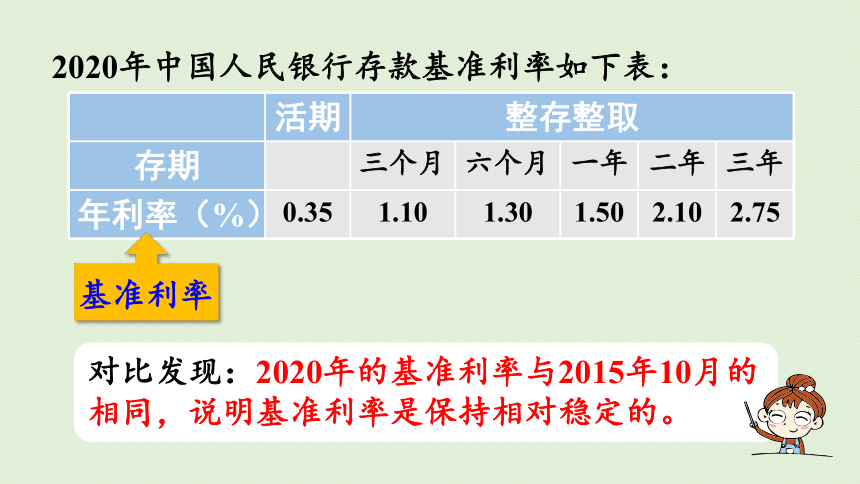

2020年中国人民银行存款基准利率如下表:

活期 整存整取 存期 三个月 六个月 一年 二年 三年

年利率(%) 0.35 1.10 1.30 1.50 2.10 2.75

基准利率

对比发现:2020年的基准利率与2015年10月的相同,说明基准利率是保持相对稳定的。

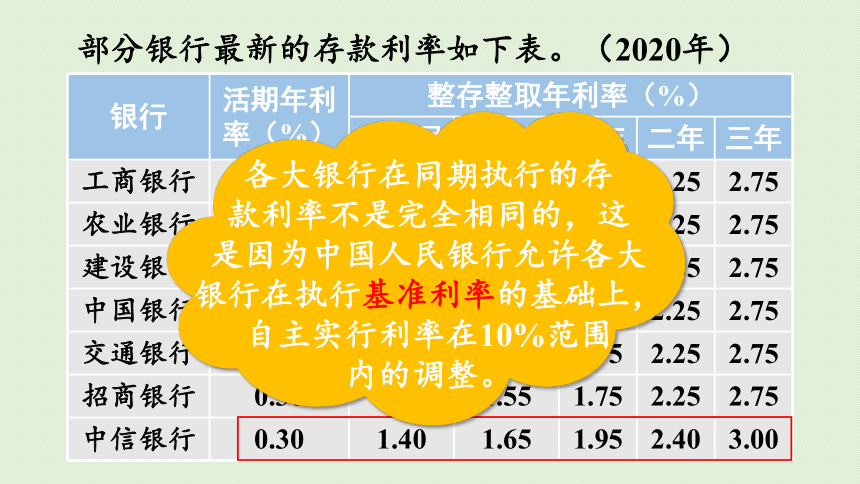

部分银行最新的存款利率如下表。(2020年)

银行 活期年利率(%) 整存整取年利率(%) 三个月 六个月 一年 二年 三年

工商银行 0.30 1.35 1.55 1.75 2.25 2.75

农业银行 0.30 1.35 1.55 1.75 2.25 2.75

建设银行 0.30 1.35 1.55 1.75 2.25 2.75

中国银行 0.30 1.35 1.55 1.75 2.25 2.75

交通银行 0.30 1.35 1.55 1.75 2.25 2.75

招商银行 0.30 1.35 1.55 1.75 2.25 2.75

中信银行 0.30 1.40 1.65 1.95 2.40 3.00

各大银行在同期执行的存

款利率不是完全相同的,这

是因为中国人民银行允许各大

银行在执行基准利率的基础上,自主实行利率在10%范围

内的调整。

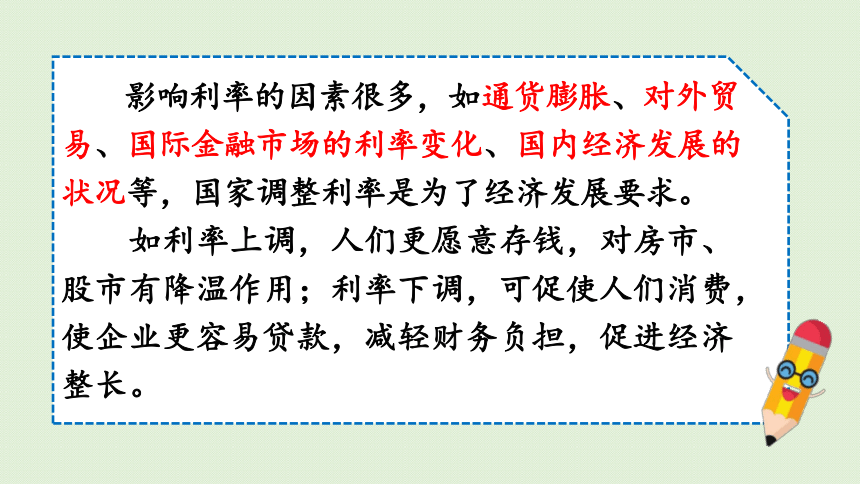

影响利率的因素很多,如通货膨胀、对外贸易、国际金融市场的利率变化、国内经济发展的状况等,国家调整利率是为了经济发展要求。

如利率上调,人们更愿意存钱,对房市、股市有降温作用;利率下调,可促使人们消费,使企业更容易贷款,减轻财务负担,促进经济整长。

教材第16页

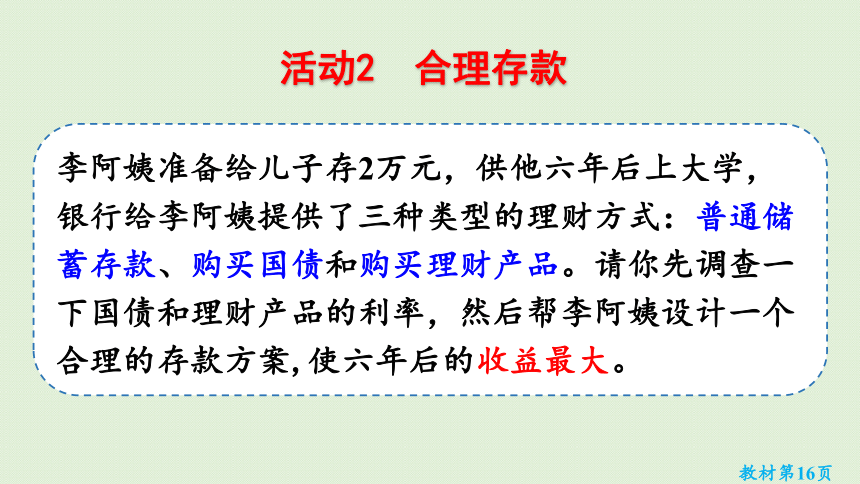

李阿姨准备给儿子存2万元,供他六年后上大学,银行给李阿姨提供了三种类型的理财方式:普通储蓄存款、购买国债和购买理财产品。请你先调查一下国债和理财产品的利率,然后帮李阿姨设计一个合理的存款方案,使六年后的收益最大。

活动2 合理存款

整存整取 存期 年利率/% 存本取息 整存领取 零存整取 存期 年利率/%

三个月 1.10 一年 1.10

六个月 1.30 一年 1.50 三年 1.30

二年 2.10 三年 2.75 活期利率 0.35

普通储蓄存款利率(2020年)如下:

期限 年利率/%

三年 4

五年 4.27

2019年第九、十期储蓄国债(电子式)利率如下:

国债是由国家发行的债券,是中央政府为筹集财政资金而发行的一种政府债券。国债有一年期、三年期和五年期等。目前常见的国债形式有三种:凭证式国债、电子式国债和记账式国债。

期限 年利率/%

一年 4

两年 4.16

某理财产品收益率如下:

理财产品是商业银行和金融机构自行设计并发行的产品。一般理财产品规定起售金额(本金),不同的理财产品的收益不同、期限不同,并且理财产品存在一定的风险。

方案1:一年期存6次

利息:20000 ×(1+1.5%)×(1+1.5%)×(1+1.5%)×(1+1.5%)×(1+1.5%)×(1+1.5%)-20000 ≈ 1869(元)

方案2:二年期存3次

利息:20000×(1+2.1%×2)×(1+2.1%×2)×(1+2.1%×2)-20000 ≈ 2627(元)

按普通储蓄存款设计方案

方案3:三年期存2次

利息:20000 ×(1+2.75%×3)×(1+2.75%×

3)- 20000 ≈ 3436(元)

方案4:先存三年期,再存二年期和一年期

利息:20000 ×(1+2.75%×3)×(1+2.1%×2)×(1+1.5%)- 20000 ≈ 2898(元)

一般情况下,相同时间里一次性存入比分开多次存入所获得的利息多。

方案1:三年期购买2次

利息:20000 ×(1+4%×3)×(1+4%×3)- 2000 = 5088(元)

方案2:五年期国债和一年期普通储蓄存款

利息:20000 ×(1+4.27%×5)×(1+1.5%)- 20000 ≈ 4634(元)

按购买国债设计方案

方案1:一年期买6次

利息:20000 ×(1+4%)×(1+4%)×(1+4%)×(1+4%)×(1+4%)×(1+4%)-20000 ≈ 5306(元)

方案2:两年期买3次

利息:20000 ×(1+4.16%×2)×(1+4.16%×2)×(1+4.16%×2)-20000 ≈ 5419(元)

按购买理财产品设计方案

李阿姨

一般情况下,普通存款的收益低于购买国债的收益,而购买国债的收益低于购买理财产品的收益,但收益越大风险越大。

方案 存期 利息

普通储蓄存款 三年期存2次 3436元

购买国债 三年期购买2次 5088元

购买理财产品 两年期买3次 5419元

收益最大

例如:2011年我国全年出生人口1604万人,出生率为11.93‰,死亡人口960万人,死亡率为7.14‰,自然增长率为4.79‰。

千分数

表示一个数是另一个数的千分之几的数,叫做千分数。

千分数也叫千分率。与百分数一样,千分数也有千分号,千分号写作“‰”。

万分数

例如:一本书有10万字,差错率不能超过1 ,即该本书的差错数不能超过10个。

表示一个数是另一个数的万分之几的数,叫做万分数。

万分数也叫万分率。与百分数一样,万分数也有万分号,万分号写作“ ”。

课堂练习

明明家准备买一套总价120万元的商品房,首付30%,其余部分向银行贷款,贷款利率为4.9%,贷款期限20年。若每月还款金额一样,那么明明家每月还房贷多少元?

贷款部分是总价的(1-30%)

贷款部分: 120×(1-30%)= 84(万元)

贷款本息: 84×(1+4.9%×20)= 166.32(万元)

每月应还: 166.32÷20÷12=0.693(万元)=6930(元)

答:明明家每月还房贷6930元。

房贷=贷款本金+利息

人教版数学六年级(下)

综合与实践

生活与百分数

1.调查银行最新利率,了解普通储蓄存款、购买国债和购买理财产品三种理财方式。

2.通过调查活动,设计合理的存款方案,体会数学应用的广泛性,提高在生活中发现数学、运用数学的意识和能力。

3.通过合作交流,培养与他人交流的能力,提高实践能力,学会科学理财。

活动目标

【重点】

经历搜集信息、运用信息解决问题的全过程。

【难点】

设计合理的存款方案。

课堂导入

2015年10月中国人民银行公布的存款利率如下表:

活期 整存整取 存期 三个月 六个月 一年 二年 三年

年利率(%) 0.35 1.10 1.30 1.50 2.10 2.75

存款的利率会根据国家经济的发展变化进行调整。

2015年至今,银行的存款利率有没有发生变化呢?

教材第16页

去附近的银行调查最新的利率,并与教材第11页的利率表进行对比,了解国家调整利率的原因。

可以去附近的银行实地调查,也可以上网查询。

活动探究

活动1 调查利率

可以怎样调查?

2020年中国人民银行存款基准利率如下表:

活期 整存整取 存期 三个月 六个月 一年 二年 三年

年利率(%) 0.35 1.10 1.30 1.50 2.10 2.75

基准利率

对比发现:2020年的基准利率与2015年10月的相同,说明基准利率是保持相对稳定的。

部分银行最新的存款利率如下表。(2020年)

银行 活期年利率(%) 整存整取年利率(%) 三个月 六个月 一年 二年 三年

工商银行 0.30 1.35 1.55 1.75 2.25 2.75

农业银行 0.30 1.35 1.55 1.75 2.25 2.75

建设银行 0.30 1.35 1.55 1.75 2.25 2.75

中国银行 0.30 1.35 1.55 1.75 2.25 2.75

交通银行 0.30 1.35 1.55 1.75 2.25 2.75

招商银行 0.30 1.35 1.55 1.75 2.25 2.75

中信银行 0.30 1.40 1.65 1.95 2.40 3.00

各大银行在同期执行的存

款利率不是完全相同的,这

是因为中国人民银行允许各大

银行在执行基准利率的基础上,自主实行利率在10%范围

内的调整。

影响利率的因素很多,如通货膨胀、对外贸易、国际金融市场的利率变化、国内经济发展的状况等,国家调整利率是为了经济发展要求。

如利率上调,人们更愿意存钱,对房市、股市有降温作用;利率下调,可促使人们消费,使企业更容易贷款,减轻财务负担,促进经济整长。

教材第16页

李阿姨准备给儿子存2万元,供他六年后上大学,银行给李阿姨提供了三种类型的理财方式:普通储蓄存款、购买国债和购买理财产品。请你先调查一下国债和理财产品的利率,然后帮李阿姨设计一个合理的存款方案,使六年后的收益最大。

活动2 合理存款

整存整取 存期 年利率/% 存本取息 整存领取 零存整取 存期 年利率/%

三个月 1.10 一年 1.10

六个月 1.30 一年 1.50 三年 1.30

二年 2.10 三年 2.75 活期利率 0.35

普通储蓄存款利率(2020年)如下:

期限 年利率/%

三年 4

五年 4.27

2019年第九、十期储蓄国债(电子式)利率如下:

国债是由国家发行的债券,是中央政府为筹集财政资金而发行的一种政府债券。国债有一年期、三年期和五年期等。目前常见的国债形式有三种:凭证式国债、电子式国债和记账式国债。

期限 年利率/%

一年 4

两年 4.16

某理财产品收益率如下:

理财产品是商业银行和金融机构自行设计并发行的产品。一般理财产品规定起售金额(本金),不同的理财产品的收益不同、期限不同,并且理财产品存在一定的风险。

方案1:一年期存6次

利息:20000 ×(1+1.5%)×(1+1.5%)×(1+1.5%)×(1+1.5%)×(1+1.5%)×(1+1.5%)-20000 ≈ 1869(元)

方案2:二年期存3次

利息:20000×(1+2.1%×2)×(1+2.1%×2)×(1+2.1%×2)-20000 ≈ 2627(元)

按普通储蓄存款设计方案

方案3:三年期存2次

利息:20000 ×(1+2.75%×3)×(1+2.75%×

3)- 20000 ≈ 3436(元)

方案4:先存三年期,再存二年期和一年期

利息:20000 ×(1+2.75%×3)×(1+2.1%×2)×(1+1.5%)- 20000 ≈ 2898(元)

一般情况下,相同时间里一次性存入比分开多次存入所获得的利息多。

方案1:三年期购买2次

利息:20000 ×(1+4%×3)×(1+4%×3)- 2000 = 5088(元)

方案2:五年期国债和一年期普通储蓄存款

利息:20000 ×(1+4.27%×5)×(1+1.5%)- 20000 ≈ 4634(元)

按购买国债设计方案

方案1:一年期买6次

利息:20000 ×(1+4%)×(1+4%)×(1+4%)×(1+4%)×(1+4%)×(1+4%)-20000 ≈ 5306(元)

方案2:两年期买3次

利息:20000 ×(1+4.16%×2)×(1+4.16%×2)×(1+4.16%×2)-20000 ≈ 5419(元)

按购买理财产品设计方案

李阿姨

一般情况下,普通存款的收益低于购买国债的收益,而购买国债的收益低于购买理财产品的收益,但收益越大风险越大。

方案 存期 利息

普通储蓄存款 三年期存2次 3436元

购买国债 三年期购买2次 5088元

购买理财产品 两年期买3次 5419元

收益最大

例如:2011年我国全年出生人口1604万人,出生率为11.93‰,死亡人口960万人,死亡率为7.14‰,自然增长率为4.79‰。

千分数

表示一个数是另一个数的千分之几的数,叫做千分数。

千分数也叫千分率。与百分数一样,千分数也有千分号,千分号写作“‰”。

万分数

例如:一本书有10万字,差错率不能超过1 ,即该本书的差错数不能超过10个。

表示一个数是另一个数的万分之几的数,叫做万分数。

万分数也叫万分率。与百分数一样,万分数也有万分号,万分号写作“ ”。

课堂练习

明明家准备买一套总价120万元的商品房,首付30%,其余部分向银行贷款,贷款利率为4.9%,贷款期限20年。若每月还款金额一样,那么明明家每月还房贷多少元?

贷款部分是总价的(1-30%)

贷款部分: 120×(1-30%)= 84(万元)

贷款本息: 84×(1+4.9%×20)= 166.32(万元)

每月应还: 166.32÷20÷12=0.693(万元)=6930(元)

答:明明家每月还房贷6930元。

房贷=贷款本金+利息