小学数学 人教版 六年级下册 2 百分数(二)利率(教案)-

文档属性

| 名称 | 小学数学 人教版 六年级下册 2 百分数(二)利率(教案)- |  | |

| 格式 | zip | ||

| 文件大小 | 259.0KB | ||

| 资源类型 | 教案 | ||

| 版本资源 | 人教版 | ||

| 科目 | 数学 | ||

| 更新时间 | 2022-01-20 10:20:38 | ||

图片预览

文档简介

六年级“利率”教学设计

【教学内容】

人教版义务教育教科书六年级下册第2单元第11页。

【教学目标】

1.了解储蓄的意义,理解本金、利息、利率的含义,掌握利息的计算方法。

2.通过比较、归纳、独立思考等过程,探索不同利率的解题模式,沟通与百分数解决问题的联系。

3.进一步提高百分数解决实际问题的能力,提高学生的应用意识。培养学生的理财意识,养成勤俭节约的好习惯。

【教学过程】

激趣引入,自学概念。

提问。这些,你们见过吗?大屏幕依次出示存折、银行卡、储蓄存单。

你在哪见过?它们有什么用呢?

追问:储蓄有什么好处?为什么储蓄会增加收入?这收入怎么计算呢?

小结。请大家带着这些问题自学书本11页的第一、二、三自然段。自学过程中把你认为重要的词句用笔划一划。

汇报反馈。

银行存款的方式种类;

本金、利息、利率的定义;(教师依次板书利息,本金,利率)

利息的计算公式;(教师完善板书:利息=本金×利率×存期)

银行存款具体利率。

提问。什么叫利率,利息的计算方法是怎样的?谁再来说一说?

小结并揭题。下面让我们一起来研究有关利率的问题。(板书:利率)

二、自主探究,理解概念。

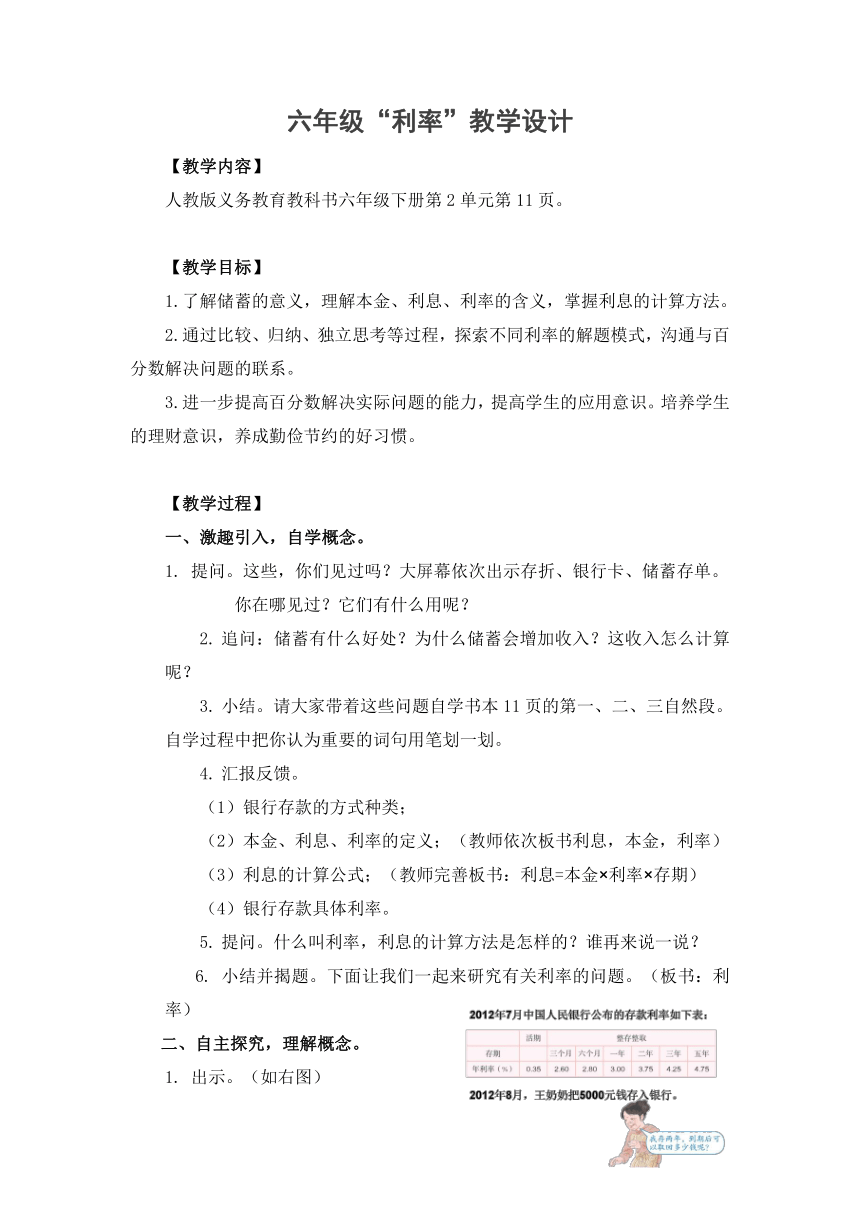

1. 出示。(如右图)

2.独立思考。该怎么解决呢?请你用自己喜欢的方式进行解决。把过程写在探究题下面的方框内。

3. 反馈。

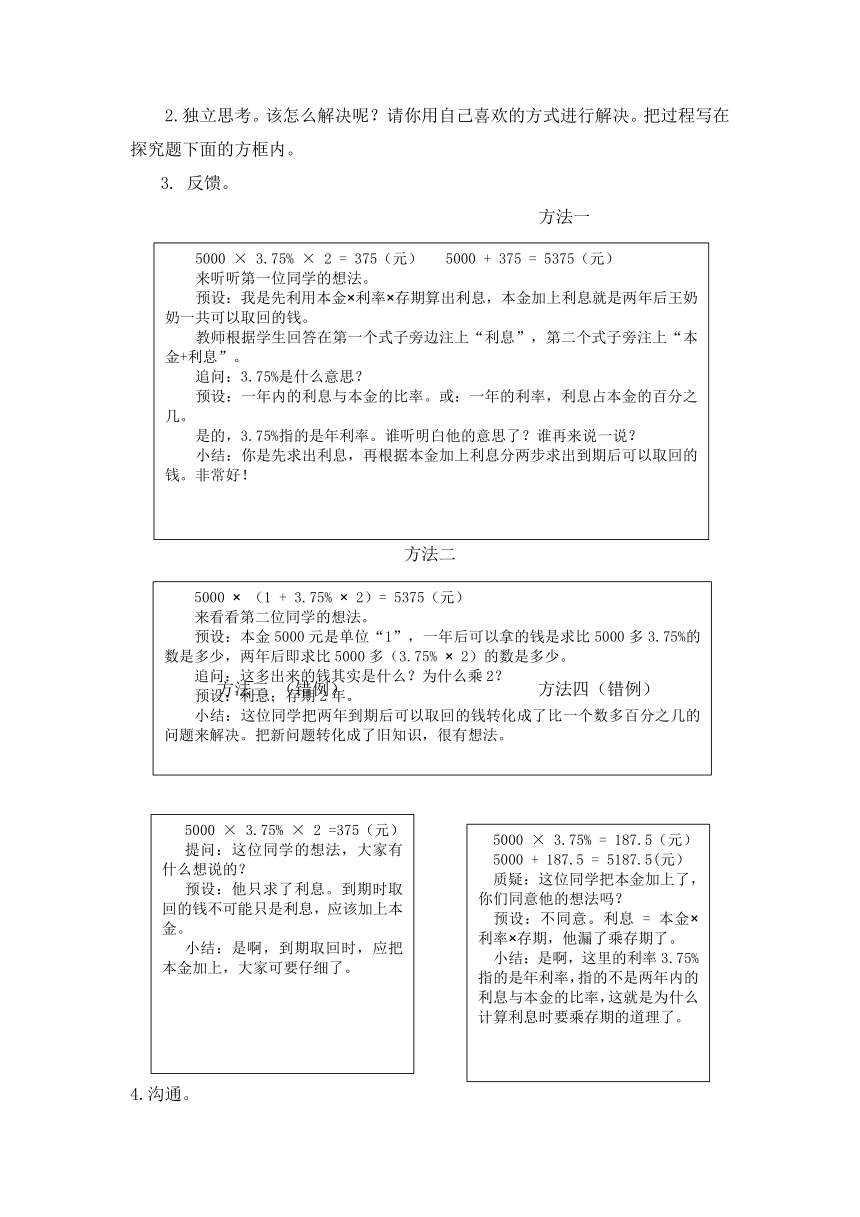

方法一

(

5000 × 3.75% × 2 = 375(元) 5000 + 375 = 5375(元)

来听听第一位同学的想法。

预设:我是先利用

本金

×

利率

×

存期算出利息,本金加上利息就是两年后王奶奶一共可以取回的钱。

教师根据学生回答在第一个式子旁边注上“利息”,第二个式子旁注上“本金+利息”。

追问:3.75%是什么意思?

预设:一年内的利息与本金的比率。或:一年的利率,利息占本金的百分之几。

是的,3.75%指的是年利率。谁听明白他的意思了?谁再来说一说?

小结:你是先求出利息,再根据本金加上利息分两步求出到期后可以取回的钱。非常好!

)

方法二

(

5000

×

(1 + 3.75%

×

2)= 5375(元)

来看看第二位同学的想法。

预设:本金5000元是单位“1”,一年后可以拿的钱是求比5000多3.75%的数是多少,两年后即求比5000多(3.75%

×

2)的数是多少。

追问:这多出来的钱其实是什么?为什么乘2?

预设:利息;存期2年。

小结:这位同学把两年到期后可以取回的钱转化成了比一个数多百分之几的问题来解决。把新问题转化成了旧知识,很有想法。

)

方法三 (错例) 方法四(错例)

(

5000 × 3.75% = 187.5(元)

5000 + 187.5 = 5187.5(元)

质疑:这位同学把本金加上了,你们同意他的想法吗?

预设:不同意。利息 =

本金

×

利率

×

存期,他漏了乘存期了。

小结:是啊,这里的利率3.75%指的是年利率,指的不是两年内的利息与本金的比率,这就是为什么计算利息时要乘存期的道理了。

) (

5000 × 3.75% × 2 =375(元)

提问:这位同学的想法,大家有什么想说的?

预设:他只求了利息。到期时取回的钱不可能只是利息,应该加上本金。

小结:是啊,到期取回时,应把本金加上,大家可要仔细了。

)

4.沟通。

下面,请大家仔细观察方法一和方法二(教师把两幅作品并排放屏幕中间),它们有什么联系吗?四人小组讨论。

反馈:(1)利用乘法分配律就能得出5000 + 5000 × 3.75% × 2 = 5000 × (1 + 3.75% × 2 )

(2)求比5000多(1 + 3.75% × 2)的数是多少,就是本金 + 利息,与以前的百分数问题中,求比一个数多百分之几的研究和解决方法是一样的。

小结。大家都很会观察!是的,求到期后一共可以取回的钱,其实就是求比本金多百分之几的数是多少,这两种方法其实是一样的。别忘了乘存期。

5.整合

①分步。在刚才的研究中,要解决两年后到期可以取回多少钱,我们先怎么想?(先利用本金×利率×存期求出利息),再怎么想?(本金 + 利息求出一共可以取回的钱)。计算利息到时候有没有什么要注意的?

②连起来。谁能连一起说一说(2-3生)。同桌互说。

6.小步子练习。刚才我们已经学会了怎样求利息和到期时应取回的钱,想不想来试试?

(1)2012年8月,张爷爷把儿子寄来的8000元钱存入银行,存期为5年,年利率为4.75%。到期支取时,张爷爷可以得到多少利息?到期时张爷爷一共能取回多少钱?

反馈:利息:8000 × 4.75% × 5 = 1900(元)

一共:8000 + 1900 = 9900(元)

校对。

如果张爷爷存了3年突然有急用,要把钱都取出来,银行还会不会给他1900元的利息呢?如果不能,多了还是少了?

预设:不能,少了。

提问:如果这样的话,张爷爷三年后只能拿多少利息?请你算一算。

反馈:8000 × 4.25% × 3 = 1020(元)

小结:是的。银行只能按照3年存的利率支付利息了。

三、巩固练习,内化提升。

下面让我们一起来练一练吧。

1.选一选

(1)出示。下面是李叔叔2012年8月1日到银行存款时写的存款凭证。到期时李叔叔可以取回多少钱?

提问。要解决这个问题,你还需要知道什么信息?(利率)存单上没有怎么办?(书本P11)

信息都齐全了,那么要解决这个问题,下面列式正确的是( )。

A.3000 + 3000×3%÷2 B.3000 + 3000×2.8% C.3000 + 3000×2.8%÷2

提问:你们是怎么想的?

反馈:李叔叔存半年,相应的年利率是2.8%,存期是半年,所以利息应该3000×2.8%÷2这样计算,选C。

小结:看来在解决实际问题的时候,我们首先要学会收集信息,然后找准相应的利率进行计算。

(2)

当年小明的爸爸也存了一笔钱,可是不小心把存单弄脏了。下面关于爸爸到期时一共能取回多少钱,选项( )一定是错误的。

50000 + 50000 × 3% B. 4500 + 4500 × 4.25% × 3

C.300000 + 300000 × 3.75% D. 9900 + 9900 × 2.6% ÷ 4

反馈:3.75%是存两年的年利率,应该要乘2,C错误。

追问:这些算式看起来都很复杂,你们是怎么快速地选择出来的?

反馈:只要关注存期和对应的利率,就能快速地选择了。

(教师根据学生反馈在式子里圈一圈)

小结:这真是个好办法。看来要选出正确的式子,找准存期和对应的利率是解决利率问题的制胜法宝。

算一算。

(1)现在要是告诉你,爸爸存了一年,到期后连本带息一共取回12875元。你知道当初爸爸存了多少钱吗?

反馈呈现:① 解:设爸爸存了x元。 ② 解:设爸爸存了x元。

x + 3%x = 12875 (1 + 3%)x = 12875

x = 12500 x = 12500

③12875 ÷ (1 + 3%)= 12500(元)

追问:仔细观察这三种方法,他们有什么相同点?

小结:是的,找准本金是单位“1”,与我们以前单位“1”未知的百分数解决问题是一样的。

(2)书本里提到,根据国家经济的发展变化,银行存款的利率有时会有所

调整。

2019年4月中国人民银行公布的存款利率如下表:

活期 整存整取

存期 三个月 六个月 一年 二年 三年 五年

年利率(%) 0.30 1.35 1.55 1.75 2.25 2.75 2.75

同样是12500元,爸爸要是把这笔钱在2019年的8月存入银行,那么一年到期后爸爸连本带息可以取回多少钱?比7年前能拿到手的钱多了还是少了?请你算一算。

反馈。12500 + 12500 × 1.75% = 12718.75(元),少了。

追问:为什么少了?(利率低了)

你认为国家为什么会有这样的利率调整?四人小组讨论。

汇报反馈:促进消费、换种理财方式、理性理财等等,各抒己见。

小结:是的,利率调低,市场上的资金就会增多,消费扩大,刺激经济增长。同时也是促使老百姓进行合理理财、投资的方式。

提高综合题

刚才提到了“合理理财”,现在你能帮小明的妈妈算一算,到期后哪种理财方式收益更大吗?请看练习题第3题。

妈妈有1万元钱,有两种理财方式:一种是买3年期国债,年利率4.5%;另一种是买银行1年期理财产品,年收益率4.3%,每年到期后连本带息继续购买下一年的理财产品。3年后,哪种理财方式收益更大?

先独立思考,想好后和你的同桌相互讨论。

反馈:

第一种:10000 ×(1 + 4.5% × 3 )= 11350(元)

第二种:10000 ×(1 + 4.3%)= 10430(元)

10430 ×(1 + 4.3%)= 10878.49(元)

10878.49 ×(1 + 4.3%)≈ 11346.27 (元)

答:第一种理财方式收益大。

提问:第一种和第二种计算利息的方法有什么不一样?

预设:第一种本金一直是10000元,第二种的第二年、第三年的本金要加上前一年产生的利息,连本带息作为下一年的本金。

小结:你们知道吗?像这样连本带息作为下一年的本金获得利息的方式,叫做“复利”,也就是平常所说的“利滚利”。

(

利率

利息 = 本金

×

利率

×

存期

)课堂总结

今天的课上完了,你有什么收获吗?

板书设计

【教学内容】

人教版义务教育教科书六年级下册第2单元第11页。

【教学目标】

1.了解储蓄的意义,理解本金、利息、利率的含义,掌握利息的计算方法。

2.通过比较、归纳、独立思考等过程,探索不同利率的解题模式,沟通与百分数解决问题的联系。

3.进一步提高百分数解决实际问题的能力,提高学生的应用意识。培养学生的理财意识,养成勤俭节约的好习惯。

【教学过程】

激趣引入,自学概念。

提问。这些,你们见过吗?大屏幕依次出示存折、银行卡、储蓄存单。

你在哪见过?它们有什么用呢?

追问:储蓄有什么好处?为什么储蓄会增加收入?这收入怎么计算呢?

小结。请大家带着这些问题自学书本11页的第一、二、三自然段。自学过程中把你认为重要的词句用笔划一划。

汇报反馈。

银行存款的方式种类;

本金、利息、利率的定义;(教师依次板书利息,本金,利率)

利息的计算公式;(教师完善板书:利息=本金×利率×存期)

银行存款具体利率。

提问。什么叫利率,利息的计算方法是怎样的?谁再来说一说?

小结并揭题。下面让我们一起来研究有关利率的问题。(板书:利率)

二、自主探究,理解概念。

1. 出示。(如右图)

2.独立思考。该怎么解决呢?请你用自己喜欢的方式进行解决。把过程写在探究题下面的方框内。

3. 反馈。

方法一

(

5000 × 3.75% × 2 = 375(元) 5000 + 375 = 5375(元)

来听听第一位同学的想法。

预设:我是先利用

本金

×

利率

×

存期算出利息,本金加上利息就是两年后王奶奶一共可以取回的钱。

教师根据学生回答在第一个式子旁边注上“利息”,第二个式子旁注上“本金+利息”。

追问:3.75%是什么意思?

预设:一年内的利息与本金的比率。或:一年的利率,利息占本金的百分之几。

是的,3.75%指的是年利率。谁听明白他的意思了?谁再来说一说?

小结:你是先求出利息,再根据本金加上利息分两步求出到期后可以取回的钱。非常好!

)

方法二

(

5000

×

(1 + 3.75%

×

2)= 5375(元)

来看看第二位同学的想法。

预设:本金5000元是单位“1”,一年后可以拿的钱是求比5000多3.75%的数是多少,两年后即求比5000多(3.75%

×

2)的数是多少。

追问:这多出来的钱其实是什么?为什么乘2?

预设:利息;存期2年。

小结:这位同学把两年到期后可以取回的钱转化成了比一个数多百分之几的问题来解决。把新问题转化成了旧知识,很有想法。

)

方法三 (错例) 方法四(错例)

(

5000 × 3.75% = 187.5(元)

5000 + 187.5 = 5187.5(元)

质疑:这位同学把本金加上了,你们同意他的想法吗?

预设:不同意。利息 =

本金

×

利率

×

存期,他漏了乘存期了。

小结:是啊,这里的利率3.75%指的是年利率,指的不是两年内的利息与本金的比率,这就是为什么计算利息时要乘存期的道理了。

) (

5000 × 3.75% × 2 =375(元)

提问:这位同学的想法,大家有什么想说的?

预设:他只求了利息。到期时取回的钱不可能只是利息,应该加上本金。

小结:是啊,到期取回时,应把本金加上,大家可要仔细了。

)

4.沟通。

下面,请大家仔细观察方法一和方法二(教师把两幅作品并排放屏幕中间),它们有什么联系吗?四人小组讨论。

反馈:(1)利用乘法分配律就能得出5000 + 5000 × 3.75% × 2 = 5000 × (1 + 3.75% × 2 )

(2)求比5000多(1 + 3.75% × 2)的数是多少,就是本金 + 利息,与以前的百分数问题中,求比一个数多百分之几的研究和解决方法是一样的。

小结。大家都很会观察!是的,求到期后一共可以取回的钱,其实就是求比本金多百分之几的数是多少,这两种方法其实是一样的。别忘了乘存期。

5.整合

①分步。在刚才的研究中,要解决两年后到期可以取回多少钱,我们先怎么想?(先利用本金×利率×存期求出利息),再怎么想?(本金 + 利息求出一共可以取回的钱)。计算利息到时候有没有什么要注意的?

②连起来。谁能连一起说一说(2-3生)。同桌互说。

6.小步子练习。刚才我们已经学会了怎样求利息和到期时应取回的钱,想不想来试试?

(1)2012年8月,张爷爷把儿子寄来的8000元钱存入银行,存期为5年,年利率为4.75%。到期支取时,张爷爷可以得到多少利息?到期时张爷爷一共能取回多少钱?

反馈:利息:8000 × 4.75% × 5 = 1900(元)

一共:8000 + 1900 = 9900(元)

校对。

如果张爷爷存了3年突然有急用,要把钱都取出来,银行还会不会给他1900元的利息呢?如果不能,多了还是少了?

预设:不能,少了。

提问:如果这样的话,张爷爷三年后只能拿多少利息?请你算一算。

反馈:8000 × 4.25% × 3 = 1020(元)

小结:是的。银行只能按照3年存的利率支付利息了。

三、巩固练习,内化提升。

下面让我们一起来练一练吧。

1.选一选

(1)出示。下面是李叔叔2012年8月1日到银行存款时写的存款凭证。到期时李叔叔可以取回多少钱?

提问。要解决这个问题,你还需要知道什么信息?(利率)存单上没有怎么办?(书本P11)

信息都齐全了,那么要解决这个问题,下面列式正确的是( )。

A.3000 + 3000×3%÷2 B.3000 + 3000×2.8% C.3000 + 3000×2.8%÷2

提问:你们是怎么想的?

反馈:李叔叔存半年,相应的年利率是2.8%,存期是半年,所以利息应该3000×2.8%÷2这样计算,选C。

小结:看来在解决实际问题的时候,我们首先要学会收集信息,然后找准相应的利率进行计算。

(2)

当年小明的爸爸也存了一笔钱,可是不小心把存单弄脏了。下面关于爸爸到期时一共能取回多少钱,选项( )一定是错误的。

50000 + 50000 × 3% B. 4500 + 4500 × 4.25% × 3

C.300000 + 300000 × 3.75% D. 9900 + 9900 × 2.6% ÷ 4

反馈:3.75%是存两年的年利率,应该要乘2,C错误。

追问:这些算式看起来都很复杂,你们是怎么快速地选择出来的?

反馈:只要关注存期和对应的利率,就能快速地选择了。

(教师根据学生反馈在式子里圈一圈)

小结:这真是个好办法。看来要选出正确的式子,找准存期和对应的利率是解决利率问题的制胜法宝。

算一算。

(1)现在要是告诉你,爸爸存了一年,到期后连本带息一共取回12875元。你知道当初爸爸存了多少钱吗?

反馈呈现:① 解:设爸爸存了x元。 ② 解:设爸爸存了x元。

x + 3%x = 12875 (1 + 3%)x = 12875

x = 12500 x = 12500

③12875 ÷ (1 + 3%)= 12500(元)

追问:仔细观察这三种方法,他们有什么相同点?

小结:是的,找准本金是单位“1”,与我们以前单位“1”未知的百分数解决问题是一样的。

(2)书本里提到,根据国家经济的发展变化,银行存款的利率有时会有所

调整。

2019年4月中国人民银行公布的存款利率如下表:

活期 整存整取

存期 三个月 六个月 一年 二年 三年 五年

年利率(%) 0.30 1.35 1.55 1.75 2.25 2.75 2.75

同样是12500元,爸爸要是把这笔钱在2019年的8月存入银行,那么一年到期后爸爸连本带息可以取回多少钱?比7年前能拿到手的钱多了还是少了?请你算一算。

反馈。12500 + 12500 × 1.75% = 12718.75(元),少了。

追问:为什么少了?(利率低了)

你认为国家为什么会有这样的利率调整?四人小组讨论。

汇报反馈:促进消费、换种理财方式、理性理财等等,各抒己见。

小结:是的,利率调低,市场上的资金就会增多,消费扩大,刺激经济增长。同时也是促使老百姓进行合理理财、投资的方式。

提高综合题

刚才提到了“合理理财”,现在你能帮小明的妈妈算一算,到期后哪种理财方式收益更大吗?请看练习题第3题。

妈妈有1万元钱,有两种理财方式:一种是买3年期国债,年利率4.5%;另一种是买银行1年期理财产品,年收益率4.3%,每年到期后连本带息继续购买下一年的理财产品。3年后,哪种理财方式收益更大?

先独立思考,想好后和你的同桌相互讨论。

反馈:

第一种:10000 ×(1 + 4.5% × 3 )= 11350(元)

第二种:10000 ×(1 + 4.3%)= 10430(元)

10430 ×(1 + 4.3%)= 10878.49(元)

10878.49 ×(1 + 4.3%)≈ 11346.27 (元)

答:第一种理财方式收益大。

提问:第一种和第二种计算利息的方法有什么不一样?

预设:第一种本金一直是10000元,第二种的第二年、第三年的本金要加上前一年产生的利息,连本带息作为下一年的本金。

小结:你们知道吗?像这样连本带息作为下一年的本金获得利息的方式,叫做“复利”,也就是平常所说的“利滚利”。

(

利率

利息 = 本金

×

利率

×

存期

)课堂总结

今天的课上完了,你有什么收获吗?

板书设计