小学数学人教版六年级下第2单元 生活与百分数 教案

文档属性

| 名称 | 小学数学人教版六年级下第2单元 生活与百分数 教案 |

|

|

| 格式 | docx | ||

| 文件大小 | 151.7KB | ||

| 资源类型 | 教案 | ||

| 版本资源 | 人教版 | ||

| 科目 | 数学 | ||

| 更新时间 | 2022-02-18 00:00:00 | ||

图片预览

文档简介

生活与百分数

教材分析

教材P16活动1,2及“你知道吗 ”。

本节课的教学是在学生学习完百分数(二)这一单元安排的综合实践活动,在学生掌握折扣、成数、税率、利率后,进一步了解百分数在生活中的运用,使学生进一步理解百分数的意义,理解百分数在银行理财中的应用,意在培养学生将数学知识在现实生活中运用的这种意识,以及形成学生主动参与实践活动的意识,提高参与能力。了解除了百分数还有千分数、万分数等多种数的表示形式,通过具体的实践活动把抽象的知识具体化,使学生在活动中感受到把直观的思维具体化,培养学生转化的能力,为学生进一步的学习打好基础。

教学目标

1.通过实践活动使学生进一步了解百分数的意义,了解教育储蓄的存储方式及国债的相关知识。

2.了解百分数的不同应用形式在实际生活中的具体运用。

3.初步掌握理财方式,增强投资意识。

4.培养学生在实践活动中探索、发现知识的能力。

教学重点

【重点】

进一步了解百分数的意义,提高学生利用百分数解决实际问题的能力,了解合理理财的重要性。

【难点】

通过实践活动,提高学生解决问题的能力。

课前准备

【教师准备】 PPT课件。

【学生准备】 生活中相关的资料(调息的原因、教育储蓄、国债的利率等)。

教学过程

复习准备

1.师生回忆利息的计算公式,感受合理理财给我们生活带来的财富。

师:同学们回忆一下我们在前几天学习的利息,想想利息的计算公式。

预设 生:利息=本金×利率×存期。

2.教师指导学生计算下面题目,计算后汇报计算结果。

(1)教师出示题目,学生练习。

李阿姨存入银行2000元,存期两年,年利率是2.10%,到期后利息是多少钱

(2)学生练习后,汇报答案。

预设 生:2000×2.10%×2=84(元)

师:同学们,利息与我们的家庭生活息息相关,了解你们的父母是怎么理财的吗

(学生思考后,自由回答)

预设 生1:妈妈把钱存入银行,用的时候再去取出来,妈妈说有利息。

生2:妈妈很节省,把钱存定期的,利息多。

师:利息的高低直接影响我们的理财之道,所以合理理财对我们的生活影响很大。怎样理财能让我们的财富的回报更大呢 现在和老师一起走进理财小世界吧!(PPT课件出示题目)(教师板书课题:生活与百分数)

联系生活实际导入学生亲身经历的事,讲述时有素材,理解时有抓手,易于理解,易于接受,轻松走入教学,使知识连贯、不脱节,自然地走入本节的学习中。

师:同学们,利息与我们的生活有紧密的关系,利息是我们理财的好助手,今天就让老师带着大家走进理财世界——生活与百分数。(教师板书课题:生活与百分数)

联系生活,使用导言直接导入,使学生清楚地了解本节的教学内容,为下面教学的清晰性做好铺垫。

一、活动1。

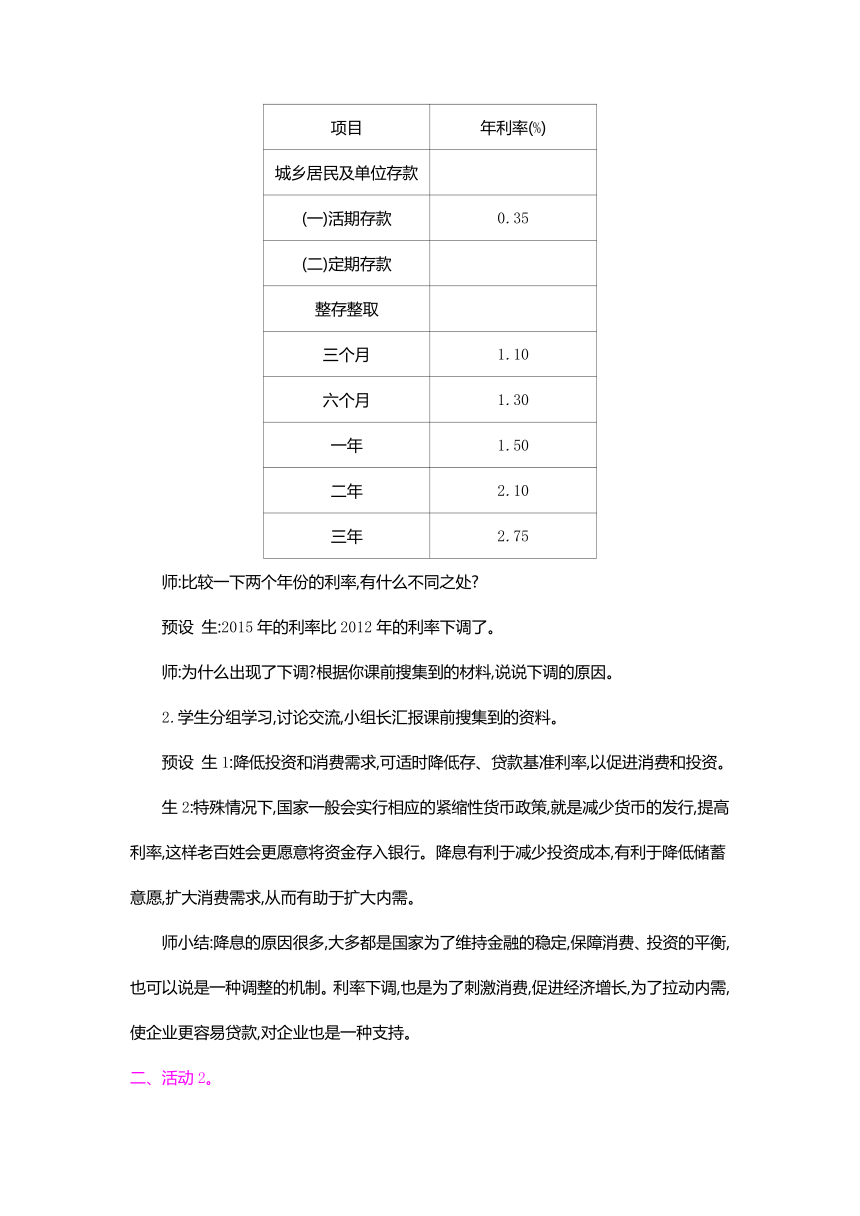

1.教师引导学生自由汇报课前的调查报告(2012年和2015年利率表)。(PPT课件出示利率表)

2012年存款利率表

存期 活期 整存整取

年利率(%) 三个月 半年 一年 二年 三年 五年

0.35 2.60 2.80 3.00 3.75 4.25 4.75

2015年利率调整表

项目 年利率(%)

城乡居民及单位存款

(一)活期存款 0.35

(二)定期存款

整存整取

三个月 1.10

六个月 1.30

一年 1.50

二年 2.10

三年 2.75

师:比较一下两个年份的利率,有什么不同之处

预设 生:2015年的利率比2012年的利率下调了。

师:为什么出现了下调 根据你课前搜集到的材料,说说下调的原因。

2.学生分组学习,讨论交流,小组长汇报课前搜集到的资料。

预设 生1:降低投资和消费需求,可适时降低存、贷款基准利率,以促进消费和投资。

生2:特殊情况下,国家一般会实行相应的紧缩性货币政策,就是减少货币的发行,提高利率,这样老百姓会更愿意将资金存入银行。降息有利于减少投资成本,有利于降低储蓄意愿,扩大消费需求,从而有助于扩大内需。

师小结:降息的原因很多,大多都是国家为了维持金融的稳定,保障消费、投资的平衡,也可以说是一种调整的机制。利率下调,也是为了刺激消费,促进经济增长,为了拉动内需,使企业更容易贷款,对企业也是一种支持。

二、活动2。

教师出示活动方案,学生分组讨论。

(PPT课件出示活动内容)

李阿姨准备给儿子存2万元,供他六年后上大学,银行给李阿姨提供了三种类型的理财方式:普通储蓄存款、购买国债和购买理财产品。

(1)普通储蓄存款利率(2015年10月24日)如下:

整 存 整 取 存期 年利率 (%) 存期 年利率 (%)

三个月 1.0 零存整取 整存零取 存本取息 一年 1.10

六个月 1.30

一年 1.50 三年 1.30

二年 2.10

三年 2.75 活期利率 0.35

(2)国债有一年期、三年期和五年期等,理财产品种类繁多,利率不一。请你先调查一下国债和理财产品的利率,然后帮李阿姨设计一个合理的存款方案,使六年后的收益最大。

①学生分组,小组探究,列举出各种存款的方案。

师:同学们,李阿姨准备给儿子存2万元,供他六年后上大学,银行为李阿姨提供了三种类型的理财方式,观察一下是哪三种类型

(学生观察后回答)

预设 生:第一种是普通储蓄存款,第二种是购买国债,第三种是购买理财产品。

②学生分组,选择自己组员喜欢的方式计算方案的利息。

师:同学们,现在按照小组成员自己喜欢的方式选择方案,求出利息,然后我们再比较哪个合理。

(学生选择方案,分组合作探究,求出组内选定方案的利息,教师巡回指导。引导学生合作探究的情感体验,以及合作学习中获得学习的方法)

③汇报合作学习结果,师生评议。

师:刚才大家选择了喜欢的合作学习的方案,现在大家汇报一下你们的合作结果,好吗

(学生推荐小组成员代表汇报合作学习结果)

预设 生1:按照定期存款设计方案:

方案一:一年期存6次:

20000×(1+1.50%)×(1+1.50%)×(1+1.50%)×(1+1.50%)×(1+1.50%)×(1+1.50%)≈21868.87(元)

生2:方案二:两年期存3次:

20000×(1+2.10%×2)×(1+2.10%×2)×(1+2.10%×2)≈22627.32(元)

生3:方案三:三年期存2次:

20000×(1+2.75%×3)×(1+2.75%×3)

≈23436.13(元)

师:通过刚才大家的合作学习,我们得到了最合理的方案,可见合作学习带来的快乐是无以言表的。

三、知识拓展,师生共同了解“你知道吗 ”

师:刚才的活动大家合作得很融洽,接下来让老师带领大家走进“你知道吗 ”去了解和百分数相关的知识。

(PPT课件出示“你知道吗 ”)

千分数:表示一个数是另一个数的千分之几的数,叫做千分数。千分数也叫千分率。与百分数一样,千分数也有千分号,千分号写作“‰”。例如:某市2012年人口总数是3500000人,这一年出生婴儿28000人,该市的人口出生率是8‰。2011年我国全年出生人口1604万人,出生率为11.93‰,死亡人口960万人,死亡率为7.14‰,自然增长率为4.79‰。

万分数:表示一个数是另一个数的万分之几的数,叫做万分数。万分数也叫万分率。与百分数一样,万分数也有万分号,万分号写作“ ”。例如:一本书有10万字,差错率不能超过1 ,即该本书的差错数不能超过10个。

师:你了解到什么了

预设 生1:我知道除了百分数,还有千分数和万分数。

生2:我知道千分数是表示一个数是另一个数的千分之几的数,万分数是表示一个数是另一个数的万分之几的数。

生3:千分数和万分数是表示比较精确的分率。

师:同学们了解得很多,收获真不小。和老师一起,听一听教材给我们的讲述。(指名学生再次诵读这一段)

学生读后,教师适时小结。

师:除了百分数,还有千分数、万分数,都是表示分率的,当数据之间比率比较小的时候,用千分数和万分数表示更方便。

在实践活动的情境中进行小组合作探究式的学习,帮助学生形成良好的学习品质,同时引导学生在实际操作中得到知识的拓展,在活动中得到学习数学的方法,使拓展知识的同时培养了能力,达到了事半功倍的效果。

生活与百分数 活动1:降息 活动2:普通储蓄存款、购买国债、购买理财产品 “你知道吗 ”——千分数和万分数

1.本节活动课《生活与百分数》注重学生实践能力的提高,在教学中设置了三个有意义的实践活动项目,开展调查活动、理财的实际问题再现、知识拓展了解千分数和万分数。形式多样的综合实践活动,使学生在学习中体会到合作探究式的学习方式对学习效果的作用,将提高学生的实践能力落到实处。

2.引导学生在合作探究中拓展了思维,体会到合作学习带来的益处。在自主实践活动中,提高了学生的实践能力,拓宽了学生视野,为学生学好数学做好准备。

1.学生课前资料搜集的情况不好,致使教学过程中涉及汇报课前预习这一环节的时候,出现教学环节不紧凑。学生思维没有很快地进入状态。

2.合作交流不放松,影响学习的效果,教学气氛上出现呆滞的情形。

再教这个内容时,教师注意给学生布置课前搜集资料的学习任务时要加以强调,这样学生课前准备充分,会有充足的信心参与教学过程,还要注意学生的合作交流的过程,适当点拨,增强学生的数学体验,获取合作探究学习的方法。

储蓄国债与国库券的六大差异

1.申请购买手续不同。投资者购买凭证式国债,可持现金直接购买;投资者购买储蓄国债(电子式),需开立个人国债托管账户,并指定对应的资金账户后购买。

2.债权记录方式不同。凭证式国债债权采取填制“中华人民共和国凭证式国债收款凭证”的形式记录,由各承销银行和投资者进行管理;储蓄国债(电子式)以电子记账方式记录债权,采取二级托管体制,由各承办银行总行和中央国债登记结算有限责任公司统一管理,降低了由投资者保管纸质债权凭证带来的风险。

3.付息方式不同。凭证式国债为到期一次还本付息;储蓄国债(电子式)付息方式比较多样,既有按年付息品种,也有利随本清品种。

4.到期兑付方式不同。凭证式国债到期后,需由投资者前往承销机构网点办理兑付事宜,逾期不加计利息;储蓄国债(电子式)到期后,承办银行自动将投资者应收本金和利息转入其资金账户,转入资金账户的本息资金作为居民存款按活期存款利率计付利息。

5.发行对象不同。凭证式国债的发行对象主要是个人,部分机构也可认购;储蓄国债(电子式)的发行对象仅限个人,机构不允许购买或者持有。

6.承办机构不同。凭证式国债由商业银行和邮政储蓄机构组成的37家凭证式国债承销团成员的营业网点销售;目前发售的储蓄国债(电子式)由经财政部会同中国人民银行确认代销试点资格的中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行、招商银行和北京银行7家已经开通相应系统的银行营业网点销售。

教材分析

教材P16活动1,2及“你知道吗 ”。

本节课的教学是在学生学习完百分数(二)这一单元安排的综合实践活动,在学生掌握折扣、成数、税率、利率后,进一步了解百分数在生活中的运用,使学生进一步理解百分数的意义,理解百分数在银行理财中的应用,意在培养学生将数学知识在现实生活中运用的这种意识,以及形成学生主动参与实践活动的意识,提高参与能力。了解除了百分数还有千分数、万分数等多种数的表示形式,通过具体的实践活动把抽象的知识具体化,使学生在活动中感受到把直观的思维具体化,培养学生转化的能力,为学生进一步的学习打好基础。

教学目标

1.通过实践活动使学生进一步了解百分数的意义,了解教育储蓄的存储方式及国债的相关知识。

2.了解百分数的不同应用形式在实际生活中的具体运用。

3.初步掌握理财方式,增强投资意识。

4.培养学生在实践活动中探索、发现知识的能力。

教学重点

【重点】

进一步了解百分数的意义,提高学生利用百分数解决实际问题的能力,了解合理理财的重要性。

【难点】

通过实践活动,提高学生解决问题的能力。

课前准备

【教师准备】 PPT课件。

【学生准备】 生活中相关的资料(调息的原因、教育储蓄、国债的利率等)。

教学过程

复习准备

1.师生回忆利息的计算公式,感受合理理财给我们生活带来的财富。

师:同学们回忆一下我们在前几天学习的利息,想想利息的计算公式。

预设 生:利息=本金×利率×存期。

2.教师指导学生计算下面题目,计算后汇报计算结果。

(1)教师出示题目,学生练习。

李阿姨存入银行2000元,存期两年,年利率是2.10%,到期后利息是多少钱

(2)学生练习后,汇报答案。

预设 生:2000×2.10%×2=84(元)

师:同学们,利息与我们的家庭生活息息相关,了解你们的父母是怎么理财的吗

(学生思考后,自由回答)

预设 生1:妈妈把钱存入银行,用的时候再去取出来,妈妈说有利息。

生2:妈妈很节省,把钱存定期的,利息多。

师:利息的高低直接影响我们的理财之道,所以合理理财对我们的生活影响很大。怎样理财能让我们的财富的回报更大呢 现在和老师一起走进理财小世界吧!(PPT课件出示题目)(教师板书课题:生活与百分数)

联系生活实际导入学生亲身经历的事,讲述时有素材,理解时有抓手,易于理解,易于接受,轻松走入教学,使知识连贯、不脱节,自然地走入本节的学习中。

师:同学们,利息与我们的生活有紧密的关系,利息是我们理财的好助手,今天就让老师带着大家走进理财世界——生活与百分数。(教师板书课题:生活与百分数)

联系生活,使用导言直接导入,使学生清楚地了解本节的教学内容,为下面教学的清晰性做好铺垫。

一、活动1。

1.教师引导学生自由汇报课前的调查报告(2012年和2015年利率表)。(PPT课件出示利率表)

2012年存款利率表

存期 活期 整存整取

年利率(%) 三个月 半年 一年 二年 三年 五年

0.35 2.60 2.80 3.00 3.75 4.25 4.75

2015年利率调整表

项目 年利率(%)

城乡居民及单位存款

(一)活期存款 0.35

(二)定期存款

整存整取

三个月 1.10

六个月 1.30

一年 1.50

二年 2.10

三年 2.75

师:比较一下两个年份的利率,有什么不同之处

预设 生:2015年的利率比2012年的利率下调了。

师:为什么出现了下调 根据你课前搜集到的材料,说说下调的原因。

2.学生分组学习,讨论交流,小组长汇报课前搜集到的资料。

预设 生1:降低投资和消费需求,可适时降低存、贷款基准利率,以促进消费和投资。

生2:特殊情况下,国家一般会实行相应的紧缩性货币政策,就是减少货币的发行,提高利率,这样老百姓会更愿意将资金存入银行。降息有利于减少投资成本,有利于降低储蓄意愿,扩大消费需求,从而有助于扩大内需。

师小结:降息的原因很多,大多都是国家为了维持金融的稳定,保障消费、投资的平衡,也可以说是一种调整的机制。利率下调,也是为了刺激消费,促进经济增长,为了拉动内需,使企业更容易贷款,对企业也是一种支持。

二、活动2。

教师出示活动方案,学生分组讨论。

(PPT课件出示活动内容)

李阿姨准备给儿子存2万元,供他六年后上大学,银行给李阿姨提供了三种类型的理财方式:普通储蓄存款、购买国债和购买理财产品。

(1)普通储蓄存款利率(2015年10月24日)如下:

整 存 整 取 存期 年利率 (%) 存期 年利率 (%)

三个月 1.0 零存整取 整存零取 存本取息 一年 1.10

六个月 1.30

一年 1.50 三年 1.30

二年 2.10

三年 2.75 活期利率 0.35

(2)国债有一年期、三年期和五年期等,理财产品种类繁多,利率不一。请你先调查一下国债和理财产品的利率,然后帮李阿姨设计一个合理的存款方案,使六年后的收益最大。

①学生分组,小组探究,列举出各种存款的方案。

师:同学们,李阿姨准备给儿子存2万元,供他六年后上大学,银行为李阿姨提供了三种类型的理财方式,观察一下是哪三种类型

(学生观察后回答)

预设 生:第一种是普通储蓄存款,第二种是购买国债,第三种是购买理财产品。

②学生分组,选择自己组员喜欢的方式计算方案的利息。

师:同学们,现在按照小组成员自己喜欢的方式选择方案,求出利息,然后我们再比较哪个合理。

(学生选择方案,分组合作探究,求出组内选定方案的利息,教师巡回指导。引导学生合作探究的情感体验,以及合作学习中获得学习的方法)

③汇报合作学习结果,师生评议。

师:刚才大家选择了喜欢的合作学习的方案,现在大家汇报一下你们的合作结果,好吗

(学生推荐小组成员代表汇报合作学习结果)

预设 生1:按照定期存款设计方案:

方案一:一年期存6次:

20000×(1+1.50%)×(1+1.50%)×(1+1.50%)×(1+1.50%)×(1+1.50%)×(1+1.50%)≈21868.87(元)

生2:方案二:两年期存3次:

20000×(1+2.10%×2)×(1+2.10%×2)×(1+2.10%×2)≈22627.32(元)

生3:方案三:三年期存2次:

20000×(1+2.75%×3)×(1+2.75%×3)

≈23436.13(元)

师:通过刚才大家的合作学习,我们得到了最合理的方案,可见合作学习带来的快乐是无以言表的。

三、知识拓展,师生共同了解“你知道吗 ”

师:刚才的活动大家合作得很融洽,接下来让老师带领大家走进“你知道吗 ”去了解和百分数相关的知识。

(PPT课件出示“你知道吗 ”)

千分数:表示一个数是另一个数的千分之几的数,叫做千分数。千分数也叫千分率。与百分数一样,千分数也有千分号,千分号写作“‰”。例如:某市2012年人口总数是3500000人,这一年出生婴儿28000人,该市的人口出生率是8‰。2011年我国全年出生人口1604万人,出生率为11.93‰,死亡人口960万人,死亡率为7.14‰,自然增长率为4.79‰。

万分数:表示一个数是另一个数的万分之几的数,叫做万分数。万分数也叫万分率。与百分数一样,万分数也有万分号,万分号写作“ ”。例如:一本书有10万字,差错率不能超过1 ,即该本书的差错数不能超过10个。

师:你了解到什么了

预设 生1:我知道除了百分数,还有千分数和万分数。

生2:我知道千分数是表示一个数是另一个数的千分之几的数,万分数是表示一个数是另一个数的万分之几的数。

生3:千分数和万分数是表示比较精确的分率。

师:同学们了解得很多,收获真不小。和老师一起,听一听教材给我们的讲述。(指名学生再次诵读这一段)

学生读后,教师适时小结。

师:除了百分数,还有千分数、万分数,都是表示分率的,当数据之间比率比较小的时候,用千分数和万分数表示更方便。

在实践活动的情境中进行小组合作探究式的学习,帮助学生形成良好的学习品质,同时引导学生在实际操作中得到知识的拓展,在活动中得到学习数学的方法,使拓展知识的同时培养了能力,达到了事半功倍的效果。

生活与百分数 活动1:降息 活动2:普通储蓄存款、购买国债、购买理财产品 “你知道吗 ”——千分数和万分数

1.本节活动课《生活与百分数》注重学生实践能力的提高,在教学中设置了三个有意义的实践活动项目,开展调查活动、理财的实际问题再现、知识拓展了解千分数和万分数。形式多样的综合实践活动,使学生在学习中体会到合作探究式的学习方式对学习效果的作用,将提高学生的实践能力落到实处。

2.引导学生在合作探究中拓展了思维,体会到合作学习带来的益处。在自主实践活动中,提高了学生的实践能力,拓宽了学生视野,为学生学好数学做好准备。

1.学生课前资料搜集的情况不好,致使教学过程中涉及汇报课前预习这一环节的时候,出现教学环节不紧凑。学生思维没有很快地进入状态。

2.合作交流不放松,影响学习的效果,教学气氛上出现呆滞的情形。

再教这个内容时,教师注意给学生布置课前搜集资料的学习任务时要加以强调,这样学生课前准备充分,会有充足的信心参与教学过程,还要注意学生的合作交流的过程,适当点拨,增强学生的数学体验,获取合作探究学习的方法。

储蓄国债与国库券的六大差异

1.申请购买手续不同。投资者购买凭证式国债,可持现金直接购买;投资者购买储蓄国债(电子式),需开立个人国债托管账户,并指定对应的资金账户后购买。

2.债权记录方式不同。凭证式国债债权采取填制“中华人民共和国凭证式国债收款凭证”的形式记录,由各承销银行和投资者进行管理;储蓄国债(电子式)以电子记账方式记录债权,采取二级托管体制,由各承办银行总行和中央国债登记结算有限责任公司统一管理,降低了由投资者保管纸质债权凭证带来的风险。

3.付息方式不同。凭证式国债为到期一次还本付息;储蓄国债(电子式)付息方式比较多样,既有按年付息品种,也有利随本清品种。

4.到期兑付方式不同。凭证式国债到期后,需由投资者前往承销机构网点办理兑付事宜,逾期不加计利息;储蓄国债(电子式)到期后,承办银行自动将投资者应收本金和利息转入其资金账户,转入资金账户的本息资金作为居民存款按活期存款利率计付利息。

5.发行对象不同。凭证式国债的发行对象主要是个人,部分机构也可认购;储蓄国债(电子式)的发行对象仅限个人,机构不允许购买或者持有。

6.承办机构不同。凭证式国债由商业银行和邮政储蓄机构组成的37家凭证式国债承销团成员的营业网点销售;目前发售的储蓄国债(电子式)由经财政部会同中国人民银行确认代销试点资格的中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行、招商银行和北京银行7家已经开通相应系统的银行营业网点销售。