第16课 中国赋税制度的演变 练习(Word版,含答案)

文档属性

| 名称 | 第16课 中国赋税制度的演变 练习(Word版,含答案) |

|

|

| 格式 | docx | ||

| 文件大小 | 97.3KB | ||

| 资源类型 | 教案 | ||

| 版本资源 | 统编版 | ||

| 科目 | 历史 | ||

| 更新时间 | 2022-03-14 00:00:00 | ||

图片预览

文档简介

中国赋税制度的演变

一、单选题

1.个人所得税率是个人所得税税额与应纳税所得额之间的比例。个人所得税率是由国家相应的法律法规规定的,根据个人的收入计算,缴纳个人所得税是收入达到缴纳标准的公民应尽的义务。有关个人所得税征收的历史不正确的是

A.北洋政府制定了所得税条例,个人所得税制度正式确立

B.国民政府公布了所得税暂行条例,开始征收个人所得

C.改革开放后,通过了《中华人民共和国个人所得税法》

D.在计划经济体制下,中华人民共和国没有征收个人所得税

2.《明史》载:政府田赋的征收,除了小部分钱钞以外,绝大部分是麻布、丝绢和米麦等。里甲正役中物料的征派,亦多是地方农民的土特产。这一做法

A.体现了重农抑商的特点 B.反映了商业税成为税收的主要来源

C.加重了劳动人民的负担 D.违背了经济发展的潮流

3.超越等级身份占有土地被称为“田宅逾制”。秦汉法律对田宅逾制均给予严厉打击,汉代规定刺史以六条察郡,第一条就是察禁田宅逾制,违反者则要根据情节轻重被判坐牢或杀头。秦汉法律打击田宅逾制

A.促进了身份等级制的建立 B.限制了豪强地主势力的发展

C.强化了刺史监察的权威性 D.说明封建土地制度已经成熟

4.唐朝时期,中国社会家庭结构发生了较大变化,前期主要以小户家庭为主,后期则出现了大量的联合型家庭,家庭人口数呈现出明显的增长趋势。下列各项与这种变化最相关的是

A.儒家伦理的影响 B.科举制度创新 C.赋税制度的变革 D.小农经济瓦解

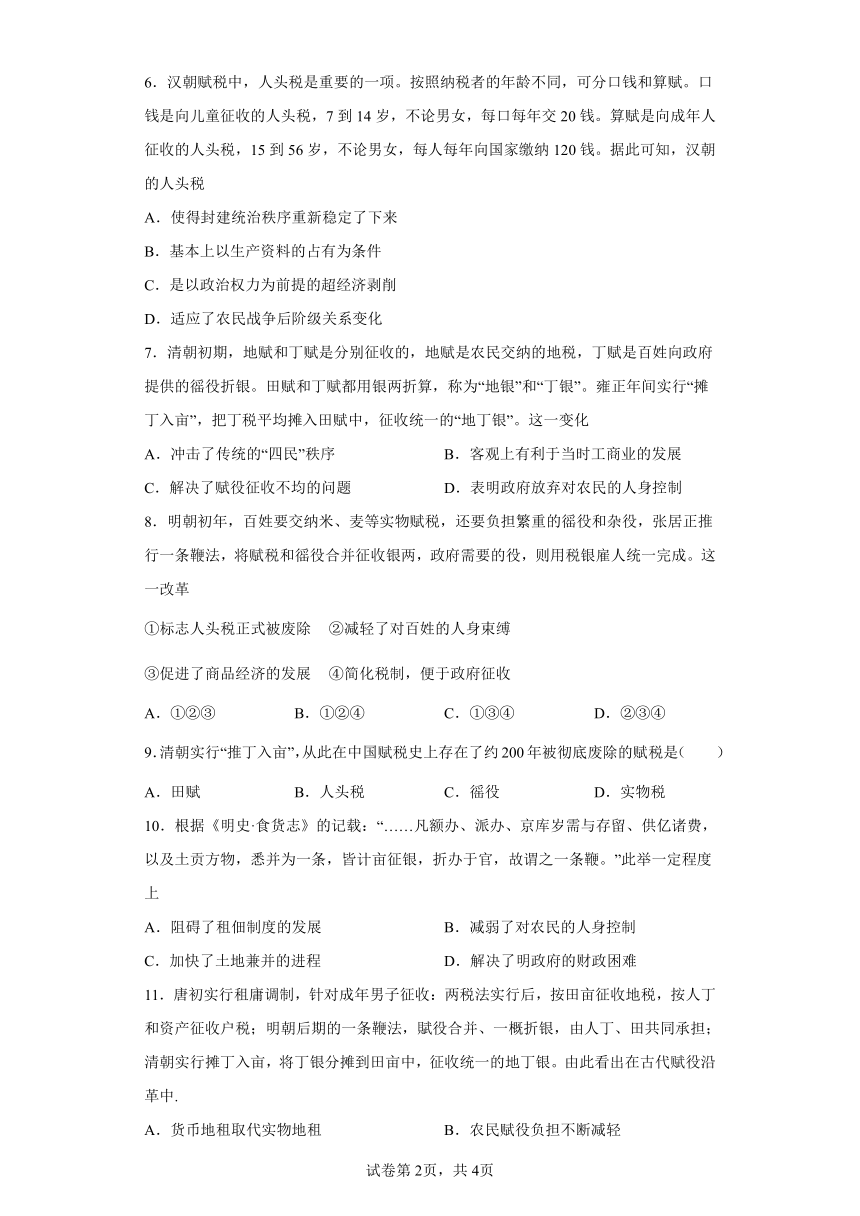

5.下图是我国某一税收制度的演变图。由此可推知,该税收制度的这一改变

A.利于政府放松对农民的人身控制

B.为唐末藩镇割据形成奠定了经济基础

C.利于缓解社会上土地兼并的现象

D.为缩小社会贫富差距提供了制度保障

6.汉朝赋税中,人头税是重要的一项。按照纳税者的年龄不同,可分口钱和算赋。口钱是向儿童征收的人头税,7到14岁,不论男女,每口每年交20钱。算赋是向成年人征收的人头税,15到56岁,不论男女,每人每年向国家缴纳120钱。据此可知,汉朝的人头税

A.使得封建统治秩序重新稳定了下来

B.基本上以生产资料的占有为条件

C.是以政治权力为前提的超经济剥削

D.适应了农民战争后阶级关系变化

7.清朝初期,地赋和丁赋是分别征收的,地赋是农民交纳的地税,丁赋是百姓向政府提供的徭役折银。田赋和丁赋都用银两折算,称为“地银”和“丁银”。雍正年间实行“摊丁入亩”,把丁税平均摊入田赋中,征收统一的“地丁银”。这一变化

A.冲击了传统的“四民”秩序 B.客观上有利于当时工商业的发展

C.解决了赋役征收不均的问题 D.表明政府放弃对农民的人身控制

8.明朝初年,百姓要交纳米、麦等实物赋税,还要负担繁重的徭役和杂役,张居正推行一条鞭法,将赋税和徭役合并征收银两,政府需要的役,则用税银雇人统一完成。这一改革

①标志人头税正式被废除 ②减轻了对百姓的人身束缚

③促进了商品经济的发展 ④简化税制,便于政府征收

A.①②③ B.①②④ C.①③④ D.②③④

9.清朝实行“推丁入亩”,从此在中国赋税史上存在了约200年被彻底废除的赋税是( )

A.田赋 B.人头税 C.徭役 D.实物税

10.根据《明史·食货志》的记载:“……凡额办、派办、京库岁需与存留、供亿诸费,以及土贡方物,悉并为一条,皆计亩征银,折办于官,故谓之一条鞭。”此举一定程度上

A.阻碍了租佃制度的发展 B.减弱了对农民的人身控制

C.加快了土地兼并的进程 D.解决了明政府的财政困难

11.唐初实行租庸调制,针对成年男子征收:两税法实行后,按田亩征收地税,按人丁和资产征收户税;明朝后期的一条鞭法,賦役合并、一概折银,由人丁、田共同承担;清朝实行摊丁入亩,将丁银分摊到田亩中,征收统一的地丁银。由此看出在古代赋役沿革中.

A.货币地租取代实物地租 B.农民赋役负担不断减轻

C.征税标准更趋于合理化 D.政府对基层管理的松弛

12.乾隆三十六年(1771年)上谕:“丁银既摊入地粮,滋生人丁,遵康熙五十二年圣祖恩旨,永不加赋。五年编审,不过沿袭虚文,应永行停止。”乾隆三十七年(1772年)上谕:“是户口之岁增繁盛,俱可按籍而稽,而无籍五年一次,另行查办。嗣后编审之例,著永行停止。”由此可知

A.人头税彻底废除 B.征收极重的口赋 C.以职业定户籍 D.农业税彻底废除

13.明中期以前,地主常要求佃农承担差役,遇灾不免租,缴纳一笔抵押金,甚至礼钱。明后期,各地佃户采取“抗租”“霸田”等形式与地主斗争,还出现了佃户“刁悍成风”,地主“吞声茹苦”等记载。这一变化反映出当时

A.人身依附关系松弛 B.租地农民数量减少

C.弃农经商现象普遍 D.出现资本主义萌芽

14.曹操对两汉以来的赋税制度进行改革,创立了租调制,革除了两汉税法中的算赋、口赋(征收货币)等人头税,改为以户为单位征实物税,田租也由比例税改为定额制,税赋形式更为简化。曹操的税赋改革

A.折射了自然经济强化的现实 B.解决因战乱带来的财政困境

C.加剧了自耕农经济解体趋势 D.为九品中正制实施打下基础

15.黄宗羲在《明夷待访录》中指出从唐初租庸调制到明朝一条鞭法前后的并税式改革,其最大的进步意义在于把人民从土地的束缚中解放出来,去从事商业。但也有“积累莫返之害”,以致税上加税、持续攀升。由此可见,古代“并税式”改革

A.适应了社会转型的需要 B.是君主专制强化的产物

C.以增加收入为主要目的 D.使农民不再依附于国家

二、材料分析题

16.有学者认为,就政策或制度而言,隋唐是一个二分的时代,隋朝和唐朝前期是一个继承与整合的时代,唐朝中后期是一个损益与创新的时代。阅读材料,回答问题。

为说明上述观点,该学者搜集了上表中的部分材料,请任选两项历史史实补充完整表中信息。

17.阅读材料,回答问题。

材料 夏朝《禹贡》是《尚书》中的一篇,主要记载了当时有关田赋贡纳的一些情况。夏朝“贡”的原形为“共”,即提供、供给于上之义。“任其土地所有,定其贡赋之差”。即根据各地物产的不同,确定贡纳物品的不同。土地出产什么,就向王朝贡纳什么。

贡已经具有赋税的各项基本属性。各地诸侯向向朝廷贡纳根据各地经济生产发展状况,各地与王城距离远近及交通条件,将田地划分为九等,征收不同的赋额,以达到不同田地的田赋负担均等。由此不难看出《禹贡》已朦胧认识到平均负担原则对于赋税征收的意义。

——摘编自周少琰《中国古代税制改革在演进及税制思想研究》

(1)根据材料,指出夏朝税制的基本特征。

(2)根据材料并结合所学知识,简析夏朝税制改革的意义。

试卷第1页,共3页

试卷第1页,共3页

参考答案:

1.A

2.D

3.B

4.C

5.A

6.C

7.B

8.D

9.B

10.B

11.C

12.A

13.A

14.A

15.C

16.隋朝和唐朝前期:

补充一:中央行政:三省六部制的确立和完善

说明:魏晋时期,三省制逐步形成。隋唐时期,三省六部制得到确立和完善,体系完整,职责分明,相互制约,标志着中央行政制度发展到一个新阶段。

补充二:赋税制度:均田制与租庸调制

说明:隋唐时期继承了北魏时期的均田制和租调制,并发展为租庸调制。以庸代役,保证了农民充足的生产时间,保障了政府的赋税收入。

唐朝中后期:

补充一:赋税改革:两税法的实行

说明:两税法是中国古代一次具有重要意义的赋税制度改革,将唐中期以来名目繁多的杂税统一为户税和地税两种,反映了中国古代赋役制度发展的基本趋势,即收税标准以人丁为主向以土地为主的转变,奠定了唐后期到明代中叶赋税制度的基础。

补充二:选官制度:科举制的完善与创新

说明:唐玄宗时期,改革和完善科举制,任用高官主持考试,提高科举考试的地位。

科举制的创新与完善,为唐朝加强中央集权,促进经济和社会发展做出巨大贡献。

(若从民族关系、对外关系、文化等角度补充,言之成理,即可得分)

17.(1)特征:“任土作贡”原则(或依据土地的具体情况,制定贡赋的品种和数量);实物贡纳;分等征赋;平均负担。等

(2)意义:实物贡纳原则,满足了国家的某些特殊支出需求;是臣服关系的物化象征(或将纳税与君臣关系结合起来),适应当时奴隶社会的客观经济现实;分等征赋、平均负担的税制原则有利于调节国家内部纳税人和统治者之间的矛盾,有利于统治者地位的巩固和社会的稳定。

答案第1页,共2页

答案第1页,共2页

一、单选题

1.个人所得税率是个人所得税税额与应纳税所得额之间的比例。个人所得税率是由国家相应的法律法规规定的,根据个人的收入计算,缴纳个人所得税是收入达到缴纳标准的公民应尽的义务。有关个人所得税征收的历史不正确的是

A.北洋政府制定了所得税条例,个人所得税制度正式确立

B.国民政府公布了所得税暂行条例,开始征收个人所得

C.改革开放后,通过了《中华人民共和国个人所得税法》

D.在计划经济体制下,中华人民共和国没有征收个人所得税

2.《明史》载:政府田赋的征收,除了小部分钱钞以外,绝大部分是麻布、丝绢和米麦等。里甲正役中物料的征派,亦多是地方农民的土特产。这一做法

A.体现了重农抑商的特点 B.反映了商业税成为税收的主要来源

C.加重了劳动人民的负担 D.违背了经济发展的潮流

3.超越等级身份占有土地被称为“田宅逾制”。秦汉法律对田宅逾制均给予严厉打击,汉代规定刺史以六条察郡,第一条就是察禁田宅逾制,违反者则要根据情节轻重被判坐牢或杀头。秦汉法律打击田宅逾制

A.促进了身份等级制的建立 B.限制了豪强地主势力的发展

C.强化了刺史监察的权威性 D.说明封建土地制度已经成熟

4.唐朝时期,中国社会家庭结构发生了较大变化,前期主要以小户家庭为主,后期则出现了大量的联合型家庭,家庭人口数呈现出明显的增长趋势。下列各项与这种变化最相关的是

A.儒家伦理的影响 B.科举制度创新 C.赋税制度的变革 D.小农经济瓦解

5.下图是我国某一税收制度的演变图。由此可推知,该税收制度的这一改变

A.利于政府放松对农民的人身控制

B.为唐末藩镇割据形成奠定了经济基础

C.利于缓解社会上土地兼并的现象

D.为缩小社会贫富差距提供了制度保障

6.汉朝赋税中,人头税是重要的一项。按照纳税者的年龄不同,可分口钱和算赋。口钱是向儿童征收的人头税,7到14岁,不论男女,每口每年交20钱。算赋是向成年人征收的人头税,15到56岁,不论男女,每人每年向国家缴纳120钱。据此可知,汉朝的人头税

A.使得封建统治秩序重新稳定了下来

B.基本上以生产资料的占有为条件

C.是以政治权力为前提的超经济剥削

D.适应了农民战争后阶级关系变化

7.清朝初期,地赋和丁赋是分别征收的,地赋是农民交纳的地税,丁赋是百姓向政府提供的徭役折银。田赋和丁赋都用银两折算,称为“地银”和“丁银”。雍正年间实行“摊丁入亩”,把丁税平均摊入田赋中,征收统一的“地丁银”。这一变化

A.冲击了传统的“四民”秩序 B.客观上有利于当时工商业的发展

C.解决了赋役征收不均的问题 D.表明政府放弃对农民的人身控制

8.明朝初年,百姓要交纳米、麦等实物赋税,还要负担繁重的徭役和杂役,张居正推行一条鞭法,将赋税和徭役合并征收银两,政府需要的役,则用税银雇人统一完成。这一改革

①标志人头税正式被废除 ②减轻了对百姓的人身束缚

③促进了商品经济的发展 ④简化税制,便于政府征收

A.①②③ B.①②④ C.①③④ D.②③④

9.清朝实行“推丁入亩”,从此在中国赋税史上存在了约200年被彻底废除的赋税是( )

A.田赋 B.人头税 C.徭役 D.实物税

10.根据《明史·食货志》的记载:“……凡额办、派办、京库岁需与存留、供亿诸费,以及土贡方物,悉并为一条,皆计亩征银,折办于官,故谓之一条鞭。”此举一定程度上

A.阻碍了租佃制度的发展 B.减弱了对农民的人身控制

C.加快了土地兼并的进程 D.解决了明政府的财政困难

11.唐初实行租庸调制,针对成年男子征收:两税法实行后,按田亩征收地税,按人丁和资产征收户税;明朝后期的一条鞭法,賦役合并、一概折银,由人丁、田共同承担;清朝实行摊丁入亩,将丁银分摊到田亩中,征收统一的地丁银。由此看出在古代赋役沿革中.

A.货币地租取代实物地租 B.农民赋役负担不断减轻

C.征税标准更趋于合理化 D.政府对基层管理的松弛

12.乾隆三十六年(1771年)上谕:“丁银既摊入地粮,滋生人丁,遵康熙五十二年圣祖恩旨,永不加赋。五年编审,不过沿袭虚文,应永行停止。”乾隆三十七年(1772年)上谕:“是户口之岁增繁盛,俱可按籍而稽,而无籍五年一次,另行查办。嗣后编审之例,著永行停止。”由此可知

A.人头税彻底废除 B.征收极重的口赋 C.以职业定户籍 D.农业税彻底废除

13.明中期以前,地主常要求佃农承担差役,遇灾不免租,缴纳一笔抵押金,甚至礼钱。明后期,各地佃户采取“抗租”“霸田”等形式与地主斗争,还出现了佃户“刁悍成风”,地主“吞声茹苦”等记载。这一变化反映出当时

A.人身依附关系松弛 B.租地农民数量减少

C.弃农经商现象普遍 D.出现资本主义萌芽

14.曹操对两汉以来的赋税制度进行改革,创立了租调制,革除了两汉税法中的算赋、口赋(征收货币)等人头税,改为以户为单位征实物税,田租也由比例税改为定额制,税赋形式更为简化。曹操的税赋改革

A.折射了自然经济强化的现实 B.解决因战乱带来的财政困境

C.加剧了自耕农经济解体趋势 D.为九品中正制实施打下基础

15.黄宗羲在《明夷待访录》中指出从唐初租庸调制到明朝一条鞭法前后的并税式改革,其最大的进步意义在于把人民从土地的束缚中解放出来,去从事商业。但也有“积累莫返之害”,以致税上加税、持续攀升。由此可见,古代“并税式”改革

A.适应了社会转型的需要 B.是君主专制强化的产物

C.以增加收入为主要目的 D.使农民不再依附于国家

二、材料分析题

16.有学者认为,就政策或制度而言,隋唐是一个二分的时代,隋朝和唐朝前期是一个继承与整合的时代,唐朝中后期是一个损益与创新的时代。阅读材料,回答问题。

为说明上述观点,该学者搜集了上表中的部分材料,请任选两项历史史实补充完整表中信息。

17.阅读材料,回答问题。

材料 夏朝《禹贡》是《尚书》中的一篇,主要记载了当时有关田赋贡纳的一些情况。夏朝“贡”的原形为“共”,即提供、供给于上之义。“任其土地所有,定其贡赋之差”。即根据各地物产的不同,确定贡纳物品的不同。土地出产什么,就向王朝贡纳什么。

贡已经具有赋税的各项基本属性。各地诸侯向向朝廷贡纳根据各地经济生产发展状况,各地与王城距离远近及交通条件,将田地划分为九等,征收不同的赋额,以达到不同田地的田赋负担均等。由此不难看出《禹贡》已朦胧认识到平均负担原则对于赋税征收的意义。

——摘编自周少琰《中国古代税制改革在演进及税制思想研究》

(1)根据材料,指出夏朝税制的基本特征。

(2)根据材料并结合所学知识,简析夏朝税制改革的意义。

试卷第1页,共3页

试卷第1页,共3页

参考答案:

1.A

2.D

3.B

4.C

5.A

6.C

7.B

8.D

9.B

10.B

11.C

12.A

13.A

14.A

15.C

16.隋朝和唐朝前期:

补充一:中央行政:三省六部制的确立和完善

说明:魏晋时期,三省制逐步形成。隋唐时期,三省六部制得到确立和完善,体系完整,职责分明,相互制约,标志着中央行政制度发展到一个新阶段。

补充二:赋税制度:均田制与租庸调制

说明:隋唐时期继承了北魏时期的均田制和租调制,并发展为租庸调制。以庸代役,保证了农民充足的生产时间,保障了政府的赋税收入。

唐朝中后期:

补充一:赋税改革:两税法的实行

说明:两税法是中国古代一次具有重要意义的赋税制度改革,将唐中期以来名目繁多的杂税统一为户税和地税两种,反映了中国古代赋役制度发展的基本趋势,即收税标准以人丁为主向以土地为主的转变,奠定了唐后期到明代中叶赋税制度的基础。

补充二:选官制度:科举制的完善与创新

说明:唐玄宗时期,改革和完善科举制,任用高官主持考试,提高科举考试的地位。

科举制的创新与完善,为唐朝加强中央集权,促进经济和社会发展做出巨大贡献。

(若从民族关系、对外关系、文化等角度补充,言之成理,即可得分)

17.(1)特征:“任土作贡”原则(或依据土地的具体情况,制定贡赋的品种和数量);实物贡纳;分等征赋;平均负担。等

(2)意义:实物贡纳原则,满足了国家的某些特殊支出需求;是臣服关系的物化象征(或将纳税与君臣关系结合起来),适应当时奴隶社会的客观经济现实;分等征赋、平均负担的税制原则有利于调节国家内部纳税人和统治者之间的矛盾,有利于统治者地位的巩固和社会的稳定。

答案第1页,共2页

答案第1页,共2页

同课章节目录

- 第一单元 政治制度

- 第1课 中国古代政治制度的形成与发展

- 第2课 西方国家古代和近代政治制度的演变

- 第3课 中国近代至当代政治制度的演变

- 第4课 中国历代变法和改革

- 第二单元 官员的选拔与管理

- 第5课 中国古代官员的选拔与管理

- 第6课 西方的文官制度

- 第7课 近代以来中国的官员选拨与管理

- 第三单元 法律与教化

- 第8课 中国古代的法治与教化

- 第9课 近代西方的法律与教化

- 第10课 当代中国的法治与精神文明建设

- 第四单元 民族关系与国家关系

- 第11课 中国古代的民族关系与对外交往

- 第12课 近代西方民族国家与国际法的发展

- 第13课 当代中国的民族政策

- 第14课 当代中国的外交

- 第五单元 货币与赋税制度

- 第15课 货币的使用与世界货币体系的形成

- 第16课 中国赋税制度的演变

- 第六单元 基层治理与社会保障

- 第17课 中国古代的户籍制度与社会治理

- 第18课 世界主要国家的基层治理与社会保障

- 活动课 中国历史上的大一统国家治理