人教版六年级下学期数学生活与百分数课件(共18张PPT)

文档属性

| 名称 | 人教版六年级下学期数学生活与百分数课件(共18张PPT) |

|

|

| 格式 | zip | ||

| 文件大小 | 23.1MB | ||

| 资源类型 | 教案 | ||

| 版本资源 | 人教版 | ||

| 科目 | 数学 | ||

| 更新时间 | 2022-05-19 00:00:00 | ||

图片预览

文档简介

(共18张PPT)

生活与百分数

给同学展示你所调查到的信息。

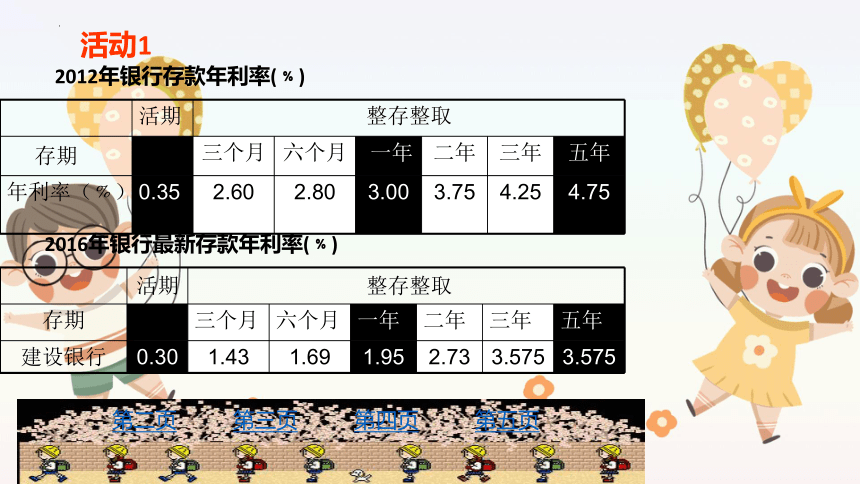

2012年银行存款年利率(﹪)

活期 整存整取

存期 三个月 六个月 一年 二年 三年 五年

年利率(﹪) 0.35 2.60 2.80 3.00 3.75 4.25 4.75

2016年银行最新存款年利率(﹪)

活期 整存整取

存期 三个月 六个月 一年 二年 三年 五年

建设银行 0.30 1.43 1.69 1.95 2.73 3.575 3.575

第二页

第三页

第四页

第五页

活动1

新知讲解

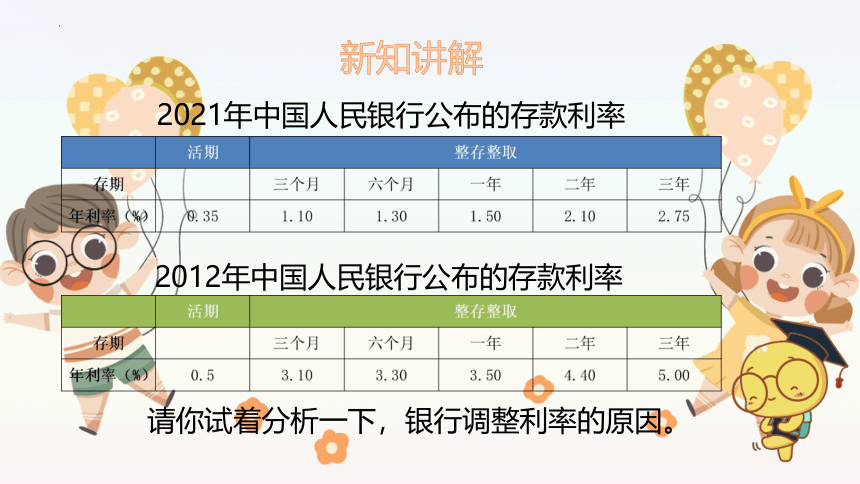

2021年中国人民银行公布的存款利率

2012年中国人民银行公布的存款利率

请你试着分析一下,银行调整利率的原因。

阅读与理解

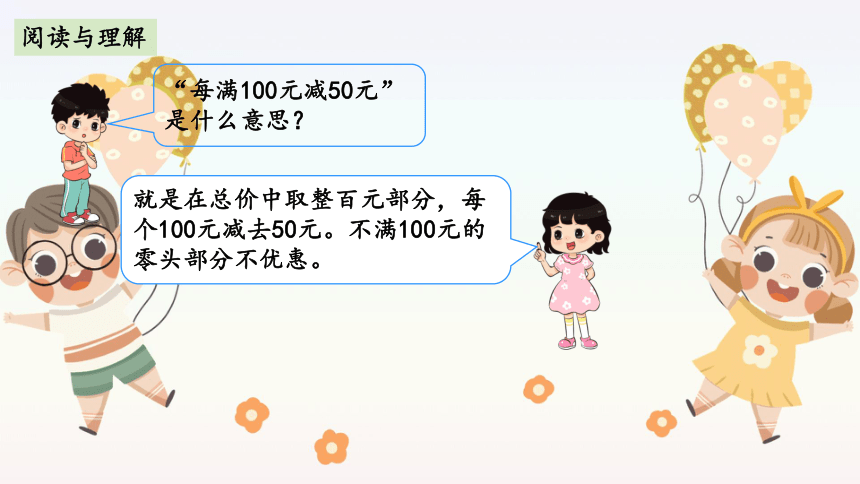

“每满100元减50元”是什么意思?

就是在总价中取整百元部分,每个100元减去50元。不满100元的零头部分不优惠。

我们去附近的银行调查到的最新利率与课本第11页的利率进行对比,我们发现国家对利率进行了下调。

利率下调,人们便不会把钱存到银行,而是用于各项投资与消费,这样会促进经济增长;反之,利率上调,人们便会把钱存到银行来换取较大的收益,而不愿冒投资房地产或股票的风险。

国家调整利率的因素有很多,如国内经济发展状况、通货膨胀、对外贸易等等。

活动1

新知讲解

20000×2.75%×3+20000=21650(元)

21650×2.75%×3+21650≈23436.13(元)

答:方案③收益约3436.13元。

方案③

巩固运用

1.某品牌的旅游鞋搞促销活动,在A商场按“每满100元减40元”的方式销售,在B商场打六折销售。妈妈准备给小丽买一双标价120元的这种品牌的旅游鞋。

(1)在A、B两个商场买,各应付多少钱?

A商场:120-40=80(元)

B商场:120×60%=72(元)

答:在A商场买应付80元,在B商场买应付72元。

(教材P12 做一做)

设计方案

(1)存款

方案一

一年期存6次。

20000×1.50%×1=300(元)

(20000+300)×1.50%×1=304.5(元)

(20300+304.5)×1.50%×1≈309.06(元)

(20604.5+309.06)×1.50%×1≈313.70(元)

(20913.56+313.70)×1.50%×1≈318.41(元)

(21227.26+318.41)×1.50%×1≈323.18(元)

根据“利息=本金×利率×存期”计算每种方案最后的利息。

300+304.5+309.06+313.70+318.41+323.18=1868.85(元)

期限 年利率/%

三年 4

五年 4.27

2019年第九、十期储蓄国债(电子式)利率如下:

国债是由国家发行的债券,是中央政府为筹集财政资金而发行的一种政府债券。国债有一年期、三年期和五年期等。目前常见的国债形式有三种:凭证式国债、电子式国债和记账式国债。

2020年中国人民银行存款基准利率如下表:

活期 整存整取

存期 三个月 六个月 一年 二年 三年

年利率(%) 0.35 1.10 1.30 1.50 2.10 2.75

基准利率

对比发现:2020年的基准利率与2015年10月的相同,说明基准利率是保持相对稳定的。

普通储蓄

存款次数 具体存法 收益(元)

6 1+1+1+1+1+1

5 1+1+1+1+2

4 1+1+2+2

3 2+2+2

4 1+1+1+3

3 1+2+3

2 1+5

2 3+3

活动2

课后拓展

实践活动

请你调查国债的相关信息,帮李阿姨设计一个收益更高的理财方案。

贷款是银行根据国家政策,以一定的利率将资金贷给资金需要者,并约定期限归还的一种经济行为。我们所熟悉的贷款有车贷、房贷等等。下面是一辆汽车的售价和贷款利率,请你算一算,如果买一辆汽车贷款4万元,贷款期限为一年,每月大约需要还多少钱?

车价 120000

贷款利率 1年 4.35%

2-5年 4.75%

40000×4.35%=1740(元)

(40000+1740)÷12≈3478(元)

答:每月大约还3478元。

提示:(本金+贷款利息)÷月数=每月还款

方案1:一年期买6次

利息:20000 ×(1+4%)×(1+4%)×(1+4%)×(1+4%)×(1+4%)×(1+4%)-20000 ≈ 5306(元)

方案2:两年期买3次

利息:20000 ×(1+4.16%×2)×(1+4.16%×2)×(1+4.16%×2)-20000 ≈ 5419(元)

按购买理财产品设计方案

国债

存期 三年期 五年期

国 债(﹪) 4.00 4.42

国债是国家通过向社会筹集资金所形成的债权、债务关系。国债有一年期(现不发行) 、三年期和五年期。

活动

普通储蓄三年期的利率是:3.575﹪

再见

生活与百分数

给同学展示你所调查到的信息。

2012年银行存款年利率(﹪)

活期 整存整取

存期 三个月 六个月 一年 二年 三年 五年

年利率(﹪) 0.35 2.60 2.80 3.00 3.75 4.25 4.75

2016年银行最新存款年利率(﹪)

活期 整存整取

存期 三个月 六个月 一年 二年 三年 五年

建设银行 0.30 1.43 1.69 1.95 2.73 3.575 3.575

第二页

第三页

第四页

第五页

活动1

新知讲解

2021年中国人民银行公布的存款利率

2012年中国人民银行公布的存款利率

请你试着分析一下,银行调整利率的原因。

阅读与理解

“每满100元减50元”是什么意思?

就是在总价中取整百元部分,每个100元减去50元。不满100元的零头部分不优惠。

我们去附近的银行调查到的最新利率与课本第11页的利率进行对比,我们发现国家对利率进行了下调。

利率下调,人们便不会把钱存到银行,而是用于各项投资与消费,这样会促进经济增长;反之,利率上调,人们便会把钱存到银行来换取较大的收益,而不愿冒投资房地产或股票的风险。

国家调整利率的因素有很多,如国内经济发展状况、通货膨胀、对外贸易等等。

活动1

新知讲解

20000×2.75%×3+20000=21650(元)

21650×2.75%×3+21650≈23436.13(元)

答:方案③收益约3436.13元。

方案③

巩固运用

1.某品牌的旅游鞋搞促销活动,在A商场按“每满100元减40元”的方式销售,在B商场打六折销售。妈妈准备给小丽买一双标价120元的这种品牌的旅游鞋。

(1)在A、B两个商场买,各应付多少钱?

A商场:120-40=80(元)

B商场:120×60%=72(元)

答:在A商场买应付80元,在B商场买应付72元。

(教材P12 做一做)

设计方案

(1)存款

方案一

一年期存6次。

20000×1.50%×1=300(元)

(20000+300)×1.50%×1=304.5(元)

(20300+304.5)×1.50%×1≈309.06(元)

(20604.5+309.06)×1.50%×1≈313.70(元)

(20913.56+313.70)×1.50%×1≈318.41(元)

(21227.26+318.41)×1.50%×1≈323.18(元)

根据“利息=本金×利率×存期”计算每种方案最后的利息。

300+304.5+309.06+313.70+318.41+323.18=1868.85(元)

期限 年利率/%

三年 4

五年 4.27

2019年第九、十期储蓄国债(电子式)利率如下:

国债是由国家发行的债券,是中央政府为筹集财政资金而发行的一种政府债券。国债有一年期、三年期和五年期等。目前常见的国债形式有三种:凭证式国债、电子式国债和记账式国债。

2020年中国人民银行存款基准利率如下表:

活期 整存整取

存期 三个月 六个月 一年 二年 三年

年利率(%) 0.35 1.10 1.30 1.50 2.10 2.75

基准利率

对比发现:2020年的基准利率与2015年10月的相同,说明基准利率是保持相对稳定的。

普通储蓄

存款次数 具体存法 收益(元)

6 1+1+1+1+1+1

5 1+1+1+1+2

4 1+1+2+2

3 2+2+2

4 1+1+1+3

3 1+2+3

2 1+5

2 3+3

活动2

课后拓展

实践活动

请你调查国债的相关信息,帮李阿姨设计一个收益更高的理财方案。

贷款是银行根据国家政策,以一定的利率将资金贷给资金需要者,并约定期限归还的一种经济行为。我们所熟悉的贷款有车贷、房贷等等。下面是一辆汽车的售价和贷款利率,请你算一算,如果买一辆汽车贷款4万元,贷款期限为一年,每月大约需要还多少钱?

车价 120000

贷款利率 1年 4.35%

2-5年 4.75%

40000×4.35%=1740(元)

(40000+1740)÷12≈3478(元)

答:每月大约还3478元。

提示:(本金+贷款利息)÷月数=每月还款

方案1:一年期买6次

利息:20000 ×(1+4%)×(1+4%)×(1+4%)×(1+4%)×(1+4%)×(1+4%)-20000 ≈ 5306(元)

方案2:两年期买3次

利息:20000 ×(1+4.16%×2)×(1+4.16%×2)×(1+4.16%×2)-20000 ≈ 5419(元)

按购买理财产品设计方案

国债

存期 三年期 五年期

国 债(﹪) 4.00 4.42

国债是国家通过向社会筹集资金所形成的债权、债务关系。国债有一年期(现不发行) 、三年期和五年期。

活动

普通储蓄三年期的利率是:3.575﹪

再见