统编版高中历史选择性必修一:第16课 中国赋税制度的演变 同步训练(含答案及解析)(全国通用)

文档属性

| 名称 | 统编版高中历史选择性必修一:第16课 中国赋税制度的演变 同步训练(含答案及解析)(全国通用) |

|

|

| 格式 | docx | ||

| 文件大小 | 163.9KB | ||

| 资源类型 | 教案 | ||

| 版本资源 | 统编版 | ||

| 科目 | 历史 | ||

| 更新时间 | 2022-07-29 00:00:00 | ||

图片预览

文档简介

第16课 中国赋税制度的演变 同步训练

(训练时间:30分钟;总分50分)

一、单选题(每题2分,共30分)

1.西汉中期以后,因破产而卖身为奴的农民越来越多,他们附著于主人户籍之下,不计入家内人口和官府户口数,也不承担赋税徭役。大量平民卖身为奴

A.改变农村人口结构 B.导致土地兼并严重

C.影响国家财政收入 D.催生新的依附关系

2.隋末以来,民众自残手足的现象屡有发生,时人称为“福手福足”。唐太宗不得不在贞观十六年下令对这些自残者“据法加罪,仍从赋役”,严惩自残者。唐太宗此举意在

A.宣扬儒家伦理纲常 B.确保民众身心健康

C.增加政府财政收入 D.全力推行严刑峻法

3.“这一套复杂的财务政策在康熙朝达到高峰,其主要特征是以白银来估算并征收田赋。地主需要现金来付税,也开始要求以现金来缴交田租,而这让佃农有更强烈的动机转向可换取现金的作物”。这一财务政策

A.限制了海外贸易的发展 B.有利于专制皇权的加强

C.沿袭了明朝的一条鞭法 D.体现出藏富于民的观念

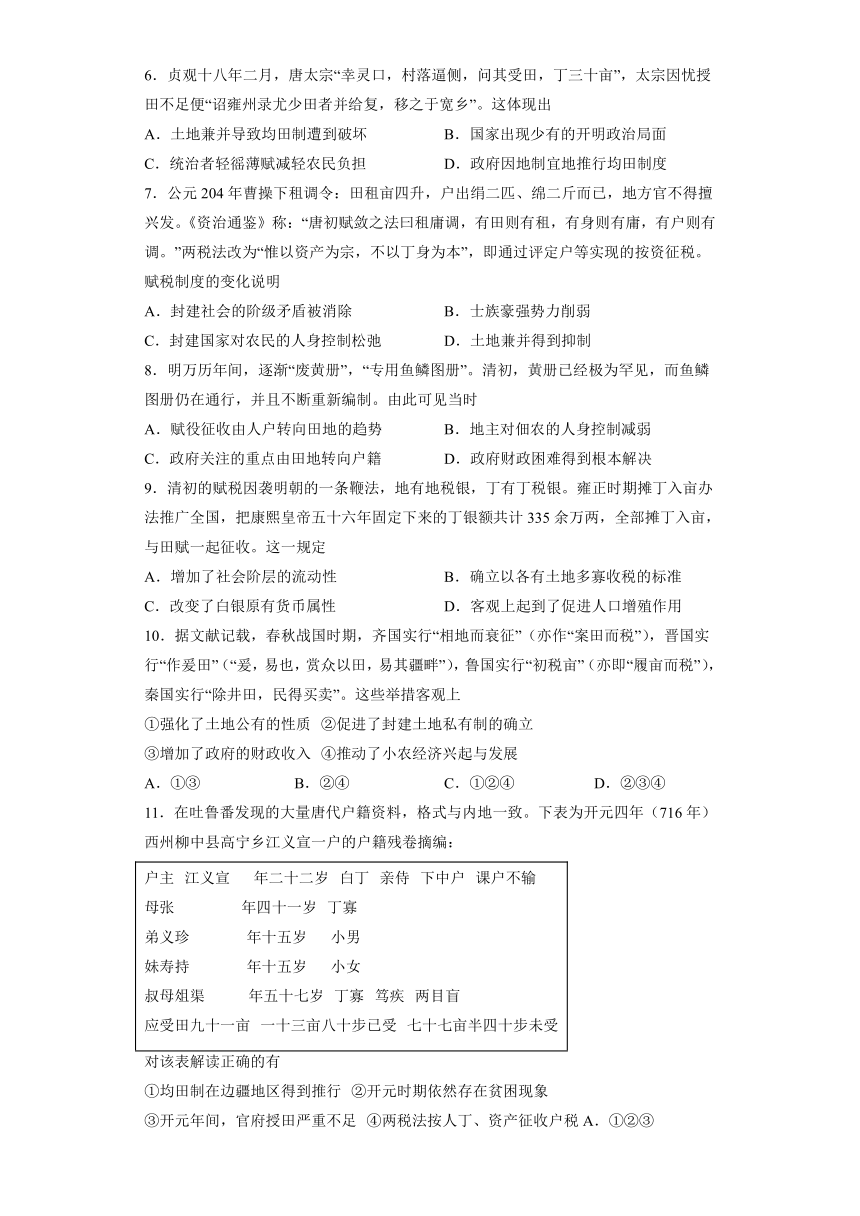

4.如图是1928—1936年间中国海关税收总额变化表。对图信息解读准确的是

A.东北易帜推动关税收入增加 B.中国关税斗争取得胜利

C.日本侵华导致税额持续下降 D.税额受到内外局势影响

5.明初政府派官员普遍丈量全国土地,并在此基础上绘制鱼鳞图册(地籍档案),作为征收田赋的根据。鱼鳞图册的制定

①解决了农民负担过重问题 ②抑制了土地兼并的现象

③有利于政府进行地政管理 ④清查出一些隐匿的土地

A.②④ B.①③ C.①② D.③④

6.贞观十八年二月,唐太宗“幸灵口,村落逼侧,问其受田,丁三十亩”,太宗因忧授田不足便“诏雍州录尤少田者并给复,移之于宽乡”。这体现出

A.土地兼并导致均田制遭到破坏 B.国家出现少有的开明政治局面

C.统治者轻徭薄赋减轻农民负担 D.政府因地制宜地推行均田制度

7.公元204年曹操下租调令:田租亩四升,户出绢二匹、绵二斤而已,地方官不得擅兴发。《资治通鉴》称:“唐初赋敛之法曰租庸调,有田则有租,有身则有庸,有户则有调。”两税法改为“惟以资产为宗,不以丁身为本”,即通过评定户等实现的按资征税。赋税制度的变化说明

A.封建社会的阶级矛盾被消除 B.士族豪强势力削弱

C.封建国家对农民的人身控制松弛 D.土地兼并得到抑制

8.明万历年间,逐渐“废黄册”,“专用鱼鳞图册”。清初,黄册已经极为罕见,而鱼鳞图册仍在通行,并且不断重新编制。由此可见当时

A.赋役征收由人户转向田地的趋势 B.地主对佃农的人身控制减弱

C.政府关注的重点由田地转向户籍 D.政府财政困难得到根本解决

9.清初的赋税因袭明朝的一条鞭法,地有地税银,丁有丁税银。雍正时期摊丁入亩办法推广全国,把康熙皇帝五十六年固定下来的丁银额共计335余万两,全部摊丁入亩,与田赋一起征收。这一规定

A.增加了社会阶层的流动性 B.确立以各有土地多寡收税的标准

C.改变了白银原有货币属性 D.客观上起到了促进人口增殖作用

10.据文献记载,春秋战国时期,齐国实行“相地而衰征”(亦作“案田而税”),晋国实行“作爰田”(“爰,易也,赏众以田,易其疆畔”),鲁国实行“初税亩”(亦即“履亩而税”),秦国实行“除井田,民得买卖”。这些举措客观上

①强化了土地公有的性质 ②促进了封建土地私有制的确立

③增加了政府的财政收入 ④推动了小农经济兴起与发展

A.①③ B.②④ C.①②④ D.②③④

11.在吐鲁番发现的大量唐代户籍资料,格式与内地一致。下表为开元四年(716年)西州柳中县高宁乡江义宣一户的户籍残卷摘编:

户主 江义宣 年二十二岁 白丁 亲侍 下中户 课户不输 母张 年四十一岁 丁寡 弟义珍 年十五岁 小男 妹寿持 年十五岁 小女 叔母俎渠 年五十七岁 丁寡 笃疾 两目盲 应受田九十一亩 一十三亩八十步已受 七十七亩半四十步未受

对该表解读正确的有

①均田制在边疆地区得到推行 ②开元时期依然存在贫困现象

③开元年间,官府授田严重不足 ④两税法按人丁、资产征收户税A.①②③ B.②③④ C.①③④ D.①②④

12.1980年,全国职工月平均工资为64元。同年,全国人大通过并公布了《中华人民共和国个人所得税法》,规定纳税人为在中国境内住满一年的个人和虽然不在中国境内居住但是有来源于中国境内所得的个人,起征点确定为每月或每次800元。该法的实行

A.解决了城市居民个人收入差异问题

B.明确了外国来华工作人员的纳税义务

C.反映出城市居民收入差距普遍拉大

D.表明个人所得税是国家税收主要来源

13.魏晋南北朝时期的屯田民和均田民都是国家佃农,地主庄园上的生产者是私家佃农。农人只有依附于国家或私家地主,在他们的武装“保护”下才能生存。有些时期和地方,若见独立存在的自耕农,官私武装都可以对他们“放兵捕索,如掠鸟兽”。这反映出当时( )

A.庄园制有利于保护农民利益 B.土地兼并情况进一步加剧

C.政府的中央集权得到了加强 D.自耕农经济负担空前加重

14.宋神宗时期,实行以钱代役的政策,对乡村户和城市的坊郭户均征收役钱,商税也由城市向农村拓展。这反映了当时

A.城乡一体化的逐步实现 B.重农抑商政策逐渐瓦解

C.传统经济结构有所突破 D.赋税制度货币化的完成

15.秦简《秦律杂抄·傅律》规定:“在登记户籍时,如果有对未成年人进行隐瞒、对伤残情况记录不实,抑或在报老的事情上作假虚报的,不仅本人要受到惩罚,负责此项工作的里典和伍老如果不告发的话也要受到惩罚。”这项规定旨在

A.促进小农经济发展 B.保证政府赋役征调

C.防止豪强势力崛起 D.凸显户籍管理严苛

二、材料分析题(每题10分,共20分)

16.阅读材料,完成下列要求。

材料 唐初,征收赋税实行以“人丁为本”的租庸调制。安史之乱后,均田制已遭到破坏,但征税时,只凭旧户籍向乡里按丁收税。户口削减,按丁收税已无法实行。由于战祸,到处向人民征收赋税,逼迫催促索求,也没有固定标准,官吏巧立名目,随意增加赋税,新旧税接连不断,没有限度。百姓因不堪忍受而大多逃亡为浮户,留在本地的百无四五。建中元年(780),杨炎向德宗建议并实行了“两税法”。“凡百役之费,人无丁中,以贫富为差。居人之税,秋夏两征之,俗有不便者正之。其田亩之税,率以大历十四年垦田之数为准而均征之。”实行两税法“天下便之,人不土断而地著,赋不加敛而增入,版籍不造而得其虚实,贪吏不诫而奸无所取,自是轻重之权始归于朝廷”。两税法与租庸调不同,它“唯以资产为宗,不以丁身为本,资产少者则其税少,资产多者则其税多。”

——摘编自白寿彝《中国通史》

(1)根据材料并结合所学知识,简析唐朝实行两税法的背景。

(2)根据材料并结合所学知识,指出唐朝两税法改革的意义。

17.阅读材料,回答问题。

材料一 清朝康熙五十一年(1712年)将丁银并入田赋征收的一种赋役制度,也叫摊丁入地、地丁合一。清代田赋主要征于民田,按亩派征,根据土地类别和肥痔高下分别规定不同科则。以征银为主,也征收一定的米、麦、豆、草等实物。除正税之外,田赋还有加征。征收田赋,若是银两,官府要把碎银铸成银上搬国库,铸造中的损耗,要粮户负担,名为火耗。若是粮食,要搬运仑储,有脚耗、雀耗、鼠耗等,也要粮户负担,名为美余,合称“耗美”。漕粮是一项特殊的田赋,征于山东、河南、江苏等八省。漕粮的随征加耗称为“滑项”,用补滑运、仓储折耗并充各项费用,名目繁多。白粮也有数颜较大的加征。清后期,盐税、商税等迅速增长,田赋却连原额都难以维持,在国家财政中的比重不断下降。

——摘编自张扶植《中国历史上的农业税》

材料二 北洋时期田赋大都沿用清制以地丁和漕粮为主,又将清朝税目归并。限定准收相当于征税10%的征收费。1915年后各种附加又卷土重来,多达百余种。1928年,国民政府将田赋划归地方,按亩征收之后各种附加、摊派失控,致税额增加几十倍。1941年税收体系更加紊乱。解放战争时,战乱导致全国经济发展缓慢,税制混乱。

——摘编自唐蒙《论农业税的演变历史与社会经济的关系》

材料三 从新中国成立以来的趋势来看,农业产值占整个社会经济总量的比重较小,再加上此时的农业一般是自身效益低,社会效益高的弱质产业,农民属于社会中的一个弱势群体,因此不少专家学者从减负增收角度,不断呼吁减免农业税,给农民以国民待遇,努力消除“一国两制”“一国两策”的城乡二元社会结构。党中央以及社会各界对“三农”问题以及社会公平公正问题给予高度关注。其次,这一时期我国总体上已进入了以工促农、以城带乡的发展阶段,我国经济持续快速发展,国家财力不断壮大,取消这部分税收对工业化和国民经济发展不会造成多大震动,对全国财政收入总量和财政实力也影响不大,国家财政完全有能力承受。因此从20年开始,我国全面开始农业税费改苹直至2006年完全取消农业税。

——唐蒙《论农业税的演变历史与社会经济的关系》

(1)根据材料一和所学知识,概括清朝农业税的特点。

(2)根据材料二和所学知识,概括民国时期农业税的征收变化并分析其原因。

(3)根据材料三和所学知识,分析我国取消农业税的意义。

试卷第1页,共3页

参考答案

1.C

【解析】y依据材料“附著于主人户籍之下,不计入家内人口和官府户口数,也不承担赋税徭役”,可知大量平民卖身为奴,不承担赋税徭役,必然影响国家的财政收入,C项正确;农村人口结构没有改变,排除A项;材料未涉及土地兼并的问题,排除B项;“催生”表述错误,排除D项。故选C项。

2.C

【解析】由材料可知,唐太宗对通过自残手足逃避赋税的人予以沉重打击,从而达到增加政府财政收入的意图,C项正确;A项并非唐太宗的意图,排除;B项“确保民众”的说法过于绝对,排除;D项“严刑峻法”说法与史实不符,排除。故选C项。

3.C

【解析】根据“以白银来估算并征收田赋。地主需要现金来付税,也开始要求以现金来缴交田租”可知清代的赋税征收是以田亩为依据,这明显是承袭了明代一条鞭法的特点,C项正确;这一财务政策要求用现金支付,有利于促进商品经济的发展,从而能够推动海外贸易发展,排除A项;赋税以现金收取和加强专职皇权之间没有必然联系,排除B项;农民依然要支付沉重的赋税,并不能体现藏富于民,排除D项。故选C项。

4.D

【解析】由材料可知,1928-—1936年中国海关税收总额整体呈现增长趋势,但在不同年份增减情况不同,说明这一时期的海关税收受到当时“改订新约运动”“中日民族矛盾变化”等国际国内局势的影响,D项正确;东北易帜使国民政府完成了形式上的统一,但对推动关税收入增加影响有限,排除A项;中国关税斗争虽然收回了一些关税利权,但并没有真正收回关税主权,没有取得取得最终胜利,排除B项;日本侵华导致税额持续下降,与材料中1933年的关税总额增加不符,排除C项。故选D项。

5.D

【解析】根据“作为征收田赋的根据”等信息可知,鱼鳞图册的制定是为了征收赋税,从而有利于政府进行行政管理,能够清查出一些隐匿的土地,③④符合题意,D项正确;鱼鳞图册并不能够解决农民的负担问题,也不一定能够抑制土地兼并,①②不符合题意,排除ABC项。故选D项。

6.D

【解析】均田制下国家将荒地分配给无地、少地农民使用。据材料可知,唐太宗因担忧雍州农民授田亩数不足,诏令少田者迁移至土地富裕地区,结合所学知识可知,这体现了政府因地制宜推行均田制,D项正确;材料体现不出土地不足是土地兼并导致的,且均田制遭到破坏应为唐中期,排除A项;唐太宗知人善任,太宗一朝政治开明,但材料中强调的是授田的问题,排除B项;材料中只涉及授田的信息没有体现赋役的多少,排除C项。故选D项。

7.C

【解析】唐朝后期两税法征收户税和地税,取消其他一切杂税,简化了税收名目,改变了以人丁为主的赋税制度,减轻了政府对农民的人身控制,C项正确;两税法增加了政府收入,但没有消除社会阶级矛盾,排除A项;B项与材料主旨不符,排除;土地兼并问题不会因赋税制度的改变而得到解决,排除D项。故选C项。

8.A

【解析】根据材料内容可知,明清时期逐渐“废黄册”,“专用鱼鳞图册”,结合所学知识可知黄册主要是户籍登记信息,鱼鳞图册主要是土地信息的登记,这说明赋役征收由人户转向田地的趋势,A项正确;材料主要体现的是赋役征收由人户转向田地的趋势,不是地主对佃农的人身控制减弱,排除B项;材料主要体现的是赋役征收由人户转向田地的趋势,排除C项;政府财政困难得到根本解决,说法错误,排除D项。故选A项。

9.D

【解析】结合材料中摊丁入亩,与田赋一起征收丁税,这说明摊丁人亩,改变了“丁自为丁、地自为地”的地丁分征、丁役单独作为一个税收的状况,使的无地的农民不负担丁役税,标志着数千年的人头税的消失,在客观上起到了促进人口增殖作用,D项正确;摊丁入亩作为农业税收政策,没有触及社会阶级流动,排除A项;以土地多寡收税是唐朝两税法的内容,排除B项;白银的货币属性不会因赋税制度改变而改变,排除C项。故选D项。

10.D

【解析】“案田而税”“作爱田””履亩而税“除井田,民得买卖”,即按田由实有数字收税,土地可以自由买卖,这实际上承认了土地私有,从而促进了土地私有制的确立,削弱了井田的公有性质,而且推动了个体小农经济的发展,①不符合题意;②、③、④符合题意。D项正确,排除ABC项。故选D项。

11.A

【解析】从材料中分田的数据可得出,当地推行了均田制;从授田的数据及人数可以看出,开元时期依然存在贫困现象,并且官府授田严重不足,①②③A项正确;780 年,唐德宗接受宰相杨炎的建议, 实行两税法。④错误,排除BCD项。故选A项。

12.B

【解析】材料反映了改革开放初期,国家颁布个税法案,规定外国来华工作人员的个人所得税起征标准,明确了他们的纳税义务,B项正确;按劳分配的原则下,城市居民个人收入存在差距是正常现象,并没有因为法律颁布而消除,排除A项;材料只反映了全国职工的平均工资水平,无法说明城市居民收入差距普遍拉大,排除C项;个人所得税并不是国家税收的主要来源,排除D项。故选B项。

13.D

【解析】魏晋南北朝时期,自耕农得不到保护,官私武装都可以对他们“放兵捕索,如掠鸟兽”,这意味着自耕农的经济负担空前加重,D项正确;庄园制下的农民依附于庄园主,遭受经济剥削,因此其不利于保护农民的利益,排除A项;通过材料无法看出土地兼并情况,排除B项;这一时期中央集权较弱,排除C项。故选D项。

14.C

【解析】材料反映了宋神宗时期,乡村和城市都实行以钱代役,商税也从城市向农村拓展,这说明宋朝政府对百姓人身控制的松弛,在一定程度上突破了传统经济结构,有助于商品经济的发展,C项正确;城乡一体化逐步实现、重农抑商政策逐渐瓦解均不符合宋朝时期的史实,排除AB两项;材料反映的是赋税制度货币化的发展情况,而不是完成,排除D项。故选C项。

15.B

【解析】材料体现了秦代对户籍管理严苛,户籍管理具有控制地方人口的作用,根本目的是为了保证国家的赋税和徭役,B项正确;材料与小农经济发展无关,排除A项;登记户籍并不能防止豪强势力崛起,排除C项;这些规定的目的不是凸显户籍管理严苛,排除D项。故选B项。

16.(1)背景:均田制遭到破坏;租庸调制存在弊端;社会矛盾尖锐;政府财政收入减少。

(2)意义:推动征税标准由人丁为主向资产为主转变;有利于放松政府对农民的人身控制;是中国赋税制度史上的重大变革,影响深远;有利于增加政府收入;一定程度改变了贫富负担赋税不合理现象。

【解析】(1)

根据材料“安史之乱后,均田制已遭到破坏,但征税时,只凭旧户籍向乡里按丁收税。 ”,可知均田制遭到破坏;租庸调制存在弊端;

根据材料“ 户口削减,按丁收税已无法实行。由于战祸,到处向人民征收赋税,逼迫催促索求,也没有固定标准,官吏巧立名目,随意增加赋税,新旧税接连不断,没有限度。百姓因不堪忍受而大多逃亡为浮户,留在本地的百无四五”,可知社会矛盾尖锐;政府财政收入减少。

(2)

根据材料“ 唯以资产为宗,不以丁身为本,资产少者则其税少,资产多者则其税多。”,可知推动征税标准由人丁为主向资产为主转变;有利于放松政府对农民的人身控制;

根据材料“ 天下便之,人不土断而地著,赋不加敛而增入,版籍不造而得其虚实,贪吏不诫而奸无所取,自是轻重之权始归于朝廷”,可知有利于增加政府收入;一定程度改变了贫富负担赋税不合理现象。结合史实可知是中国赋税制度史上的重大变革,影响深远。

17.(1)特点:田赋合并了丁银;田赋征收形态钱物并存;除正税外有多种杂税;田赋在国家财政中的占比下降;田赋征收中产生的损耗皆由粮户承担。(答四点即可)

(2)变化:税目初期归并,后期大幅增加;税收权力由中央划归到地方;税收体系逐渐混乱;税额大幅增加。(任答三点)

原因:半殖民地半封建社会性质;近代战乱不断、政局动荡;近代经济结构的变动。(任答三点)

(3)意义:增加农民收入,改善农民生活;缩小城乡差距,促进共同富裕;推动了农业农村发展;进一步调动了农民的积极性,又一次解放了农村生产力;维护社会和谐稳定;促进了城乡一体化发展。(任答三点即可)

【解析】(1)特点:根据材料一中“将丁银并入田赋征收”可知,田赋合并了丁银;根据“(清代田赋)以征银为主,也征收一定的米、麦、豆、草等实物”可知,田赋征收形态钱物并存;根据“除正税之外,田赋还有加征(火耗)(脚耗、雀耗、鼠耗等)”可知,除正税外有多种杂税;根据“田赋却连原额都难以维持,在国家财政中的比重不断下降”可知,田赋在国家财政中的占比下降;根据“(征收田赋时产生的)脚耗、雀耗、鼠耗等,也要粮户负担”可知,田赋征收中产生的损耗皆由粮户承担。

(2)变化:根据材料二中“北洋时期田赋大都沿用清制以地丁和漕粮为主,又将清朝税目归并”“1915年后各种附加又卷土重来,多达百余种”可知,税目初期归并,后期大幅增加;根据“1928年,国民政府将田赋划归地方”可知,税收权力由中央划归到地方;根据“1941年税收体系更加紊乱”可知,税收体系逐渐混乱;根据“各种附加、摊派失控,致税额增加几十倍”可知,税额大幅增加。原因:根据所学中国近代史知识,从政治、经济和社会整体情况分析可知,民国时期农业税混乱、繁重的原因主要有,半殖民地半封建社会性质,近代战乱不断、政局动荡和近代经济结构的变动等。

(3)意义:根据材料三中“专家学者从减负增收角度,不断呼吁减免农业税”可知,增加农民收入,改善农民生活;根据“努力消除‘一国两制’‘一国两策’的城乡二元社会结构”可知,缩小城乡差距,促进共同富裕;根据“党中央以及社会各界对“三农”问题以及社会公平公正问题给予高度关注”“我国总体上已进入了以工促农、以城带乡的发展阶段”,结合所学知识,从三农问题和社会、文明等方面分析可知,2006年我国取消农业税,推动了农业农村发展,进一步调动了农民的积极性,又一次解放了农村生产力,有利于维护社会和谐稳定和城乡一体化发展。

答案第1页,共2页

(训练时间:30分钟;总分50分)

一、单选题(每题2分,共30分)

1.西汉中期以后,因破产而卖身为奴的农民越来越多,他们附著于主人户籍之下,不计入家内人口和官府户口数,也不承担赋税徭役。大量平民卖身为奴

A.改变农村人口结构 B.导致土地兼并严重

C.影响国家财政收入 D.催生新的依附关系

2.隋末以来,民众自残手足的现象屡有发生,时人称为“福手福足”。唐太宗不得不在贞观十六年下令对这些自残者“据法加罪,仍从赋役”,严惩自残者。唐太宗此举意在

A.宣扬儒家伦理纲常 B.确保民众身心健康

C.增加政府财政收入 D.全力推行严刑峻法

3.“这一套复杂的财务政策在康熙朝达到高峰,其主要特征是以白银来估算并征收田赋。地主需要现金来付税,也开始要求以现金来缴交田租,而这让佃农有更强烈的动机转向可换取现金的作物”。这一财务政策

A.限制了海外贸易的发展 B.有利于专制皇权的加强

C.沿袭了明朝的一条鞭法 D.体现出藏富于民的观念

4.如图是1928—1936年间中国海关税收总额变化表。对图信息解读准确的是

A.东北易帜推动关税收入增加 B.中国关税斗争取得胜利

C.日本侵华导致税额持续下降 D.税额受到内外局势影响

5.明初政府派官员普遍丈量全国土地,并在此基础上绘制鱼鳞图册(地籍档案),作为征收田赋的根据。鱼鳞图册的制定

①解决了农民负担过重问题 ②抑制了土地兼并的现象

③有利于政府进行地政管理 ④清查出一些隐匿的土地

A.②④ B.①③ C.①② D.③④

6.贞观十八年二月,唐太宗“幸灵口,村落逼侧,问其受田,丁三十亩”,太宗因忧授田不足便“诏雍州录尤少田者并给复,移之于宽乡”。这体现出

A.土地兼并导致均田制遭到破坏 B.国家出现少有的开明政治局面

C.统治者轻徭薄赋减轻农民负担 D.政府因地制宜地推行均田制度

7.公元204年曹操下租调令:田租亩四升,户出绢二匹、绵二斤而已,地方官不得擅兴发。《资治通鉴》称:“唐初赋敛之法曰租庸调,有田则有租,有身则有庸,有户则有调。”两税法改为“惟以资产为宗,不以丁身为本”,即通过评定户等实现的按资征税。赋税制度的变化说明

A.封建社会的阶级矛盾被消除 B.士族豪强势力削弱

C.封建国家对农民的人身控制松弛 D.土地兼并得到抑制

8.明万历年间,逐渐“废黄册”,“专用鱼鳞图册”。清初,黄册已经极为罕见,而鱼鳞图册仍在通行,并且不断重新编制。由此可见当时

A.赋役征收由人户转向田地的趋势 B.地主对佃农的人身控制减弱

C.政府关注的重点由田地转向户籍 D.政府财政困难得到根本解决

9.清初的赋税因袭明朝的一条鞭法,地有地税银,丁有丁税银。雍正时期摊丁入亩办法推广全国,把康熙皇帝五十六年固定下来的丁银额共计335余万两,全部摊丁入亩,与田赋一起征收。这一规定

A.增加了社会阶层的流动性 B.确立以各有土地多寡收税的标准

C.改变了白银原有货币属性 D.客观上起到了促进人口增殖作用

10.据文献记载,春秋战国时期,齐国实行“相地而衰征”(亦作“案田而税”),晋国实行“作爰田”(“爰,易也,赏众以田,易其疆畔”),鲁国实行“初税亩”(亦即“履亩而税”),秦国实行“除井田,民得买卖”。这些举措客观上

①强化了土地公有的性质 ②促进了封建土地私有制的确立

③增加了政府的财政收入 ④推动了小农经济兴起与发展

A.①③ B.②④ C.①②④ D.②③④

11.在吐鲁番发现的大量唐代户籍资料,格式与内地一致。下表为开元四年(716年)西州柳中县高宁乡江义宣一户的户籍残卷摘编:

户主 江义宣 年二十二岁 白丁 亲侍 下中户 课户不输 母张 年四十一岁 丁寡 弟义珍 年十五岁 小男 妹寿持 年十五岁 小女 叔母俎渠 年五十七岁 丁寡 笃疾 两目盲 应受田九十一亩 一十三亩八十步已受 七十七亩半四十步未受

对该表解读正确的有

①均田制在边疆地区得到推行 ②开元时期依然存在贫困现象

③开元年间,官府授田严重不足 ④两税法按人丁、资产征收户税A.①②③ B.②③④ C.①③④ D.①②④

12.1980年,全国职工月平均工资为64元。同年,全国人大通过并公布了《中华人民共和国个人所得税法》,规定纳税人为在中国境内住满一年的个人和虽然不在中国境内居住但是有来源于中国境内所得的个人,起征点确定为每月或每次800元。该法的实行

A.解决了城市居民个人收入差异问题

B.明确了外国来华工作人员的纳税义务

C.反映出城市居民收入差距普遍拉大

D.表明个人所得税是国家税收主要来源

13.魏晋南北朝时期的屯田民和均田民都是国家佃农,地主庄园上的生产者是私家佃农。农人只有依附于国家或私家地主,在他们的武装“保护”下才能生存。有些时期和地方,若见独立存在的自耕农,官私武装都可以对他们“放兵捕索,如掠鸟兽”。这反映出当时( )

A.庄园制有利于保护农民利益 B.土地兼并情况进一步加剧

C.政府的中央集权得到了加强 D.自耕农经济负担空前加重

14.宋神宗时期,实行以钱代役的政策,对乡村户和城市的坊郭户均征收役钱,商税也由城市向农村拓展。这反映了当时

A.城乡一体化的逐步实现 B.重农抑商政策逐渐瓦解

C.传统经济结构有所突破 D.赋税制度货币化的完成

15.秦简《秦律杂抄·傅律》规定:“在登记户籍时,如果有对未成年人进行隐瞒、对伤残情况记录不实,抑或在报老的事情上作假虚报的,不仅本人要受到惩罚,负责此项工作的里典和伍老如果不告发的话也要受到惩罚。”这项规定旨在

A.促进小农经济发展 B.保证政府赋役征调

C.防止豪强势力崛起 D.凸显户籍管理严苛

二、材料分析题(每题10分,共20分)

16.阅读材料,完成下列要求。

材料 唐初,征收赋税实行以“人丁为本”的租庸调制。安史之乱后,均田制已遭到破坏,但征税时,只凭旧户籍向乡里按丁收税。户口削减,按丁收税已无法实行。由于战祸,到处向人民征收赋税,逼迫催促索求,也没有固定标准,官吏巧立名目,随意增加赋税,新旧税接连不断,没有限度。百姓因不堪忍受而大多逃亡为浮户,留在本地的百无四五。建中元年(780),杨炎向德宗建议并实行了“两税法”。“凡百役之费,人无丁中,以贫富为差。居人之税,秋夏两征之,俗有不便者正之。其田亩之税,率以大历十四年垦田之数为准而均征之。”实行两税法“天下便之,人不土断而地著,赋不加敛而增入,版籍不造而得其虚实,贪吏不诫而奸无所取,自是轻重之权始归于朝廷”。两税法与租庸调不同,它“唯以资产为宗,不以丁身为本,资产少者则其税少,资产多者则其税多。”

——摘编自白寿彝《中国通史》

(1)根据材料并结合所学知识,简析唐朝实行两税法的背景。

(2)根据材料并结合所学知识,指出唐朝两税法改革的意义。

17.阅读材料,回答问题。

材料一 清朝康熙五十一年(1712年)将丁银并入田赋征收的一种赋役制度,也叫摊丁入地、地丁合一。清代田赋主要征于民田,按亩派征,根据土地类别和肥痔高下分别规定不同科则。以征银为主,也征收一定的米、麦、豆、草等实物。除正税之外,田赋还有加征。征收田赋,若是银两,官府要把碎银铸成银上搬国库,铸造中的损耗,要粮户负担,名为火耗。若是粮食,要搬运仑储,有脚耗、雀耗、鼠耗等,也要粮户负担,名为美余,合称“耗美”。漕粮是一项特殊的田赋,征于山东、河南、江苏等八省。漕粮的随征加耗称为“滑项”,用补滑运、仓储折耗并充各项费用,名目繁多。白粮也有数颜较大的加征。清后期,盐税、商税等迅速增长,田赋却连原额都难以维持,在国家财政中的比重不断下降。

——摘编自张扶植《中国历史上的农业税》

材料二 北洋时期田赋大都沿用清制以地丁和漕粮为主,又将清朝税目归并。限定准收相当于征税10%的征收费。1915年后各种附加又卷土重来,多达百余种。1928年,国民政府将田赋划归地方,按亩征收之后各种附加、摊派失控,致税额增加几十倍。1941年税收体系更加紊乱。解放战争时,战乱导致全国经济发展缓慢,税制混乱。

——摘编自唐蒙《论农业税的演变历史与社会经济的关系》

材料三 从新中国成立以来的趋势来看,农业产值占整个社会经济总量的比重较小,再加上此时的农业一般是自身效益低,社会效益高的弱质产业,农民属于社会中的一个弱势群体,因此不少专家学者从减负增收角度,不断呼吁减免农业税,给农民以国民待遇,努力消除“一国两制”“一国两策”的城乡二元社会结构。党中央以及社会各界对“三农”问题以及社会公平公正问题给予高度关注。其次,这一时期我国总体上已进入了以工促农、以城带乡的发展阶段,我国经济持续快速发展,国家财力不断壮大,取消这部分税收对工业化和国民经济发展不会造成多大震动,对全国财政收入总量和财政实力也影响不大,国家财政完全有能力承受。因此从20年开始,我国全面开始农业税费改苹直至2006年完全取消农业税。

——唐蒙《论农业税的演变历史与社会经济的关系》

(1)根据材料一和所学知识,概括清朝农业税的特点。

(2)根据材料二和所学知识,概括民国时期农业税的征收变化并分析其原因。

(3)根据材料三和所学知识,分析我国取消农业税的意义。

试卷第1页,共3页

参考答案

1.C

【解析】y依据材料“附著于主人户籍之下,不计入家内人口和官府户口数,也不承担赋税徭役”,可知大量平民卖身为奴,不承担赋税徭役,必然影响国家的财政收入,C项正确;农村人口结构没有改变,排除A项;材料未涉及土地兼并的问题,排除B项;“催生”表述错误,排除D项。故选C项。

2.C

【解析】由材料可知,唐太宗对通过自残手足逃避赋税的人予以沉重打击,从而达到增加政府财政收入的意图,C项正确;A项并非唐太宗的意图,排除;B项“确保民众”的说法过于绝对,排除;D项“严刑峻法”说法与史实不符,排除。故选C项。

3.C

【解析】根据“以白银来估算并征收田赋。地主需要现金来付税,也开始要求以现金来缴交田租”可知清代的赋税征收是以田亩为依据,这明显是承袭了明代一条鞭法的特点,C项正确;这一财务政策要求用现金支付,有利于促进商品经济的发展,从而能够推动海外贸易发展,排除A项;赋税以现金收取和加强专职皇权之间没有必然联系,排除B项;农民依然要支付沉重的赋税,并不能体现藏富于民,排除D项。故选C项。

4.D

【解析】由材料可知,1928-—1936年中国海关税收总额整体呈现增长趋势,但在不同年份增减情况不同,说明这一时期的海关税收受到当时“改订新约运动”“中日民族矛盾变化”等国际国内局势的影响,D项正确;东北易帜使国民政府完成了形式上的统一,但对推动关税收入增加影响有限,排除A项;中国关税斗争虽然收回了一些关税利权,但并没有真正收回关税主权,没有取得取得最终胜利,排除B项;日本侵华导致税额持续下降,与材料中1933年的关税总额增加不符,排除C项。故选D项。

5.D

【解析】根据“作为征收田赋的根据”等信息可知,鱼鳞图册的制定是为了征收赋税,从而有利于政府进行行政管理,能够清查出一些隐匿的土地,③④符合题意,D项正确;鱼鳞图册并不能够解决农民的负担问题,也不一定能够抑制土地兼并,①②不符合题意,排除ABC项。故选D项。

6.D

【解析】均田制下国家将荒地分配给无地、少地农民使用。据材料可知,唐太宗因担忧雍州农民授田亩数不足,诏令少田者迁移至土地富裕地区,结合所学知识可知,这体现了政府因地制宜推行均田制,D项正确;材料体现不出土地不足是土地兼并导致的,且均田制遭到破坏应为唐中期,排除A项;唐太宗知人善任,太宗一朝政治开明,但材料中强调的是授田的问题,排除B项;材料中只涉及授田的信息没有体现赋役的多少,排除C项。故选D项。

7.C

【解析】唐朝后期两税法征收户税和地税,取消其他一切杂税,简化了税收名目,改变了以人丁为主的赋税制度,减轻了政府对农民的人身控制,C项正确;两税法增加了政府收入,但没有消除社会阶级矛盾,排除A项;B项与材料主旨不符,排除;土地兼并问题不会因赋税制度的改变而得到解决,排除D项。故选C项。

8.A

【解析】根据材料内容可知,明清时期逐渐“废黄册”,“专用鱼鳞图册”,结合所学知识可知黄册主要是户籍登记信息,鱼鳞图册主要是土地信息的登记,这说明赋役征收由人户转向田地的趋势,A项正确;材料主要体现的是赋役征收由人户转向田地的趋势,不是地主对佃农的人身控制减弱,排除B项;材料主要体现的是赋役征收由人户转向田地的趋势,排除C项;政府财政困难得到根本解决,说法错误,排除D项。故选A项。

9.D

【解析】结合材料中摊丁入亩,与田赋一起征收丁税,这说明摊丁人亩,改变了“丁自为丁、地自为地”的地丁分征、丁役单独作为一个税收的状况,使的无地的农民不负担丁役税,标志着数千年的人头税的消失,在客观上起到了促进人口增殖作用,D项正确;摊丁入亩作为农业税收政策,没有触及社会阶级流动,排除A项;以土地多寡收税是唐朝两税法的内容,排除B项;白银的货币属性不会因赋税制度改变而改变,排除C项。故选D项。

10.D

【解析】“案田而税”“作爱田””履亩而税“除井田,民得买卖”,即按田由实有数字收税,土地可以自由买卖,这实际上承认了土地私有,从而促进了土地私有制的确立,削弱了井田的公有性质,而且推动了个体小农经济的发展,①不符合题意;②、③、④符合题意。D项正确,排除ABC项。故选D项。

11.A

【解析】从材料中分田的数据可得出,当地推行了均田制;从授田的数据及人数可以看出,开元时期依然存在贫困现象,并且官府授田严重不足,①②③A项正确;780 年,唐德宗接受宰相杨炎的建议, 实行两税法。④错误,排除BCD项。故选A项。

12.B

【解析】材料反映了改革开放初期,国家颁布个税法案,规定外国来华工作人员的个人所得税起征标准,明确了他们的纳税义务,B项正确;按劳分配的原则下,城市居民个人收入存在差距是正常现象,并没有因为法律颁布而消除,排除A项;材料只反映了全国职工的平均工资水平,无法说明城市居民收入差距普遍拉大,排除C项;个人所得税并不是国家税收的主要来源,排除D项。故选B项。

13.D

【解析】魏晋南北朝时期,自耕农得不到保护,官私武装都可以对他们“放兵捕索,如掠鸟兽”,这意味着自耕农的经济负担空前加重,D项正确;庄园制下的农民依附于庄园主,遭受经济剥削,因此其不利于保护农民的利益,排除A项;通过材料无法看出土地兼并情况,排除B项;这一时期中央集权较弱,排除C项。故选D项。

14.C

【解析】材料反映了宋神宗时期,乡村和城市都实行以钱代役,商税也从城市向农村拓展,这说明宋朝政府对百姓人身控制的松弛,在一定程度上突破了传统经济结构,有助于商品经济的发展,C项正确;城乡一体化逐步实现、重农抑商政策逐渐瓦解均不符合宋朝时期的史实,排除AB两项;材料反映的是赋税制度货币化的发展情况,而不是完成,排除D项。故选C项。

15.B

【解析】材料体现了秦代对户籍管理严苛,户籍管理具有控制地方人口的作用,根本目的是为了保证国家的赋税和徭役,B项正确;材料与小农经济发展无关,排除A项;登记户籍并不能防止豪强势力崛起,排除C项;这些规定的目的不是凸显户籍管理严苛,排除D项。故选B项。

16.(1)背景:均田制遭到破坏;租庸调制存在弊端;社会矛盾尖锐;政府财政收入减少。

(2)意义:推动征税标准由人丁为主向资产为主转变;有利于放松政府对农民的人身控制;是中国赋税制度史上的重大变革,影响深远;有利于增加政府收入;一定程度改变了贫富负担赋税不合理现象。

【解析】(1)

根据材料“安史之乱后,均田制已遭到破坏,但征税时,只凭旧户籍向乡里按丁收税。 ”,可知均田制遭到破坏;租庸调制存在弊端;

根据材料“ 户口削减,按丁收税已无法实行。由于战祸,到处向人民征收赋税,逼迫催促索求,也没有固定标准,官吏巧立名目,随意增加赋税,新旧税接连不断,没有限度。百姓因不堪忍受而大多逃亡为浮户,留在本地的百无四五”,可知社会矛盾尖锐;政府财政收入减少。

(2)

根据材料“ 唯以资产为宗,不以丁身为本,资产少者则其税少,资产多者则其税多。”,可知推动征税标准由人丁为主向资产为主转变;有利于放松政府对农民的人身控制;

根据材料“ 天下便之,人不土断而地著,赋不加敛而增入,版籍不造而得其虚实,贪吏不诫而奸无所取,自是轻重之权始归于朝廷”,可知有利于增加政府收入;一定程度改变了贫富负担赋税不合理现象。结合史实可知是中国赋税制度史上的重大变革,影响深远。

17.(1)特点:田赋合并了丁银;田赋征收形态钱物并存;除正税外有多种杂税;田赋在国家财政中的占比下降;田赋征收中产生的损耗皆由粮户承担。(答四点即可)

(2)变化:税目初期归并,后期大幅增加;税收权力由中央划归到地方;税收体系逐渐混乱;税额大幅增加。(任答三点)

原因:半殖民地半封建社会性质;近代战乱不断、政局动荡;近代经济结构的变动。(任答三点)

(3)意义:增加农民收入,改善农民生活;缩小城乡差距,促进共同富裕;推动了农业农村发展;进一步调动了农民的积极性,又一次解放了农村生产力;维护社会和谐稳定;促进了城乡一体化发展。(任答三点即可)

【解析】(1)特点:根据材料一中“将丁银并入田赋征收”可知,田赋合并了丁银;根据“(清代田赋)以征银为主,也征收一定的米、麦、豆、草等实物”可知,田赋征收形态钱物并存;根据“除正税之外,田赋还有加征(火耗)(脚耗、雀耗、鼠耗等)”可知,除正税外有多种杂税;根据“田赋却连原额都难以维持,在国家财政中的比重不断下降”可知,田赋在国家财政中的占比下降;根据“(征收田赋时产生的)脚耗、雀耗、鼠耗等,也要粮户负担”可知,田赋征收中产生的损耗皆由粮户承担。

(2)变化:根据材料二中“北洋时期田赋大都沿用清制以地丁和漕粮为主,又将清朝税目归并”“1915年后各种附加又卷土重来,多达百余种”可知,税目初期归并,后期大幅增加;根据“1928年,国民政府将田赋划归地方”可知,税收权力由中央划归到地方;根据“1941年税收体系更加紊乱”可知,税收体系逐渐混乱;根据“各种附加、摊派失控,致税额增加几十倍”可知,税额大幅增加。原因:根据所学中国近代史知识,从政治、经济和社会整体情况分析可知,民国时期农业税混乱、繁重的原因主要有,半殖民地半封建社会性质,近代战乱不断、政局动荡和近代经济结构的变动等。

(3)意义:根据材料三中“专家学者从减负增收角度,不断呼吁减免农业税”可知,增加农民收入,改善农民生活;根据“努力消除‘一国两制’‘一国两策’的城乡二元社会结构”可知,缩小城乡差距,促进共同富裕;根据“党中央以及社会各界对“三农”问题以及社会公平公正问题给予高度关注”“我国总体上已进入了以工促农、以城带乡的发展阶段”,结合所学知识,从三农问题和社会、文明等方面分析可知,2006年我国取消农业税,推动了农业农村发展,进一步调动了农民的积极性,又一次解放了农村生产力,有利于维护社会和谐稳定和城乡一体化发展。

答案第1页,共2页

同课章节目录

- 第一单元 政治制度

- 第1课 中国古代政治制度的形成与发展

- 第2课 西方国家古代和近代政治制度的演变

- 第3课 中国近代至当代政治制度的演变

- 第4课 中国历代变法和改革

- 第二单元 官员的选拔与管理

- 第5课 中国古代官员的选拔与管理

- 第6课 西方的文官制度

- 第7课 近代以来中国的官员选拨与管理

- 第三单元 法律与教化

- 第8课 中国古代的法治与教化

- 第9课 近代西方的法律与教化

- 第10课 当代中国的法治与精神文明建设

- 第四单元 民族关系与国家关系

- 第11课 中国古代的民族关系与对外交往

- 第12课 近代西方民族国家与国际法的发展

- 第13课 当代中国的民族政策

- 第14课 当代中国的外交

- 第五单元 货币与赋税制度

- 第15课 货币的使用与世界货币体系的形成

- 第16课 中国赋税制度的演变

- 第六单元 基层治理与社会保障

- 第17课 中国古代的户籍制度与社会治理

- 第18课 世界主要国家的基层治理与社会保障

- 活动课 中国历史上的大一统国家治理