《活动课:生活与百分数》(课件)-六年级下册数学人教版(共22张PPT)

文档属性

| 名称 | 《活动课:生活与百分数》(课件)-六年级下册数学人教版(共22张PPT) |

|

|

| 格式 | zip | ||

| 文件大小 | 795.1KB | ||

| 资源类型 | 教案 | ||

| 版本资源 | 人教版 | ||

| 科目 | 数学 | ||

| 更新时间 | 2022-09-25 00:00:00 | ||

图片预览

文档简介

(共22张PPT)

生活与百分数

活动课

5 × =1

1

5

输入标题

学习目标

学会理财,能对自己设计的理财方案作出合理的解释。

结合具体情境,经历综合运用所学知识解决理财问题的过程。

准备好了吗?一起去探索吧!

生活与百分数

感受理财的重要性,培养科学、合理的理财观念。

输入标题

探究新知

创设情境

巩固新知

课堂小结

布置作业

1.银行存款有 、 、 等方式。

2.存入银行的钱叫做 。

3.取款时银行多支付的钱叫做 。

4.单位时间内利息与本金的比值叫做 。

快速答一答!

活期

利息

整存整取

零存整取

本金

利率

输入标题

巩固新知

课堂小结

布置作业

创设情境

探究新知

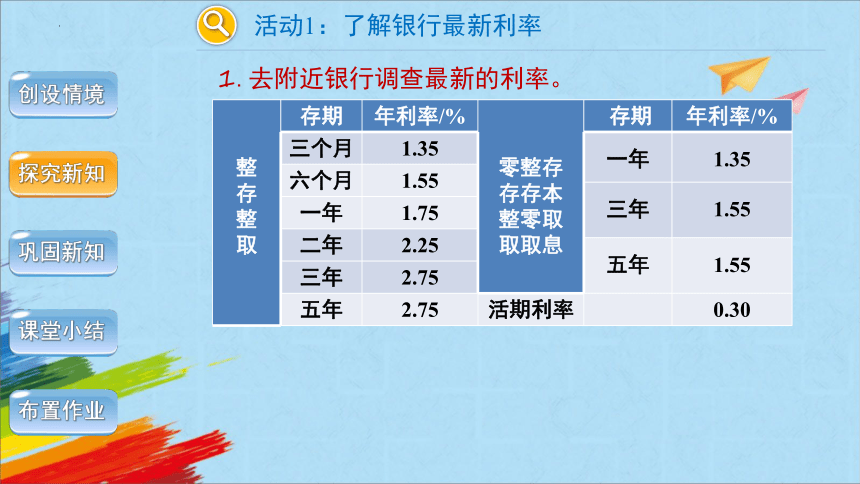

活动1:了解银行最新利率

整 存 整 取 存期 年利率/% 零整存 存存本 整零取 取取息 存期 年利率/%

三个月 1.35 一年 1.35

六个月 1.55

三年 1.55

一年 1.75

二年 2.25

五年 1.55

三年 2.75

五年 2.75 活期利率 0.30

1.去附近银行调查最新的利率。

活期 整存整取

存期 三个月 六个月 一年 二年 三年

年利率/% 0.35 1.10 1.30 1.50 2.10 2.75

输入标题

巩固新知

课堂小结

布置作业

创设情境

探究新知

活动1:了解银行最新利率

整 存 整 取 存期 年利率/% 零整存 存存本 整零取 取取息 存期 年利率/%

三个月 1.35 一年 1.35

六个月 1.55

三年 1.55

一年 1.75

二年 2.25

五年 1.55

三年 2.75

五年 2.75 活期利率 0.30

降低

升高

2.与第11页的利率表进行对比,你发现了什么?

降低

输入标题

巩固新知

课堂小结

布置作业

创设情境

探究新知

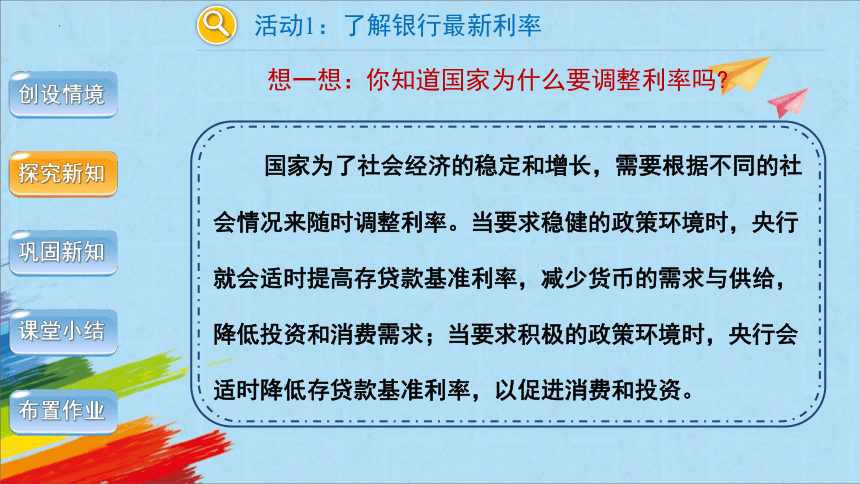

你知道国家为什么要调整利率吗

国家为了社会经济的稳定和增长,需要根据不同的社会情况来随时调整利率。当要求稳健的政策环境时,央行就会适时提高存贷款基准利率,减少货币的需求与供给,降低投资和消费需求;当要求积极的政策环境时,央行会适时降低存贷款基准利率,以促进消费和投资。

想一想:

活动1:了解银行最新利率

输入标题

巩固新知

课堂小结

布置作业

创设情境

探究新知

活动2:设计合理的存款方案

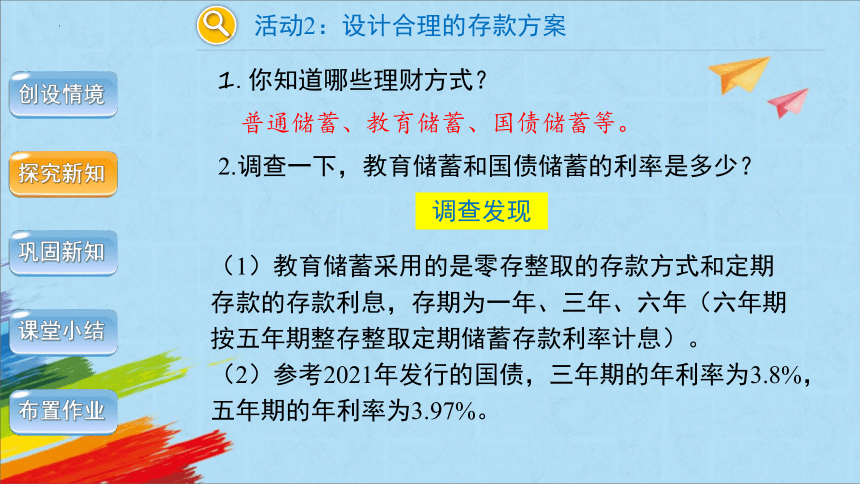

1.你知道哪些理财方式?

2.调查一下,教育储蓄和国债储蓄的利率是多少?

普通储蓄、教育储蓄、国债储蓄等。

(1)教育储蓄采用的是零存整取的存款方式和定期存款的存款利息,存期为一年、三年、六年(六年期按五年期整存整取定期储蓄存款利率计息)。

(2)参考2021年发行的国债,三年期的年利率为3.8%,五年期的年利率为3.97%。

调查发现

输入标题

巩固新知

课堂小结

布置作业

创设情境

探究新知

结合前面提供的信息,你能帮李阿姨设计一个合理的存款方案,使六年后的受益最大吗?

李阿姨准备给儿子存2万元,供他六年后上大学,银行给李阿姨提供了三种类型的理财方式:普通储蓄存款、教育储蓄和购买国债。

活动2:设计合理的存款方案

输入标题

巩固新知

课堂小结

布置作业

创设情境

探究新知

想一想:若选择普通储蓄,到期后可取回多少钱?

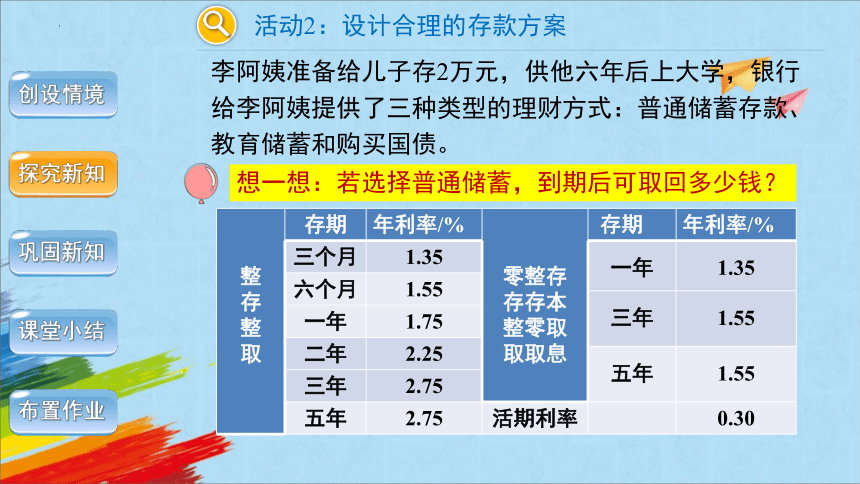

整 存 整 取 存期 年利率/% 零整存 存存本 整零取 取取息 存期 年利率/%

三个月 1.35 一年 1.35

六个月 1.55

三年 1.55

一年 1.75

二年 2.25

五年 1.55

三年 2.75

五年 2.75 活期利率 0.30

李阿姨准备给儿子存2万元,供他六年后上大学,银行给李阿姨提供了三种类型的理财方式:普通储蓄存款、教育储蓄和购买国债。

活动2:设计合理的存款方案

输入标题

巩固新知

课堂小结

布置作业

创设情境

探究新知

方案一:一年一年存,每次到期后本息再续存一年。

20000×(1+1.75%×1)=20350(元)

20350×(1+1.75%×1)≈20706.13(元)

20706.13×(1+1.75%×1)≈21068.49(元)

21068.49×(1+1.75%×1)≈21437.19(元)

21437.19×(1+1.75%×1)≈21812.34(元)

21812.34×(1+1.75%×1)≈22194.06(元)

想一想:若选择普通储蓄,到期后可取回多少钱?

李阿姨准备给儿子存2万元,供他六年后上大学,银行给李阿姨提供了三种类型的理财方式:普通储蓄存款、教育储蓄和购买国债。

活动2:设计合理的存款方案

输入标题

巩固新知

课堂小结

布置作业

创设情境

探究新知

方案二:两年两年存,每次到期后本息再续存两年。

20000×(1+2.25%×2)=20900(元)

20900×(1+2.25%×2)=21840. 5(元)

21840. 5×(1+2.25%×2)≈22823.32(元)

想一想:若选择普通储蓄,到期后可取回多少钱?

李阿姨准备给儿子存2万元,供他六年后上大学,银行给李阿姨提供了三种类型的理财方式:普通储蓄存款、教育储蓄和购买国债。

活动2:设计合理的存款方案

输入标题

巩固新知

课堂小结

布置作业

创设情境

探究新知

方案四:先五年存,到期后本息再存一年。

20000×(1+2.75%×5)=22750(元)

22750×(1+1.75%×1)≈23148.13(元)

方案三:三年三年存,到期后本息再续存三年。

20000×(1+2.75%×3)=21650(元)

21650×(1+2.75%×3)≈23436.13(元)

想一想:若选择普通储蓄,到期后可取回多少钱?

李阿姨准备给儿子存2万元,供他六年后上大学,银行给李阿姨提供了三种类型的理财方式:普通储蓄存款、教育储蓄和购买国债。

活动2:设计合理的存款方案

输入标题

巩固新知

课堂小结

布置作业

创设情境

探究新知

普通储蓄的哪一种方案收益最高?

为什么方案三收益最高呢?

因为三年三年地存,利率都是2.75%,是最高的!

方案一:一年一年存,每次到期后本息再续存一年。

20000×(1+1.75%×1)=20350(元)

……

21812.34×(1+1.75%×1)≈22194.06(元)

方案二:两年两年存,每次到期后本息再续存两年。

20000×(1+2.25%×2)=20900(元)

20900×(1+2.25%×2)=21840. 5(元)

21840. 5×(1+2.25%×2)≈22823.32(元)

方案四:先五年存,到期后本息再存一年。

20000×(1+2.75%×5)=22750(元)

22750×(1+1.75%×1)≈23148.13(元)

方案三:三年三年存,到期后本息再续存三年。

20000×(1+2.75%×3)=21650(元)

21650×(1+2.75%×3)≈23436.13(元)

活动2:设计合理的存款方案

输入标题

巩固新知

课堂小结

布置作业

创设情境

探究新知

想一想:若选择教育储蓄,到期后可取回多少钱?

李阿姨准备给儿子存2万元,供他六年后上大学,银行给李阿姨提供了三种类型的理财方式:普通储蓄存款、教育储蓄和购买国债。

教育储蓄采用的是零存整取的存款方式和定期存款的存款利息,存期为一年、三年、六年(六年期按五年期整存整取定期储蓄存款利率计息)。

李阿姨想存这笔钱供孩子六年后用,所以选用六年期的教育储蓄。

活动2:设计合理的存款方案

输入标题

巩固新知

课堂小结

布置作业

创设情境

探究新知

想一想:若选择教育储蓄,到期后可取回多少钱?

方案:存六年期。

20000×(1+2.75%×6)=23300(元)

李阿姨准备给儿子存2万元,供他六年后上大学,银行给李阿姨提供了三种类型的理财方式:普通储蓄存款、教育储蓄和购买国债。

活动2:设计合理的存款方案

输入标题

巩固新知

课堂小结

布置作业

创设情境

探究新知

想一想:若选择购买国债,到期后可取回多少钱?

李阿姨准备给儿子存2万元,供他六年后上大学,银行给李阿姨提供了三种类型的理财方式:普通储蓄存款、教育储蓄和购买国债。

参考2021年发行的国债,三年期的年利率为3.8%,五年期的年利率为3.97%。

活动2:设计合理的存款方案

输入标题

巩固新知

课堂小结

布置作业

创设情境

探究新知

想一想:若选择购买国债,到期后可取回多少钱?

方案一:买三年期国债,到期后本息再续买三年期。

20000×(1+3.8%×3)=22280(元)

22280×(1+3.8%×3)=24819.92(元)

方案二:买五年期国债,到期后本息再存普通储蓄一年。

20000×(1+3.97%×5)=23970(元)

23970×(1+1.75%×1)≈24389.48(元)

哪一种方案收益最高?

李阿姨准备给儿子存2万元,供他六年后上大学,银行给李阿姨提供了三种类型的理财方式:普通储蓄存款、教育储蓄和购买国债。

活动2:设计合理的存款方案

输入标题

巩固新知

课堂小结

布置作业

创设情境

探究新知

普通储蓄:

教育储蓄:

国债:

三种方式中选择哪种收益大,为什么?

在本金相同、存期相同的情况下,

利率越高,利息就越高。

方案三:三年三年存,到期后本息再续存三年。

20000×(1+2.75%×3)=21650(元)

21650×(1+2.75%×3)≈23436.13(元)

方案:存六年期。

20000×(1+2.75%×6)=23300(元)

方案一:买三年期国债,到期后本息再续买三年期。

20000×(1+3.8%×3)=22280(元)

22280×(1+3.8%×3)=24819.92(元)

活动2:设计合理的存款方案

输入标题

课堂小结

布置作业

创设情境

巩固新知

探究新知

爷爷有5万元钱,有两种存款方式供他选择:一种是买三年期国债,年利率3.8%;另一种是先存银行两年,到期后连本带息再存一年(两年的年利率为2.25%,一年的年利率为1.75%)。哪种存款方式收益更大?

第二种:50000×2.25%×2=2250(元)

(50000+2250)×1.75% ×1=914.375(元)

2250+914.375=3164.375(元)

第一种:50000×3.8%×3=5700(元)

答:第一种存款方式收益更大。

5700元>3164.375元

练习

输入标题

布置作业

创设情境

巩固新知

课堂小结

探究新知

你有什么收获?

普通储蓄

教育储蓄

对比、分析所能获得的收益,选择收益最大的方案。

国债储蓄

……

输入标题

创设情境

巩固新知

课堂小结

布置作业

探究新知

调查自己家庭的理财方式,

计算一下理财收益吧!

再见

5 × =1

1

5

生活与百分数

活动课

5 × =1

1

5

输入标题

学习目标

学会理财,能对自己设计的理财方案作出合理的解释。

结合具体情境,经历综合运用所学知识解决理财问题的过程。

准备好了吗?一起去探索吧!

生活与百分数

感受理财的重要性,培养科学、合理的理财观念。

输入标题

探究新知

创设情境

巩固新知

课堂小结

布置作业

1.银行存款有 、 、 等方式。

2.存入银行的钱叫做 。

3.取款时银行多支付的钱叫做 。

4.单位时间内利息与本金的比值叫做 。

快速答一答!

活期

利息

整存整取

零存整取

本金

利率

输入标题

巩固新知

课堂小结

布置作业

创设情境

探究新知

活动1:了解银行最新利率

整 存 整 取 存期 年利率/% 零整存 存存本 整零取 取取息 存期 年利率/%

三个月 1.35 一年 1.35

六个月 1.55

三年 1.55

一年 1.75

二年 2.25

五年 1.55

三年 2.75

五年 2.75 活期利率 0.30

1.去附近银行调查最新的利率。

活期 整存整取

存期 三个月 六个月 一年 二年 三年

年利率/% 0.35 1.10 1.30 1.50 2.10 2.75

输入标题

巩固新知

课堂小结

布置作业

创设情境

探究新知

活动1:了解银行最新利率

整 存 整 取 存期 年利率/% 零整存 存存本 整零取 取取息 存期 年利率/%

三个月 1.35 一年 1.35

六个月 1.55

三年 1.55

一年 1.75

二年 2.25

五年 1.55

三年 2.75

五年 2.75 活期利率 0.30

降低

升高

2.与第11页的利率表进行对比,你发现了什么?

降低

输入标题

巩固新知

课堂小结

布置作业

创设情境

探究新知

你知道国家为什么要调整利率吗

国家为了社会经济的稳定和增长,需要根据不同的社会情况来随时调整利率。当要求稳健的政策环境时,央行就会适时提高存贷款基准利率,减少货币的需求与供给,降低投资和消费需求;当要求积极的政策环境时,央行会适时降低存贷款基准利率,以促进消费和投资。

想一想:

活动1:了解银行最新利率

输入标题

巩固新知

课堂小结

布置作业

创设情境

探究新知

活动2:设计合理的存款方案

1.你知道哪些理财方式?

2.调查一下,教育储蓄和国债储蓄的利率是多少?

普通储蓄、教育储蓄、国债储蓄等。

(1)教育储蓄采用的是零存整取的存款方式和定期存款的存款利息,存期为一年、三年、六年(六年期按五年期整存整取定期储蓄存款利率计息)。

(2)参考2021年发行的国债,三年期的年利率为3.8%,五年期的年利率为3.97%。

调查发现

输入标题

巩固新知

课堂小结

布置作业

创设情境

探究新知

结合前面提供的信息,你能帮李阿姨设计一个合理的存款方案,使六年后的受益最大吗?

李阿姨准备给儿子存2万元,供他六年后上大学,银行给李阿姨提供了三种类型的理财方式:普通储蓄存款、教育储蓄和购买国债。

活动2:设计合理的存款方案

输入标题

巩固新知

课堂小结

布置作业

创设情境

探究新知

想一想:若选择普通储蓄,到期后可取回多少钱?

整 存 整 取 存期 年利率/% 零整存 存存本 整零取 取取息 存期 年利率/%

三个月 1.35 一年 1.35

六个月 1.55

三年 1.55

一年 1.75

二年 2.25

五年 1.55

三年 2.75

五年 2.75 活期利率 0.30

李阿姨准备给儿子存2万元,供他六年后上大学,银行给李阿姨提供了三种类型的理财方式:普通储蓄存款、教育储蓄和购买国债。

活动2:设计合理的存款方案

输入标题

巩固新知

课堂小结

布置作业

创设情境

探究新知

方案一:一年一年存,每次到期后本息再续存一年。

20000×(1+1.75%×1)=20350(元)

20350×(1+1.75%×1)≈20706.13(元)

20706.13×(1+1.75%×1)≈21068.49(元)

21068.49×(1+1.75%×1)≈21437.19(元)

21437.19×(1+1.75%×1)≈21812.34(元)

21812.34×(1+1.75%×1)≈22194.06(元)

想一想:若选择普通储蓄,到期后可取回多少钱?

李阿姨准备给儿子存2万元,供他六年后上大学,银行给李阿姨提供了三种类型的理财方式:普通储蓄存款、教育储蓄和购买国债。

活动2:设计合理的存款方案

输入标题

巩固新知

课堂小结

布置作业

创设情境

探究新知

方案二:两年两年存,每次到期后本息再续存两年。

20000×(1+2.25%×2)=20900(元)

20900×(1+2.25%×2)=21840. 5(元)

21840. 5×(1+2.25%×2)≈22823.32(元)

想一想:若选择普通储蓄,到期后可取回多少钱?

李阿姨准备给儿子存2万元,供他六年后上大学,银行给李阿姨提供了三种类型的理财方式:普通储蓄存款、教育储蓄和购买国债。

活动2:设计合理的存款方案

输入标题

巩固新知

课堂小结

布置作业

创设情境

探究新知

方案四:先五年存,到期后本息再存一年。

20000×(1+2.75%×5)=22750(元)

22750×(1+1.75%×1)≈23148.13(元)

方案三:三年三年存,到期后本息再续存三年。

20000×(1+2.75%×3)=21650(元)

21650×(1+2.75%×3)≈23436.13(元)

想一想:若选择普通储蓄,到期后可取回多少钱?

李阿姨准备给儿子存2万元,供他六年后上大学,银行给李阿姨提供了三种类型的理财方式:普通储蓄存款、教育储蓄和购买国债。

活动2:设计合理的存款方案

输入标题

巩固新知

课堂小结

布置作业

创设情境

探究新知

普通储蓄的哪一种方案收益最高?

为什么方案三收益最高呢?

因为三年三年地存,利率都是2.75%,是最高的!

方案一:一年一年存,每次到期后本息再续存一年。

20000×(1+1.75%×1)=20350(元)

……

21812.34×(1+1.75%×1)≈22194.06(元)

方案二:两年两年存,每次到期后本息再续存两年。

20000×(1+2.25%×2)=20900(元)

20900×(1+2.25%×2)=21840. 5(元)

21840. 5×(1+2.25%×2)≈22823.32(元)

方案四:先五年存,到期后本息再存一年。

20000×(1+2.75%×5)=22750(元)

22750×(1+1.75%×1)≈23148.13(元)

方案三:三年三年存,到期后本息再续存三年。

20000×(1+2.75%×3)=21650(元)

21650×(1+2.75%×3)≈23436.13(元)

活动2:设计合理的存款方案

输入标题

巩固新知

课堂小结

布置作业

创设情境

探究新知

想一想:若选择教育储蓄,到期后可取回多少钱?

李阿姨准备给儿子存2万元,供他六年后上大学,银行给李阿姨提供了三种类型的理财方式:普通储蓄存款、教育储蓄和购买国债。

教育储蓄采用的是零存整取的存款方式和定期存款的存款利息,存期为一年、三年、六年(六年期按五年期整存整取定期储蓄存款利率计息)。

李阿姨想存这笔钱供孩子六年后用,所以选用六年期的教育储蓄。

活动2:设计合理的存款方案

输入标题

巩固新知

课堂小结

布置作业

创设情境

探究新知

想一想:若选择教育储蓄,到期后可取回多少钱?

方案:存六年期。

20000×(1+2.75%×6)=23300(元)

李阿姨准备给儿子存2万元,供他六年后上大学,银行给李阿姨提供了三种类型的理财方式:普通储蓄存款、教育储蓄和购买国债。

活动2:设计合理的存款方案

输入标题

巩固新知

课堂小结

布置作业

创设情境

探究新知

想一想:若选择购买国债,到期后可取回多少钱?

李阿姨准备给儿子存2万元,供他六年后上大学,银行给李阿姨提供了三种类型的理财方式:普通储蓄存款、教育储蓄和购买国债。

参考2021年发行的国债,三年期的年利率为3.8%,五年期的年利率为3.97%。

活动2:设计合理的存款方案

输入标题

巩固新知

课堂小结

布置作业

创设情境

探究新知

想一想:若选择购买国债,到期后可取回多少钱?

方案一:买三年期国债,到期后本息再续买三年期。

20000×(1+3.8%×3)=22280(元)

22280×(1+3.8%×3)=24819.92(元)

方案二:买五年期国债,到期后本息再存普通储蓄一年。

20000×(1+3.97%×5)=23970(元)

23970×(1+1.75%×1)≈24389.48(元)

哪一种方案收益最高?

李阿姨准备给儿子存2万元,供他六年后上大学,银行给李阿姨提供了三种类型的理财方式:普通储蓄存款、教育储蓄和购买国债。

活动2:设计合理的存款方案

输入标题

巩固新知

课堂小结

布置作业

创设情境

探究新知

普通储蓄:

教育储蓄:

国债:

三种方式中选择哪种收益大,为什么?

在本金相同、存期相同的情况下,

利率越高,利息就越高。

方案三:三年三年存,到期后本息再续存三年。

20000×(1+2.75%×3)=21650(元)

21650×(1+2.75%×3)≈23436.13(元)

方案:存六年期。

20000×(1+2.75%×6)=23300(元)

方案一:买三年期国债,到期后本息再续买三年期。

20000×(1+3.8%×3)=22280(元)

22280×(1+3.8%×3)=24819.92(元)

活动2:设计合理的存款方案

输入标题

课堂小结

布置作业

创设情境

巩固新知

探究新知

爷爷有5万元钱,有两种存款方式供他选择:一种是买三年期国债,年利率3.8%;另一种是先存银行两年,到期后连本带息再存一年(两年的年利率为2.25%,一年的年利率为1.75%)。哪种存款方式收益更大?

第二种:50000×2.25%×2=2250(元)

(50000+2250)×1.75% ×1=914.375(元)

2250+914.375=3164.375(元)

第一种:50000×3.8%×3=5700(元)

答:第一种存款方式收益更大。

5700元>3164.375元

练习

输入标题

布置作业

创设情境

巩固新知

课堂小结

探究新知

你有什么收获?

普通储蓄

教育储蓄

对比、分析所能获得的收益,选择收益最大的方案。

国债储蓄

……

输入标题

创设情境

巩固新知

课堂小结

布置作业

探究新知

调查自己家庭的理财方式,

计算一下理财收益吧!

再见

5 × =1

1

5