高中历史统编版(2019)选择性必修一第16课 中国赋税制度的演变 课件(共18张ppt)

文档属性

| 名称 | 高中历史统编版(2019)选择性必修一第16课 中国赋税制度的演变 课件(共18张ppt) |

|

|

| 格式 | zip | ||

| 文件大小 | 10.9MB | ||

| 资源类型 | 教案 | ||

| 版本资源 | 统编版 | ||

| 科目 | 历史 | ||

| 更新时间 | 2022-10-08 00:00:00 | ||

图片预览

文档简介

(共18张PPT)

关河冷落 江水东流

第16课 中国赋税制度的演变

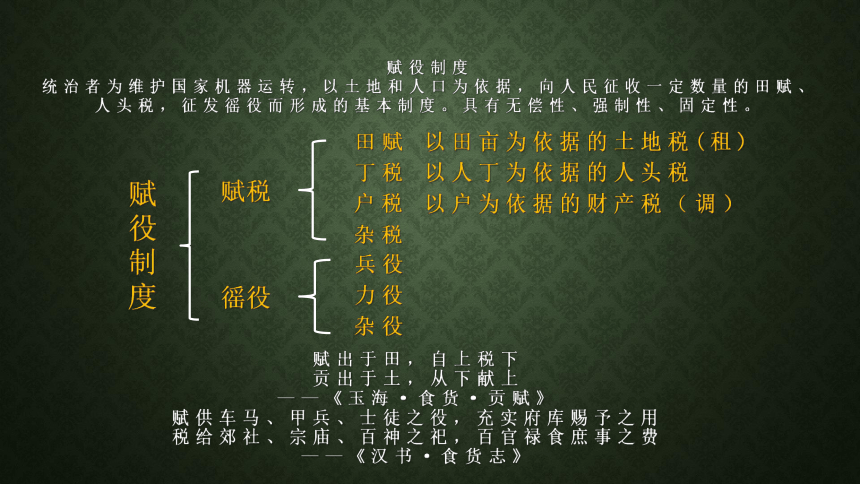

赋出于田,自上税下

贡出于土,从下献上

——《玉海·食货·贡赋》

赋供车马、甲兵、士徒之役,充实府库赐予之用

税给郊社、宗庙、百神之祀,百官禄食庶事之费

——《汉书·食货志》

赋役制度

统治者为维护国家机器运转,以土地和人口为依据,向人民征收一定数量的田赋、人头税,征发徭役而形成的基本制度。具有无偿性、强制性、固定性。

赋

役

制

度

赋税

徭役

田赋 以田亩为依据的土地税(租)

丁税 以人丁为依据的人头税

户税 以户为依据的财产税(调)

杂税

兵役

力役

杂役

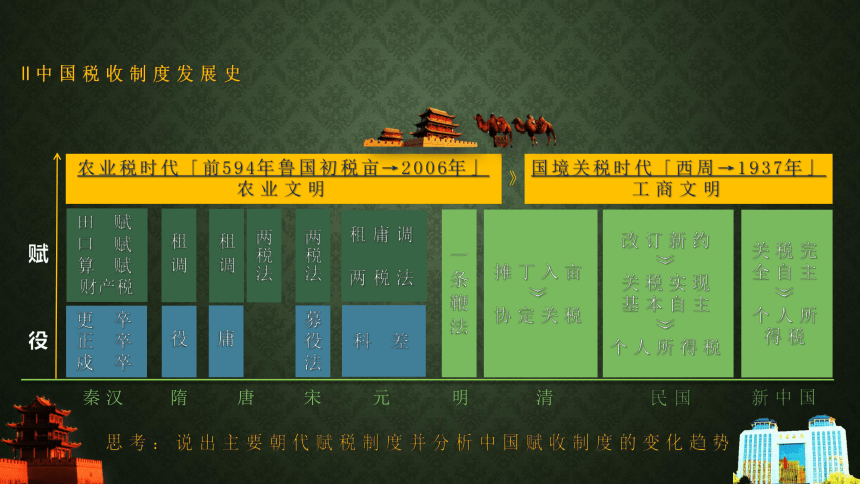

秦汉

元

役

赋

农业税时代「前594年鲁国初税亩→2006年」

农业文明

租调

一条鞭法

更 卒

正 卒

戍 卒

田 赋

口 赋

算 赋

财产税

隋

役

两税法

募役法

科 差

明

租庸调

两税法

摊丁入亩

︾

协定关税

清

思考:说出主要朝代赋税制度并分析中国赋收制度的变化趋势

‖中国税收制度发展史

租调

庸

改订新约

︾

关税实现

基本自主

︾

个人所得税

关税完全自主︾

个人所得税

民国

新中国

唐

两税法

宋

国境关税时代「西周→1937年」

工商文明

》

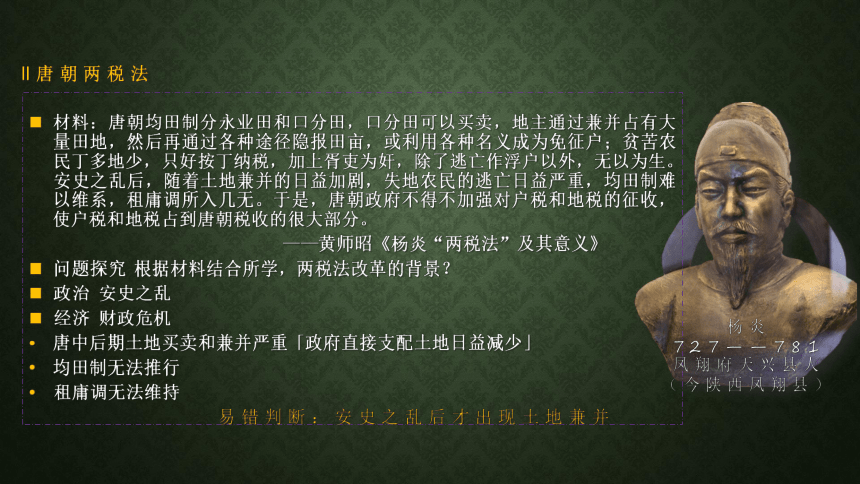

唐朝两税法

材料:唐朝均田制分永业田和口分田,口分田可以买卖,地主通过兼并占有大量田地,然后再通过各种途径隐报田亩,或利用各种名义成为免征户;贫苦农民丁多地少,只好按丁纳税,加上胥吏为奸,除了逃亡作浮户以外,无以为生。安史之乱后,随着土地兼并的日益加剧,失地农民的逃亡日益严重,均田制难以维系,租庸调所入几无。于是,唐朝政府不得不加强对户税和地税的征收,使户税和地税占到唐朝税收的很大部分。

——黄师昭《杨炎“两税法”及其意义》

问题探究 根据材料结合所学,两税法改革的背景?

政治 安史之乱

经济 财政危机

唐中后期土地买卖和兼并严重「政府直接支配土地日益减少」

均田制无法推行

租庸调无法维持

‖唐朝两税法

杨炎

727——781

凤翔府天兴县人

(今陕西凤翔县)

易错判断:安史之乱后才出现土地兼并

材料一:公元780年,杨炎实施“两税法”。两税法的主要内容有每户按资产交纳户税,按田亩交纳地税,取消租庸调和一切杂税、杂役;一年分夏季和秋季两次纳税。

——黄师昭《杨炎“两税法”及其意义》

材料二:户无主客,以现居为簿,人无丁中,以贫富为差。

——《旧唐书·杨炎传》

问题探究 根据材料结合所学,归纳两税法改革的内容?

确定税额 国家财政支出确定赋税总额 总额分解到各地

征税时间 夏 秋两次

征税种类 地税「田亩」 ‖户税「人丁 资产」

征税标准 “惟以资产为宗,不以丁身为本”

‖唐朝两税法

杨炎

727——781

凤翔府天兴县人

(今陕西凤翔县)

易错判断:两税法实行后人头税取消

两税法开始→一条鞭法继续→摊丁入亩清朝雍正

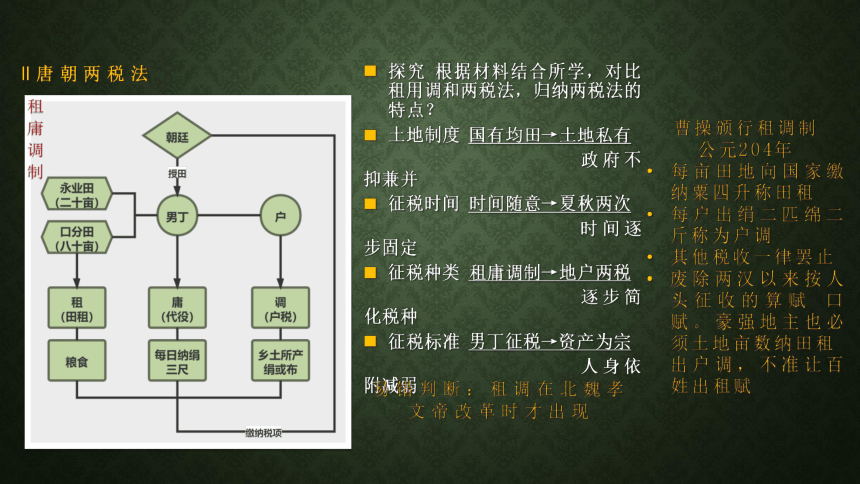

探究 根据材料结合所学,对比租用调和两税法,归纳两税法的特点?

土地制度 国有均田→土地私有

政府不抑兼并

征税时间 时间随意→夏秋两次

时间逐步固定

征税种类 租庸调制→地户两税

逐步简化税种

征税标准 男丁征税→资产为宗

人身依附减弱

‖唐朝两税法

租庸调制

易错判断:租调在北魏孝文帝改革时才出现

曹操颁行租调制

公元204年

每亩田地向国家缴纳粟四升称田租

每户出绢二匹绵二斤称为户调

其他税收一律罢止

废除两汉以来按人头征收的算赋 口赋。豪强地主也必须土地亩数纳田租 出户调,不准让百姓出租赋

材料:“两税法”颁布以后,到建中末年,就有了1300多万的两税收益……两税法规定“以钱谷定税,临时折征杂物”,具体征收时采用货币与实物结合的方式,这种做法在国家税收领域引入了货币税,改变了传统的纯粹实物税历史,货币税的推行,不仅适应了商品经济的发展,也加速了货币、商品意识的推广。自唐以后,以土地和财产为基础的税收制度逐渐占据了国家税收的主导地位,而以人丁为基础的税收制度逐渐退出了历史舞台。 ——摘编自邱作文《唐朝中期两税法改革简析》

问题探究 根据材料结合所学,归纳两税法改革的影响?

积极性:

简化税收名目 扩大收税对象 保证财政收入

土地财产为主 改变赋税征收标准

货币税的推行 利于商品经济发展

人身控制减轻 利于缓和社会矛盾

局限性:土地兼并更严重 大地主转嫁赋税增多 政府又增加捐税 农民负担更加沉重 社会矛盾加剧

‖唐朝两税法

杨炎

727——781

凤翔府天兴县人

(今陕西凤翔县)

易错思考:两税法实行后税收完全货币化

劳役地租→实物地租→货币地租唐到明朝

2005年 第十届全国人大常委会第十九次会议通过决议 宣布全国废除农业税

2006年1月1日起 我国征收2600多年的农业税正式取消

‖唐朝两税法

改订新约 关税自主

材料:1927年,国民政府外交部向各国发出照会,“分别就其旧约已满期者,改订新约;未满期者,修改旧约”。海关进口税则“完全以我国所定者以为准则”。国民政府多次修订关税税则,实施出口免税或退税,提高了煤油、汽油、羊毛、毛制品、化学产品、机器等货物的进口税率。关税从极低的水平提高到相对较高的水平。关税收入也大为增加,从1928年的3000万银元上升到 1931年的33800万银元,在以后的几年中始终保持在3亿银元左右。

——摘编自易继苍、张祥晶《1927—1937年南京国民政府的关税改革》等

思考 南京国民政府发起“改定新约”运动的原因及影响?

原因:

民族意识觉醒 主权意识增强

民族工业的发展

南京国民政府增加财政收入需要

南京国民政府提升形象巩固统治需要

影响:

增加国家关税收入

利于民族工商业发展

增强民族自尊心自信心

获得国际社会普遍承认

‖改订新约关税自主

个人所得税演变

起草起步

北洋政府制定个人所得税征收条例但未实施

《 中华人民共和国个人所得税法》第一条 在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人,为居民个人。居民个人从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。

第二条 下列各项个人所得,应当缴纳个人所得税:

(一)工资、薪金所得;

(二)劳务报酬所得;

(三)稿酬所得;

(四)特许权使用费所得;

(五)经营所得;

(六)利息、股息、红利所得;

(七)财产租赁所得;

(八)财产转让所得;

(九)偶然所得。

公布《所得税暂行条例》和实施细则》实行分类个人所得税制

第二次全国税务会议决定薪给报酬所得税停止开征(计划经济体制)

‖个人所得税

1914

1936

1951

1980

2018

开始征收

停止征收

正式确立

提高起征

实施《中华人民共和国个人所得税法》新中国第一部个人所得税法

10月1日起新个税法将施行最新起征点每月5000元和税率

全面取消农业税

思考1 为什么直到1980年中国才颁布《中华人民共和国个人所得税法》?

计划经济时代 个人和家庭收入整体差别不大没有必要征收

改革开放后1980年 中国社会经济的发展个人收入差距扩大

个人所得税调节社会收入水平确保社会公平和国家有序发展

思考2 个税起征点变迁呈现什么趋势?说明什么?

趋势 不断提高

说明 人民生活水平提高

全面取消农业税

‖个人所得税

谢谢观看

(一)先秦时期

1.夏朝:任土作贡

禹的“任土作贡”办法,提出不同的贡赋等级和向国家应贡纳的物产以及贡纳的途径,规定了“五服制度”。农民耕种官家土地,应上缴粮食的标准规定为十取一。

就距王城一百里的臣民要将割下的庄稼纳贡

距城二百里的要把庄稼割去秸杆后纳贡

距城四百里则纳贡粟

材料:禹别九州,量远近,制五服,任土作贡,分田定税,十一而赋。”

——《史记·夏本纪》

(一)先秦时期

2.商朝:“助”

材料1:方里而井,井九百亩,其中为公田,八家皆私百亩,同养公田,公事毕,然后敢治私事。

——《孟子·滕文公上》

助:又称籍法,籍就是借,借民力以耕公田,方能得其所分私田收入,即劳役地租。

材料2:“殷(yin)人七十而助……助者借也。”

——《孟子·滕文公上》

实际上是一种借民力助耕的劳役地租。即借八家民力,助耕公田,而不税私田。

劳役地租

以租代税

3.西周时期:“彻”

周时井田制是把九百亩大小一块田,分为九个百亩一块的田,每夫授田一块。每年终了,按百亩的实际收获量征收实物,税率大概为十分之一。周朝的税收制度为“彻。”据《孟子·藤文公》记载:“周人百亩而彻。”“彻”实际上是一种以实物形式上缴的土地税。

(1)背景:

(2)表现:

(3)实质:

(4)影响:

①铁犁牛耕出现

②井田制逐渐瓦解,诸侯国财政收入减少

①齐国:管仲“相地而衰征”,根据土地多少和好坏征收赋税。

②鲁国:前594年“初税亩”是指无论公私田,按亩收税

客观上承认土地私有制

①加速了井田制的瓦解和地主土地私有制的形成;

②推动社会转型:由奴隶社会向封建社会转变;

③是中国古代土地税的开端。

(一)先秦时期

4.春秋时期

鲁国 初税亩

出土春秋时期的铁制农具和穿鼻环的牛尊

关河冷落 江水东流

第16课 中国赋税制度的演变

赋出于田,自上税下

贡出于土,从下献上

——《玉海·食货·贡赋》

赋供车马、甲兵、士徒之役,充实府库赐予之用

税给郊社、宗庙、百神之祀,百官禄食庶事之费

——《汉书·食货志》

赋役制度

统治者为维护国家机器运转,以土地和人口为依据,向人民征收一定数量的田赋、人头税,征发徭役而形成的基本制度。具有无偿性、强制性、固定性。

赋

役

制

度

赋税

徭役

田赋 以田亩为依据的土地税(租)

丁税 以人丁为依据的人头税

户税 以户为依据的财产税(调)

杂税

兵役

力役

杂役

秦汉

元

役

赋

农业税时代「前594年鲁国初税亩→2006年」

农业文明

租调

一条鞭法

更 卒

正 卒

戍 卒

田 赋

口 赋

算 赋

财产税

隋

役

两税法

募役法

科 差

明

租庸调

两税法

摊丁入亩

︾

协定关税

清

思考:说出主要朝代赋税制度并分析中国赋收制度的变化趋势

‖中国税收制度发展史

租调

庸

改订新约

︾

关税实现

基本自主

︾

个人所得税

关税完全自主︾

个人所得税

民国

新中国

唐

两税法

宋

国境关税时代「西周→1937年」

工商文明

》

唐朝两税法

材料:唐朝均田制分永业田和口分田,口分田可以买卖,地主通过兼并占有大量田地,然后再通过各种途径隐报田亩,或利用各种名义成为免征户;贫苦农民丁多地少,只好按丁纳税,加上胥吏为奸,除了逃亡作浮户以外,无以为生。安史之乱后,随着土地兼并的日益加剧,失地农民的逃亡日益严重,均田制难以维系,租庸调所入几无。于是,唐朝政府不得不加强对户税和地税的征收,使户税和地税占到唐朝税收的很大部分。

——黄师昭《杨炎“两税法”及其意义》

问题探究 根据材料结合所学,两税法改革的背景?

政治 安史之乱

经济 财政危机

唐中后期土地买卖和兼并严重「政府直接支配土地日益减少」

均田制无法推行

租庸调无法维持

‖唐朝两税法

杨炎

727——781

凤翔府天兴县人

(今陕西凤翔县)

易错判断:安史之乱后才出现土地兼并

材料一:公元780年,杨炎实施“两税法”。两税法的主要内容有每户按资产交纳户税,按田亩交纳地税,取消租庸调和一切杂税、杂役;一年分夏季和秋季两次纳税。

——黄师昭《杨炎“两税法”及其意义》

材料二:户无主客,以现居为簿,人无丁中,以贫富为差。

——《旧唐书·杨炎传》

问题探究 根据材料结合所学,归纳两税法改革的内容?

确定税额 国家财政支出确定赋税总额 总额分解到各地

征税时间 夏 秋两次

征税种类 地税「田亩」 ‖户税「人丁 资产」

征税标准 “惟以资产为宗,不以丁身为本”

‖唐朝两税法

杨炎

727——781

凤翔府天兴县人

(今陕西凤翔县)

易错判断:两税法实行后人头税取消

两税法开始→一条鞭法继续→摊丁入亩清朝雍正

探究 根据材料结合所学,对比租用调和两税法,归纳两税法的特点?

土地制度 国有均田→土地私有

政府不抑兼并

征税时间 时间随意→夏秋两次

时间逐步固定

征税种类 租庸调制→地户两税

逐步简化税种

征税标准 男丁征税→资产为宗

人身依附减弱

‖唐朝两税法

租庸调制

易错判断:租调在北魏孝文帝改革时才出现

曹操颁行租调制

公元204年

每亩田地向国家缴纳粟四升称田租

每户出绢二匹绵二斤称为户调

其他税收一律罢止

废除两汉以来按人头征收的算赋 口赋。豪强地主也必须土地亩数纳田租 出户调,不准让百姓出租赋

材料:“两税法”颁布以后,到建中末年,就有了1300多万的两税收益……两税法规定“以钱谷定税,临时折征杂物”,具体征收时采用货币与实物结合的方式,这种做法在国家税收领域引入了货币税,改变了传统的纯粹实物税历史,货币税的推行,不仅适应了商品经济的发展,也加速了货币、商品意识的推广。自唐以后,以土地和财产为基础的税收制度逐渐占据了国家税收的主导地位,而以人丁为基础的税收制度逐渐退出了历史舞台。 ——摘编自邱作文《唐朝中期两税法改革简析》

问题探究 根据材料结合所学,归纳两税法改革的影响?

积极性:

简化税收名目 扩大收税对象 保证财政收入

土地财产为主 改变赋税征收标准

货币税的推行 利于商品经济发展

人身控制减轻 利于缓和社会矛盾

局限性:土地兼并更严重 大地主转嫁赋税增多 政府又增加捐税 农民负担更加沉重 社会矛盾加剧

‖唐朝两税法

杨炎

727——781

凤翔府天兴县人

(今陕西凤翔县)

易错思考:两税法实行后税收完全货币化

劳役地租→实物地租→货币地租唐到明朝

2005年 第十届全国人大常委会第十九次会议通过决议 宣布全国废除农业税

2006年1月1日起 我国征收2600多年的农业税正式取消

‖唐朝两税法

改订新约 关税自主

材料:1927年,国民政府外交部向各国发出照会,“分别就其旧约已满期者,改订新约;未满期者,修改旧约”。海关进口税则“完全以我国所定者以为准则”。国民政府多次修订关税税则,实施出口免税或退税,提高了煤油、汽油、羊毛、毛制品、化学产品、机器等货物的进口税率。关税从极低的水平提高到相对较高的水平。关税收入也大为增加,从1928年的3000万银元上升到 1931年的33800万银元,在以后的几年中始终保持在3亿银元左右。

——摘编自易继苍、张祥晶《1927—1937年南京国民政府的关税改革》等

思考 南京国民政府发起“改定新约”运动的原因及影响?

原因:

民族意识觉醒 主权意识增强

民族工业的发展

南京国民政府增加财政收入需要

南京国民政府提升形象巩固统治需要

影响:

增加国家关税收入

利于民族工商业发展

增强民族自尊心自信心

获得国际社会普遍承认

‖改订新约关税自主

个人所得税演变

起草起步

北洋政府制定个人所得税征收条例但未实施

《 中华人民共和国个人所得税法》第一条 在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人,为居民个人。居民个人从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。

第二条 下列各项个人所得,应当缴纳个人所得税:

(一)工资、薪金所得;

(二)劳务报酬所得;

(三)稿酬所得;

(四)特许权使用费所得;

(五)经营所得;

(六)利息、股息、红利所得;

(七)财产租赁所得;

(八)财产转让所得;

(九)偶然所得。

公布《所得税暂行条例》和实施细则》实行分类个人所得税制

第二次全国税务会议决定薪给报酬所得税停止开征(计划经济体制)

‖个人所得税

1914

1936

1951

1980

2018

开始征收

停止征收

正式确立

提高起征

实施《中华人民共和国个人所得税法》新中国第一部个人所得税法

10月1日起新个税法将施行最新起征点每月5000元和税率

全面取消农业税

思考1 为什么直到1980年中国才颁布《中华人民共和国个人所得税法》?

计划经济时代 个人和家庭收入整体差别不大没有必要征收

改革开放后1980年 中国社会经济的发展个人收入差距扩大

个人所得税调节社会收入水平确保社会公平和国家有序发展

思考2 个税起征点变迁呈现什么趋势?说明什么?

趋势 不断提高

说明 人民生活水平提高

全面取消农业税

‖个人所得税

谢谢观看

(一)先秦时期

1.夏朝:任土作贡

禹的“任土作贡”办法,提出不同的贡赋等级和向国家应贡纳的物产以及贡纳的途径,规定了“五服制度”。农民耕种官家土地,应上缴粮食的标准规定为十取一。

就距王城一百里的臣民要将割下的庄稼纳贡

距城二百里的要把庄稼割去秸杆后纳贡

距城四百里则纳贡粟

材料:禹别九州,量远近,制五服,任土作贡,分田定税,十一而赋。”

——《史记·夏本纪》

(一)先秦时期

2.商朝:“助”

材料1:方里而井,井九百亩,其中为公田,八家皆私百亩,同养公田,公事毕,然后敢治私事。

——《孟子·滕文公上》

助:又称籍法,籍就是借,借民力以耕公田,方能得其所分私田收入,即劳役地租。

材料2:“殷(yin)人七十而助……助者借也。”

——《孟子·滕文公上》

实际上是一种借民力助耕的劳役地租。即借八家民力,助耕公田,而不税私田。

劳役地租

以租代税

3.西周时期:“彻”

周时井田制是把九百亩大小一块田,分为九个百亩一块的田,每夫授田一块。每年终了,按百亩的实际收获量征收实物,税率大概为十分之一。周朝的税收制度为“彻。”据《孟子·藤文公》记载:“周人百亩而彻。”“彻”实际上是一种以实物形式上缴的土地税。

(1)背景:

(2)表现:

(3)实质:

(4)影响:

①铁犁牛耕出现

②井田制逐渐瓦解,诸侯国财政收入减少

①齐国:管仲“相地而衰征”,根据土地多少和好坏征收赋税。

②鲁国:前594年“初税亩”是指无论公私田,按亩收税

客观上承认土地私有制

①加速了井田制的瓦解和地主土地私有制的形成;

②推动社会转型:由奴隶社会向封建社会转变;

③是中国古代土地税的开端。

(一)先秦时期

4.春秋时期

鲁国 初税亩

出土春秋时期的铁制农具和穿鼻环的牛尊

同课章节目录

- 第一单元 政治制度

- 第1课 中国古代政治制度的形成与发展

- 第2课 西方国家古代和近代政治制度的演变

- 第3课 中国近代至当代政治制度的演变

- 第4课 中国历代变法和改革

- 第二单元 官员的选拔与管理

- 第5课 中国古代官员的选拔与管理

- 第6课 西方的文官制度

- 第7课 近代以来中国的官员选拨与管理

- 第三单元 法律与教化

- 第8课 中国古代的法治与教化

- 第9课 近代西方的法律与教化

- 第10课 当代中国的法治与精神文明建设

- 第四单元 民族关系与国家关系

- 第11课 中国古代的民族关系与对外交往

- 第12课 近代西方民族国家与国际法的发展

- 第13课 当代中国的民族政策

- 第14课 当代中国的外交

- 第五单元 货币与赋税制度

- 第15课 货币的使用与世界货币体系的形成

- 第16课 中国赋税制度的演变

- 第六单元 基层治理与社会保障

- 第17课 中国古代的户籍制度与社会治理

- 第18课 世界主要国家的基层治理与社会保障

- 活动课 中国历史上的大一统国家治理