选择性必修1 第16课 中国赋税制度的演变学案

文档属性

| 名称 | 选择性必修1 第16课 中国赋税制度的演变学案 |

|

|

| 格式 | zip | ||

| 文件大小 | 1.5MB | ||

| 资源类型 | 试卷 | ||

| 版本资源 | 统编版 | ||

| 科目 | 历史 | ||

| 更新时间 | 2022-10-14 00:00:00 | ||

图片预览

文档简介

中小学教育资源及组卷应用平台

第16课 中国赋税制度的演变学案

一学科核心素养

1.通过对“中国古代的赋役制度”的学习,学会从不同时空、多种角度分析掌握中国古代赋役制度演进的历史与特点,培养时空观念和史料实证素养。通过分析影响中国古代赋役制度演进的因素,培养历史解释素养。

2.通过评价汉朝赋役制度的变化、唐朝租庸调制和两税法、宋朝募役法、明朝一条鞭法、清朝“摊丁人亩”,引导学生从唯物史观的角度正确认识其历史作用,培养唯物史观素养。通过对口赋、算赋、算缗、更卒、正卒、戍卒、租调役、租庸调制、两税法、募役法、科差、一条鞭法、“摊丁入亩”等历史概念的学习,提高历史解释素养。

3.通过对“关税与个人所得税制度的起源与演变”的学习,了解关税与个人所得税制度的形成和发展变化的历程,形成正确的时空观。通过对近代中国关税自主权丧失的原因和影响的学习,理解落后就要挨打的历史规律,培养史料实证素养和家国情怀。

4.引导学生从唯物史观的角度正确评价关税与个人所得税制度在国家建设和社会发展中的作用,培养唯物史观素养。通过对关税、协定关税、“改定新约”、个人所得税等历史概念的学习,培养历史解释素养。

二学习重难点

重点:了解中国古代赋税制度的演变历程和影响,了解关税、个人所得税制度的产生及其在中国的实行。

难点:正确认识中国赋税制度演变的特点和影响赋税制度演变的因素,正确理解关税和个人

三课前预习

1.个人所得税的形成与演变:

(1)起步:我国的个人所得税制度起步于________________。

(2)发展历程:①1914年北洋政府制定了一个所得税条例,但是没有实施。

② 1936年,国民政府开始征收个人所得税。

③ 新中国成立以后计划经济体制下,没有征收。

④______年《中华人民共和国个人所得税》,我国的个人所得税制度正式确定。

2.中国古代的赋役制度:宋元

(1)宋朝

①承唐制,征收两税,但附加税繁杂多变,往往超过正税数倍

②宋朝除了征收类似唐朝的庸一样的________外,还经常再派发各种徭役。因为徭役扰民严重,北宋中期王安石推行________,百姓缴纳免役钱、助役钱,官府募人代役。

(2)元朝:基本上沿袭唐朝的租庸调与两税法,分别施行于北方和南方,在北方征丁税、地税,在南方征________、________。但是,元朝在税粮外又有前朝没有过的“________”,按户之上下征收丝和________。

3.关税制度的起源与演变:

(1)古代:①中国的关税最早出现在_________时期。

②存在国内关税和与国境关税并立的现象。

(2)近代:①___________后,中国开始丧失关税自主权,海关大权也长期把持在列强手中。

②1927年南京国民政府宣告关税自主,并公布国定《进口税暂行条例》。

③1928年起国民政府通过“改订新约”的措施,但仍不能完全自主地制定税率

④新中国成立后,中国真正收回关税自主权。

(3)现代:

①直到________________成立,中国才真正收回关税自主权。

②新中国成立后不久,政务院颁布第一部独立的专门的海关税法——《中华人民共和国海关进出口税则》及其实施条例,统一了全国关税制度。

③1985年,国务院颁布《中华人民共和国进出口关税条例》和《中华人民共和国海关进出口税则》,强化了关税制度的法制化建设。

④1987年,颁布《中华人民共和国海关法》,重新修订发布关税条例,进一步完善了关税的基本制度。

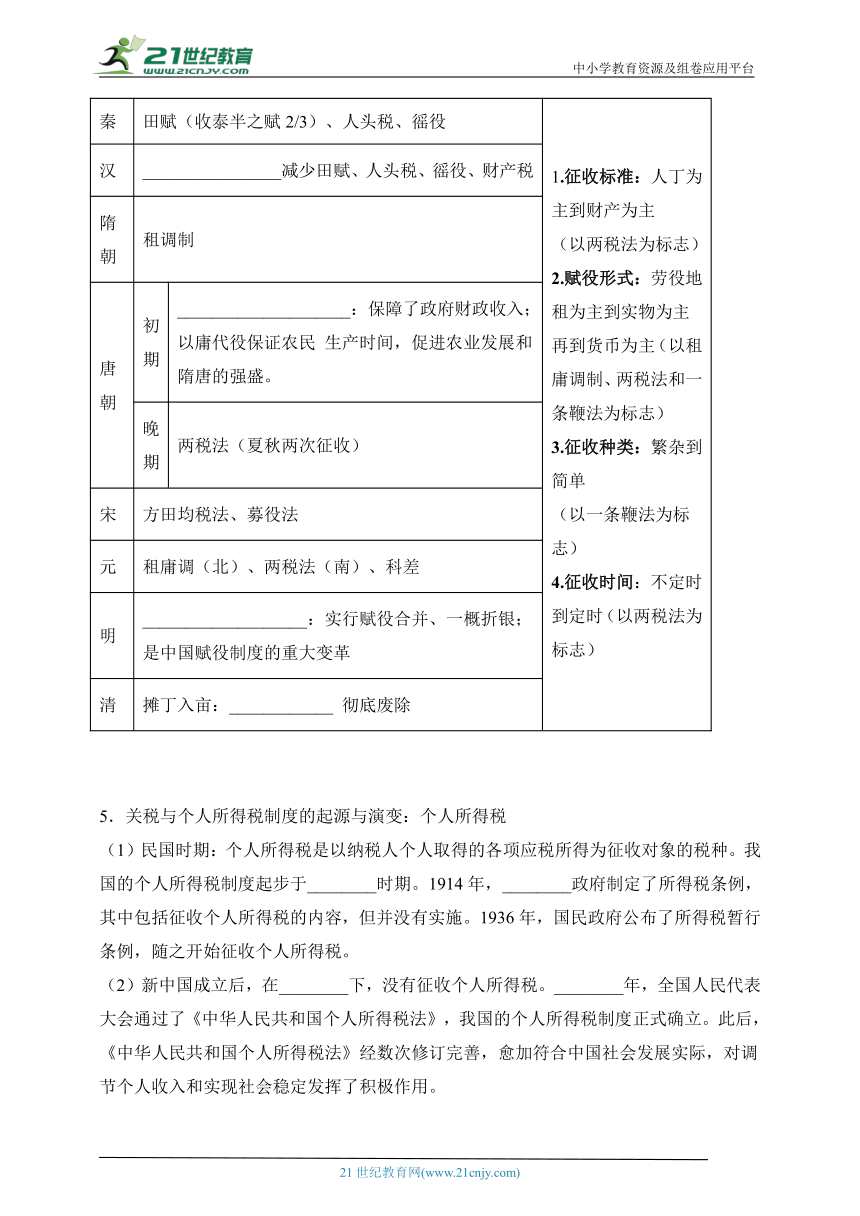

4.秦——清赋役制度

朝代 制度 发展趋势

秦 田赋(收泰半之赋2/3)、人头税、徭役 1.征收标准:人丁为主到财产为主(以两税法为标志)2.赋役形式:劳役地租为主到实物为主再到货币为主(以租庸调制、两税法和一条鞭法为标志)3.征收种类:繁杂到简单(以一条鞭法为标志)4.征收时间:不定时到定时(以两税法为标志)

汉 ________________减少田赋、人头税、徭役、财产税

隋朝 租调制

唐朝 初期 ____________________:保障了政府财政收入;以庸代役保证农民 生产时间,促进农业发展和隋唐的强盛。

晚期 两税法(夏秋两次征收)

宋 方田均税法、募役法

元 租庸调(北)、两税法(南)、科差

明 ___________________:实行赋役合并、一概折银;是中国赋役制度的重大变革

清 摊丁入亩:____________ 彻底废除

5.关税与个人所得税制度的起源与演变:个人所得税

(1)民国时期:个人所得税是以纳税人个人取得的各项应税所得为征收对象的税种。我国的个人所得税制度起步于________时期。1914年,________政府制定了所得税条例,其中包括征收个人所得税的内容,但并没有实施。1936年,国民政府公布了所得税暂行条例,随之开始征收个人所得税。

(2)新中国成立后,在________下,没有征收个人所得税。________年,全国人民代表大会通过了《中华人民共和国个人所得税法》,我国的个人所得税制度正式确立。此后,《中华人民共和国个人所得税法》经数次修订完善,愈加符合中国社会发展实际,对调节个人收入和实现社会稳定发挥了积极作用。

四自我检测

1.康熙五十一年(1712年),康熙帝宣布以后每年的丁银都以康熙五十年(1711年)的全国人丁总数为标准进行征收,此后增加人丁“永不加赋”。雍正帝即位后,进一步将这笔数额固定的丁银完全分摊到田赋当中,不另征收丁赋。这些举措( )

A.消除了农业中的人身依附关系 B.促进了资本主义萌芽的快速成长

C.减少了国家对百姓的赋税征收 D.推动了清朝人口增长和经济发展

2.汉文帝时,算赋由每人每年120钱减至每人每年40钱,徭役则减至每三年服役一次。汉景帝时,把秦时17岁服徭役的制度改为20岁始服。上述措施( )

A.抑制了民间工商业的发展 B.拓宽了农民的收入来源

C.有利于农业经济的恢复和发展 D.推动了征税标准的重大变革

3.从商鞅变法到隋唐,政府重视对户口的清查和统计。然而,明清时期,政府却重视土地的清丈。这一变化反映了明清时期( )

A.赋税征收标准发生变化 B.土地兼并现象严重

C.主动适应商品经济发展 D.重农抑商政策影响

4.唐朝两税法把以往的“非法赋敛”并入两税,纳入中央的控制范围;中央没有确定全国统一的税率,而是改用摊派赋税的办法;中央派人确定各州税额并划分其上供、送使、留州份额,两税法的这些规定( )

A.加强了中央对地方财权的控制 B.有利于促进农业生产的发展

C.放松了政府对农民的人身控制 D.解决了中央政府的财政困难

5.《资治通鉴》载:“……先计州县每岁所应费用及上供之数而赋于人,量出以制入。户无主客,以见居为簿;人无丁中,以贫富为差。……居人之税,秋、夏两征之。其租庸调、杂徭悉省。”上述材料反映出( )

A.征税的主要标准从财产转为人丁 B.土地兼并问题得到根本解决

C.国家对农民的人身控制逐渐放松 D.农民获得了充分的生产时间

6.东汉后期,曾出现了一种“以田敛钱”的附加税。《后汉书·孝桓帝纪》记载:“延熹八年(165年)戊辰,初令郡国有田者,亩敛税钱。”《后汉书·孝灵帝纪》也有“税天下田,亩十钱”的记载。这说明东汉后期( )

A.府库亏空激化阶级矛盾 B.专制皇权得到进一步加强

C.政府有意限制豪强地主 D.税制改革抑制了土地兼并

7.东汉光武帝时期发布“度田”诏令。诏令要求,基层官吏必须在每年五月丈量核对土地、清查户口,隐匿田地三亩以上,就要受到惩处,该诏令旨在( )

A.铲除豪强势力的根基 B.限制土地私有制发展

C.保障国家的财政收入 D.推动田庄经济的发展

8.唐朝时期,成丁的年龄由隋朝时的18岁提到21岁,庸不再有年龄限制,如遇水旱虫霜成灾,损失40%以上者免租,损失60%以上者免调,损失70%以上者课役皆免。这说明唐朝( )

A.创立了租庸调制度 B.调整了统治政策

C.均田制有实施前提 D.赋税标准发生质变

9.明代北京宛平知县沈榜所著的《宛署杂记》记载,沈榜刚上任的时候,宛平县财政只有50余两存银,而年财政支出却需要6 000多两。“经费”下的“子项目”有:“坛祭、宗庙、陵园、行幸、宫禁、内府、各衙门、乡试、会试、殿试、乡会试武举……”这一现象反映出明代( )

A.积贫积弱问题严重 B.封建经济发展停滞

C.地方财政压力巨大 D.社会矛盾极其尖锐

10.两税法在推行的过程中,每州以几年中“钱谷数最多者,便为两税定额”,对此,陆贽评论说:“此乃采非法之权令以为经制,总无名之暴赋以立恒规。”这反映出( )

A.夏秋两次征税简化了税收的程序 B.税收增加解决了财政危机

C.两税法以人丁为主扩大了税源 D.制度缺陷加重了人民的负担

1. 民国时期 1980

2. 代役金 募役法 夏税 秋粮 科差 银两

3. 西周 鸦片战争 中华人民共和国

4. 与民休息 租庸调制 一条鞭法 人头税

5. 民国 北洋 计划经济体制 1980

四自我检测

1.D

2.C

3.A

4.A

5.C

6.C

7.C

8.B

9.C

10.D

21世纪教育网 www.21cnjy.com 精品试卷·第 2 页 (共 2 页)

HYPERLINK "http://21世纪教育网(www.21cnjy.com)

" 21世纪教育网(www.21cnjy.com)

第16课 中国赋税制度的演变学案

一学科核心素养

1.通过对“中国古代的赋役制度”的学习,学会从不同时空、多种角度分析掌握中国古代赋役制度演进的历史与特点,培养时空观念和史料实证素养。通过分析影响中国古代赋役制度演进的因素,培养历史解释素养。

2.通过评价汉朝赋役制度的变化、唐朝租庸调制和两税法、宋朝募役法、明朝一条鞭法、清朝“摊丁人亩”,引导学生从唯物史观的角度正确认识其历史作用,培养唯物史观素养。通过对口赋、算赋、算缗、更卒、正卒、戍卒、租调役、租庸调制、两税法、募役法、科差、一条鞭法、“摊丁入亩”等历史概念的学习,提高历史解释素养。

3.通过对“关税与个人所得税制度的起源与演变”的学习,了解关税与个人所得税制度的形成和发展变化的历程,形成正确的时空观。通过对近代中国关税自主权丧失的原因和影响的学习,理解落后就要挨打的历史规律,培养史料实证素养和家国情怀。

4.引导学生从唯物史观的角度正确评价关税与个人所得税制度在国家建设和社会发展中的作用,培养唯物史观素养。通过对关税、协定关税、“改定新约”、个人所得税等历史概念的学习,培养历史解释素养。

二学习重难点

重点:了解中国古代赋税制度的演变历程和影响,了解关税、个人所得税制度的产生及其在中国的实行。

难点:正确认识中国赋税制度演变的特点和影响赋税制度演变的因素,正确理解关税和个人

三课前预习

1.个人所得税的形成与演变:

(1)起步:我国的个人所得税制度起步于________________。

(2)发展历程:①1914年北洋政府制定了一个所得税条例,但是没有实施。

② 1936年,国民政府开始征收个人所得税。

③ 新中国成立以后计划经济体制下,没有征收。

④______年《中华人民共和国个人所得税》,我国的个人所得税制度正式确定。

2.中国古代的赋役制度:宋元

(1)宋朝

①承唐制,征收两税,但附加税繁杂多变,往往超过正税数倍

②宋朝除了征收类似唐朝的庸一样的________外,还经常再派发各种徭役。因为徭役扰民严重,北宋中期王安石推行________,百姓缴纳免役钱、助役钱,官府募人代役。

(2)元朝:基本上沿袭唐朝的租庸调与两税法,分别施行于北方和南方,在北方征丁税、地税,在南方征________、________。但是,元朝在税粮外又有前朝没有过的“________”,按户之上下征收丝和________。

3.关税制度的起源与演变:

(1)古代:①中国的关税最早出现在_________时期。

②存在国内关税和与国境关税并立的现象。

(2)近代:①___________后,中国开始丧失关税自主权,海关大权也长期把持在列强手中。

②1927年南京国民政府宣告关税自主,并公布国定《进口税暂行条例》。

③1928年起国民政府通过“改订新约”的措施,但仍不能完全自主地制定税率

④新中国成立后,中国真正收回关税自主权。

(3)现代:

①直到________________成立,中国才真正收回关税自主权。

②新中国成立后不久,政务院颁布第一部独立的专门的海关税法——《中华人民共和国海关进出口税则》及其实施条例,统一了全国关税制度。

③1985年,国务院颁布《中华人民共和国进出口关税条例》和《中华人民共和国海关进出口税则》,强化了关税制度的法制化建设。

④1987年,颁布《中华人民共和国海关法》,重新修订发布关税条例,进一步完善了关税的基本制度。

4.秦——清赋役制度

朝代 制度 发展趋势

秦 田赋(收泰半之赋2/3)、人头税、徭役 1.征收标准:人丁为主到财产为主(以两税法为标志)2.赋役形式:劳役地租为主到实物为主再到货币为主(以租庸调制、两税法和一条鞭法为标志)3.征收种类:繁杂到简单(以一条鞭法为标志)4.征收时间:不定时到定时(以两税法为标志)

汉 ________________减少田赋、人头税、徭役、财产税

隋朝 租调制

唐朝 初期 ____________________:保障了政府财政收入;以庸代役保证农民 生产时间,促进农业发展和隋唐的强盛。

晚期 两税法(夏秋两次征收)

宋 方田均税法、募役法

元 租庸调(北)、两税法(南)、科差

明 ___________________:实行赋役合并、一概折银;是中国赋役制度的重大变革

清 摊丁入亩:____________ 彻底废除

5.关税与个人所得税制度的起源与演变:个人所得税

(1)民国时期:个人所得税是以纳税人个人取得的各项应税所得为征收对象的税种。我国的个人所得税制度起步于________时期。1914年,________政府制定了所得税条例,其中包括征收个人所得税的内容,但并没有实施。1936年,国民政府公布了所得税暂行条例,随之开始征收个人所得税。

(2)新中国成立后,在________下,没有征收个人所得税。________年,全国人民代表大会通过了《中华人民共和国个人所得税法》,我国的个人所得税制度正式确立。此后,《中华人民共和国个人所得税法》经数次修订完善,愈加符合中国社会发展实际,对调节个人收入和实现社会稳定发挥了积极作用。

四自我检测

1.康熙五十一年(1712年),康熙帝宣布以后每年的丁银都以康熙五十年(1711年)的全国人丁总数为标准进行征收,此后增加人丁“永不加赋”。雍正帝即位后,进一步将这笔数额固定的丁银完全分摊到田赋当中,不另征收丁赋。这些举措( )

A.消除了农业中的人身依附关系 B.促进了资本主义萌芽的快速成长

C.减少了国家对百姓的赋税征收 D.推动了清朝人口增长和经济发展

2.汉文帝时,算赋由每人每年120钱减至每人每年40钱,徭役则减至每三年服役一次。汉景帝时,把秦时17岁服徭役的制度改为20岁始服。上述措施( )

A.抑制了民间工商业的发展 B.拓宽了农民的收入来源

C.有利于农业经济的恢复和发展 D.推动了征税标准的重大变革

3.从商鞅变法到隋唐,政府重视对户口的清查和统计。然而,明清时期,政府却重视土地的清丈。这一变化反映了明清时期( )

A.赋税征收标准发生变化 B.土地兼并现象严重

C.主动适应商品经济发展 D.重农抑商政策影响

4.唐朝两税法把以往的“非法赋敛”并入两税,纳入中央的控制范围;中央没有确定全国统一的税率,而是改用摊派赋税的办法;中央派人确定各州税额并划分其上供、送使、留州份额,两税法的这些规定( )

A.加强了中央对地方财权的控制 B.有利于促进农业生产的发展

C.放松了政府对农民的人身控制 D.解决了中央政府的财政困难

5.《资治通鉴》载:“……先计州县每岁所应费用及上供之数而赋于人,量出以制入。户无主客,以见居为簿;人无丁中,以贫富为差。……居人之税,秋、夏两征之。其租庸调、杂徭悉省。”上述材料反映出( )

A.征税的主要标准从财产转为人丁 B.土地兼并问题得到根本解决

C.国家对农民的人身控制逐渐放松 D.农民获得了充分的生产时间

6.东汉后期,曾出现了一种“以田敛钱”的附加税。《后汉书·孝桓帝纪》记载:“延熹八年(165年)戊辰,初令郡国有田者,亩敛税钱。”《后汉书·孝灵帝纪》也有“税天下田,亩十钱”的记载。这说明东汉后期( )

A.府库亏空激化阶级矛盾 B.专制皇权得到进一步加强

C.政府有意限制豪强地主 D.税制改革抑制了土地兼并

7.东汉光武帝时期发布“度田”诏令。诏令要求,基层官吏必须在每年五月丈量核对土地、清查户口,隐匿田地三亩以上,就要受到惩处,该诏令旨在( )

A.铲除豪强势力的根基 B.限制土地私有制发展

C.保障国家的财政收入 D.推动田庄经济的发展

8.唐朝时期,成丁的年龄由隋朝时的18岁提到21岁,庸不再有年龄限制,如遇水旱虫霜成灾,损失40%以上者免租,损失60%以上者免调,损失70%以上者课役皆免。这说明唐朝( )

A.创立了租庸调制度 B.调整了统治政策

C.均田制有实施前提 D.赋税标准发生质变

9.明代北京宛平知县沈榜所著的《宛署杂记》记载,沈榜刚上任的时候,宛平县财政只有50余两存银,而年财政支出却需要6 000多两。“经费”下的“子项目”有:“坛祭、宗庙、陵园、行幸、宫禁、内府、各衙门、乡试、会试、殿试、乡会试武举……”这一现象反映出明代( )

A.积贫积弱问题严重 B.封建经济发展停滞

C.地方财政压力巨大 D.社会矛盾极其尖锐

10.两税法在推行的过程中,每州以几年中“钱谷数最多者,便为两税定额”,对此,陆贽评论说:“此乃采非法之权令以为经制,总无名之暴赋以立恒规。”这反映出( )

A.夏秋两次征税简化了税收的程序 B.税收增加解决了财政危机

C.两税法以人丁为主扩大了税源 D.制度缺陷加重了人民的负担

1. 民国时期 1980

2. 代役金 募役法 夏税 秋粮 科差 银两

3. 西周 鸦片战争 中华人民共和国

4. 与民休息 租庸调制 一条鞭法 人头税

5. 民国 北洋 计划经济体制 1980

四自我检测

1.D

2.C

3.A

4.A

5.C

6.C

7.C

8.B

9.C

10.D

21世纪教育网 www.21cnjy.com 精品试卷·第 2 页 (共 2 页)

HYPERLINK "http://21世纪教育网(www.21cnjy.com)

" 21世纪教育网(www.21cnjy.com)

同课章节目录

- 第一单元 政治制度

- 第1课 中国古代政治制度的形成与发展

- 第2课 西方国家古代和近代政治制度的演变

- 第3课 中国近代至当代政治制度的演变

- 第4课 中国历代变法和改革

- 第二单元 官员的选拔与管理

- 第5课 中国古代官员的选拔与管理

- 第6课 西方的文官制度

- 第7课 近代以来中国的官员选拨与管理

- 第三单元 法律与教化

- 第8课 中国古代的法治与教化

- 第9课 近代西方的法律与教化

- 第10课 当代中国的法治与精神文明建设

- 第四单元 民族关系与国家关系

- 第11课 中国古代的民族关系与对外交往

- 第12课 近代西方民族国家与国际法的发展

- 第13课 当代中国的民族政策

- 第14课 当代中国的外交

- 第五单元 货币与赋税制度

- 第15课 货币的使用与世界货币体系的形成

- 第16课 中国赋税制度的演变

- 第六单元 基层治理与社会保障

- 第17课 中国古代的户籍制度与社会治理

- 第18课 世界主要国家的基层治理与社会保障

- 活动课 中国历史上的大一统国家治理