第16课 中国赋税制度的演变 课件--2022-2023学年高中历史统编版(2019)选择性必修一国家制度与社会治理(共32张PPT)

文档属性

| 名称 | 第16课 中国赋税制度的演变 课件--2022-2023学年高中历史统编版(2019)选择性必修一国家制度与社会治理(共32张PPT) |

|

|

| 格式 | pptx | ||

| 文件大小 | 12.0MB | ||

| 资源类型 | 教案 | ||

| 版本资源 | 统编版 | ||

| 科目 | 历史 | ||

| 更新时间 | 2022-11-26 00:00:00 | ||

图片预览

文档简介

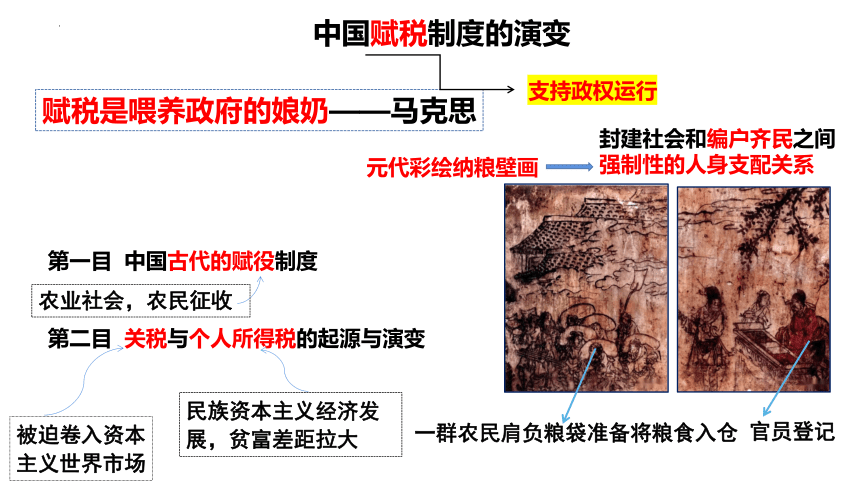

(共32张PPT)

第16课 中国赋税制度的演变

了解中国古代赋役制度的演变以及关税、个人所得税制度在中国的产生和实行。

中国赋税制度的演变

第一目 中国古代的赋役制度

第二目 关税与个人所得税的起源与演变

元代彩绘纳粮壁画

一群农民肩负粮袋准备将粮食入仓

官员登记

封建社会和编户齐民之间强制性的人身支配关系

赋税是喂养政府的娘奶——马克思

支持政权运行

被迫卷入资本

主义世界市场

民族资本主义经济发展,贫富差距拉大

农业社会,农民征收

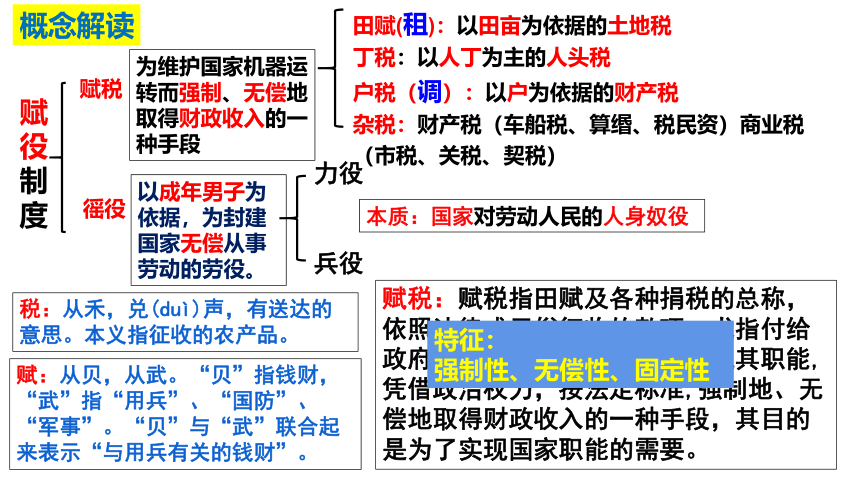

赋

役

制

度

赋税

徭役

为维护国家机器运转而强制、无偿地取得财政收入的一种手段

田赋(租):以田亩为依据的土地税

丁税:以人丁为主的人头税

户税(调):以户为依据的财产税

杂税:财产税(车船税、算缗、税民资)商业税(市税、关税、契税)

以成年男子为依据,为封建国家无偿从事劳动的劳役。

力役

兵役

概念解读

税:从禾,兑(duì)声,有送达的意思。本义指征收的农产品。

赋:从贝,从武。“贝”指钱财,“武”指“用兵”、“国防”、“军事”。“贝”与“武”联合起来表示“与用兵有关的钱财”。

赋税:赋税指田赋及各种捐税的总称,依照法律或习俗征收的款项,尤指付给政府的费用。它是国家为了实现其职能,凭借政治权力,按法定标准,强制地、无偿地取得财政收入的一种手段,其目的是为了实现国家职能的需要。

特征:

强制性、无偿性、固定性

本质:国家对劳动人民的人身奴役

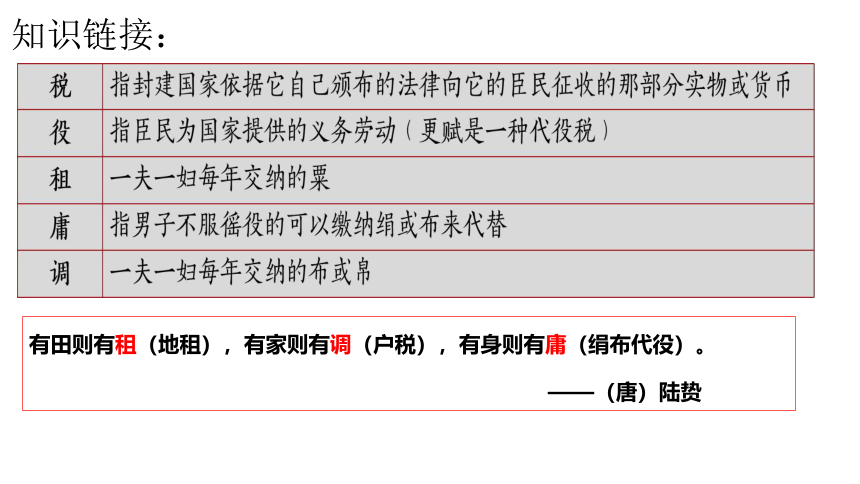

知识链接:

有田则有租(地租),有家则有调(户税),有身则有庸(绢布代役)。

——(唐)陆贽

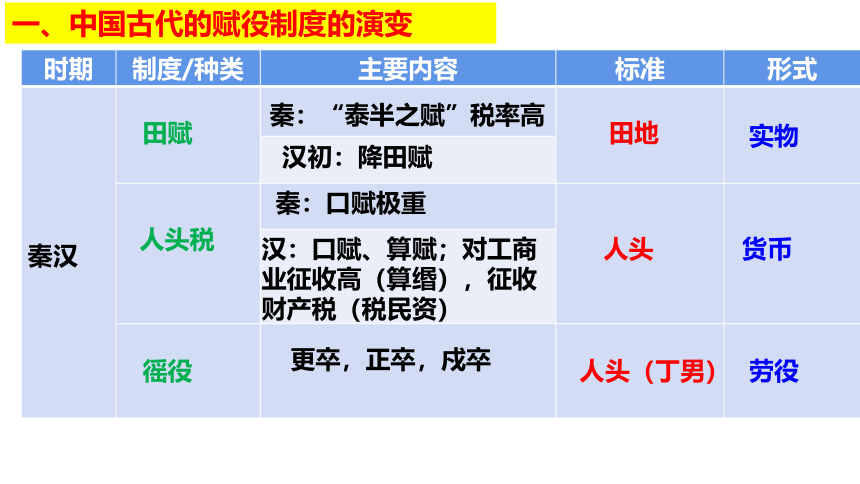

时期 制度/种类 主要内容 标准 形式

秦汉

田地

实物

秦:“泰半之赋”税率高

汉初:降田赋

秦:口赋极重

汉:口赋、算赋;对工商业征收高(算缗),征收财产税(税民资)

人头

人头(丁男)

更卒,正卒,戍卒

货币

劳役

徭役

人头税

田赋

一、中国古代的赋役制度的演变

探究一:

(秦始皇)收泰半(三分之二)之赋……竭天下之资财以奉其政,犹未足以赡其欲也。

(秦朝)田租、口赋、盐铁之利,二十倍于古。

——(东汉)班固:《汉书·食货志》,中华书局

发闾左谪戍渔阳……失期当斩。 ——《史记·陈涉世家》

横征暴敛(暴政),加速了秦的覆亡

阅读教材并结合材料,秦朝的赋役制度有何特点?产生了怎样的影响?

特点:

重税;严苛;繁杂

影响:

(印证了“秦亡于秦政而非秦制”的观点)

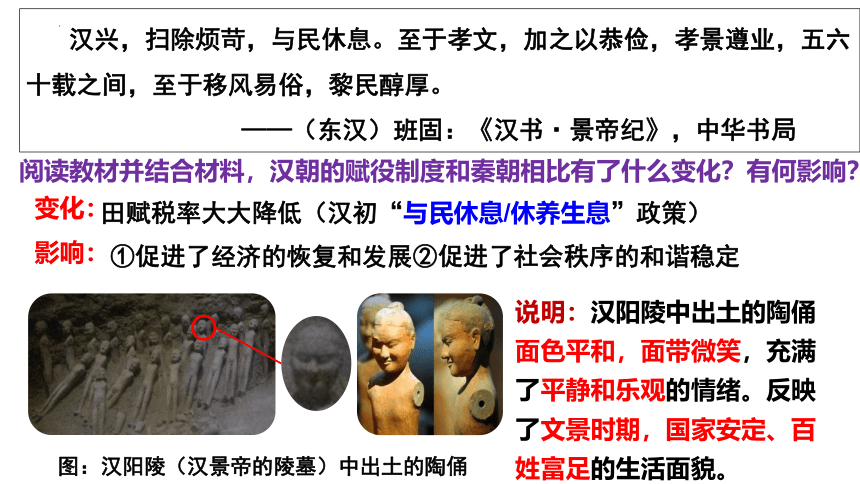

汉兴,扫除烦苛,与民休息。至于孝文,加之以恭俭,孝景遵业,五六十载之间,至于移风易俗,黎民醇厚。

——(东汉)班固:《汉书·景帝纪》,中华书局

阅读教材并结合材料,汉朝的赋役制度和秦朝相比有了什么变化?有何影响?

图:汉阳陵(汉景帝的陵墓)中出土的陶俑

①促进了经济的恢复和发展②促进了社会秩序的和谐稳定

说明:汉阳陵中出土的陶俑面色平和,面带微笑,充满了平静和乐观的情绪。反映了文景时期,国家安定、百姓富足的生活面貌。

变化:

田赋税率大大降低(汉初“与民休息/休养生息”政策)

影响:

妻子(52岁)

老王(58岁)

次孙(1岁)

长孙(8岁)

女儿(25岁)

儿子(30岁)

儿媳(28岁)

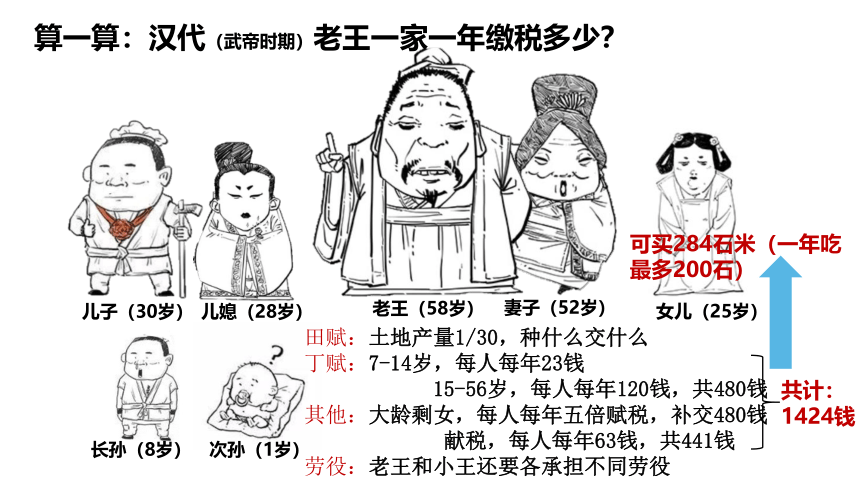

算一算:汉代(武帝时期)老王一家一年缴税多少?

田赋:土地产量1/30,种什么交什么

丁赋:7-14岁,每人每年23钱

15-56岁,每人每年120钱,共480钱

其他:大龄剩女,每人每年五倍赋税,补交480钱

献税,每人每年63钱,共441钱

劳役:老王和小王还要各承担不同劳役

共计:1424钱

可买284石米(一年吃最多200石)

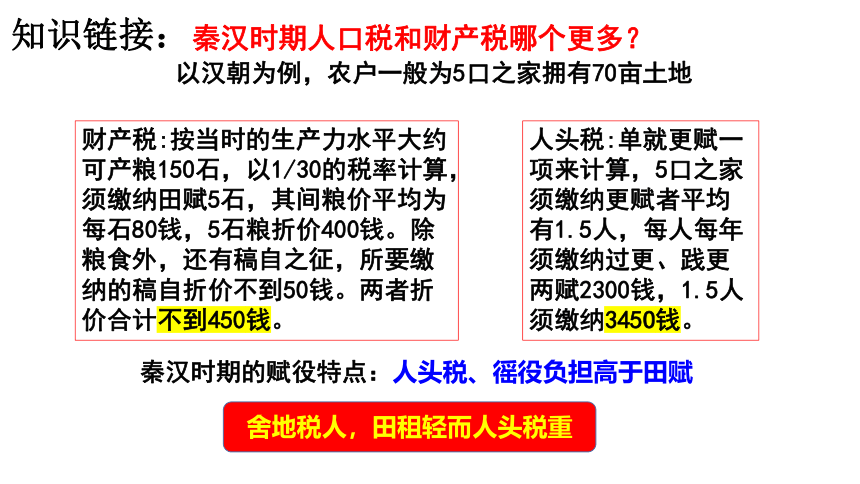

秦汉时期的赋役特点:人头税、徭役负担高于田赋

人头税:单就更赋一项来计算,5口之家须缴纳更赋者平均有1.5人,每人每年须缴纳过更、践更两赋2300钱,1.5人须缴纳345O钱。

财产税:按当时的生产力水平大约可产粮150石,以1/30的税率计算,须缴纳田赋5石,其间粮价平均为每石80钱,5石粮折价400钱。除粮食外,还有稿自之征,所要缴纳的稿自折价不到50钱。两者折价合计不到450钱。

秦汉时期人口税和财产税哪个更多?

以汉朝为例,农户一般为5口之家拥有70亩土地

舍地税人,田租轻而人头税重

知识链接:

中国古代的赋役制度

时期 制度/种类 主要内容 标准 形式

隋唐

田地、

户(人丁)

实物、劳役

隋:废除苛捐杂税,征收租调役

庸:以(绢布)代(徭)役

资产、人丁

(以土地、资本为主、)

按田亩征地税,按人丁、资产征户税,分夏秋两次征收

实物

实物、货币

两税法

租庸调制

租调制

基础:均田制

基础:均田制

田地、人丁

一度重大变革

量出制入:以国家财政支出确定赋税总额,然后将总额分解到各地

▲郧县贺思敬庸调布

材料一

赋役之法:每丁岁入租粟二石。调则随乡土所产,绫绢絁各二丈,布加五分之一。输绫绢絁者,兼调绵三两;输布者,麻三斤。凡丁,岁役二旬。若不役,则收其佣,每日三尺。

——《旧唐书·食货志上》

探究二:

指出材料中赋税制度的名称?根据材料一归纳其特点,并结合所学分析其作用

租庸调制

特点:

①按丁征税②交纳实物③以庸代役

作用:

①保证农民生产时间,促进农业生产的发

②保障政府财政收入

③国家对农民的人身控制有所放松、减弱

武则天时期高昌县赵师户残卷

按照唐朝前期均田制的规定,唐朝18岁以上的丁男,每人应授永业田20亩、口分田80亩,但赵师一户仅授田10亩永业田及40步作为“居住园宅”,剩余均未授。

探究三:

结合地图与材料,分析两税法实施的背景及其内容

材料二:

材料一:

结合地图与材料,分析两税法实施的背景及其内容

探究三:

玄宗之末,版籍浸坏,多非其实。及至德兵起,所在赋敛,迫趣取办,无复常准。赋敛之司增数而莫相统摄,各随意增科,自立色目,新故相仍,不知纪极。民富者丁多,率为官为僧以免课役,而贫者丁多无所伏匿,故上户优而下户劳。吏因缘蚕食,旬输月送,不胜困弊,率皆逃徙为浮户,其土著百无四五。至是,炎建议作两税法。先计州县每岁所应费用及上供之数而赋于人,量出以制入。户无主客,以现居为簿,人无丁中,以贫富为差。为行商者,在所州县税三十之一,使与居者均,无侥利。居人之税,秋、夏两征之。其租庸调、杂徭悉省。

——《资治通鉴》

(1)背景:

① 土地买卖和兼并之风盛行,政府直接控制的土地减少

②均田制无法推行,租庸调制无法维持

③中唐时期税制混乱

④安史之乱后,在籍户口大量减少,纳税人口减少

(2)内容:

①量出为入:以国家财政支出确定赋税总额,然后将总额分解到各地

②简化税制、以资产作为收税的主要依据:按田亩征收地税,按人丁、资产征收户税

③固定时间:分夏、秋两次征收

比较租庸调制与两税法,概括两税法的创新之处

租庸调制 两税法

征税标准

征税项目

征税对象

征税次数

放松了人身控制

简化了税收名目

扩大了收税对象

人丁为主

资产为主

田租、户调、

力役、杂税等

户税、地税

授田农民

不分主客农商,一律纳税

不定时

夏、秋两季

国家对农民的人身控制逐渐放松、减弱

(3)本质

固定了收税时间

①简化税收名目,有利于减轻人民的负担,缓和社会矛盾

②扩大收税对象,保证国家的财政收入

③“唯以资产为宗,不以丁身为本”,改变了自战国以来以人丁为主的赋税制度,有利于改变贫富不均的现象

④由“舍地税人”到“舍人税地” ,减轻了政府对农民的人身控制;

⑤以货币为主要征税方式,在一定程度上有助于商品经济的发展。

两税法并未能遏制土地兼并,唐后期土地兼并越来越严重,农民负担更加沉重,社会矛盾加剧。

(4)评价:

积极性:

局限性:

中国古代的赋役制度

时期 制度/种类 主要内容 标准 形式

宋元

实物、货币

沿袭租庸调和两税法

募役法和两税法

(王安石变法)

征收两税、繁杂多变、徭役沉重

资产(主)人丁

北方:丁税、地税

南方:夏税、秋粮

“科差”

实物、货币

资产(主)、人丁

混乱

科差

中国唐宋元历代封建政府征收的代徭税。相似于更赋、力庸。初兴于唐宋,但征收面不广,代役税之外仍有徭役。降至元代遂成正式赋税项目。征收内容有包银、俸钞、丝料、户钞。一般按户摊征,并视情况有所区别,其时,力役、职役仍与科差并征。

王安石变法——募役法

材料:盖免役之法……则使之家至户到,均平如一,举天下之役,人人用募,释天下之农,归于畎亩。

——《临川先生文集》

探究四:

①保证劳动时间,促进生产发展

②增加了政府财政收入

③打击地主官僚特权,减轻百姓负担

根据材料及所学,分析募役法的作用

中国古代的赋役制度

时期 制度/种类 主要内容 标准 形式

明清

土地财产(主)人丁

米麦实物

江南部分税粮折银征收送赴北京

赋役合并、一概折银、 计亩征银

土地

康熙:“盛世滋丁,永不加赋”,丁银定额

雍正:丁银分摊进田赋

摊丁入亩

一条鞭法

夏税、秋粮,

“金花银”

以土地为主

实物、货币

(明初)

(明后期)

货币

(清朝)

货币

二度重大变革

三度重大变革

材料一:两税法实行到明朝中期,出现的问题日益严重。由于土地人口的变动和豪族富民的贿赂隐逃,甚至涂改黄册,黄册和鱼鳞图册已经不能反映人口和土地的真实情况。这既影响到正常的赋税收入,也造成了赋役负担的严重不均,导致国家财政危机和社会动乱。……明中期以来赋税制度的改革呈现出赋税合一、赋税征银的趋势,有利于简化征收程序,减少税目,同时是明中期以来商品经济进一步活跃,白银被作为实际货币广泛使用的表现。

——摘编自黄纯艳主编:《中国古代社会经济史十八讲》

探究五:

问题1、根据材料及所学,分析推行一条鞭法的原因。

①明中后期政治腐败,统治危机加深

②商品经济发展

③白银流通量增加

原因:

“一条鞭法者,总括一州之赋役,量地计丁,丁粮毕输于官,一岁之役,官为佥募,力差则计其工食之货,量为增减,银差则计其交纳之费,加以增枆。凡额办、派办、京库岁需与存留供亿诸费,以及土贡方物,悉并一条。皆计亩征银折办于官,故谓之一条鞭法。” ——《明史·食货志》

一概折银

问题2、根据材料及所学,分析推行一条鞭法的内容(特点)。

征税的依据为土地和人丁

赋役合一

化繁为简

由实物地租向货币地租转变

问题3、结合所学知识回答“一条鞭法”的实施有何意义?

①一定程度上减轻人民负担

②促进商品经济及资本主义萌芽的发展

③增加政府财政收入

④缓和社会矛盾,缓解统治危机

⑤政府对人民的控制进一步松弛

⑥是中国赋役制度上的重大变革

朝代 年代 人口(万)

秦朝 前221 3000

西汉初 前202 1600

三国 220 2300

隋朝 609 6000

唐初 618 2500

唐末 755 9000

北宋 1100 10000

元朝 1271 7000

明初 1368 6000

明朝中期 1600 20000

清顺治年 1655 12000

清道光年间 1834 41000

建国初 1953 58000

现在 2020 140000

——据网络数据搜集整理

材料一: 雍正初,令各省将丁口之赋摊入地亩,输纳征解,统谓之地丁。先是康熙季年,四川诸省已有行之者,至是准直隶巡抚李维均请,将丁银随地起征,每地赋一两摊入丁银二钱二厘。……自后丁徭与地赋合而为一,民纳地丁之外,别无徭役矣。

――《清史稿 食货志》

材料二 “田亩起丁,田多则丁多,田少则丁少,计亩科算,无从欺隐,其利一,民间无包赔之苦,其利二,编审之年,照例造册,无须再加稽核,其利三;各完各田之丁,无不能上下其手.......”

——浙江《嘉兴府志》

探究六:

根据材材料并结合所学,归纳摊丁入亩制度的意义

①国家对农民的人身束缚进一步减弱,中国历史上存在2000多年的人头税彻底废除

②人口欺瞒现象减少,改变了民众的生育观念,使人口迅速增加

③减轻了农民的负担,缓和阶级矛盾

④减少的政府的工作,徇私舞弊的现象大大减少

⑤增加国家的财政收入

⑥促进商品经济发展和资本主义萌芽的发展

时间 制度名称 主要内容 标准 形式

秦汉

隋及唐前期

唐朝中后期及宋

元

明后期

清

编户制度

租庸调制

两税法

租庸调制与

两税法

一条鞭法

“摊丁入亩”

田赋、丁赋、徭役

租、调;以“庸”代役

地税:按田亩征收

户税:按人丁、资产征收

北方:丁税、地税

南方:夏税、秋粮

“科差”

赋役合并、一概折银

“滋生人丁,永不加赋”

丁银分摊进田赋

田地、人丁

田地、人丁

人丁、资产

土地

实物为主

货币为辅

实物

实物、货币

实物、货币

货币

货币

合作探究一:中国古代赋役制度演变的趋势?

2.征收形式:以实物为主→以货币为主

3.征收种类:繁杂→简单

1.征收标准:以人丁为主→以土地财产为主,直至取消人头税

4.征收时间:不定时→定时

人丁、资产

以土地为主

5.人身控制:封建政府对农民的人身控制逐渐减弱

农民对国家的人身依附关系逐渐松弛

(1)生产力、商品经济的发展

(2)维护统治、缓和社会危机的需要

(3)农民反抗斗争,统治者吸取历史教训

(4)流通货币的变化

(1)推动/阻碍生产力进步

(2)增加政府财政收入

(2)减轻/加重人民负担,缓和/激化社会矛盾

(3)农民依附关系松驰

合作探究二:中国古代赋役制度变化的原因

合作探究三:中国古代赋役制度的影响

二、关税与个人所得税制度的起源与演变

1、概念解析

关税:海关依据国家的关税政策、税法及进出口税则,代表国家对进出关境的物品征收的税,称为“关税”。

关税

国内关税

国境关税

国境关税

世界:近代国家的形成,国际贸易的发展

中国:国境关税在近代中国重要性日益凸显

世界:近代逐步废止

中国:1937年废除

(一)关税的起源与演变

2、关税分类

材料一 清康熙时解除海禁,在广东、福建、浙江、江苏设立四处海关,管理对外贸易。海关设置后即制定税则,不分进出口,往来贸易统一征税,包括正税和杂税,税率总计10%左右。乾隆时期对浙海关税率提高两倍,试图“寓禁于征”,但效果不显著,之后实行粤海关一口通商。

——摘编自韦庆远、叶显恩主编《清代全史》等

材料二 1843年,《五口通商章程及海关税则》规定,进出口货物按值百抽五交纳关税,根据这个税则,一些主要进口货物的税率较原来粤海关实征的税率大幅降低,出口税率一般也比过去降低。此后,列强利用协定关税权,一再压低中国进口税率,使其长期低于出口税率。

——摘编自许涤新、吴承明主编《中国资本主义发展史》等

根据材料并结合所学,概括清代海关税率的变化及其原因,并分析其影响

变化:从不区分进口税率与出口税率,到区分进口税率与出口税率,并且出口税率高于进口税率;晚清海关税率较鸦片战争前降低。

原因:清代中前期限制中外贸易,鸦片战争后国门被打开;协定关税,海关主权丧失;列强向中国倾销商品。

2020年全国二卷第41题

探究七:

危害:

①便利了列强向中国倾销商品,中国的自然经济遭到冲击,中国被迫卷入资本主义世界市场,成为西方经济的附庸

②列强对中国市场形成垄断,严重阻碍了中国民族工业的发展

③破坏了中国的国家主权,加深了中国的半殖民地化,中国国际地位下降

3.中国(国境)关税的发展历程

中国享有完全的关税自主权

鸦片战争后开始丧失关税自主权

(1)古代:

(2)近代:

(3)现代:

收回关税自主权

①南京条约:协定关税,开始丧失;

②望厦条约、黄埔条约:进一步丧失;

③片面最惠国待遇的规定;

④列强把持海关大权(赫德);

①国民革命时期,明确提出主张;

②1927年南京国民政府时期,宣告关税自主;“改订新约”

③新中国成立后真正收回;

关税制度不断完善

①建国初期:1951年《中华人民共和国海关进出口税则》颁布了第一部独立的专门的海关税法,统一了关税制度

②改革开放:1985年,强化了关税制度的法制化建设

③1987年:《中华人民共和海关法》进一步完善了关税的基本制度,促进国民经济发展及对外贸易

史料:1927年,国民政府外交部向各国发出照会,“分别就其旧约已满期者,改订新约;未满期者,修改旧约”。海关进口税则“完全以我国所定者以为准则”,1928年7月,美国首先承认中国关税自主地位。随后各欧洲主要强国相继承认中国关税自主。其后国民政府多次修订关税税则,实施出口免税或退税,提高了煤油、汽油、羊毛、毛制品、化学产品、机器等货物的进口税率。关税从极低的水平提高到相对较高的水平。关税收入也大为增加,从1928年的3000万银元上升到 1931年的33800万银元,在以后的几年中始终保持在3亿银元左右。

——摘编自易继苍、张祥晶《1927—1937年南京国民政府的关税改革》等

根据材料和所学分析南京国民政府发起“改定新约”运动的影响

影响:

①国民政府收回了关税自主权,增加了国家关税的收入

②保护了本国民族工业,促进民族工商业的发展

③增强了民族自尊心、自信心

④通过改定新约,使南京国民政府获得了国际社会的普遍承认。

探究八:

1.含义:以纳税人个人取得的各项应税所得为征收对象的税种

1914

北洋政府制定所得税条例(起步),包括征收个人所得税内容,但未实施。

1936

国民政府公布所得税暂行条例(开始征收)

新中国成立后

计划经济体制(没有征收)

1980

不断完善和发展

《中华人民共和国个人所得税法》

个人所得税制度正式确立

2.过程:

(二)个人所得税的起源与演变

二、关税与个人所得税制度的起源与演变

第二条下列各项个人所得, 应当缴纳个人所得税:

(一)工资、薪金所得;(二)劳务报酬所得;(三)稿酬所得;(四)特许权使用费所得; (五)经营所得;(六)利息、股息、红利所得;(七)财产租赁所得;(八)财产转让所得;

(九)偶然所得。

——《中华人民共和国个人所得税法》( 2018年8月31日修正)

据材料结合所学知识,思考中国实行个人所得税制度有何意义?

②有利于缓解社会矛盾,实现社会的稳定

3、意义:

①调节国民个人收入,有利于缓解社会分配不公

③有利于增加政府的财政收入

④有利于深化经济体制改革和市场经济的发展

探究九:

材料二:所谓“摊丁入亩”,就是将历代相沿的人头税(丁税),并入田赋征收的一种赋税制度。这是中国封建社会后期赋役制度的一次重大改革。摊丁入亩制度的实行,直接废除了延续几千年的“人头税”,失地和无地农民及其他劳动者摆脱了千百年来的丁役负担。由于加重了有土地者的赋税负担,摊丁入亩制度一定程度上限制或缓和了当时愈发严重的土地兼并现象。由此,朝廷放松了对户籍的控制,农民和手工业者可以自由迁徙,出卖劳动力……废除人头税后,这种对“被征税”担心的消失,直接改变了古人的生育观念,中国由此进入第一波“人口大爆炸”时代,据统计,康熙二十四年,全国人口为1亿,到嘉庆十七年已到3.6亿,这仅仅花了127年时间。

——摘编自《历史上影响中国人生活的四大改革》

1、根据材料一并结合所学知识,简析清朝实行摊丁入亩的原因

2、阅读材料结合所学,归纳摊丁入亩制度的意义。

第16课 中国赋税制度的演变

了解中国古代赋役制度的演变以及关税、个人所得税制度在中国的产生和实行。

中国赋税制度的演变

第一目 中国古代的赋役制度

第二目 关税与个人所得税的起源与演变

元代彩绘纳粮壁画

一群农民肩负粮袋准备将粮食入仓

官员登记

封建社会和编户齐民之间强制性的人身支配关系

赋税是喂养政府的娘奶——马克思

支持政权运行

被迫卷入资本

主义世界市场

民族资本主义经济发展,贫富差距拉大

农业社会,农民征收

赋

役

制

度

赋税

徭役

为维护国家机器运转而强制、无偿地取得财政收入的一种手段

田赋(租):以田亩为依据的土地税

丁税:以人丁为主的人头税

户税(调):以户为依据的财产税

杂税:财产税(车船税、算缗、税民资)商业税(市税、关税、契税)

以成年男子为依据,为封建国家无偿从事劳动的劳役。

力役

兵役

概念解读

税:从禾,兑(duì)声,有送达的意思。本义指征收的农产品。

赋:从贝,从武。“贝”指钱财,“武”指“用兵”、“国防”、“军事”。“贝”与“武”联合起来表示“与用兵有关的钱财”。

赋税:赋税指田赋及各种捐税的总称,依照法律或习俗征收的款项,尤指付给政府的费用。它是国家为了实现其职能,凭借政治权力,按法定标准,强制地、无偿地取得财政收入的一种手段,其目的是为了实现国家职能的需要。

特征:

强制性、无偿性、固定性

本质:国家对劳动人民的人身奴役

知识链接:

有田则有租(地租),有家则有调(户税),有身则有庸(绢布代役)。

——(唐)陆贽

时期 制度/种类 主要内容 标准 形式

秦汉

田地

实物

秦:“泰半之赋”税率高

汉初:降田赋

秦:口赋极重

汉:口赋、算赋;对工商业征收高(算缗),征收财产税(税民资)

人头

人头(丁男)

更卒,正卒,戍卒

货币

劳役

徭役

人头税

田赋

一、中国古代的赋役制度的演变

探究一:

(秦始皇)收泰半(三分之二)之赋……竭天下之资财以奉其政,犹未足以赡其欲也。

(秦朝)田租、口赋、盐铁之利,二十倍于古。

——(东汉)班固:《汉书·食货志》,中华书局

发闾左谪戍渔阳……失期当斩。 ——《史记·陈涉世家》

横征暴敛(暴政),加速了秦的覆亡

阅读教材并结合材料,秦朝的赋役制度有何特点?产生了怎样的影响?

特点:

重税;严苛;繁杂

影响:

(印证了“秦亡于秦政而非秦制”的观点)

汉兴,扫除烦苛,与民休息。至于孝文,加之以恭俭,孝景遵业,五六十载之间,至于移风易俗,黎民醇厚。

——(东汉)班固:《汉书·景帝纪》,中华书局

阅读教材并结合材料,汉朝的赋役制度和秦朝相比有了什么变化?有何影响?

图:汉阳陵(汉景帝的陵墓)中出土的陶俑

①促进了经济的恢复和发展②促进了社会秩序的和谐稳定

说明:汉阳陵中出土的陶俑面色平和,面带微笑,充满了平静和乐观的情绪。反映了文景时期,国家安定、百姓富足的生活面貌。

变化:

田赋税率大大降低(汉初“与民休息/休养生息”政策)

影响:

妻子(52岁)

老王(58岁)

次孙(1岁)

长孙(8岁)

女儿(25岁)

儿子(30岁)

儿媳(28岁)

算一算:汉代(武帝时期)老王一家一年缴税多少?

田赋:土地产量1/30,种什么交什么

丁赋:7-14岁,每人每年23钱

15-56岁,每人每年120钱,共480钱

其他:大龄剩女,每人每年五倍赋税,补交480钱

献税,每人每年63钱,共441钱

劳役:老王和小王还要各承担不同劳役

共计:1424钱

可买284石米(一年吃最多200石)

秦汉时期的赋役特点:人头税、徭役负担高于田赋

人头税:单就更赋一项来计算,5口之家须缴纳更赋者平均有1.5人,每人每年须缴纳过更、践更两赋2300钱,1.5人须缴纳345O钱。

财产税:按当时的生产力水平大约可产粮150石,以1/30的税率计算,须缴纳田赋5石,其间粮价平均为每石80钱,5石粮折价400钱。除粮食外,还有稿自之征,所要缴纳的稿自折价不到50钱。两者折价合计不到450钱。

秦汉时期人口税和财产税哪个更多?

以汉朝为例,农户一般为5口之家拥有70亩土地

舍地税人,田租轻而人头税重

知识链接:

中国古代的赋役制度

时期 制度/种类 主要内容 标准 形式

隋唐

田地、

户(人丁)

实物、劳役

隋:废除苛捐杂税,征收租调役

庸:以(绢布)代(徭)役

资产、人丁

(以土地、资本为主、)

按田亩征地税,按人丁、资产征户税,分夏秋两次征收

实物

实物、货币

两税法

租庸调制

租调制

基础:均田制

基础:均田制

田地、人丁

一度重大变革

量出制入:以国家财政支出确定赋税总额,然后将总额分解到各地

▲郧县贺思敬庸调布

材料一

赋役之法:每丁岁入租粟二石。调则随乡土所产,绫绢絁各二丈,布加五分之一。输绫绢絁者,兼调绵三两;输布者,麻三斤。凡丁,岁役二旬。若不役,则收其佣,每日三尺。

——《旧唐书·食货志上》

探究二:

指出材料中赋税制度的名称?根据材料一归纳其特点,并结合所学分析其作用

租庸调制

特点:

①按丁征税②交纳实物③以庸代役

作用:

①保证农民生产时间,促进农业生产的发

②保障政府财政收入

③国家对农民的人身控制有所放松、减弱

武则天时期高昌县赵师户残卷

按照唐朝前期均田制的规定,唐朝18岁以上的丁男,每人应授永业田20亩、口分田80亩,但赵师一户仅授田10亩永业田及40步作为“居住园宅”,剩余均未授。

探究三:

结合地图与材料,分析两税法实施的背景及其内容

材料二:

材料一:

结合地图与材料,分析两税法实施的背景及其内容

探究三:

玄宗之末,版籍浸坏,多非其实。及至德兵起,所在赋敛,迫趣取办,无复常准。赋敛之司增数而莫相统摄,各随意增科,自立色目,新故相仍,不知纪极。民富者丁多,率为官为僧以免课役,而贫者丁多无所伏匿,故上户优而下户劳。吏因缘蚕食,旬输月送,不胜困弊,率皆逃徙为浮户,其土著百无四五。至是,炎建议作两税法。先计州县每岁所应费用及上供之数而赋于人,量出以制入。户无主客,以现居为簿,人无丁中,以贫富为差。为行商者,在所州县税三十之一,使与居者均,无侥利。居人之税,秋、夏两征之。其租庸调、杂徭悉省。

——《资治通鉴》

(1)背景:

① 土地买卖和兼并之风盛行,政府直接控制的土地减少

②均田制无法推行,租庸调制无法维持

③中唐时期税制混乱

④安史之乱后,在籍户口大量减少,纳税人口减少

(2)内容:

①量出为入:以国家财政支出确定赋税总额,然后将总额分解到各地

②简化税制、以资产作为收税的主要依据:按田亩征收地税,按人丁、资产征收户税

③固定时间:分夏、秋两次征收

比较租庸调制与两税法,概括两税法的创新之处

租庸调制 两税法

征税标准

征税项目

征税对象

征税次数

放松了人身控制

简化了税收名目

扩大了收税对象

人丁为主

资产为主

田租、户调、

力役、杂税等

户税、地税

授田农民

不分主客农商,一律纳税

不定时

夏、秋两季

国家对农民的人身控制逐渐放松、减弱

(3)本质

固定了收税时间

①简化税收名目,有利于减轻人民的负担,缓和社会矛盾

②扩大收税对象,保证国家的财政收入

③“唯以资产为宗,不以丁身为本”,改变了自战国以来以人丁为主的赋税制度,有利于改变贫富不均的现象

④由“舍地税人”到“舍人税地” ,减轻了政府对农民的人身控制;

⑤以货币为主要征税方式,在一定程度上有助于商品经济的发展。

两税法并未能遏制土地兼并,唐后期土地兼并越来越严重,农民负担更加沉重,社会矛盾加剧。

(4)评价:

积极性:

局限性:

中国古代的赋役制度

时期 制度/种类 主要内容 标准 形式

宋元

实物、货币

沿袭租庸调和两税法

募役法和两税法

(王安石变法)

征收两税、繁杂多变、徭役沉重

资产(主)人丁

北方:丁税、地税

南方:夏税、秋粮

“科差”

实物、货币

资产(主)、人丁

混乱

科差

中国唐宋元历代封建政府征收的代徭税。相似于更赋、力庸。初兴于唐宋,但征收面不广,代役税之外仍有徭役。降至元代遂成正式赋税项目。征收内容有包银、俸钞、丝料、户钞。一般按户摊征,并视情况有所区别,其时,力役、职役仍与科差并征。

王安石变法——募役法

材料:盖免役之法……则使之家至户到,均平如一,举天下之役,人人用募,释天下之农,归于畎亩。

——《临川先生文集》

探究四:

①保证劳动时间,促进生产发展

②增加了政府财政收入

③打击地主官僚特权,减轻百姓负担

根据材料及所学,分析募役法的作用

中国古代的赋役制度

时期 制度/种类 主要内容 标准 形式

明清

土地财产(主)人丁

米麦实物

江南部分税粮折银征收送赴北京

赋役合并、一概折银、 计亩征银

土地

康熙:“盛世滋丁,永不加赋”,丁银定额

雍正:丁银分摊进田赋

摊丁入亩

一条鞭法

夏税、秋粮,

“金花银”

以土地为主

实物、货币

(明初)

(明后期)

货币

(清朝)

货币

二度重大变革

三度重大变革

材料一:两税法实行到明朝中期,出现的问题日益严重。由于土地人口的变动和豪族富民的贿赂隐逃,甚至涂改黄册,黄册和鱼鳞图册已经不能反映人口和土地的真实情况。这既影响到正常的赋税收入,也造成了赋役负担的严重不均,导致国家财政危机和社会动乱。……明中期以来赋税制度的改革呈现出赋税合一、赋税征银的趋势,有利于简化征收程序,减少税目,同时是明中期以来商品经济进一步活跃,白银被作为实际货币广泛使用的表现。

——摘编自黄纯艳主编:《中国古代社会经济史十八讲》

探究五:

问题1、根据材料及所学,分析推行一条鞭法的原因。

①明中后期政治腐败,统治危机加深

②商品经济发展

③白银流通量增加

原因:

“一条鞭法者,总括一州之赋役,量地计丁,丁粮毕输于官,一岁之役,官为佥募,力差则计其工食之货,量为增减,银差则计其交纳之费,加以增枆。凡额办、派办、京库岁需与存留供亿诸费,以及土贡方物,悉并一条。皆计亩征银折办于官,故谓之一条鞭法。” ——《明史·食货志》

一概折银

问题2、根据材料及所学,分析推行一条鞭法的内容(特点)。

征税的依据为土地和人丁

赋役合一

化繁为简

由实物地租向货币地租转变

问题3、结合所学知识回答“一条鞭法”的实施有何意义?

①一定程度上减轻人民负担

②促进商品经济及资本主义萌芽的发展

③增加政府财政收入

④缓和社会矛盾,缓解统治危机

⑤政府对人民的控制进一步松弛

⑥是中国赋役制度上的重大变革

朝代 年代 人口(万)

秦朝 前221 3000

西汉初 前202 1600

三国 220 2300

隋朝 609 6000

唐初 618 2500

唐末 755 9000

北宋 1100 10000

元朝 1271 7000

明初 1368 6000

明朝中期 1600 20000

清顺治年 1655 12000

清道光年间 1834 41000

建国初 1953 58000

现在 2020 140000

——据网络数据搜集整理

材料一: 雍正初,令各省将丁口之赋摊入地亩,输纳征解,统谓之地丁。先是康熙季年,四川诸省已有行之者,至是准直隶巡抚李维均请,将丁银随地起征,每地赋一两摊入丁银二钱二厘。……自后丁徭与地赋合而为一,民纳地丁之外,别无徭役矣。

――《清史稿 食货志》

材料二 “田亩起丁,田多则丁多,田少则丁少,计亩科算,无从欺隐,其利一,民间无包赔之苦,其利二,编审之年,照例造册,无须再加稽核,其利三;各完各田之丁,无不能上下其手.......”

——浙江《嘉兴府志》

探究六:

根据材材料并结合所学,归纳摊丁入亩制度的意义

①国家对农民的人身束缚进一步减弱,中国历史上存在2000多年的人头税彻底废除

②人口欺瞒现象减少,改变了民众的生育观念,使人口迅速增加

③减轻了农民的负担,缓和阶级矛盾

④减少的政府的工作,徇私舞弊的现象大大减少

⑤增加国家的财政收入

⑥促进商品经济发展和资本主义萌芽的发展

时间 制度名称 主要内容 标准 形式

秦汉

隋及唐前期

唐朝中后期及宋

元

明后期

清

编户制度

租庸调制

两税法

租庸调制与

两税法

一条鞭法

“摊丁入亩”

田赋、丁赋、徭役

租、调;以“庸”代役

地税:按田亩征收

户税:按人丁、资产征收

北方:丁税、地税

南方:夏税、秋粮

“科差”

赋役合并、一概折银

“滋生人丁,永不加赋”

丁银分摊进田赋

田地、人丁

田地、人丁

人丁、资产

土地

实物为主

货币为辅

实物

实物、货币

实物、货币

货币

货币

合作探究一:中国古代赋役制度演变的趋势?

2.征收形式:以实物为主→以货币为主

3.征收种类:繁杂→简单

1.征收标准:以人丁为主→以土地财产为主,直至取消人头税

4.征收时间:不定时→定时

人丁、资产

以土地为主

5.人身控制:封建政府对农民的人身控制逐渐减弱

农民对国家的人身依附关系逐渐松弛

(1)生产力、商品经济的发展

(2)维护统治、缓和社会危机的需要

(3)农民反抗斗争,统治者吸取历史教训

(4)流通货币的变化

(1)推动/阻碍生产力进步

(2)增加政府财政收入

(2)减轻/加重人民负担,缓和/激化社会矛盾

(3)农民依附关系松驰

合作探究二:中国古代赋役制度变化的原因

合作探究三:中国古代赋役制度的影响

二、关税与个人所得税制度的起源与演变

1、概念解析

关税:海关依据国家的关税政策、税法及进出口税则,代表国家对进出关境的物品征收的税,称为“关税”。

关税

国内关税

国境关税

国境关税

世界:近代国家的形成,国际贸易的发展

中国:国境关税在近代中国重要性日益凸显

世界:近代逐步废止

中国:1937年废除

(一)关税的起源与演变

2、关税分类

材料一 清康熙时解除海禁,在广东、福建、浙江、江苏设立四处海关,管理对外贸易。海关设置后即制定税则,不分进出口,往来贸易统一征税,包括正税和杂税,税率总计10%左右。乾隆时期对浙海关税率提高两倍,试图“寓禁于征”,但效果不显著,之后实行粤海关一口通商。

——摘编自韦庆远、叶显恩主编《清代全史》等

材料二 1843年,《五口通商章程及海关税则》规定,进出口货物按值百抽五交纳关税,根据这个税则,一些主要进口货物的税率较原来粤海关实征的税率大幅降低,出口税率一般也比过去降低。此后,列强利用协定关税权,一再压低中国进口税率,使其长期低于出口税率。

——摘编自许涤新、吴承明主编《中国资本主义发展史》等

根据材料并结合所学,概括清代海关税率的变化及其原因,并分析其影响

变化:从不区分进口税率与出口税率,到区分进口税率与出口税率,并且出口税率高于进口税率;晚清海关税率较鸦片战争前降低。

原因:清代中前期限制中外贸易,鸦片战争后国门被打开;协定关税,海关主权丧失;列强向中国倾销商品。

2020年全国二卷第41题

探究七:

危害:

①便利了列强向中国倾销商品,中国的自然经济遭到冲击,中国被迫卷入资本主义世界市场,成为西方经济的附庸

②列强对中国市场形成垄断,严重阻碍了中国民族工业的发展

③破坏了中国的国家主权,加深了中国的半殖民地化,中国国际地位下降

3.中国(国境)关税的发展历程

中国享有完全的关税自主权

鸦片战争后开始丧失关税自主权

(1)古代:

(2)近代:

(3)现代:

收回关税自主权

①南京条约:协定关税,开始丧失;

②望厦条约、黄埔条约:进一步丧失;

③片面最惠国待遇的规定;

④列强把持海关大权(赫德);

①国民革命时期,明确提出主张;

②1927年南京国民政府时期,宣告关税自主;“改订新约”

③新中国成立后真正收回;

关税制度不断完善

①建国初期:1951年《中华人民共和国海关进出口税则》颁布了第一部独立的专门的海关税法,统一了关税制度

②改革开放:1985年,强化了关税制度的法制化建设

③1987年:《中华人民共和海关法》进一步完善了关税的基本制度,促进国民经济发展及对外贸易

史料:1927年,国民政府外交部向各国发出照会,“分别就其旧约已满期者,改订新约;未满期者,修改旧约”。海关进口税则“完全以我国所定者以为准则”,1928年7月,美国首先承认中国关税自主地位。随后各欧洲主要强国相继承认中国关税自主。其后国民政府多次修订关税税则,实施出口免税或退税,提高了煤油、汽油、羊毛、毛制品、化学产品、机器等货物的进口税率。关税从极低的水平提高到相对较高的水平。关税收入也大为增加,从1928年的3000万银元上升到 1931年的33800万银元,在以后的几年中始终保持在3亿银元左右。

——摘编自易继苍、张祥晶《1927—1937年南京国民政府的关税改革》等

根据材料和所学分析南京国民政府发起“改定新约”运动的影响

影响:

①国民政府收回了关税自主权,增加了国家关税的收入

②保护了本国民族工业,促进民族工商业的发展

③增强了民族自尊心、自信心

④通过改定新约,使南京国民政府获得了国际社会的普遍承认。

探究八:

1.含义:以纳税人个人取得的各项应税所得为征收对象的税种

1914

北洋政府制定所得税条例(起步),包括征收个人所得税内容,但未实施。

1936

国民政府公布所得税暂行条例(开始征收)

新中国成立后

计划经济体制(没有征收)

1980

不断完善和发展

《中华人民共和国个人所得税法》

个人所得税制度正式确立

2.过程:

(二)个人所得税的起源与演变

二、关税与个人所得税制度的起源与演变

第二条下列各项个人所得, 应当缴纳个人所得税:

(一)工资、薪金所得;(二)劳务报酬所得;(三)稿酬所得;(四)特许权使用费所得; (五)经营所得;(六)利息、股息、红利所得;(七)财产租赁所得;(八)财产转让所得;

(九)偶然所得。

——《中华人民共和国个人所得税法》( 2018年8月31日修正)

据材料结合所学知识,思考中国实行个人所得税制度有何意义?

②有利于缓解社会矛盾,实现社会的稳定

3、意义:

①调节国民个人收入,有利于缓解社会分配不公

③有利于增加政府的财政收入

④有利于深化经济体制改革和市场经济的发展

探究九:

材料二:所谓“摊丁入亩”,就是将历代相沿的人头税(丁税),并入田赋征收的一种赋税制度。这是中国封建社会后期赋役制度的一次重大改革。摊丁入亩制度的实行,直接废除了延续几千年的“人头税”,失地和无地农民及其他劳动者摆脱了千百年来的丁役负担。由于加重了有土地者的赋税负担,摊丁入亩制度一定程度上限制或缓和了当时愈发严重的土地兼并现象。由此,朝廷放松了对户籍的控制,农民和手工业者可以自由迁徙,出卖劳动力……废除人头税后,这种对“被征税”担心的消失,直接改变了古人的生育观念,中国由此进入第一波“人口大爆炸”时代,据统计,康熙二十四年,全国人口为1亿,到嘉庆十七年已到3.6亿,这仅仅花了127年时间。

——摘编自《历史上影响中国人生活的四大改革》

1、根据材料一并结合所学知识,简析清朝实行摊丁入亩的原因

2、阅读材料结合所学,归纳摊丁入亩制度的意义。

同课章节目录

- 第一单元 政治制度

- 第1课 中国古代政治制度的形成与发展

- 第2课 西方国家古代和近代政治制度的演变

- 第3课 中国近代至当代政治制度的演变

- 第4课 中国历代变法和改革

- 第二单元 官员的选拔与管理

- 第5课 中国古代官员的选拔与管理

- 第6课 西方的文官制度

- 第7课 近代以来中国的官员选拨与管理

- 第三单元 法律与教化

- 第8课 中国古代的法治与教化

- 第9课 近代西方的法律与教化

- 第10课 当代中国的法治与精神文明建设

- 第四单元 民族关系与国家关系

- 第11课 中国古代的民族关系与对外交往

- 第12课 近代西方民族国家与国际法的发展

- 第13课 当代中国的民族政策

- 第14课 当代中国的外交

- 第五单元 货币与赋税制度

- 第15课 货币的使用与世界货币体系的形成

- 第16课 中国赋税制度的演变

- 第六单元 基层治理与社会保障

- 第17课 中国古代的户籍制度与社会治理

- 第18课 世界主要国家的基层治理与社会保障

- 活动课 中国历史上的大一统国家治理