高中历史统编版(2019)选择性必修一第16课 中国中国赋税制度的演变 课件(共18张ppt)

文档属性

| 名称 | 高中历史统编版(2019)选择性必修一第16课 中国中国赋税制度的演变 课件(共18张ppt) |

|

|

| 格式 | zip | ||

| 文件大小 | 8.2MB | ||

| 资源类型 | 教案 | ||

| 版本资源 | 统编版 | ||

| 科目 | 历史 | ||

| 更新时间 | 2023-03-06 00:00:00 | ||

图片预览

文档简介

(共18张PPT)

整书阅读:

中国赋役制度

的演变

第十六课

本课目录

第一章

品读赋役变革,

感受王朝兴衰

第二章

第三章

略读关税得失,

了解国家荣辱

粗读起征变化,

认识个税作用

田赋:也叫田租,历代封建政府以田亩为征收依据的土地税;

户税:以户为依据的财产税;

丁税:也叫人头税,历代封建政府征收的以人丁为依据的人头税。

杂税:其它赋税

税

役

徭役:以成年男子为依据,为封建国家无偿从事劳动的劳役。包括力役、兵役、和杂役;

概念解读

赋税制度:统治者为维护国家机器运转,以土地和人口为依据,向人民征收一定数量的财物,征发一段时间的徭役而形成的基本制度

沉重

追根溯源

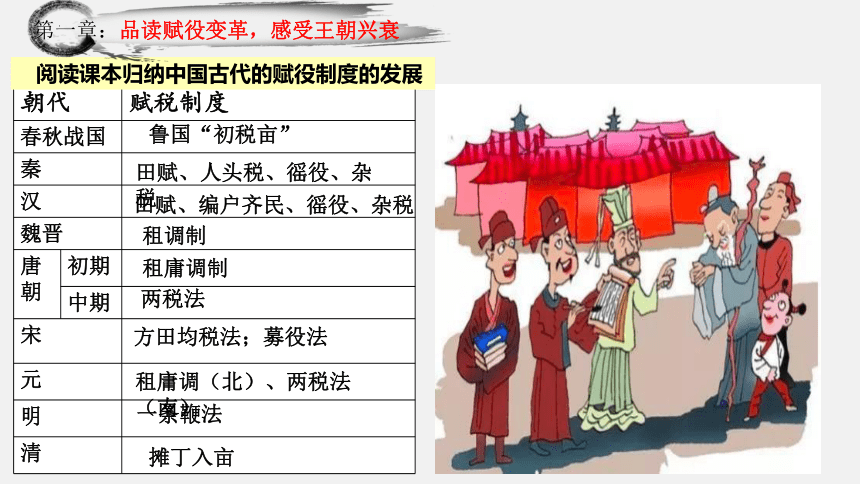

第一章

品读赋役变革,

感受王朝兴衰

朝代 赋税制度

春秋战国

秦

汉

魏晋

唐朝 初期

中期

宋

元

明

清

租庸调制

两税法

方田均税法;募役法

租庸调(北)、两税法(南)

一条鞭法

摊丁入亩

阅读课本归纳中国古代的赋役制度的发展

鲁国“初税亩”

田赋、人头税、徭役、杂税

田赋、编户齐民、徭役、杂税

租调制

第一章:品读赋役变革,感受王朝兴衰

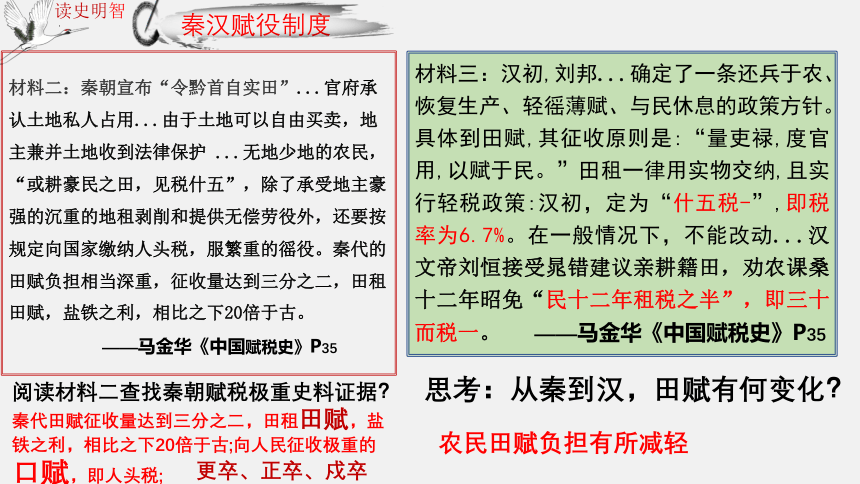

材料二:秦朝宣布“令黔首自实田”...官府承认土地私人占用...由于土地可以自由买卖,地主兼并土地收到法律保护 ...无地少地的农民,“或耕豪民之田,见税什五”,除了承受地主豪强的沉重的地租剥削和提供无偿劳役外,还要按规定向国家缴纳人头税,服繁重的徭役。秦代的田赋负担相当深重,征收量达到三分之二,田租田赋,盐铁之利,相比之下20倍于古。

——马金华《中国赋税史》P35

秦汉赋役制度

读史明智

材料三:汉初,刘邦...确定了一条还兵于农、恢复生产、轻徭薄赋、与民休息的政策方针。具体到田赋,其征收原则是:“量吏禄,度官用,以赋于民。”田租一律用实物交纳,且实行轻税政策:汉初,定为“什五税-”,即税率为6.7%。在一般情况下,不能改动...汉文帝刘恒接受晁错建议亲耕籍田,劝农课桑十二年昭免“民十二年租税之半”,即三十而税一。 ——马金华《中国赋税史》P35

思考:从秦到汉,田赋有何变化?

农民田赋负担有所减轻

阅读材料二查找秦朝赋税极重史料证据?

秦代田赋征收量达到三分之二,田租田赋,盐铁之利,相比之下20倍于古;向人民征收极重的口赋,即人头税;

更卒、正卒、戍卒

人头税:单就更赋一项来计算,5口之家须缴纳更赋者平均有1.5人没人每年须缴纳过更、践更两赋2300,1.5人须缴纳3450钱

【思考】秦汉时期财产税和人头税哪个更重

以汉朝为例,农户一般为5口之家拥有70亩土地

财产税:按当时的生产力水平大约可产粮单就更赋一项来计算 150石,以1/30的税率计算,须缴纳田赋5石。 其间粮价平均为每石80钱,5石粮折价400钱。 除粮食外,还有稿自之征,所要缴纳的稿自折价不到50钱。两者折价合计不到450钱。

田赋较轻而人头税较重

材料五:唐朝初期的租庸调制,“有田则有租,有身则有庸,有户则有调”。这是以“人丁为本”的赋税制度。到玄宗末年,户籍制度废弛,居民转移死亡、土地买卖、财产变化等情况官久未调查,也未重新登记造册,均田制已经遭到破坏......,为了增加国家的财政收入和解决藩镇的军事费用,建中元年,杨炎向德宗建议,实行两税法。......杨炎主张:“户无主客,以见居为薄...人无丁中,以贫富为差”的课税标准......两税法实行后,把租庸与杂役合并为一,纳税期限定为夏、秋两期......由于确定了租税主体和课税标准,扩大了纳税面,确保了封建王朝的税权,国库收入有了明显增加。 ——马金华《中国赋税史》P48

问题:从租庸调制到两税法有什么变化?

问题:从租庸调制到两税法有什么变化?

问题:从租庸调制到两税法有什么变化?

问题:从租庸调制到两税法有什么变化,并分析两税法的积极意义?

征税对象:主户→主户、客户 征税内容:租庸调→户税、地税

征税标准:人丁→土地、资产 征税时间:不固定→固定夏秋

征税形式:实物→钱、实物

征税对象:主户→主户、客户 征税内容:租庸调→户税、地税

征税标准:人丁→土地、资产 征税时间:不固定→固定夏秋

意义:简化税收名目,护大收税对象,增加了财政收入。改变了以人丁为主的赋税制度,减轻了政府对农民的人身控制。

重资产

唐朝的租庸调制到两税法

明清的一条鞭法到摊丁入亩

材料六:“一条鞭法者,总括一州之赋役,量地计丁,丁粮毕输于官,一岁之役,官为佥募,力差则计其工食之货,量为增减,银差则计其缴纳之费,加以增耗。凡额办、派办、京库岁需与存留供亿诸费,以及土贡方物,悉并一条。皆计亩征银折办于官,故谓之一条鞭法。民解的粮长收解制为官府统一征收、解运的官收官解制。

——马金华《中国赋税史》P53

特点:①赋役合一 ②按亩征税

③以银交纳 ④官收官解

意义:①标志我国赋役平行制向租税制转变,是我国赋税史的一次重大转折;②农民的人身依附关系松弛,也保证了国家财政收入。③促进农产品商品化,商品经济的发展。④一定程度上遏制了官员贪污腐败。

思考:与之前的赋税制度相比,一条鞭法的实施会带来哪些变化?结合时代背景谈意义?

1、一条鞭法

2、摊丁入亩:是清代实行的一种赋税制度。亦称“摊丁入亩”或“地丁合一”即将丁银摊入田赋中一并征收,是清雍正年间赋役制度的一次重要改革措施。

朝代 制度 发展趋势

秦 田赋、人头税、徭役、杂税

汉 田赋、编户齐民、徭役、杂税

魏晋 租调制

唐朝 初期 租庸调制

晚期 两税法

宋 方田均税法;募役法

元 租庸调(北)、两税法(南)

明 一条鞭法

清 摊丁入亩

1.征收标准:

2.赋税形式:

3.征收种类:

4.征收时间:

人丁为主 土地财产为主(唐) 土地和财产(清)

实物为主 货币为主(明)

繁杂 统一(明)

不定时 定时(唐)

5.徭役变化:

强制性 纳庸代役 纳银代役(逐渐并入赋税)

黄宗羲定律:

历史上的税费改革不止一次,但每次税费改革后,由于当时社会政治环境的局限性,农民负担在下降一段时间后又涨到一个比改革前更高的水平。明清思想家黄宗羲称之为“积累莫返之害”。——马金华《中国赋税史》P60

第二章

略读关税得失,

了解国家荣辱

西周

1840

1927

1928

1949

1985

1987

出现

国内关税

国境关税

丧失

1937

废除国内

关税

关税自主

改订新约

收回

强化

完善

1、学生活动:梳理中国关税的发展历程?

第二章:略读关税得失, 了解国家荣辱

材料八: 西周时期已设立对进出境的人员、货物进行检查管理的关,但不征收关税。唐玄宗时期在广州设立市舶司,税率为10%,南宋时期有时税率高达40%,占政府财政总收入的5%左右。清朝乾隆时期大致可分为沿海关、沿江关、内陆关、沿边关四类征收货税。

从鸦片战争后就受到外人操纵;同治三年清政府任命英国人赫德为总税务司,从此海关大权沿海通商口岸逐渐设立起由外国人管理的西式新关,但国内原有的关并未被完全取代。宣统年间,海关税收约占财政总收入的25%,关税成为仅次于田赋的第二大税。1928年国民政府宣布“改订新约”,在关税自主权上取得了进展。1937年正式废除国内关税,实行统一的国境关税。

直到中华人民共和国成立,中国人民才真正收回关税自主权。

——节选自《中国赋税史》马金华

依据材料,概括中国从古代到近代关税演变的趋势。

答案:变化:关税结构从国内关税与国境关税并存到征收统一国境关税;关税地位从财政收入的补充到财政收入的主要来源;从古代关税自主到近代以来丧失关税主权,再到逐渐收回关税主权。

课堂深化:关税的发展历程

第三章

粗读起征变化,

思考个税作用

1、调节收入分配,利于社会公平和稳定

2、增加政府财政收入

材料十一:2011年全国人大常委会通运过关于修改《个人所得税法》的决定,个税免征额由最初拟定的3000元提高到3500元,将之前的9级超额累进税率调整为7级,税率为3%至45%。修改后的《个人所得税法》自2011年9月1日起实施。这是自1994年现行个人所得税法实施以来第3次提高个税免征额,涉及的减税额最大。按照中央关于进一步加强税收对收入分配调节作用的要求,此次改革立足现实情况,着重解决现行分类税制中存在的突出问题,切实减轻中低收入者税收负担,适当加大对高收入者的税收调节。缩小收入分配差距,所以有必要对个人所得得税法做相应修改。

——马金华《中国赋税史》231页

整书阅读:

中国赋役制度

的演变

第十六课

本课目录

第一章

品读赋役变革,

感受王朝兴衰

第二章

第三章

略读关税得失,

了解国家荣辱

粗读起征变化,

认识个税作用

田赋:也叫田租,历代封建政府以田亩为征收依据的土地税;

户税:以户为依据的财产税;

丁税:也叫人头税,历代封建政府征收的以人丁为依据的人头税。

杂税:其它赋税

税

役

徭役:以成年男子为依据,为封建国家无偿从事劳动的劳役。包括力役、兵役、和杂役;

概念解读

赋税制度:统治者为维护国家机器运转,以土地和人口为依据,向人民征收一定数量的财物,征发一段时间的徭役而形成的基本制度

沉重

追根溯源

第一章

品读赋役变革,

感受王朝兴衰

朝代 赋税制度

春秋战国

秦

汉

魏晋

唐朝 初期

中期

宋

元

明

清

租庸调制

两税法

方田均税法;募役法

租庸调(北)、两税法(南)

一条鞭法

摊丁入亩

阅读课本归纳中国古代的赋役制度的发展

鲁国“初税亩”

田赋、人头税、徭役、杂税

田赋、编户齐民、徭役、杂税

租调制

第一章:品读赋役变革,感受王朝兴衰

材料二:秦朝宣布“令黔首自实田”...官府承认土地私人占用...由于土地可以自由买卖,地主兼并土地收到法律保护 ...无地少地的农民,“或耕豪民之田,见税什五”,除了承受地主豪强的沉重的地租剥削和提供无偿劳役外,还要按规定向国家缴纳人头税,服繁重的徭役。秦代的田赋负担相当深重,征收量达到三分之二,田租田赋,盐铁之利,相比之下20倍于古。

——马金华《中国赋税史》P35

秦汉赋役制度

读史明智

材料三:汉初,刘邦...确定了一条还兵于农、恢复生产、轻徭薄赋、与民休息的政策方针。具体到田赋,其征收原则是:“量吏禄,度官用,以赋于民。”田租一律用实物交纳,且实行轻税政策:汉初,定为“什五税-”,即税率为6.7%。在一般情况下,不能改动...汉文帝刘恒接受晁错建议亲耕籍田,劝农课桑十二年昭免“民十二年租税之半”,即三十而税一。 ——马金华《中国赋税史》P35

思考:从秦到汉,田赋有何变化?

农民田赋负担有所减轻

阅读材料二查找秦朝赋税极重史料证据?

秦代田赋征收量达到三分之二,田租田赋,盐铁之利,相比之下20倍于古;向人民征收极重的口赋,即人头税;

更卒、正卒、戍卒

人头税:单就更赋一项来计算,5口之家须缴纳更赋者平均有1.5人没人每年须缴纳过更、践更两赋2300,1.5人须缴纳3450钱

【思考】秦汉时期财产税和人头税哪个更重

以汉朝为例,农户一般为5口之家拥有70亩土地

财产税:按当时的生产力水平大约可产粮单就更赋一项来计算 150石,以1/30的税率计算,须缴纳田赋5石。 其间粮价平均为每石80钱,5石粮折价400钱。 除粮食外,还有稿自之征,所要缴纳的稿自折价不到50钱。两者折价合计不到450钱。

田赋较轻而人头税较重

材料五:唐朝初期的租庸调制,“有田则有租,有身则有庸,有户则有调”。这是以“人丁为本”的赋税制度。到玄宗末年,户籍制度废弛,居民转移死亡、土地买卖、财产变化等情况官久未调查,也未重新登记造册,均田制已经遭到破坏......,为了增加国家的财政收入和解决藩镇的军事费用,建中元年,杨炎向德宗建议,实行两税法。......杨炎主张:“户无主客,以见居为薄...人无丁中,以贫富为差”的课税标准......两税法实行后,把租庸与杂役合并为一,纳税期限定为夏、秋两期......由于确定了租税主体和课税标准,扩大了纳税面,确保了封建王朝的税权,国库收入有了明显增加。 ——马金华《中国赋税史》P48

问题:从租庸调制到两税法有什么变化?

问题:从租庸调制到两税法有什么变化?

问题:从租庸调制到两税法有什么变化?

问题:从租庸调制到两税法有什么变化,并分析两税法的积极意义?

征税对象:主户→主户、客户 征税内容:租庸调→户税、地税

征税标准:人丁→土地、资产 征税时间:不固定→固定夏秋

征税形式:实物→钱、实物

征税对象:主户→主户、客户 征税内容:租庸调→户税、地税

征税标准:人丁→土地、资产 征税时间:不固定→固定夏秋

意义:简化税收名目,护大收税对象,增加了财政收入。改变了以人丁为主的赋税制度,减轻了政府对农民的人身控制。

重资产

唐朝的租庸调制到两税法

明清的一条鞭法到摊丁入亩

材料六:“一条鞭法者,总括一州之赋役,量地计丁,丁粮毕输于官,一岁之役,官为佥募,力差则计其工食之货,量为增减,银差则计其缴纳之费,加以增耗。凡额办、派办、京库岁需与存留供亿诸费,以及土贡方物,悉并一条。皆计亩征银折办于官,故谓之一条鞭法。民解的粮长收解制为官府统一征收、解运的官收官解制。

——马金华《中国赋税史》P53

特点:①赋役合一 ②按亩征税

③以银交纳 ④官收官解

意义:①标志我国赋役平行制向租税制转变,是我国赋税史的一次重大转折;②农民的人身依附关系松弛,也保证了国家财政收入。③促进农产品商品化,商品经济的发展。④一定程度上遏制了官员贪污腐败。

思考:与之前的赋税制度相比,一条鞭法的实施会带来哪些变化?结合时代背景谈意义?

1、一条鞭法

2、摊丁入亩:是清代实行的一种赋税制度。亦称“摊丁入亩”或“地丁合一”即将丁银摊入田赋中一并征收,是清雍正年间赋役制度的一次重要改革措施。

朝代 制度 发展趋势

秦 田赋、人头税、徭役、杂税

汉 田赋、编户齐民、徭役、杂税

魏晋 租调制

唐朝 初期 租庸调制

晚期 两税法

宋 方田均税法;募役法

元 租庸调(北)、两税法(南)

明 一条鞭法

清 摊丁入亩

1.征收标准:

2.赋税形式:

3.征收种类:

4.征收时间:

人丁为主 土地财产为主(唐) 土地和财产(清)

实物为主 货币为主(明)

繁杂 统一(明)

不定时 定时(唐)

5.徭役变化:

强制性 纳庸代役 纳银代役(逐渐并入赋税)

黄宗羲定律:

历史上的税费改革不止一次,但每次税费改革后,由于当时社会政治环境的局限性,农民负担在下降一段时间后又涨到一个比改革前更高的水平。明清思想家黄宗羲称之为“积累莫返之害”。——马金华《中国赋税史》P60

第二章

略读关税得失,

了解国家荣辱

西周

1840

1927

1928

1949

1985

1987

出现

国内关税

国境关税

丧失

1937

废除国内

关税

关税自主

改订新约

收回

强化

完善

1、学生活动:梳理中国关税的发展历程?

第二章:略读关税得失, 了解国家荣辱

材料八: 西周时期已设立对进出境的人员、货物进行检查管理的关,但不征收关税。唐玄宗时期在广州设立市舶司,税率为10%,南宋时期有时税率高达40%,占政府财政总收入的5%左右。清朝乾隆时期大致可分为沿海关、沿江关、内陆关、沿边关四类征收货税。

从鸦片战争后就受到外人操纵;同治三年清政府任命英国人赫德为总税务司,从此海关大权沿海通商口岸逐渐设立起由外国人管理的西式新关,但国内原有的关并未被完全取代。宣统年间,海关税收约占财政总收入的25%,关税成为仅次于田赋的第二大税。1928年国民政府宣布“改订新约”,在关税自主权上取得了进展。1937年正式废除国内关税,实行统一的国境关税。

直到中华人民共和国成立,中国人民才真正收回关税自主权。

——节选自《中国赋税史》马金华

依据材料,概括中国从古代到近代关税演变的趋势。

答案:变化:关税结构从国内关税与国境关税并存到征收统一国境关税;关税地位从财政收入的补充到财政收入的主要来源;从古代关税自主到近代以来丧失关税主权,再到逐渐收回关税主权。

课堂深化:关税的发展历程

第三章

粗读起征变化,

思考个税作用

1、调节收入分配,利于社会公平和稳定

2、增加政府财政收入

材料十一:2011年全国人大常委会通运过关于修改《个人所得税法》的决定,个税免征额由最初拟定的3000元提高到3500元,将之前的9级超额累进税率调整为7级,税率为3%至45%。修改后的《个人所得税法》自2011年9月1日起实施。这是自1994年现行个人所得税法实施以来第3次提高个税免征额,涉及的减税额最大。按照中央关于进一步加强税收对收入分配调节作用的要求,此次改革立足现实情况,着重解决现行分类税制中存在的突出问题,切实减轻中低收入者税收负担,适当加大对高收入者的税收调节。缩小收入分配差距,所以有必要对个人所得得税法做相应修改。

——马金华《中国赋税史》231页

同课章节目录

- 第一单元 政治制度

- 第1课 中国古代政治制度的形成与发展

- 第2课 西方国家古代和近代政治制度的演变

- 第3课 中国近代至当代政治制度的演变

- 第4课 中国历代变法和改革

- 第二单元 官员的选拔与管理

- 第5课 中国古代官员的选拔与管理

- 第6课 西方的文官制度

- 第7课 近代以来中国的官员选拨与管理

- 第三单元 法律与教化

- 第8课 中国古代的法治与教化

- 第9课 近代西方的法律与教化

- 第10课 当代中国的法治与精神文明建设

- 第四单元 民族关系与国家关系

- 第11课 中国古代的民族关系与对外交往

- 第12课 近代西方民族国家与国际法的发展

- 第13课 当代中国的民族政策

- 第14课 当代中国的外交

- 第五单元 货币与赋税制度

- 第15课 货币的使用与世界货币体系的形成

- 第16课 中国赋税制度的演变

- 第六单元 基层治理与社会保障

- 第17课 中国古代的户籍制度与社会治理

- 第18课 世界主要国家的基层治理与社会保障

- 活动课 中国历史上的大一统国家治理