第16课 中国赋税制度的演变 检测练习(含解析) 高中历史统编版(2019)选择性必修一国家制度与社会治理

文档属性

| 名称 | 第16课 中国赋税制度的演变 检测练习(含解析) 高中历史统编版(2019)选择性必修一国家制度与社会治理 |

|

|

| 格式 | docx | ||

| 文件大小 | 99.1KB | ||

| 资源类型 | 教案 | ||

| 版本资源 | 统编版 | ||

| 科目 | 历史 | ||

| 更新时间 | 2023-03-26 00:00:00 | ||

图片预览

文档简介

第16课 中国赋税制度的演变

1.《清史稿·食货志》记载:“令各省将丁口之赋,摊入地亩输纳征解……将丁银随地起征。”这一政策( )

A.减弱了人身束缚 B.完善了租庸调制

C.遏制了土地兼并 D.阻碍了商业发展

2.下列两则材料是对两税法影响的不同看法。对此理解正确的是( )

国家定两税,本意在忧人。厥初访其淫,明救内外臣;税外加一物,皆以枉法论。奈何岁月久,贪吏得因循。——唐《白居易集》卷《重赋》 天下便之,人不土断而地著,赋不加敛而增入,版籍不造而得其虚实,贪吏不诚而奸无所取,自是轻重之权,始归于朝廷。——后晋《旧唐书》卷《杨炎传》

A.前者认为两税法意在防止官员枉法

B.后者认为两税法降低了国家财政收入

C.前者把两税法的失败归结于官吏腐败非常客观

D.后者对两税法的评价较前者更加符合历史事实

3.史料记载:“羽林监枣祗请建置屯田,曹操从之,以祗为屯田都尉,以骑都尉任峻为典农中郎将。募民屯田许下,得谷百万斛。于是州郡倒置田官,所在积谷,仓廪皆满。故操征伐四方,无运粮之劳,遂能兼并群雄。”由此可见,曹操的做法( )

A.遏制了土地兼并的现象 B.弱化了政府对农民的人身控制

C.开创了流民屯田的范例 D.有利于北方地区经济恢复发展

4.1940年中共中央对党内发布指示,进一步明确指出;必须按收入多少规定纳税额,一切有收入的人民,不论工人农民,均须负担国家赋税,不应该将负担完全放在地主资本家身上。该指示的推行( )

A.有利于巩固抗日民族统一战线 B.改变了阶级斗争为中心的立场

C.促进了土地改革运动顺利开展 D.加快了向新民主主义社会过渡

5.安史之乱后,唐朝各地方税率“皆由州牧制裁”,各地“征敛多名,且无恒数”,这些非法赋敛多为地方所有。唐德宗推行两税法时,将地方别出心裁的种种非法赋敛纳人国家“正供”(正式的国家税收),使其合法化。这一举措( )

A.解决了中央政府的财政收入 B.消除了中央与地方的财税矛盾

C.意在加强中央对地方的控制 D.有利于铲除地方藩镇割据势力

6.所谓“编户齐民” ,以户为单位来管理人民,是谓“编户”。同时废除过去封建体制下地方上原有的贵族、长老、族长等地方领袖,所有人统统是国君的臣民,是谓“齐民”,总称“编户齐民”。这一制度( )

A.固化了“士农工商”的身份差异 B.是土地私有制产生的根本原因

C.有利于政府掌控人口征发赋役 D.是中国古代郡县制确立的标志

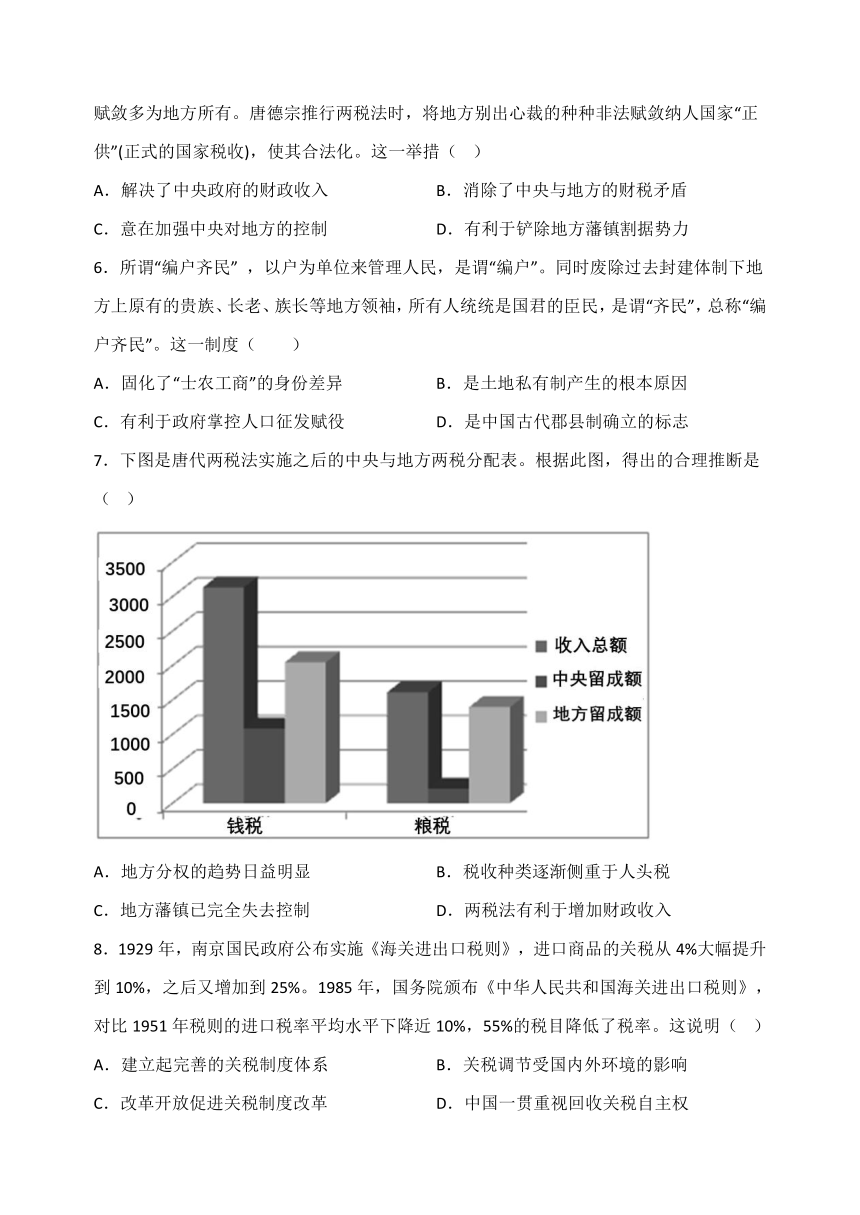

7.下图是唐代两税法实施之后的中央与地方两税分配表。根据此图,得出的合理推断是( )

A.地方分权的趋势日益明显 B.税收种类逐渐侧重于人头税

C.地方藩镇已完全失去控制 D.两税法有利于增加财政收入

8.1929年,南京国民政府公布实施《海关进出口税则》,进口商品的关税从4%大幅提升到10%,之后又增加到25%。1985年,国务院颁布《中华人民共和国海关进出口税则》,对比1951年税则的进口税率平均水平下降近10%,55%的税目降低了税率。这说明( )

A.建立起完善的关税制度体系 B.关税调节受国内外环境的影响

C.改革开放促进关税制度改革 D.中国一贯重视回收关税自主权

9.自洪武九年开始折纳上交物品至洪武十七年正式出现折色概念,以折色物品征收田税一直存续于整个明代,为保证田税折色征收与实物米麦价值的一致性,严格规范本色与折色之间的比例关系(如下表)。明代的这一做法( )

夏税 正色 米、麦 银:钱:钞:米=1两:1000文:1贯:1石 棉苎:米:麦=1匹:6斗:麦7斗 麻布:米:麦=1匹:4斗:麦5斗 注:云南以金、银、布、贝、漆、丹砂代折秋粮(洪武十七年)绢

折色 钱、钞绢

秋税 正色 米

折色 钱、钞绢

A.促使朝廷的财政收入明显增加 B.加重了百姓的赋税负担

C.为商品经济的发展提供了契机 D.确立了白银的主币地位

10.唐前期实行“以丁为本”的租庸调制,后改行两税法,按田亩征收地税,按人丁、资产征收户税。明朝后期,实行赋役合并、一概折银。清康熙五十一年规定“盛世滋丁,永不加赋”,雍正帝将这笔丁银分摊到田赋中,称“摊丁入亩”。中国古代赋税制度的演变反映出( )

A.征税标准日趋复杂化 B.百姓赋税负担日益沉重

C.赋税种类逐步多样化 D.人身依附关系逐步松弛

11.徭役在中国古代变化比较大,秦汉时期强制性服役,隋唐可以纳庸代役,明朝一条鞭法后折银代役。这一趋势反映了( )

A.土地私有制逐步确立 B.白银流通量出现大幅增长

C.重农抑商政策的变化 D.国家对农民控制逐渐松弛

12.洪武二十六年,明政府官方所记税粮数为米24729450石,麦4712900石,当年岁入粮数超出元朝大德三年之数2.5倍。某同学对此历史现象进行研究,下列项中应列入其研究范畴的有( )

①征税税率 ②朝贡贸易 ③人口数量 ④粮食生产

A.①②③ B.①②④ C.①③④ D.②③④

13.公元780年,唐德宗接受率相杨炎建议实行两税法,其中户税部分以征钱为主(过去租腐调以实物征收为主),农民需将自家出产的绢帛等实物变卖。这一措施( )

A.违背历史发展潮流 B.加强对农民人身束缚

C.促进商品经济发展 D.限制地主的土地兼并

14.清朝雍正时期实行“摊丁入亩”,把丁税平均摊入田赋中,征收统一的地丁银。当时人称“自后丁徭和地赋合而为一,民纳地丁之外,别无徭役矣”“此真旷古未有之善政也”。这一措施( )

A.推动了社会阶层的上下流动 B.调动了劳动者的生产积极性

C.解除了封建的人身依附关系 D.保证了国家财政的持续增长

15.王莽在分析汉代田赋时指出,汉朝减轻了田租负担,采用“三十税一”的制度。豪强侵占农民土地后,依附豪强的农民要按照“什税五”的标准向,其上交收获,豪强则按照“三十税一”的标准再向中央纳税。这说明( )

A.王莽为代汉自立寻找理由 B.西汉佃农的经济负担沉重

C.地方拥有独立的赋税体系 D.豪强对中央集权产生威胁

16.“正经界论”,是要求国家通过强制手段,整理确定不同土地所有者之间的土地疆界区限,以维护土地所有权的思想主张。柳宗元在任柳州刺史时(815~819年),提出“定经界,核名实”,清查土地数量和贫富户口,切实按贫富差异纳税。柳宗元的举措( )

A.反映了唐初税收运行乱象 B.为租庸调制实施创造条件

C.折射出土地兼并现象严重 D.客观上减轻了农民的负担

17.在封建社会中,国家以土地和人口数为依据,向人们征收一定量的田赋、人头税,征发兵役、徭役等,形成基本的制度叫赋役制度(也叫赋税制度)。阅读材料,回答下列问题。

材料 明初赋税分夏税、秋粮两次征收,所征主要是米麦实物。正统年间,江南部分税粮折银征收送赴北京,称“金花银”。明朝后期,张居正在全国推行一条鞭法。一条鞭法实行赋役合并、一概折银,即不但赋税折银征收,而且役也改由丁、田共同承担,折成银两,统一征收。政府所需的役,由政府从税银中拿出一部分统一雇人。一条鞭法是中国赋役制度上的重大变革。1712年,康熙帝规定以前一年的丁银作为定额,不再增加,称“滋生人丁,永不加赋”。雍正帝即位后,将这笔丁银分摊到田赋中,称“摊丁入亩”。从此,在中国历史上存在了约2000年的人头税彻底废除。

——摘编自《选择性必修1 国家制度与社会治理》(人民教育出版社)

(1)根据材料并结合所学知识,概括明朝推行一条鞭法的背景及作用。

(2)根据材料并结合所学知识,分析中国封建社会赋税制度的演变及发展趋势。

18.阅读材料,回答问题。

材料 试以一家计之:高、曾之时,有屋十间,有田一顷,身一人,娶妇后不过二人。以二人居屋十间,食田一顷,宽然有余矣。以一人生三计之,至子之世而父子四人,各娶妇即有八人,八人即不能无佣作之助,是不下十人矣。以十人而居屋十间,食田一顷,吾知其居仅仅足,食亦仅仅足也。子又生孙,孙又娶妇,其间衰老者或有代谢,然已不下二十余人。以二十余人而居屋十间,食田一顷,即量腹而食,度足而居,吾以知其必不敷矣。······或者曰:“高、曾之时,隙地未尽辟,闲鏖(泛指居民)未尽居也。”然亦不过增一倍而止矣,或增三倍五倍而止矣,而户口则增至十倍二十倍,是田与屋之数常处其不足,而户与口之数常处其有余也。又况有兼并之家,一人据百人之屋,一户占百户之田,何怪乎遭风雨霜露饥寒而死者之比比乎?

曰:天地有法乎?曰:水旱疾疫,即天地调剂之法也。······曰:君、相有法乎?曰:使野无闲田,民无剩力,疆土之新辟者,移种民以居之,赋税之繁重者,酌今昔而减之。禁其浮靡,抑其兼并,遇有水旱疾疫,则开仓廪,悉府库以赈之,如是而已,是以君、相调剂之法也。

——摘自【清】洪亮吉《意言·治平篇》

围绕上述材料并结合所学知识,运用唯物史观就“人口问题”提出自己的见解。(要求:观点明确,史论结合,逻辑严密,表述清晰)

参考答案:

1.A

【详解】根据材料“令各省将丁口之赋,摊入地亩输纳征解……将丁银随地起征。”并结合所学知识可知,摊丁入亩,又称作摊丁入地、地丁合一,中国封建社会后期赋役制度的一次重要改革,是清朝政府将历代相沿的丁银并入田赋征收的一种赋税制度,标志着中国实行两千多年人头税(丁税)的废除。所以材料所述政策为摊丁入亩,政府放松对户籍的控制,农民和手工业者从而可以自由迁徙,出卖劳动力,这一政策减轻了国家对农民的人身控制,A项正确;租庸调制,唐时实行的赋税制度,以征收谷物、布匹或者为政府服役为主,是以均田制的推行为基础的赋役制度,与材料主旨不符,排除B项;实行摊丁入亩的赋税制度并不能达到遏制土地兼并的目的,排除C项;政府放松对户籍的控制,农民和手工业者从而可以自由迁徙,出卖劳动力,有利于促进商业发展,而不是阻碍商业发展,排除D项。故选A项。

2.A

【详解】根据材料“税外加一物,皆以枉法论”可知,材料一认为两税法意在防止官员枉法,A项正确;根据材料“赋不加敛而增入”可知,材料二认为两税法增加了财政收入,排除B项;白居易认为两税法意在防止官员枉法,但是把两税法的失败归结于官员腐败有失偏颇,排除C项;材料一认为两税法的失败在于官吏的腐败,材料二认为两税法没有加重百姓负担反而增加了政府收入,两者是从不同的角度来看待两税法的,不能说“后者对两税法的评价较前者更加符合历史事实”,排除D项。故选A项。

3.D

【详解】根据材料可知史料的主要内容是曹操在许下(河南许昌)一带实行屯田制的过程及其产生的积极影响,屯田的基本概念是国家以强制力安置军队或农民开荒种地,为国家提供赋税或为军队提供军粮,根据所学可知曹魏屯田是在面临社会秩序全面崩溃、农业经济遭到严重破坏的大背景下推行的,直接目的是解决军粮短缺问题,但从“所在积谷,仓廪皆满”可以得出这一制度在客观上推动了北方经济的恢复与发展,提高了曹魏的综合国力和军事实力,D项正确;屯田制是对荒地的开垦,不触动封建土地私有制,并不能遏制土地兼并的现象,排除A项;加入屯田的农民都编为“屯田客”,其人身自由受到很大的限制,不得自由退出、迁徙他处,政府强化了对这部分农民的人身控制,排除B项;屯田制最早出现在汉代,早在文景时期,为了防御北方匈奴威胁,西汉政府在北部边疆地区实行屯田政策,以解决边境地区粮食运输困难的问题,排除C项。故选D项。

4.A

【详解】根据材料时间可知,此时处于抗日战争时期,中共中央指示“不应该将负担完全放在地主资本家身上”,其目的是为了团结一切可以团结的力量进行抗日,这有利于巩固抗日民族统一战线,A项正确;根据所学可知,改变以阶级斗争为中心是在十一届三中全会,排除B项;材料反映中共中央为巩固抗日民族统一战线而做的努力,与土地改革无关,排除C项;根据所学可知,1949年中国进入新民主主义社会,排除D项。故选A项。

5.C

【详解】根据题干及所学知识,安史之乱后,唐朝各地方税率“皆由州牧制裁”,唐德宗推行两税法后,种种非法赋敛纳人国家“正供”(正式的国家税收),使其合法化,通过这种措施唐朝意图加强对地方税收的控制,从而割除地方割据的经济基础,加强对地方的控制,C项正确;解决了中央政府的财政收入,该说法过于绝对,排除A项;该措施并没有消除中央与地方的财税矛盾,一定程度上激化了中央和地方的矛盾,排除B项;通过税制改革只是动摇地方的财权,并不能起到铲除地方藩镇割据势力的作用,排除D项。故选C项。

6.C

【详解】根据材料信息“以户为单位来管理人民,是谓‘编户’。同时废除过去封建体制下地方上原有的贵族、长老、族长等地方领袖,所有人统统是国君的臣民,是谓‘齐民’ ”可见“编户齐民”制度有利于加强对人民的控制,有利于政府租赋徭役的征派,增强了政府的组织能力,C项正确;根据材料信息“同时废除过去封建体制下地方上原有的贵族、长老、族长等地方领袖”可见一定程度上打破了“士农工商”的身份差异,排除A项;土地私有制产生的根本原因是生产力的发展,排除B项;县制起源于春秋时期的楚国,郡制起源于秦国,最终成型于秦汉时期。,“编户齐民”制度并非是中国古代郡县制确立的标志,排除D项。故选C项。

7.A

【详解】根据材料“唐代两税法实施之后的中央与地方两税分配表”中的信息,可知,唐代两税法实施之后,地方留成为占比较大,说明地方势力强大,进而说明地方分权的趋势日益明显,A项正确;材料的信息是钱税、粮税,看不出人头税,排除B项;“地方藩镇已完全失去控制”的说法过于绝对,且与史实不符,排除C项;地方截留过多,不能得出增加财政收入的结论,排除D项。故选A项。

8.B

【详解】结合所学知识,1929年南京国民政府提升关税,与当时政府需要增加税收、民族工业发展、遭遇世界性经济大危机有关;1985年较1951年税率降低,适应了经济体制改革、对外开放、经济全球化的需要,可知关税调节受国内外环境的影响,B项正确;材料只有税率的变化不能全面反映建立起完善的关税制度体系,排除A项;改革开放与1929年南京国民政府提升关税无关,排除C项;新中国成立后我国已经收回了关税自主权,排除D项。故选B项。

9.C

【详解】根据材料并结合所学知识可知,正色包括“米、麦”等农作物,折色包括“钱、钞绢”,两者存在一定的比例关系,这说明百姓可以用钱和手工业品缴纳赋税,这为商品经济的发展提供了有利条件,C项正确;朝廷的财政收入明显增加从材料无法判断,排除A项;加重百姓负担从材料无从得出,排除B项;确立了白银的主币地位是在明朝中后期,排除D项。故选C项。

10.D

【详解】根据材料并结合所学可知,唐前期实行的租庸调制“以丁为本”,后改行两税法,按田亩征收地税,按人丁、资产征收户税,这改变了自战国以来以人丁为主的赋税制度,减轻了政府对农民的人身控制;明朝中后期,张居正在全国推行一条鞭法,实行赋役合并、一概折银,政府所需的役,由政府从税银中拿出一部分统一雇人;清康熙五十一年规定“盛世滋丁,永不加赋”,雍正帝将这笔丁银分摊到田赋中,称“摊丁入亩”。从此,在中国历史上存在了2000多年的人头税彻底废除,国家对百姓的人身束缚进一步减弱。由此可知,中国古代赋税制度的演变反映出人身依附关系逐步松弛,D项正确;中国古代赋税制度的征税标准日趋简单化,排除A项;材料强调的是中国古代赋税制度中人身依附关系的变化,无法体现“百姓赋税负担日益沉重”,排除B项;中国古代赋税制度中赋税种类逐步减少,排除C项。故选D项。

11.D

【详解】依据材料可知,秦汉时期强制性服役,隋唐时期的纳庸代役的依据均是以人丁为主,国家对农民的控制较强,明朝一条鞭法后的折银代役的依据是以资产为主,国家对人口控制放松,反映了国家对农民控制逐渐松弛,D项正确;土地私有制在战国时期就已经确立,而且材料与其无关,排除A项;B项是明朝一条鞭法实行的背景,并不能反映材料中徭役的趋势,排除B项;秦汉到明朝一直厉行重农抑商政策,并没有发生变化,排除C项。故选D项。

12.C

【详解】某同学对洪武二十六年岁入粮数超出元朝大德三年之数2.5倍这一历史现象进行探究,应列入其研究范畴的有①征税税率、③人口数量、④粮食生产,①③④符合题意,C项正确;朝贡贸易指的是中国政府准许外国使节在进贡的前提下,随所乘船舶、车马携带商货来中国进行的贸易,②不符合题意,排除ABD三项。故选C项。

13.C

【详解】根据材料“户税部分以征钱为主”可知,两税法部分税收以征钱为主,促进了商品交换中货币的流通,这显然有利于商品经济的发展,C项正确;两税法部分税收以征钱为主,促进了商品经济的发展,同时,以资产为宗,减轻了农民的人身束缚,符合历史发展潮流,A项错误,排除A项;B项错误,两税法的推行减轻了农民的人身束缚,不是加强了人身束缚,排除B项;两税法的实行不能起到抑制地主兼并土地的作用,两税法的推行是在均田制瓦解,土地兼并加强的趋势下做出的税制调整,排除D项。故选C项。

14.B

【详解】结合所学,根据材料“当时人称‘……,民纳地丁之外,别无徭役矣'‘此真旷古未有之善政也'。”可知,摊丁入亩深得人心,调动了劳动者的生产积极性,B项正确;摊丁入亩与推动社会阶层的流动无关,科举制度在一定程度推动了社会阶层的向上流动,排除A项;该措施彻底废除了中国历史上约2000多年的人头税,国家对百姓的人身束缚进一步减弱,在封建社会一直存在人身依附关系,排除C项;把丁税平均摊入田赋中,与国家财政的持续增长无必然联系,排除D项。故选B项。

15.B

【详解】汉朝中央设定的田税是三十税一,但依附豪强的农民向豪强缴税的标准是十分之五,这个比例非常高,因此佃农的经济负担沉重,B项正确;材料中没有关于王莽代汉自立的信息,A项属于过度分析,排除A项;汉朝地方采用的是中央制定的赋税体系,没有独立于中央之外的赋税体系,佃农交给地主的地租并不是独立的赋税体系,排除C项;豪强收佃农的多,交中央的少,这增强了豪强的力量,但材料的设问是说明,D项是推断不如B项契合材料,排除D项。故选B项。

16.D

【详解】依据材料“正经界论”,再结合柳宗元“清查土地数量和贫富户口,切实按贫富差异纳税”可知有利于减轻农民的负担,D项正确;材料所示时间是唐中期之后,排除A项;租庸调制在唐初即实行,排除B项;土地兼并现象在材料中没有体现,排除C项。故选D项。

17.(1)背景:明朝后期,商品经济发展与白银流通量的增加。

作用:①简化税制,促进货币支付税款的发展;

②推动工商业在明朝后期快速发展。

(2)演变及发展趋势:

①征税标准从以人丁为主逐步向以土地为主转变,以唐朝两税法为主要标志;

②赋税由以实物为主逐步向以货币为主转变,以明朝一条鞭法为主要标志;

③赋税征收项目由繁杂向简单转变,以明朝一条鞭法为标志;

④征税时间由不定时逐渐发展为基本定时,以两税法为标志;

⑤农民由必须服一定时期的徭役和兵役发展为可以钱物代役,以“庸”为标志;

⑥封建国家对百姓的人身束缚进一步减弱。

【详解】(1)背景:根据所学知识可知,明朝后期,商品经济发展与白银流通量的增加。作用:根据材料“一条鞭法实行赋役合并、一概折银,即不但赋税折银征收,而且役也改由丁、田共同承担,折成银两,统一征收。政府所需的役,由政府从税银中拿出一部分统一雇人”可知,简化税制,促进货币支付税款的发展;推动工商业在明朝后期快速发展等等。

(2)演变及发展趋势:根据材料“一条鞭法实行赋役合并、一概折银,即不但赋税折银征收,而且役也改由丁、田共同承担,折成银两,统一征收”“将这笔丁银分摊到田赋中”“在中国历史上存在了约2000年的人头税彻底废除”并结合所学知识可知,征税标准从以人丁为主逐步向以土地为主转变,以唐朝两税法为主要标志;赋税由以实物为主逐步向以货币为主转变,以明朝一条鞭法为主要标志;赋税征收项目由繁杂向简单转变,以明朝一条鞭法为标志;征税时间由不定时逐渐发展为基本定时,以两税法为标志;农民由必须服一定时期的徭役和兵役发展为可以钱物代役,以“庸”为标志;封建国家对百姓的人身束缚进一步减弱等等。

18.示例

观点:政府要根据经济和社会发展状况及时调整人口政策。

论述:在小农经济占据主导的时代,随着人口的不断增长,人口与土地之间的矛盾会日益突出。如清初,由于国家统一,政局相对稳定,高产粮食作物的推广,统治者奖励垦荒政策的推行,传统“多子多福”思想根深蒂固,使得人口剧增,人地矛盾突出。同时,开垦土地的速度赶不上人口增长的速度,加之土地兼并激化人地矛盾,民众的生活将会日益艰难,影响整个国家的经济发展、社会安定和人民生活水平的提高,给人民生活带来许多问题。在这样的经济社会环境下,政府应采取适当的人口和社会经济政策,如组织合理开垦土地、减免赋税、抑制兼并、合理进行人口迁移、发展生产力改善农业生产、保护环境可持续发展、移民缓解人口压力等方法,尽力调节人地矛盾,从而缓解社会危机,改善民生。综上,经济基础决定上层建筑。只有人口政策做到人口的增长与社会、经济的发展相适应,与环境、资源相协调,才能维护社会稳定和国家的长治久安。

【详解】观点:根据“然亦不过增一倍而止矣,或增三倍五倍而止矣,而户口则增至十倍二十倍,是田与屋之数常处其不足,而户与口之数常处其有余也。又况有兼并之家,一人据百人之屋,一户占百户之田,何怪乎遭风雨霜露饥寒而死者之比比乎”可得出当时人地矛盾突出,因此以圩人口问题,政府要根据经济和社会发展状况及时调整人口政策。论述:结合所学,可从小农经济的背景、封建土地私有制、土地兼并、国家赋税制度等方面的内容进行概括,可得出在小农经济占据主导的时代,随着人口的不断增长,人口与土地之间的矛盾会日益突出。如清初,由于国家统一,政局相对稳定,高产粮食作物的推广,统治者奖励垦荒政策的推行,传统“多子多福”思想根深蒂固,使得人口剧增,人地矛盾突出。同时,开垦土地的速度赶不上人口增长的速度,加之土地兼并激化人地矛盾,民众的生活将会日益艰难,影响整个国家的经济发展、社会安定和人民生活水平的提高,给人民生活带来许多问题。在这样的经济社会环境下,政府应采取适当的人口和社会经济政策,如组织合理开垦土地、减免赋税、抑制兼并、合理进行人口迁移、发展生产力改善农业生产、保护环境可持续发展、移民缓解人口压力等方法,尽力调节人地矛盾,从而缓解社会危机,改善民生。综上,经济基础决定上层建筑。只有人口政策做到人口的增长与社会、经济的发展相适应,与环境、资源相协调,才能维护社会稳定和国家的长治久安。

1.《清史稿·食货志》记载:“令各省将丁口之赋,摊入地亩输纳征解……将丁银随地起征。”这一政策( )

A.减弱了人身束缚 B.完善了租庸调制

C.遏制了土地兼并 D.阻碍了商业发展

2.下列两则材料是对两税法影响的不同看法。对此理解正确的是( )

国家定两税,本意在忧人。厥初访其淫,明救内外臣;税外加一物,皆以枉法论。奈何岁月久,贪吏得因循。——唐《白居易集》卷《重赋》 天下便之,人不土断而地著,赋不加敛而增入,版籍不造而得其虚实,贪吏不诚而奸无所取,自是轻重之权,始归于朝廷。——后晋《旧唐书》卷《杨炎传》

A.前者认为两税法意在防止官员枉法

B.后者认为两税法降低了国家财政收入

C.前者把两税法的失败归结于官吏腐败非常客观

D.后者对两税法的评价较前者更加符合历史事实

3.史料记载:“羽林监枣祗请建置屯田,曹操从之,以祗为屯田都尉,以骑都尉任峻为典农中郎将。募民屯田许下,得谷百万斛。于是州郡倒置田官,所在积谷,仓廪皆满。故操征伐四方,无运粮之劳,遂能兼并群雄。”由此可见,曹操的做法( )

A.遏制了土地兼并的现象 B.弱化了政府对农民的人身控制

C.开创了流民屯田的范例 D.有利于北方地区经济恢复发展

4.1940年中共中央对党内发布指示,进一步明确指出;必须按收入多少规定纳税额,一切有收入的人民,不论工人农民,均须负担国家赋税,不应该将负担完全放在地主资本家身上。该指示的推行( )

A.有利于巩固抗日民族统一战线 B.改变了阶级斗争为中心的立场

C.促进了土地改革运动顺利开展 D.加快了向新民主主义社会过渡

5.安史之乱后,唐朝各地方税率“皆由州牧制裁”,各地“征敛多名,且无恒数”,这些非法赋敛多为地方所有。唐德宗推行两税法时,将地方别出心裁的种种非法赋敛纳人国家“正供”(正式的国家税收),使其合法化。这一举措( )

A.解决了中央政府的财政收入 B.消除了中央与地方的财税矛盾

C.意在加强中央对地方的控制 D.有利于铲除地方藩镇割据势力

6.所谓“编户齐民” ,以户为单位来管理人民,是谓“编户”。同时废除过去封建体制下地方上原有的贵族、长老、族长等地方领袖,所有人统统是国君的臣民,是谓“齐民”,总称“编户齐民”。这一制度( )

A.固化了“士农工商”的身份差异 B.是土地私有制产生的根本原因

C.有利于政府掌控人口征发赋役 D.是中国古代郡县制确立的标志

7.下图是唐代两税法实施之后的中央与地方两税分配表。根据此图,得出的合理推断是( )

A.地方分权的趋势日益明显 B.税收种类逐渐侧重于人头税

C.地方藩镇已完全失去控制 D.两税法有利于增加财政收入

8.1929年,南京国民政府公布实施《海关进出口税则》,进口商品的关税从4%大幅提升到10%,之后又增加到25%。1985年,国务院颁布《中华人民共和国海关进出口税则》,对比1951年税则的进口税率平均水平下降近10%,55%的税目降低了税率。这说明( )

A.建立起完善的关税制度体系 B.关税调节受国内外环境的影响

C.改革开放促进关税制度改革 D.中国一贯重视回收关税自主权

9.自洪武九年开始折纳上交物品至洪武十七年正式出现折色概念,以折色物品征收田税一直存续于整个明代,为保证田税折色征收与实物米麦价值的一致性,严格规范本色与折色之间的比例关系(如下表)。明代的这一做法( )

夏税 正色 米、麦 银:钱:钞:米=1两:1000文:1贯:1石 棉苎:米:麦=1匹:6斗:麦7斗 麻布:米:麦=1匹:4斗:麦5斗 注:云南以金、银、布、贝、漆、丹砂代折秋粮(洪武十七年)绢

折色 钱、钞绢

秋税 正色 米

折色 钱、钞绢

A.促使朝廷的财政收入明显增加 B.加重了百姓的赋税负担

C.为商品经济的发展提供了契机 D.确立了白银的主币地位

10.唐前期实行“以丁为本”的租庸调制,后改行两税法,按田亩征收地税,按人丁、资产征收户税。明朝后期,实行赋役合并、一概折银。清康熙五十一年规定“盛世滋丁,永不加赋”,雍正帝将这笔丁银分摊到田赋中,称“摊丁入亩”。中国古代赋税制度的演变反映出( )

A.征税标准日趋复杂化 B.百姓赋税负担日益沉重

C.赋税种类逐步多样化 D.人身依附关系逐步松弛

11.徭役在中国古代变化比较大,秦汉时期强制性服役,隋唐可以纳庸代役,明朝一条鞭法后折银代役。这一趋势反映了( )

A.土地私有制逐步确立 B.白银流通量出现大幅增长

C.重农抑商政策的变化 D.国家对农民控制逐渐松弛

12.洪武二十六年,明政府官方所记税粮数为米24729450石,麦4712900石,当年岁入粮数超出元朝大德三年之数2.5倍。某同学对此历史现象进行研究,下列项中应列入其研究范畴的有( )

①征税税率 ②朝贡贸易 ③人口数量 ④粮食生产

A.①②③ B.①②④ C.①③④ D.②③④

13.公元780年,唐德宗接受率相杨炎建议实行两税法,其中户税部分以征钱为主(过去租腐调以实物征收为主),农民需将自家出产的绢帛等实物变卖。这一措施( )

A.违背历史发展潮流 B.加强对农民人身束缚

C.促进商品经济发展 D.限制地主的土地兼并

14.清朝雍正时期实行“摊丁入亩”,把丁税平均摊入田赋中,征收统一的地丁银。当时人称“自后丁徭和地赋合而为一,民纳地丁之外,别无徭役矣”“此真旷古未有之善政也”。这一措施( )

A.推动了社会阶层的上下流动 B.调动了劳动者的生产积极性

C.解除了封建的人身依附关系 D.保证了国家财政的持续增长

15.王莽在分析汉代田赋时指出,汉朝减轻了田租负担,采用“三十税一”的制度。豪强侵占农民土地后,依附豪强的农民要按照“什税五”的标准向,其上交收获,豪强则按照“三十税一”的标准再向中央纳税。这说明( )

A.王莽为代汉自立寻找理由 B.西汉佃农的经济负担沉重

C.地方拥有独立的赋税体系 D.豪强对中央集权产生威胁

16.“正经界论”,是要求国家通过强制手段,整理确定不同土地所有者之间的土地疆界区限,以维护土地所有权的思想主张。柳宗元在任柳州刺史时(815~819年),提出“定经界,核名实”,清查土地数量和贫富户口,切实按贫富差异纳税。柳宗元的举措( )

A.反映了唐初税收运行乱象 B.为租庸调制实施创造条件

C.折射出土地兼并现象严重 D.客观上减轻了农民的负担

17.在封建社会中,国家以土地和人口数为依据,向人们征收一定量的田赋、人头税,征发兵役、徭役等,形成基本的制度叫赋役制度(也叫赋税制度)。阅读材料,回答下列问题。

材料 明初赋税分夏税、秋粮两次征收,所征主要是米麦实物。正统年间,江南部分税粮折银征收送赴北京,称“金花银”。明朝后期,张居正在全国推行一条鞭法。一条鞭法实行赋役合并、一概折银,即不但赋税折银征收,而且役也改由丁、田共同承担,折成银两,统一征收。政府所需的役,由政府从税银中拿出一部分统一雇人。一条鞭法是中国赋役制度上的重大变革。1712年,康熙帝规定以前一年的丁银作为定额,不再增加,称“滋生人丁,永不加赋”。雍正帝即位后,将这笔丁银分摊到田赋中,称“摊丁入亩”。从此,在中国历史上存在了约2000年的人头税彻底废除。

——摘编自《选择性必修1 国家制度与社会治理》(人民教育出版社)

(1)根据材料并结合所学知识,概括明朝推行一条鞭法的背景及作用。

(2)根据材料并结合所学知识,分析中国封建社会赋税制度的演变及发展趋势。

18.阅读材料,回答问题。

材料 试以一家计之:高、曾之时,有屋十间,有田一顷,身一人,娶妇后不过二人。以二人居屋十间,食田一顷,宽然有余矣。以一人生三计之,至子之世而父子四人,各娶妇即有八人,八人即不能无佣作之助,是不下十人矣。以十人而居屋十间,食田一顷,吾知其居仅仅足,食亦仅仅足也。子又生孙,孙又娶妇,其间衰老者或有代谢,然已不下二十余人。以二十余人而居屋十间,食田一顷,即量腹而食,度足而居,吾以知其必不敷矣。······或者曰:“高、曾之时,隙地未尽辟,闲鏖(泛指居民)未尽居也。”然亦不过增一倍而止矣,或增三倍五倍而止矣,而户口则增至十倍二十倍,是田与屋之数常处其不足,而户与口之数常处其有余也。又况有兼并之家,一人据百人之屋,一户占百户之田,何怪乎遭风雨霜露饥寒而死者之比比乎?

曰:天地有法乎?曰:水旱疾疫,即天地调剂之法也。······曰:君、相有法乎?曰:使野无闲田,民无剩力,疆土之新辟者,移种民以居之,赋税之繁重者,酌今昔而减之。禁其浮靡,抑其兼并,遇有水旱疾疫,则开仓廪,悉府库以赈之,如是而已,是以君、相调剂之法也。

——摘自【清】洪亮吉《意言·治平篇》

围绕上述材料并结合所学知识,运用唯物史观就“人口问题”提出自己的见解。(要求:观点明确,史论结合,逻辑严密,表述清晰)

参考答案:

1.A

【详解】根据材料“令各省将丁口之赋,摊入地亩输纳征解……将丁银随地起征。”并结合所学知识可知,摊丁入亩,又称作摊丁入地、地丁合一,中国封建社会后期赋役制度的一次重要改革,是清朝政府将历代相沿的丁银并入田赋征收的一种赋税制度,标志着中国实行两千多年人头税(丁税)的废除。所以材料所述政策为摊丁入亩,政府放松对户籍的控制,农民和手工业者从而可以自由迁徙,出卖劳动力,这一政策减轻了国家对农民的人身控制,A项正确;租庸调制,唐时实行的赋税制度,以征收谷物、布匹或者为政府服役为主,是以均田制的推行为基础的赋役制度,与材料主旨不符,排除B项;实行摊丁入亩的赋税制度并不能达到遏制土地兼并的目的,排除C项;政府放松对户籍的控制,农民和手工业者从而可以自由迁徙,出卖劳动力,有利于促进商业发展,而不是阻碍商业发展,排除D项。故选A项。

2.A

【详解】根据材料“税外加一物,皆以枉法论”可知,材料一认为两税法意在防止官员枉法,A项正确;根据材料“赋不加敛而增入”可知,材料二认为两税法增加了财政收入,排除B项;白居易认为两税法意在防止官员枉法,但是把两税法的失败归结于官员腐败有失偏颇,排除C项;材料一认为两税法的失败在于官吏的腐败,材料二认为两税法没有加重百姓负担反而增加了政府收入,两者是从不同的角度来看待两税法的,不能说“后者对两税法的评价较前者更加符合历史事实”,排除D项。故选A项。

3.D

【详解】根据材料可知史料的主要内容是曹操在许下(河南许昌)一带实行屯田制的过程及其产生的积极影响,屯田的基本概念是国家以强制力安置军队或农民开荒种地,为国家提供赋税或为军队提供军粮,根据所学可知曹魏屯田是在面临社会秩序全面崩溃、农业经济遭到严重破坏的大背景下推行的,直接目的是解决军粮短缺问题,但从“所在积谷,仓廪皆满”可以得出这一制度在客观上推动了北方经济的恢复与发展,提高了曹魏的综合国力和军事实力,D项正确;屯田制是对荒地的开垦,不触动封建土地私有制,并不能遏制土地兼并的现象,排除A项;加入屯田的农民都编为“屯田客”,其人身自由受到很大的限制,不得自由退出、迁徙他处,政府强化了对这部分农民的人身控制,排除B项;屯田制最早出现在汉代,早在文景时期,为了防御北方匈奴威胁,西汉政府在北部边疆地区实行屯田政策,以解决边境地区粮食运输困难的问题,排除C项。故选D项。

4.A

【详解】根据材料时间可知,此时处于抗日战争时期,中共中央指示“不应该将负担完全放在地主资本家身上”,其目的是为了团结一切可以团结的力量进行抗日,这有利于巩固抗日民族统一战线,A项正确;根据所学可知,改变以阶级斗争为中心是在十一届三中全会,排除B项;材料反映中共中央为巩固抗日民族统一战线而做的努力,与土地改革无关,排除C项;根据所学可知,1949年中国进入新民主主义社会,排除D项。故选A项。

5.C

【详解】根据题干及所学知识,安史之乱后,唐朝各地方税率“皆由州牧制裁”,唐德宗推行两税法后,种种非法赋敛纳人国家“正供”(正式的国家税收),使其合法化,通过这种措施唐朝意图加强对地方税收的控制,从而割除地方割据的经济基础,加强对地方的控制,C项正确;解决了中央政府的财政收入,该说法过于绝对,排除A项;该措施并没有消除中央与地方的财税矛盾,一定程度上激化了中央和地方的矛盾,排除B项;通过税制改革只是动摇地方的财权,并不能起到铲除地方藩镇割据势力的作用,排除D项。故选C项。

6.C

【详解】根据材料信息“以户为单位来管理人民,是谓‘编户’。同时废除过去封建体制下地方上原有的贵族、长老、族长等地方领袖,所有人统统是国君的臣民,是谓‘齐民’ ”可见“编户齐民”制度有利于加强对人民的控制,有利于政府租赋徭役的征派,增强了政府的组织能力,C项正确;根据材料信息“同时废除过去封建体制下地方上原有的贵族、长老、族长等地方领袖”可见一定程度上打破了“士农工商”的身份差异,排除A项;土地私有制产生的根本原因是生产力的发展,排除B项;县制起源于春秋时期的楚国,郡制起源于秦国,最终成型于秦汉时期。,“编户齐民”制度并非是中国古代郡县制确立的标志,排除D项。故选C项。

7.A

【详解】根据材料“唐代两税法实施之后的中央与地方两税分配表”中的信息,可知,唐代两税法实施之后,地方留成为占比较大,说明地方势力强大,进而说明地方分权的趋势日益明显,A项正确;材料的信息是钱税、粮税,看不出人头税,排除B项;“地方藩镇已完全失去控制”的说法过于绝对,且与史实不符,排除C项;地方截留过多,不能得出增加财政收入的结论,排除D项。故选A项。

8.B

【详解】结合所学知识,1929年南京国民政府提升关税,与当时政府需要增加税收、民族工业发展、遭遇世界性经济大危机有关;1985年较1951年税率降低,适应了经济体制改革、对外开放、经济全球化的需要,可知关税调节受国内外环境的影响,B项正确;材料只有税率的变化不能全面反映建立起完善的关税制度体系,排除A项;改革开放与1929年南京国民政府提升关税无关,排除C项;新中国成立后我国已经收回了关税自主权,排除D项。故选B项。

9.C

【详解】根据材料并结合所学知识可知,正色包括“米、麦”等农作物,折色包括“钱、钞绢”,两者存在一定的比例关系,这说明百姓可以用钱和手工业品缴纳赋税,这为商品经济的发展提供了有利条件,C项正确;朝廷的财政收入明显增加从材料无法判断,排除A项;加重百姓负担从材料无从得出,排除B项;确立了白银的主币地位是在明朝中后期,排除D项。故选C项。

10.D

【详解】根据材料并结合所学可知,唐前期实行的租庸调制“以丁为本”,后改行两税法,按田亩征收地税,按人丁、资产征收户税,这改变了自战国以来以人丁为主的赋税制度,减轻了政府对农民的人身控制;明朝中后期,张居正在全国推行一条鞭法,实行赋役合并、一概折银,政府所需的役,由政府从税银中拿出一部分统一雇人;清康熙五十一年规定“盛世滋丁,永不加赋”,雍正帝将这笔丁银分摊到田赋中,称“摊丁入亩”。从此,在中国历史上存在了2000多年的人头税彻底废除,国家对百姓的人身束缚进一步减弱。由此可知,中国古代赋税制度的演变反映出人身依附关系逐步松弛,D项正确;中国古代赋税制度的征税标准日趋简单化,排除A项;材料强调的是中国古代赋税制度中人身依附关系的变化,无法体现“百姓赋税负担日益沉重”,排除B项;中国古代赋税制度中赋税种类逐步减少,排除C项。故选D项。

11.D

【详解】依据材料可知,秦汉时期强制性服役,隋唐时期的纳庸代役的依据均是以人丁为主,国家对农民的控制较强,明朝一条鞭法后的折银代役的依据是以资产为主,国家对人口控制放松,反映了国家对农民控制逐渐松弛,D项正确;土地私有制在战国时期就已经确立,而且材料与其无关,排除A项;B项是明朝一条鞭法实行的背景,并不能反映材料中徭役的趋势,排除B项;秦汉到明朝一直厉行重农抑商政策,并没有发生变化,排除C项。故选D项。

12.C

【详解】某同学对洪武二十六年岁入粮数超出元朝大德三年之数2.5倍这一历史现象进行探究,应列入其研究范畴的有①征税税率、③人口数量、④粮食生产,①③④符合题意,C项正确;朝贡贸易指的是中国政府准许外国使节在进贡的前提下,随所乘船舶、车马携带商货来中国进行的贸易,②不符合题意,排除ABD三项。故选C项。

13.C

【详解】根据材料“户税部分以征钱为主”可知,两税法部分税收以征钱为主,促进了商品交换中货币的流通,这显然有利于商品经济的发展,C项正确;两税法部分税收以征钱为主,促进了商品经济的发展,同时,以资产为宗,减轻了农民的人身束缚,符合历史发展潮流,A项错误,排除A项;B项错误,两税法的推行减轻了农民的人身束缚,不是加强了人身束缚,排除B项;两税法的实行不能起到抑制地主兼并土地的作用,两税法的推行是在均田制瓦解,土地兼并加强的趋势下做出的税制调整,排除D项。故选C项。

14.B

【详解】结合所学,根据材料“当时人称‘……,民纳地丁之外,别无徭役矣'‘此真旷古未有之善政也'。”可知,摊丁入亩深得人心,调动了劳动者的生产积极性,B项正确;摊丁入亩与推动社会阶层的流动无关,科举制度在一定程度推动了社会阶层的向上流动,排除A项;该措施彻底废除了中国历史上约2000多年的人头税,国家对百姓的人身束缚进一步减弱,在封建社会一直存在人身依附关系,排除C项;把丁税平均摊入田赋中,与国家财政的持续增长无必然联系,排除D项。故选B项。

15.B

【详解】汉朝中央设定的田税是三十税一,但依附豪强的农民向豪强缴税的标准是十分之五,这个比例非常高,因此佃农的经济负担沉重,B项正确;材料中没有关于王莽代汉自立的信息,A项属于过度分析,排除A项;汉朝地方采用的是中央制定的赋税体系,没有独立于中央之外的赋税体系,佃农交给地主的地租并不是独立的赋税体系,排除C项;豪强收佃农的多,交中央的少,这增强了豪强的力量,但材料的设问是说明,D项是推断不如B项契合材料,排除D项。故选B项。

16.D

【详解】依据材料“正经界论”,再结合柳宗元“清查土地数量和贫富户口,切实按贫富差异纳税”可知有利于减轻农民的负担,D项正确;材料所示时间是唐中期之后,排除A项;租庸调制在唐初即实行,排除B项;土地兼并现象在材料中没有体现,排除C项。故选D项。

17.(1)背景:明朝后期,商品经济发展与白银流通量的增加。

作用:①简化税制,促进货币支付税款的发展;

②推动工商业在明朝后期快速发展。

(2)演变及发展趋势:

①征税标准从以人丁为主逐步向以土地为主转变,以唐朝两税法为主要标志;

②赋税由以实物为主逐步向以货币为主转变,以明朝一条鞭法为主要标志;

③赋税征收项目由繁杂向简单转变,以明朝一条鞭法为标志;

④征税时间由不定时逐渐发展为基本定时,以两税法为标志;

⑤农民由必须服一定时期的徭役和兵役发展为可以钱物代役,以“庸”为标志;

⑥封建国家对百姓的人身束缚进一步减弱。

【详解】(1)背景:根据所学知识可知,明朝后期,商品经济发展与白银流通量的增加。作用:根据材料“一条鞭法实行赋役合并、一概折银,即不但赋税折银征收,而且役也改由丁、田共同承担,折成银两,统一征收。政府所需的役,由政府从税银中拿出一部分统一雇人”可知,简化税制,促进货币支付税款的发展;推动工商业在明朝后期快速发展等等。

(2)演变及发展趋势:根据材料“一条鞭法实行赋役合并、一概折银,即不但赋税折银征收,而且役也改由丁、田共同承担,折成银两,统一征收”“将这笔丁银分摊到田赋中”“在中国历史上存在了约2000年的人头税彻底废除”并结合所学知识可知,征税标准从以人丁为主逐步向以土地为主转变,以唐朝两税法为主要标志;赋税由以实物为主逐步向以货币为主转变,以明朝一条鞭法为主要标志;赋税征收项目由繁杂向简单转变,以明朝一条鞭法为标志;征税时间由不定时逐渐发展为基本定时,以两税法为标志;农民由必须服一定时期的徭役和兵役发展为可以钱物代役,以“庸”为标志;封建国家对百姓的人身束缚进一步减弱等等。

18.示例

观点:政府要根据经济和社会发展状况及时调整人口政策。

论述:在小农经济占据主导的时代,随着人口的不断增长,人口与土地之间的矛盾会日益突出。如清初,由于国家统一,政局相对稳定,高产粮食作物的推广,统治者奖励垦荒政策的推行,传统“多子多福”思想根深蒂固,使得人口剧增,人地矛盾突出。同时,开垦土地的速度赶不上人口增长的速度,加之土地兼并激化人地矛盾,民众的生活将会日益艰难,影响整个国家的经济发展、社会安定和人民生活水平的提高,给人民生活带来许多问题。在这样的经济社会环境下,政府应采取适当的人口和社会经济政策,如组织合理开垦土地、减免赋税、抑制兼并、合理进行人口迁移、发展生产力改善农业生产、保护环境可持续发展、移民缓解人口压力等方法,尽力调节人地矛盾,从而缓解社会危机,改善民生。综上,经济基础决定上层建筑。只有人口政策做到人口的增长与社会、经济的发展相适应,与环境、资源相协调,才能维护社会稳定和国家的长治久安。

【详解】观点:根据“然亦不过增一倍而止矣,或增三倍五倍而止矣,而户口则增至十倍二十倍,是田与屋之数常处其不足,而户与口之数常处其有余也。又况有兼并之家,一人据百人之屋,一户占百户之田,何怪乎遭风雨霜露饥寒而死者之比比乎”可得出当时人地矛盾突出,因此以圩人口问题,政府要根据经济和社会发展状况及时调整人口政策。论述:结合所学,可从小农经济的背景、封建土地私有制、土地兼并、国家赋税制度等方面的内容进行概括,可得出在小农经济占据主导的时代,随着人口的不断增长,人口与土地之间的矛盾会日益突出。如清初,由于国家统一,政局相对稳定,高产粮食作物的推广,统治者奖励垦荒政策的推行,传统“多子多福”思想根深蒂固,使得人口剧增,人地矛盾突出。同时,开垦土地的速度赶不上人口增长的速度,加之土地兼并激化人地矛盾,民众的生活将会日益艰难,影响整个国家的经济发展、社会安定和人民生活水平的提高,给人民生活带来许多问题。在这样的经济社会环境下,政府应采取适当的人口和社会经济政策,如组织合理开垦土地、减免赋税、抑制兼并、合理进行人口迁移、发展生产力改善农业生产、保护环境可持续发展、移民缓解人口压力等方法,尽力调节人地矛盾,从而缓解社会危机,改善民生。综上,经济基础决定上层建筑。只有人口政策做到人口的增长与社会、经济的发展相适应,与环境、资源相协调,才能维护社会稳定和国家的长治久安。

同课章节目录

- 第一单元 政治制度

- 第1课 中国古代政治制度的形成与发展

- 第2课 西方国家古代和近代政治制度的演变

- 第3课 中国近代至当代政治制度的演变

- 第4课 中国历代变法和改革

- 第二单元 官员的选拔与管理

- 第5课 中国古代官员的选拔与管理

- 第6课 西方的文官制度

- 第7课 近代以来中国的官员选拨与管理

- 第三单元 法律与教化

- 第8课 中国古代的法治与教化

- 第9课 近代西方的法律与教化

- 第10课 当代中国的法治与精神文明建设

- 第四单元 民族关系与国家关系

- 第11课 中国古代的民族关系与对外交往

- 第12课 近代西方民族国家与国际法的发展

- 第13课 当代中国的民族政策

- 第14课 当代中国的外交

- 第五单元 货币与赋税制度

- 第15课 货币的使用与世界货币体系的形成

- 第16课 中国赋税制度的演变

- 第六单元 基层治理与社会保障

- 第17课 中国古代的户籍制度与社会治理

- 第18课 世界主要国家的基层治理与社会保障

- 活动课 中国历史上的大一统国家治理