选择性必修1第16课 中国赋税制度的演变 教学设计

文档属性

| 名称 | 选择性必修1第16课 中国赋税制度的演变 教学设计 |

|

|

| 格式 | doc | ||

| 文件大小 | 98.5KB | ||

| 资源类型 | 教案 | ||

| 版本资源 | 统编版 | ||

| 科目 | 历史 | ||

| 更新时间 | 2023-06-21 00:00:00 | ||

文档简介

选择性必修1 国家制度与社会治理

中国赋税制度的演变

内容要求:了解中国古代赋税制度的演变;了解关税、个人所得税制度的产生及其在中国的实行。

教学目标:通过对赋、税、租、调、庸、两税法、一条鞭法和摊丁入亩等概念的梳理,掌握中国古代赋税制度在不同时期的演变和完善;运用唯物史观指导,引导学生从历史的角度考虑具体的国情和当时的社会状况,认识赋税制度的演变是与解决特定社会问题相关;通过对关税、个人所得税制度的产生及其在中国的实行的学习,认识我国收回关税主权,完善税收制度的意义。

教学设计:

导入:图片增值税发票和个人所得税截图

师:对于赋税,现阶段的我们没有直接的体验,更多的是通过这样的发票有所了解,今天我们就来了解中国赋税的演变。

(设计意图:税收对于我们学生而言,没有什么切实的体验,平时能接触到的就是税收发票,引出税收的前世今生。)

材料:税:《说文解字》:税,租也,从禾兑声

(齐国)赋禄以粟,案田而税,二岁而税一,上年什取三,中年什取二,下年什取一,岁饥不税。

——《管子·大匡》

初税亩,非礼也。

——《左传》

师:税字“从禾兑声”,结合材料,最初的税与什么有关?为什么《左传》认为初税亩,非礼?

生:税,从禾兑声,说明与田地出产有关,从“案田而税”和“初税亩”可以得出。政府对田地出产收税,说明田地是属于私人的,“初税亩”的背景就是土地开始私有,原有的井田制遭到破坏,因此认为“非礼也”。

(设计意图:上述材料是目前关于税的最早记载,从“案田而税”和“初税亩”可知,征税是因为田亩,确切的说是田亩里的产出,因此,也称田税或田赋、田租。而认为“非礼”是因为初税亩认可了土地的私有制,西周的井田制走向瓦解。)

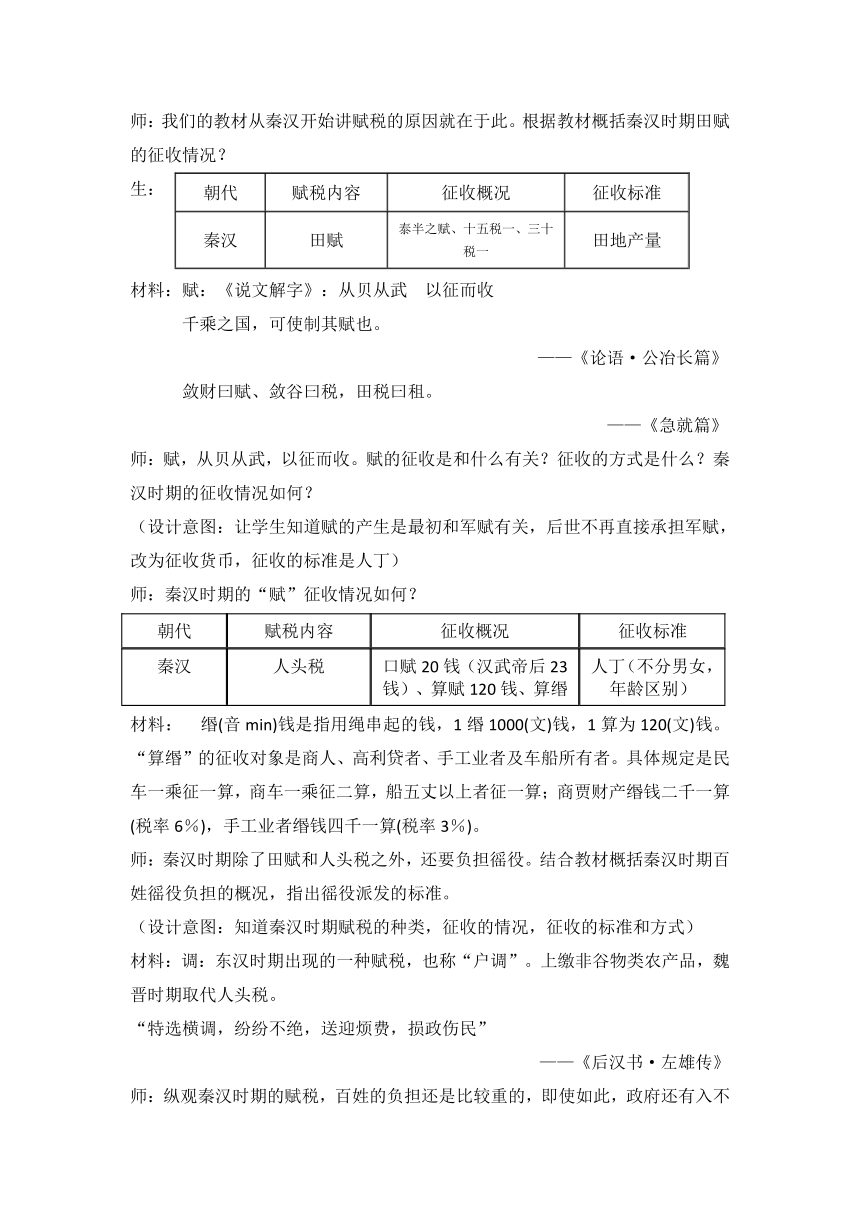

师:我们的教材从秦汉开始讲赋税的原因就在于此。根据教材概括秦汉时期田赋的征收情况?

朝代 赋税内容 征收概况 征收标准

秦汉 田赋 泰半之赋、十五税一、三十税一 田地产量

生:

材料:赋:《说文解字》:从贝从武 以征而收

千乘之国,可使制其赋也。

——《论语·公冶长篇》

敛财曰赋、敛谷曰税,田税曰租。

——《急就篇》

师:赋,从贝从武,以征而收。赋的征收是和什么有关?征收的方式是什么?秦汉时期的征收情况如何?

(设计意图:让学生知道赋的产生是最初和军赋有关,后世不再直接承担军赋,改为征收货币,征收的标准是人丁)

师:秦汉时期的“赋”征收情况如何?

朝代 赋税内容 征收概况 征收标准

秦汉 人头税 口赋20钱(汉武帝后23钱)、算赋120钱、算缗 人丁(不分男女,年龄区别)

材料: 缗(音min)钱是指用绳串起的钱,1缗1000(文)钱,1算为120(文)钱。“算缗”的征收对象是商人、高利贷者、手工业者及车船所有者。具体规定是民车一乘征一算,商车一乘征二算,船五丈以上者征一算;商贾财产缗钱二千一算(税率6%),手工业者缗钱四千一算(税率3%)。

师:秦汉时期除了田赋和人头税之外,还要负担徭役。结合教材概括秦汉时期百姓徭役负担的概况,指出徭役派发的标准。

(设计意图:知道秦汉时期赋税的种类,征收的情况,征收的标准和方式)

材料:调:东汉时期出现的一种赋税,也称“户调”。上缴非谷物类农产品,魏晋时期取代人头税。

“特选横调,纷纷不绝,送迎烦费,损政伤民”

——《后汉书·左雄传》

师:纵观秦汉时期的赋税,百姓的负担还是比较重的,即使如此,政府还有入不敷出的时候,那这个时候政府就会以户为单位进行“调”,逐渐制度化并取代人头税。

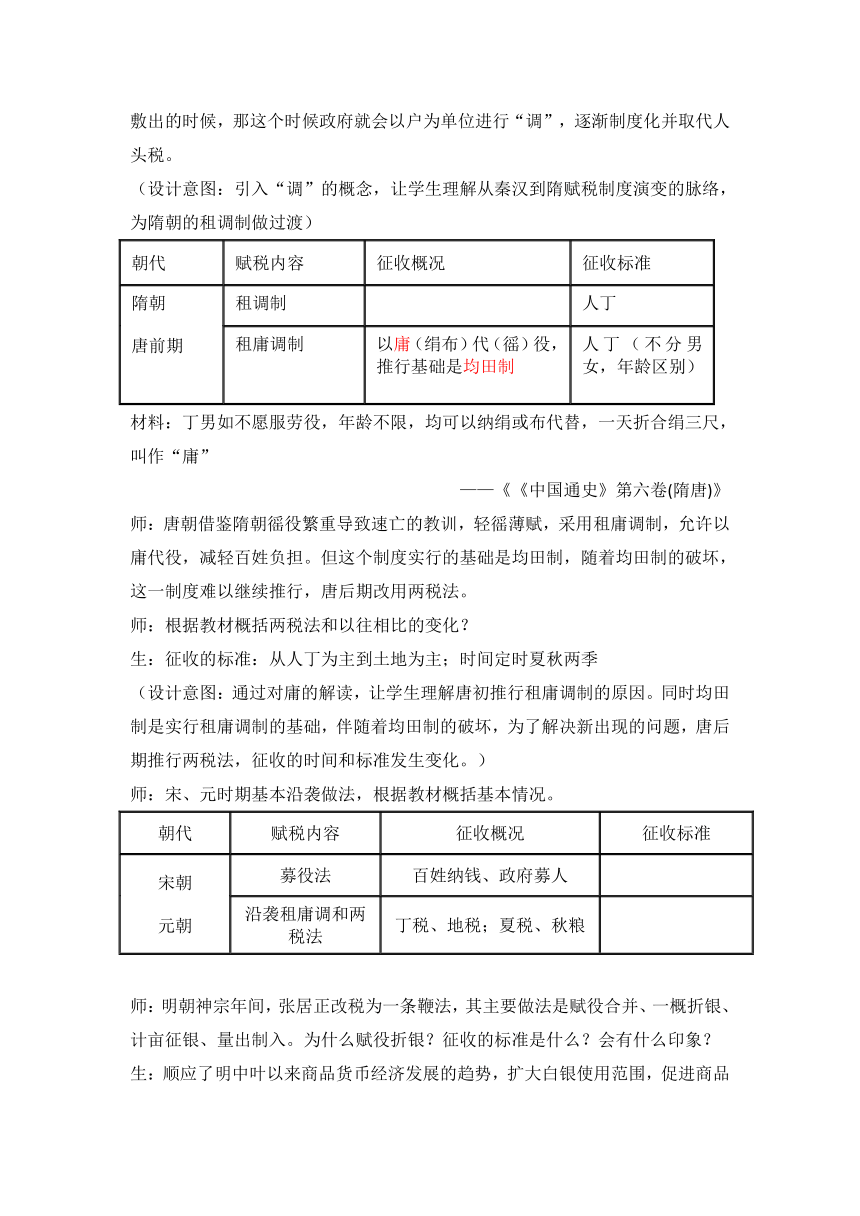

(设计意图:引入“调”的概念,让学生理解从秦汉到隋赋税制度演变的脉络,为隋朝的租调制做过渡)

朝代 赋税内容 征收概况 征收标准

隋朝唐前期 租调制 人丁

租庸调制 以庸(绢布)代(徭)役,推行基础是均田制 人丁(不分男女,年龄区别)

材料:丁男如不愿服劳役,年龄不限,均可以纳绢或布代替,一天折合绢三尺,叫作“庸”

——《《中国通史》第六卷(隋唐)》

师:唐朝借鉴隋朝徭役繁重导致速亡的教训,轻徭薄赋,采用租庸调制,允许以庸代役,减轻百姓负担。但这个制度实行的基础是均田制,随着均田制的破坏,这一制度难以继续推行,唐后期改用两税法。

师:根据教材概括两税法和以往相比的变化?

生:征收的标准:从人丁为主到土地为主;时间定时夏秋两季

(设计意图:通过对庸的解读,让学生理解唐初推行租庸调制的原因。同时均田制是实行租庸调制的基础,伴随着均田制的破坏,为了解决新出现的问题,唐后期推行两税法,征收的时间和标准发生变化。)

师:宋、元时期基本沿袭做法,根据教材概括基本情况。

朝代 赋税内容 征收概况 征收标准

宋朝元朝 募役法 百姓纳钱、政府募人

沿袭租庸调和两税法 丁税、地税;夏税、秋粮

师:明朝神宗年间,张居正改税为一条鞭法,其主要做法是赋役合并、一概折银、计亩征银、量出制入。为什么赋役折银?征收的标准是什么?会有什么印象?

生:顺应了明中叶以来商品货币经济发展的趋势,扩大白银使用范围,促进商品货币经济的发展。一定程度上减轻了无地、少地农民的负担。 实质上把明中叶以来的各种加派固定下来,并使之合法化,具有加赋的性质。

(设计意图:认识明朝一条鞭法产生的原因及影响。)

朝代 赋税内容 征收概况 征收标准

明朝 一条鞭法 赋役合并、一概折银 计亩征银、量出制入 以土地为主

师:唐两税法使赋税征收标准以土地为主,明一条鞭法使赋税征收形式以货币为主,并最终为丁银在清朝的废除打下基础。中国历史上存在2000多年的人头税彻底废除。

朝代 赋税内容 征收概况 征收标准

清朝 摊丁入亩 康熙“盛世滋丁,永不加赋”;雍正“摊丁入亩” 土地

师:根据所学,概括中国古代赋役制度演变的特点

1.征税标准 :从以人丁为主到以土地为主,从服徭役、兵役到纳绢代役。

2.交纳方式:从实物为主向货币为主转变。

3.交纳时间:从不定时到基本定时。

4.征税种类:从繁杂到简单,商品税逐渐增加

材料:“历史上税费改革进行过不止一次 每次税费合并以后,都抬高了下一次农民负担的门槛,而人们又往往把以前农民税费合并的基础忘掉,认为又是合理的。”

——温家宝

2005年12月 29日第十届全国人民代表大会常务委员会第十九次会议通过了关于自2006年1月1日起废止《中华人民共和国农业税条例》的决定,这意味着中国农民已经缴纳了2600年的农业税这一“皇粮国税”被彻底取消。

师:除了赋税外,我国还有关税和个人所得税。首先我们来看关税。今天的关税指进出口商品经过一国关境时,由政府所设置的海关向其进出口商所征收的税收,但在历史上长期存在国内关税。

材料: 以九赋敛财贿:……七曰关市之赋,八曰山泽之赋……。 ——《周礼·天官·大宰》

《左传》昭公二十年曰:“倡介之关(杜预注:迫近国都之关),暴征其私。

“通韩之上党于共、莫,使道已通,因而关之,出入者赋之。

——《战国策·魏策三》“魏将与秦攻韩”

师:国内关税最早出现于西周,直到1937年才彻底废除。它为什么会长期存在?

材料:应纳进出口货税饷费,均以秉公议定则例 ——《南京条约》

赫德曾担任晚清海关总税务司达半个世纪之久代表列强把持我国海关大权,在任内创建了税收、统计、浚港、检疫等一整套严格的海关管理制度和现代邮政系统。

师:根据材料指出国境关税开始丧失的标志?晚清时期国境关税丧失的主要表现是什么?

师:南京国民政府时期,政府为收回关税主权进行了哪些努力?

生:1927年,南京国民政府宣告关税自主,颁布国定《进口税暂行条例》。

1928年,国民政府发表“改订新约”宣言,至1930年,先后与美、意、英、法、西、日等国重新签订新约,关税自主取得进展。

新中国成立后,真正收回关税自主权。

师:新中国成立后,我国在完善关税制度方面的措施有哪些?

生:新中国成立不久,政务院制定《中华人民共和国海关进出口税则》及实施条例。

1985年,国务院颁布《中华人民共和国进出口税条例》和《中华人民共和国海关进出口税则》。

1987年,全国人大常委会通过《中华人民共和国海关法》,国务院据此重新修订发布关税条例。

图片:增值税发票、个人所得税截图、个人所得税的图片

师:看好了赋税的演变和关税的产生及其在我国的实施,似乎今天的我们和税收并我大的关系。但其实我们日常生活中开具的发票都含有税收。个人所得税是最直观的体验。

材料:新闻截图

师:有学者认为中国古代称赋税,但随着时代的变迁,这样的称呼已经不符合实际,现在用税收更合适。那不管是赋税(赋役)还是税收,都离不开这些问题:赋役(税收)为什么要收?赋役(税收)向谁(什么领域)收?赋役(税收)如何收?收多少?赋役(税收)拿来做什么?

(设计意图:让学生通过对这些问题的思考,认识税收不仅关乎政权稳固,也关系国计民生。形成正确的家国情怀)

中国赋税制度的演变

内容要求:了解中国古代赋税制度的演变;了解关税、个人所得税制度的产生及其在中国的实行。

教学目标:通过对赋、税、租、调、庸、两税法、一条鞭法和摊丁入亩等概念的梳理,掌握中国古代赋税制度在不同时期的演变和完善;运用唯物史观指导,引导学生从历史的角度考虑具体的国情和当时的社会状况,认识赋税制度的演变是与解决特定社会问题相关;通过对关税、个人所得税制度的产生及其在中国的实行的学习,认识我国收回关税主权,完善税收制度的意义。

教学设计:

导入:图片增值税发票和个人所得税截图

师:对于赋税,现阶段的我们没有直接的体验,更多的是通过这样的发票有所了解,今天我们就来了解中国赋税的演变。

(设计意图:税收对于我们学生而言,没有什么切实的体验,平时能接触到的就是税收发票,引出税收的前世今生。)

材料:税:《说文解字》:税,租也,从禾兑声

(齐国)赋禄以粟,案田而税,二岁而税一,上年什取三,中年什取二,下年什取一,岁饥不税。

——《管子·大匡》

初税亩,非礼也。

——《左传》

师:税字“从禾兑声”,结合材料,最初的税与什么有关?为什么《左传》认为初税亩,非礼?

生:税,从禾兑声,说明与田地出产有关,从“案田而税”和“初税亩”可以得出。政府对田地出产收税,说明田地是属于私人的,“初税亩”的背景就是土地开始私有,原有的井田制遭到破坏,因此认为“非礼也”。

(设计意图:上述材料是目前关于税的最早记载,从“案田而税”和“初税亩”可知,征税是因为田亩,确切的说是田亩里的产出,因此,也称田税或田赋、田租。而认为“非礼”是因为初税亩认可了土地的私有制,西周的井田制走向瓦解。)

师:我们的教材从秦汉开始讲赋税的原因就在于此。根据教材概括秦汉时期田赋的征收情况?

朝代 赋税内容 征收概况 征收标准

秦汉 田赋 泰半之赋、十五税一、三十税一 田地产量

生:

材料:赋:《说文解字》:从贝从武 以征而收

千乘之国,可使制其赋也。

——《论语·公冶长篇》

敛财曰赋、敛谷曰税,田税曰租。

——《急就篇》

师:赋,从贝从武,以征而收。赋的征收是和什么有关?征收的方式是什么?秦汉时期的征收情况如何?

(设计意图:让学生知道赋的产生是最初和军赋有关,后世不再直接承担军赋,改为征收货币,征收的标准是人丁)

师:秦汉时期的“赋”征收情况如何?

朝代 赋税内容 征收概况 征收标准

秦汉 人头税 口赋20钱(汉武帝后23钱)、算赋120钱、算缗 人丁(不分男女,年龄区别)

材料: 缗(音min)钱是指用绳串起的钱,1缗1000(文)钱,1算为120(文)钱。“算缗”的征收对象是商人、高利贷者、手工业者及车船所有者。具体规定是民车一乘征一算,商车一乘征二算,船五丈以上者征一算;商贾财产缗钱二千一算(税率6%),手工业者缗钱四千一算(税率3%)。

师:秦汉时期除了田赋和人头税之外,还要负担徭役。结合教材概括秦汉时期百姓徭役负担的概况,指出徭役派发的标准。

(设计意图:知道秦汉时期赋税的种类,征收的情况,征收的标准和方式)

材料:调:东汉时期出现的一种赋税,也称“户调”。上缴非谷物类农产品,魏晋时期取代人头税。

“特选横调,纷纷不绝,送迎烦费,损政伤民”

——《后汉书·左雄传》

师:纵观秦汉时期的赋税,百姓的负担还是比较重的,即使如此,政府还有入不敷出的时候,那这个时候政府就会以户为单位进行“调”,逐渐制度化并取代人头税。

(设计意图:引入“调”的概念,让学生理解从秦汉到隋赋税制度演变的脉络,为隋朝的租调制做过渡)

朝代 赋税内容 征收概况 征收标准

隋朝唐前期 租调制 人丁

租庸调制 以庸(绢布)代(徭)役,推行基础是均田制 人丁(不分男女,年龄区别)

材料:丁男如不愿服劳役,年龄不限,均可以纳绢或布代替,一天折合绢三尺,叫作“庸”

——《《中国通史》第六卷(隋唐)》

师:唐朝借鉴隋朝徭役繁重导致速亡的教训,轻徭薄赋,采用租庸调制,允许以庸代役,减轻百姓负担。但这个制度实行的基础是均田制,随着均田制的破坏,这一制度难以继续推行,唐后期改用两税法。

师:根据教材概括两税法和以往相比的变化?

生:征收的标准:从人丁为主到土地为主;时间定时夏秋两季

(设计意图:通过对庸的解读,让学生理解唐初推行租庸调制的原因。同时均田制是实行租庸调制的基础,伴随着均田制的破坏,为了解决新出现的问题,唐后期推行两税法,征收的时间和标准发生变化。)

师:宋、元时期基本沿袭做法,根据教材概括基本情况。

朝代 赋税内容 征收概况 征收标准

宋朝元朝 募役法 百姓纳钱、政府募人

沿袭租庸调和两税法 丁税、地税;夏税、秋粮

师:明朝神宗年间,张居正改税为一条鞭法,其主要做法是赋役合并、一概折银、计亩征银、量出制入。为什么赋役折银?征收的标准是什么?会有什么印象?

生:顺应了明中叶以来商品货币经济发展的趋势,扩大白银使用范围,促进商品货币经济的发展。一定程度上减轻了无地、少地农民的负担。 实质上把明中叶以来的各种加派固定下来,并使之合法化,具有加赋的性质。

(设计意图:认识明朝一条鞭法产生的原因及影响。)

朝代 赋税内容 征收概况 征收标准

明朝 一条鞭法 赋役合并、一概折银 计亩征银、量出制入 以土地为主

师:唐两税法使赋税征收标准以土地为主,明一条鞭法使赋税征收形式以货币为主,并最终为丁银在清朝的废除打下基础。中国历史上存在2000多年的人头税彻底废除。

朝代 赋税内容 征收概况 征收标准

清朝 摊丁入亩 康熙“盛世滋丁,永不加赋”;雍正“摊丁入亩” 土地

师:根据所学,概括中国古代赋役制度演变的特点

1.征税标准 :从以人丁为主到以土地为主,从服徭役、兵役到纳绢代役。

2.交纳方式:从实物为主向货币为主转变。

3.交纳时间:从不定时到基本定时。

4.征税种类:从繁杂到简单,商品税逐渐增加

材料:“历史上税费改革进行过不止一次 每次税费合并以后,都抬高了下一次农民负担的门槛,而人们又往往把以前农民税费合并的基础忘掉,认为又是合理的。”

——温家宝

2005年12月 29日第十届全国人民代表大会常务委员会第十九次会议通过了关于自2006年1月1日起废止《中华人民共和国农业税条例》的决定,这意味着中国农民已经缴纳了2600年的农业税这一“皇粮国税”被彻底取消。

师:除了赋税外,我国还有关税和个人所得税。首先我们来看关税。今天的关税指进出口商品经过一国关境时,由政府所设置的海关向其进出口商所征收的税收,但在历史上长期存在国内关税。

材料: 以九赋敛财贿:……七曰关市之赋,八曰山泽之赋……。 ——《周礼·天官·大宰》

《左传》昭公二十年曰:“倡介之关(杜预注:迫近国都之关),暴征其私。

“通韩之上党于共、莫,使道已通,因而关之,出入者赋之。

——《战国策·魏策三》“魏将与秦攻韩”

师:国内关税最早出现于西周,直到1937年才彻底废除。它为什么会长期存在?

材料:应纳进出口货税饷费,均以秉公议定则例 ——《南京条约》

赫德曾担任晚清海关总税务司达半个世纪之久代表列强把持我国海关大权,在任内创建了税收、统计、浚港、检疫等一整套严格的海关管理制度和现代邮政系统。

师:根据材料指出国境关税开始丧失的标志?晚清时期国境关税丧失的主要表现是什么?

师:南京国民政府时期,政府为收回关税主权进行了哪些努力?

生:1927年,南京国民政府宣告关税自主,颁布国定《进口税暂行条例》。

1928年,国民政府发表“改订新约”宣言,至1930年,先后与美、意、英、法、西、日等国重新签订新约,关税自主取得进展。

新中国成立后,真正收回关税自主权。

师:新中国成立后,我国在完善关税制度方面的措施有哪些?

生:新中国成立不久,政务院制定《中华人民共和国海关进出口税则》及实施条例。

1985年,国务院颁布《中华人民共和国进出口税条例》和《中华人民共和国海关进出口税则》。

1987年,全国人大常委会通过《中华人民共和国海关法》,国务院据此重新修订发布关税条例。

图片:增值税发票、个人所得税截图、个人所得税的图片

师:看好了赋税的演变和关税的产生及其在我国的实施,似乎今天的我们和税收并我大的关系。但其实我们日常生活中开具的发票都含有税收。个人所得税是最直观的体验。

材料:新闻截图

师:有学者认为中国古代称赋税,但随着时代的变迁,这样的称呼已经不符合实际,现在用税收更合适。那不管是赋税(赋役)还是税收,都离不开这些问题:赋役(税收)为什么要收?赋役(税收)向谁(什么领域)收?赋役(税收)如何收?收多少?赋役(税收)拿来做什么?

(设计意图:让学生通过对这些问题的思考,认识税收不仅关乎政权稳固,也关系国计民生。形成正确的家国情怀)

常见问题

这份教案适用于什么教材版本?

本教案适用于统编版相关教学场景,可在21世纪教育网检索同版本配套资源。

适用学段和科目是什么?

适用学段与科目:高中、0、历史。

文件是什么格式,大小多少?

文件格式为 DOC,文件大小约 98.5KB。

文档主要包含哪些内容?

选择性必修1 国家制度与社会治理中国赋税制度的演变内容要求:了解中国古代赋税制度的演变;了解关税、个人所得税制度的产生及其在中国的实行。教学目标:通过对赋、税、租、调、庸、两税法、一条鞭法和摊丁入亩等概念的梳理,掌握中国古代赋税制度在不同…

如何获取完整文档?

页面提供 3 页预览图片,完整文档可通过21世纪教育网下载页 /t/16295367 获取。