选择性必修1第16课 中国赋税制度的演变 课件(16张PPT)

文档属性

| 名称 | 选择性必修1第16课 中国赋税制度的演变 课件(16张PPT) |

|

|

| 格式 | pptx | ||

| 文件大小 | 932.5KB | ||

| 资源类型 | 试卷 | ||

| 版本资源 | 统编版 | ||

| 科目 | 历史 | ||

| 更新时间 | 2023-06-21 00:00:00 | ||

图片预览

文档简介

(共16张PPT)

e7d195523061f1c066b244f4f0640bbcf3715a5d8e4c1f9c0CC89F802DB1C6DCEED83B96BD2FE003EF101F1D2A7FDAC955EBEE173D2520FDFAE65A13FA12EC6F1609809A21EAC5BB0195E08AA6A710E6248429B268CDE7E0F88F10A96895837156FB42290AC6FF6844AC8D7BC66D84E1A375D7292B4D3C92710E9760418CBD08A66F9A20065CD769C6E57D7D5753DF6E

通过本单元的学习

1

了解中外历史上货币发行和使用情况,以及现代世界货币体系的形成;

课 程 标 准

2

了解中国古代赋税制度的演变;

3

了解关税、个人所得税制度的产生极其在中国的实行。

单元重构

e7d195523061f1c066b244f4f0640bbcf3715a5d8e4c1f9c0CC89F802DB1C6DCEED83B96BD2FE003EF101F1D2A7FDAC955EBEE173D2520FDFAE65A13FA12EC6F1609809A21EAC5BB0195E08AA6A710E6248429B268CDE7E0F88F10A96895837156FB42290AC6FF6844AC8D7BC66D84E1A375D7292B4D3C92710E9760418CBD08A66F9A20065CD769C6E57D7D5753DF6E

1

明确一大主题:中、西方货币与赋税制度的演进,加深对经济发展与货币、赋税制度演进的关系。

通过本单元的学习

单 元 立 意

2

清晰两条主线:货币与货币体系的形成和中国赋税制度的演变。

3

把握三大演变:中国国币的演进历程;世界货币体系的形成与演变;中国古代赋役制度,关税和个人所得税制度的发展演变。

单元重构

4

突破四个难点:①概括中国古代货币演变的特点;②②世界货币体系的形成与世界政治格局的关系;③中国古代赋税制度演变的规律与特点;④赋税制度与国家政权建设的关系。

第二课时

中国赋税制度的演变

01

时空定位与阶段特征

02

中国古代赋税制度的演变

03

关税与个人所得税制度的起源与演变

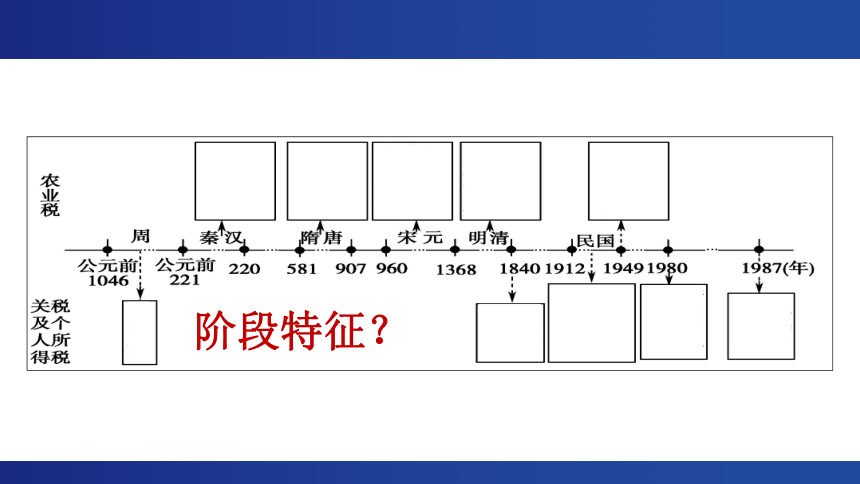

01

时空定位与阶段特征

阶段特征?

02

中国古代赋税制度的演变

核心概念

赋役是赋税和徭役的合称。赋税指历代统治阶级用强制方法向人民征收的实物、银钱等;徭役即历代统治者强迫人民从事的无偿劳役,包括军役、力役、杂役等。

重点解析

重点解析

征收标准:

赋税形式:

征收种类:

征收时间:

③实物地租 货币地租(一条鞭法为标志)

④繁杂 统一(两税法,一条鞭法,摊丁入亩)

⑤不定时 定时(两税法为标志)

徭役变化:

封建社会商品经济的发展

⑥国家重农抑商,对商品征收重税

标准转变,人丁为主→财产为主

封建国家对农民的人身控制松驰

实质是生产关系的调整,体现了上层建筑适应经济基础的发展规律。

②必须服役 以庸代役(两税法) 纳银代役(一条鞭法)

① 人丁为主 土地为主(以两税法为标志) 取消人头税(以摊丁入亩为标志)

难点突破

封建社会人身依附关系的松弛

1.中国古代赋税制度变革的原因

(1)生产力和社会经济的发展。

(2)土地兼并严重,社会矛盾激化。

(3)稳定国家财政,调整政策。

2.中国古代赋税制度变革的影响

(1)赋税制度是调整国家、地主和农民的利益,有助于缓解社会矛盾,稳定社会秩序。

(2)赋税制度的宗旨是保证国家财政,维护政治统治。

(3)赋税制度的变革影响社会经济的发展。

难点突破

材料一 唐德宗建中元年,鉴于租庸调税制极为严重的弊端,实施了两税法改革。两税法实施之前的租庸调,往往较为混乱,征税时间过长,效率很低。两税法的主要原则是不管本地人还是外地人,只要在当地拥有田产,就必须按照田产的多寡来缴纳田赋。而且两税法是以钱计税,然后再换算成实物来缴纳,开了以货币计税的历史先河。

——梁盼《唐代的税制改革》

思考:根据材料一并结合所学知识,概括两税法与以前税制的不同之处。

不同之处:以前按照人口纳税,两税法按照田产的多寡来纳税;

以前是以实物来计税,两税法则是以钱计税。

习题巩固

材料二 一条鞭法者,总括一州县之赋役,量地计丁,丁粮毕输于官。一岁之役,官为佥募(征收),力差,则计其工食之费,量为增减;银差,则计其交纳之费,加以增耗。凡额办、派办、京库岁需与存留、供亿诸费,以及土贡方物,悉并为一条,皆计亩征银,折办于官,故谓之一条鞭。

——《明史·食货志》

思考:根据材料二并结合所学知识,指出一条鞭法的内容及意义。

内容:清丈土地,扩大征收面,使税赋相对均平;统一赋役,使税赋趋于稳定;计亩征银,官收官解,使征收办法更加完备。

意义:是中国赋役制度上的重大变革,是中国古代商品经济发展到一定程度的主动选择。它大大简化了税制,方便征收税款。同时使地方官员难以作弊,进而增加财政收入。

习题巩固

03

关税与个人所得税制度的起源与演变

个人

所得税

起步

1914

1936

征收

暂停

1980

正式确立

北洋政府

有条例/无实施

国民政府

暂行条例

人民政府

计划经济体制

《个人所得税法》

颁布与后续修订

符合实际调节收入

社会稳定

重点解析

(2021·山东高考·7)1913—1921年,中国海关税征收额受国际局势影响出现了一定变化。下列各项反映这一时期变化状况的是

A B

C D

答案解析:结合所学可知,1913—1921年间,经历了第一次世界大战,一战期间列强忙于大战,减少了对中国的商品输出,所以从国际局势的影响角度看,1914—1918年的一战期间海关税收额总体下降,一战之后列强的经济侵略卷土重来,所以海关税收额大幅提高,这与A图相似,故选A项;

A

习题巩固

e7d195523061f1c066b244f4f0640bbcf3715a5d8e4c1f9c0CC89F802DB1C6DCEED83B96BD2FE003EF101F1D2A7FDAC955EBEE173D2520FDFAE65A13FA12EC6F1609809A21EAC5BB0195E08AA6A710E6248429B268CDE7E0F88F10A96895837156FB42290AC6FF6844AC8D7BC66D84E1A375D7292B4D3C92710E9760418CBD08A66F9A20065CD769C6E57D7D5753DF6E

通过本单元的学习

1

了解中外历史上货币发行和使用情况,以及现代世界货币体系的形成;

课 程 标 准

2

了解中国古代赋税制度的演变;

3

了解关税、个人所得税制度的产生极其在中国的实行。

单元重构

e7d195523061f1c066b244f4f0640bbcf3715a5d8e4c1f9c0CC89F802DB1C6DCEED83B96BD2FE003EF101F1D2A7FDAC955EBEE173D2520FDFAE65A13FA12EC6F1609809A21EAC5BB0195E08AA6A710E6248429B268CDE7E0F88F10A96895837156FB42290AC6FF6844AC8D7BC66D84E1A375D7292B4D3C92710E9760418CBD08A66F9A20065CD769C6E57D7D5753DF6E

1

明确一大主题:中、西方货币与赋税制度的演进,加深对经济发展与货币、赋税制度演进的关系。

通过本单元的学习

单 元 立 意

2

清晰两条主线:货币与货币体系的形成和中国赋税制度的演变。

3

把握三大演变:中国国币的演进历程;世界货币体系的形成与演变;中国古代赋役制度,关税和个人所得税制度的发展演变。

单元重构

4

突破四个难点:①概括中国古代货币演变的特点;②②世界货币体系的形成与世界政治格局的关系;③中国古代赋税制度演变的规律与特点;④赋税制度与国家政权建设的关系。

第二课时

中国赋税制度的演变

01

时空定位与阶段特征

02

中国古代赋税制度的演变

03

关税与个人所得税制度的起源与演变

01

时空定位与阶段特征

阶段特征?

02

中国古代赋税制度的演变

核心概念

赋役是赋税和徭役的合称。赋税指历代统治阶级用强制方法向人民征收的实物、银钱等;徭役即历代统治者强迫人民从事的无偿劳役,包括军役、力役、杂役等。

重点解析

重点解析

征收标准:

赋税形式:

征收种类:

征收时间:

③实物地租 货币地租(一条鞭法为标志)

④繁杂 统一(两税法,一条鞭法,摊丁入亩)

⑤不定时 定时(两税法为标志)

徭役变化:

封建社会商品经济的发展

⑥国家重农抑商,对商品征收重税

标准转变,人丁为主→财产为主

封建国家对农民的人身控制松驰

实质是生产关系的调整,体现了上层建筑适应经济基础的发展规律。

②必须服役 以庸代役(两税法) 纳银代役(一条鞭法)

① 人丁为主 土地为主(以两税法为标志) 取消人头税(以摊丁入亩为标志)

难点突破

封建社会人身依附关系的松弛

1.中国古代赋税制度变革的原因

(1)生产力和社会经济的发展。

(2)土地兼并严重,社会矛盾激化。

(3)稳定国家财政,调整政策。

2.中国古代赋税制度变革的影响

(1)赋税制度是调整国家、地主和农民的利益,有助于缓解社会矛盾,稳定社会秩序。

(2)赋税制度的宗旨是保证国家财政,维护政治统治。

(3)赋税制度的变革影响社会经济的发展。

难点突破

材料一 唐德宗建中元年,鉴于租庸调税制极为严重的弊端,实施了两税法改革。两税法实施之前的租庸调,往往较为混乱,征税时间过长,效率很低。两税法的主要原则是不管本地人还是外地人,只要在当地拥有田产,就必须按照田产的多寡来缴纳田赋。而且两税法是以钱计税,然后再换算成实物来缴纳,开了以货币计税的历史先河。

——梁盼《唐代的税制改革》

思考:根据材料一并结合所学知识,概括两税法与以前税制的不同之处。

不同之处:以前按照人口纳税,两税法按照田产的多寡来纳税;

以前是以实物来计税,两税法则是以钱计税。

习题巩固

材料二 一条鞭法者,总括一州县之赋役,量地计丁,丁粮毕输于官。一岁之役,官为佥募(征收),力差,则计其工食之费,量为增减;银差,则计其交纳之费,加以增耗。凡额办、派办、京库岁需与存留、供亿诸费,以及土贡方物,悉并为一条,皆计亩征银,折办于官,故谓之一条鞭。

——《明史·食货志》

思考:根据材料二并结合所学知识,指出一条鞭法的内容及意义。

内容:清丈土地,扩大征收面,使税赋相对均平;统一赋役,使税赋趋于稳定;计亩征银,官收官解,使征收办法更加完备。

意义:是中国赋役制度上的重大变革,是中国古代商品经济发展到一定程度的主动选择。它大大简化了税制,方便征收税款。同时使地方官员难以作弊,进而增加财政收入。

习题巩固

03

关税与个人所得税制度的起源与演变

个人

所得税

起步

1914

1936

征收

暂停

1980

正式确立

北洋政府

有条例/无实施

国民政府

暂行条例

人民政府

计划经济体制

《个人所得税法》

颁布与后续修订

符合实际调节收入

社会稳定

重点解析

(2021·山东高考·7)1913—1921年,中国海关税征收额受国际局势影响出现了一定变化。下列各项反映这一时期变化状况的是

A B

C D

答案解析:结合所学可知,1913—1921年间,经历了第一次世界大战,一战期间列强忙于大战,减少了对中国的商品输出,所以从国际局势的影响角度看,1914—1918年的一战期间海关税收额总体下降,一战之后列强的经济侵略卷土重来,所以海关税收额大幅提高,这与A图相似,故选A项;

A

习题巩固

同课章节目录

- 第一单元 政治制度

- 第1课 中国古代政治制度的形成与发展

- 第2课 西方国家古代和近代政治制度的演变

- 第3课 中国近代至当代政治制度的演变

- 第4课 中国历代变法和改革

- 第二单元 官员的选拔与管理

- 第5课 中国古代官员的选拔与管理

- 第6课 西方的文官制度

- 第7课 近代以来中国的官员选拨与管理

- 第三单元 法律与教化

- 第8课 中国古代的法治与教化

- 第9课 近代西方的法律与教化

- 第10课 当代中国的法治与精神文明建设

- 第四单元 民族关系与国家关系

- 第11课 中国古代的民族关系与对外交往

- 第12课 近代西方民族国家与国际法的发展

- 第13课 当代中国的民族政策

- 第14课 当代中国的外交

- 第五单元 货币与赋税制度

- 第15课 货币的使用与世界货币体系的形成

- 第16课 中国赋税制度的演变

- 第六单元 基层治理与社会保障

- 第17课 中国古代的户籍制度与社会治理

- 第18课 世界主要国家的基层治理与社会保障

- 活动课 中国历史上的大一统国家治理