高中历史统编版2019选择性必修1第16课中国赋税制度的演变(共28张ppt)

文档属性

| 名称 | 高中历史统编版2019选择性必修1第16课中国赋税制度的演变(共28张ppt) |

|

|

| 格式 | pptx | ||

| 文件大小 | 10.7MB | ||

| 资源类型 | 教案 | ||

| 版本资源 | 统编版 | ||

| 科目 | 历史 | ||

| 更新时间 | 2023-06-28 00:00:00 | ||

图片预览

文档简介

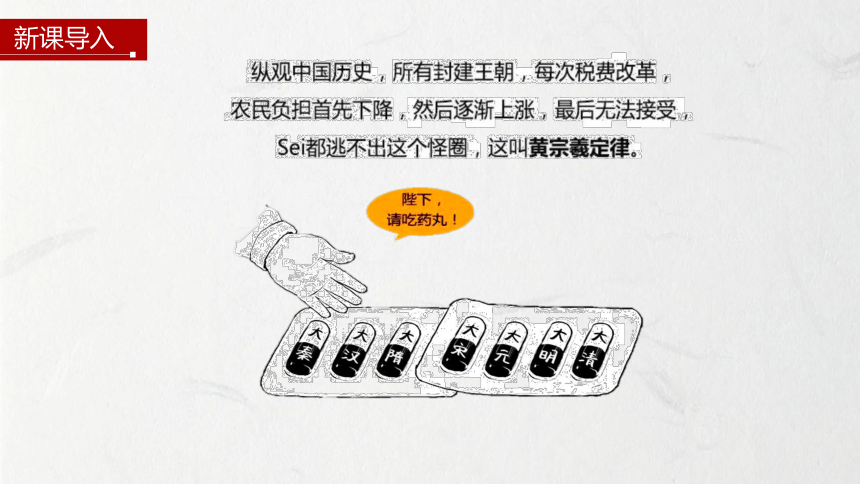

(共28张PPT)

新课导入

第五单元 第16课

中国赋税制度的演变

目标导航

1.了解中国古代赋税制度的演变。

2.了解关税、个人所得税制度的产生及其在中国的实行。

1.了解中国古代赋役制度的发展历程,对中国古代赋役制度演变的特点和趋势作出合理的历史解释。

2.了解近代以来中国关税制度的演变历程,认识新中国收回关税自主权体现的坚定决心和制度优越性。

3.了解个人所得税制度在近现代中国的发展过程,分析个人所得税制度对实现社会稳定的积极作用。

1

课程

标准

2

学习

聚焦

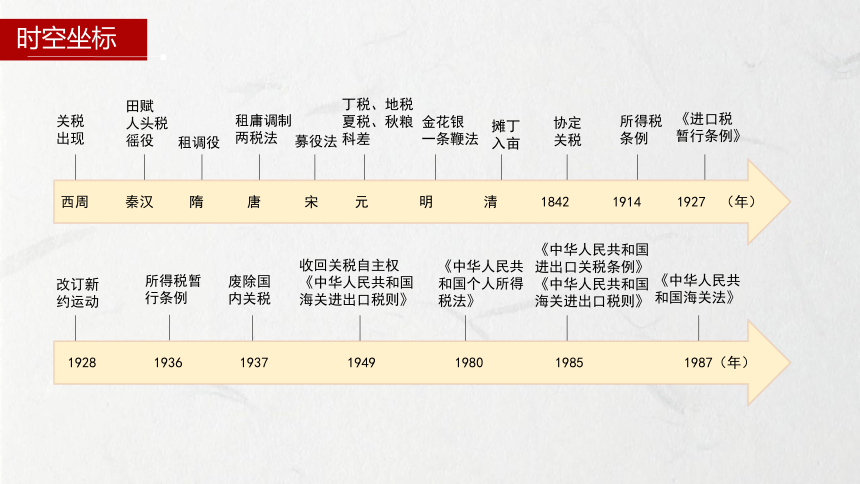

时空坐标

西周 秦汉 隋 唐 宋 元 明 清 1842 1914 1927 (年)

关税

出现

田赋

人头税

徭役

租调役

租庸调制

两税法

募役法

丁税、地税

夏税、秋粮

科差

金花银

一条鞭法

摊丁

入亩

协定

关税

所得税

条例

《进口税

暂行条例》

1928 1936 1937 1949 1980 1985 1987(年)

改订新

约运动

所得税暂

行条例

废除国

内关税

收回关税自主权

《中华人民共和国

海关进出口税则》

《中华人民共

和国个人所得

税法》

《中华人民共和国

进出口关税条例》

《中华人民共和国

海关进出口税则》

《中华人民共

和国海关法》

目

录

关税与个人所得税制度的起源与演变

中国古代的赋役制度

重要概念 : 赋役 租庸调制 两税法 一条鞭法

摊丁入亩 关税自主 个人所得税

壹

贰

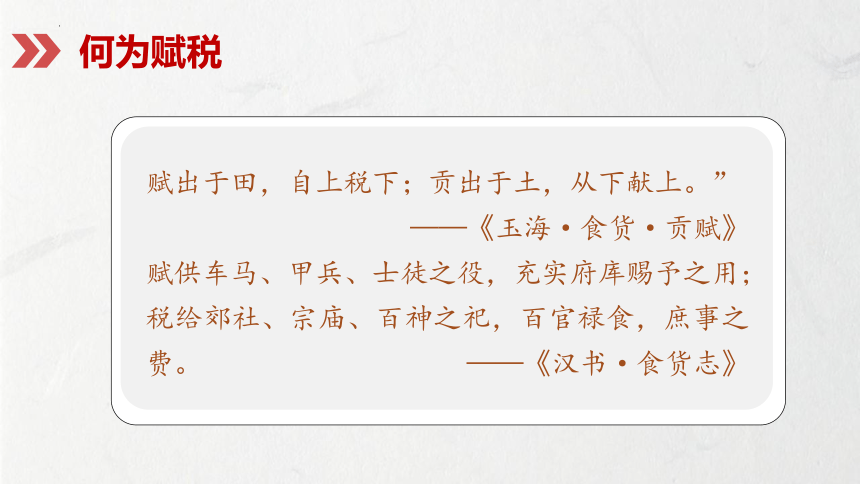

何为赋税

赋出于田,自上税下;贡出于土,从下献上。”

——《玉海·食货·贡赋》

赋供车马、甲兵、士徒之役,充实府库赐予之用;税给郊社、宗庙、百神之祀,百官禄食,庶事之费。 ——《汉书·食货志》

一、中国古代的赋役制度

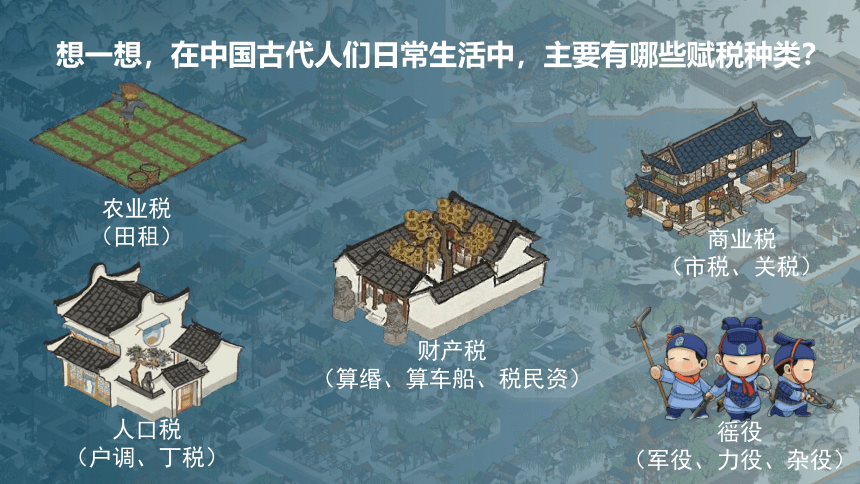

农业税

(田租)

人口税

(户调、丁税)

徭役

(军役、力役、杂役)

商业税

(市税、关税)

财产税

(算缗、算车船、税民资)

想一想,在中国古代人们日常生活中,主要有哪些赋税种类?

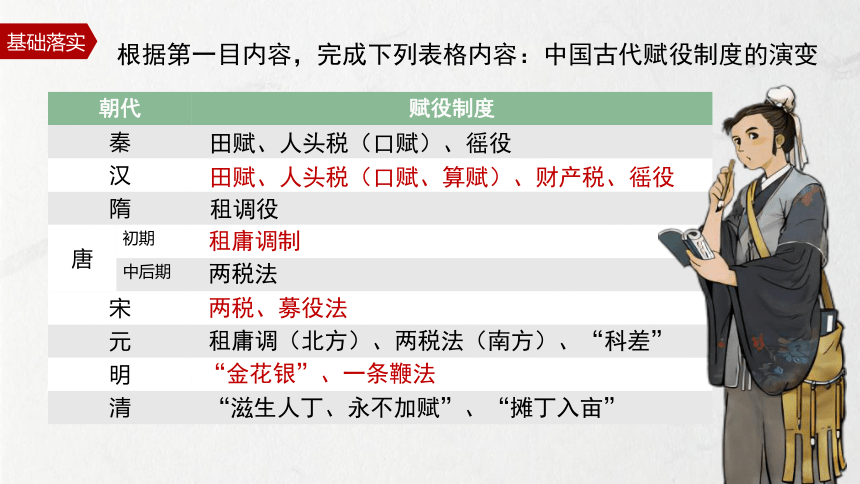

根据第一目内容,完成下列表格内容:中国古代赋役制度的演变

基础落实

朝代 赋役制度

秦

汉

隋

唐 初期

中后期

宋

元

明

清

田赋、人头税(口赋)、徭役

田赋、人头税(口赋、算赋)、财产税、徭役

租调役

租庸调制

两税法

两税、募役法

租庸调(北方)、两税法(南方)、“科差”

“金花银”、一条鞭法

“滋生人丁、永不加赋”、“摊丁入亩”

大致包括田赋、人头税和徭役。秦田赋税率极高,汉初田赋税率大大降低。

隋征收租调役。唐前期实行租庸调制,唐中期后实行两税法。

宋承唐制,征收两税,王安石变法施行“募役法“。元代于税粮外增加“科差”。

张居正推行“一条鞭法”,清朝雍正年间实行“摊丁入亩”,废除人头税。

秦汉时期

隋唐时期

宋元时期

明清时期

几个重要时期

思考点

怎样理解两税法的实行是中国赋役制度史上的重大变革?

(1)改变了自战国以来以人丁为主的赋税制度,征税标准从人丁为主转变为以土地和财产为主。

(2)征税时间从不定时到定时,有利于减轻人民的负担,缓和社会矛盾。

(3)以货币为主要征税方式,在一定程度上有助于商品经济的发展。

深化拓展

不同点 租庸调制 两税法

土地产权 政府不再授田,土地自由买卖 政府对民授田,土地不可买卖

征税原则 税额固定,人们较有预算 税额不定,符合实际

征税项目 分田赋、力役和供品,税项分明 分户税和地税,手续简化

课税对象 有主户、客户之分,迁徙后仍须向原籍缴税 无分主户、客户,一律在定居地登记,按贫富财产多少缴税

征税次数 每年征收一次 每年分夏、秋两季征收

课税形式 以实物缴纳 以钱计算税值,再折交实物

相同点 相对减少了农民的负担、保证了农民的生产时间;都按土地多寡征税;增加了政府的财政收入;最终都以失败而告终。

对比租庸调制和两税法

材料一 这种做法在国家税收领域引入了货币税,改变了传统的纯粹实物税历史,货币税的推行,不仅适应了商品经济的发展,也加速了货币、商品意识的推广。 ——摘编自邱作文《唐朝中期两税法改革简析》

材料二 唐初赋敛之法曰租庸调……玄宗之末,版籍浸坏,多非其实。及至德兵起,所在赋敛,迫趣(Cù)取办,无复常准。赋敛之司增数而莫相统摄,各随意增科,自立色目,新故相仍,不知纪极。 ——《资治通鉴》卷226

材料三 吃他娘,着她娘,吃着不够有闯王。不当差,不纳粮,大家快活过一场。 ——明·佚名《闯王》

合作探究

据以下材料,探究中国古代赋役制度变化的原因。

(1)社会生产力、商品经济的发展。

(2)统治阶级维护统治、缓和社会危机。

(3)农民反抗斗争,统治者吸取历史教训。

中国古代赋役制度变化的原因?

赋税与王朝兴衰关系密切

适情 适度 适民

中国古代赋役制度演变的特点(趋势)

知识拓展

趋势 变化 表现

征税标准 由以人丁为主逐渐向以土地财产为主转变,人头税在赋税中所占的比重越来越少,直至废除 人丁→田亩

(两税法)

赋税类型 由繁到简,税种减少。从田赋、人头税、杂税简化为土地税等;随着商品经济的发展,明清时期对商业征收重税 繁→简

(两税法)(一条鞭法)

征税方式 由实物地租逐渐向货币地租转变,反映了封建社会商品经济的发展 实物→货币

(一条鞭法)

征税时间 由不定时逐渐发展为基本定时 不定时→定时

人身控制 农民由必须服徭役,逐渐发展为可以纳绢代役,保证了农业生产时间,利于农业发展 服徭役→代役

(租庸调制)

何为关税

司关,掌国货之节,以联门市,司货贿之出入者,掌其治禁与其征厘。

—— 《周礼·地官》

2005年12月,十届全国人大常委会第十九次会议通过决定,自2006年1月1日起废止《农业税条例》,彻底告别延续了两千六百年的田赋,并且还让国家反哺农业。

二、关税与个人所得税制度的起源与演变

1.根据课本P95第二目内容,了解关税发展演变的历程,完成下列时间轴。

基础落实

西周

长期以来

1985

1842

1930

1937

1949

新中国成立后不久

1987

1928

1927

关税出现

开始丧失关税自主权

“改定新约”

废除国内关税,统一国境关税

真正收回关税自主权

统一全国关税制度

通过《中华人民共和国海关法》,完善关税制度

国内关税与国境关税并立

宣告关税自主

日本同意《中日关税协定》

颁布各项关税法律,强化关税制度法制化建设

2.连一连:根据课本内容,找到以下内容所属的历史时期。

此后

《中华人民共和国个人所得税法》经数次修订完善,愈加符合中国社会发展实际,对调节个人收入和实现社会稳定发挥了积极作用。

国民政府公布了所得税暂行条例,开始征收个人所得税。

1936

1980

全国人民代表大会通过了《中华人民共和国个人所得税法》,我国的个人所得税制度正式确立。

1949

在计划经济体制下,没有征收个人所得税。

1914

北洋政府制定所得税条例,其中包括征收个人所得税的内容,但并未实施。

思考点

结合所学知识,思考南京国民政府关税改革的原因。

(1)国家完成形式上的统一,国民政府亟待巩固统治。

(2)国内资本主义经济有所发展。

(3)谋求关税自主,树立国家独立形象的需要。

(4)改革关税,增加政府财政收入的驱动。

◎中美英签订新约

结果:国民政府通过这些措施,在关税自主权上取得进展,但仍不能完全自主地制定关税。直到中华人民共和国成立,中国才真 正收回关税自主权。

据材料,探究中国古代到现代不同时期关税制度的特点。

材料一 “汉循周法,商贾有税,流人贩买,故矜免之。”到了唐朝,也主要以商人为征税对象。宋朝又明确规定贩夫贩妇细碎交易、岭南商贾赍生药及民间织缣布非以出售者,均不纳关税。

——摘编自徐信艳、王昉《中西方古代关税思想的特色比较》

材料二 1843年,《五口通商章程及海关税则》规定,进出口货物按值百抽五交纳关税。根据这个税则,一些主要进口货物的税率较原来粤海关实征的税率大幅降低,出口税率一般也比过去降低。

——摘编自许涤新、吴承明《中国资本主义发展史》等

合作探究

材料三 中国在沿海开放口岸逐渐设立起由外国人管理的西式新关,新设的海关和原有常关并存。之后,通商口岸的常关渐归新关管理。1927年以后,国民政府逐渐与列强签订关税自主新约。1928年,国民政府实行统税,陆续废除常关,海陆边关统一征税。

——摘编自姚永超《论中国海关的起源、布局与体系演变》

材料四 1950年,政务院确立改造海关的基本方针,海关税则“必须保护国家生产,必须保护国内生产品与外国商品竞争”。在海关税率方面,根据国家经济情况和国内需要予以调整,“使其较能适合于发展国内生产、保护国内工业的要求”。同年,中国对外贸易出现了70余年来未有的出超。

——摘编自武力《中华人民共和国经济简史》等

答案 古代:

关税制度历史悠久;具有明显的抑商倾向;将关税作为贯彻政治目的的手段;忽视关税的财政收入作用等。

近代前期:

出口税率高于进口税率;海关税率降低。

近代后期:

从传统关税体系向近代关税体系转变;从受列强控制到逐渐关税自主;从海关、常关并存到走向统一的海关。

新中国成立后:

关税完全自主;税率灵活,根据国家需要调整。

近代中国关税制度演变的特点及现代中国关税制度的特点和作用

知识拓展

(1)近代中国关税制度演变的特点

①由关税自主到协定关税,关税主权逐步丧失,具有半殖民地性质。

②实行低关税政策,免征商品范围逐步扩大。

③关税制度变迁过程先快后慢,是被动变迁的。

④资本主义各国争夺中国海关管理权的斗争贯彻始终,但始终控制在列强手里。

⑤由传统的国内关税与国境关税并重制度向近代国境关税制度转变。

(2)现代中国关税制度的特点和作用

①海关是国家发展到一定时期的产物,是为了适应对外交往及商品交换管理的需要而产生的。各国关税制度都是以维护本国的政治经济利益为出发点,以促进世界经济的共荣共进为根本目的的。

②现代中国关税制度,对调节商品进出口、弥补市场缺陷、促进资源配置、增加财政收入、强化国家的宏观调控能力,都将产生重大的影响。因此,我国现代关税制度作为经济制度的一个主要组成部分,将有力地维护和促进我国改革开放以及构建和谐社会的进出境环境。

课堂小结

随着中国古代赋税制度的演变,说明随着历史的发展与进步,封建国家对农民的人身控制松弛,用银两收税则是封建社会后期商品经济活跃及资本主义萌芽产生的相应反映。中国的关税从传统关税体系向近代关税体系逐步转变,走向关税自主。个人所得税的实行是伴随着经济发展逐步进行的。

课后思考

伴随着国家通过推广app缴纳个人所得税,以及个税起征点的变化和部分艺人违法违规逃税漏税,你有何认识?

个税起征点的变迁说明中国的经济不断发展,人民生活水平日益提高;推广app缴纳说明手机普及率日益提高;要按照法律法规严格处理逃税现象,更有利于保障人民的根本利益。

新课导入

第五单元 第16课

中国赋税制度的演变

目标导航

1.了解中国古代赋税制度的演变。

2.了解关税、个人所得税制度的产生及其在中国的实行。

1.了解中国古代赋役制度的发展历程,对中国古代赋役制度演变的特点和趋势作出合理的历史解释。

2.了解近代以来中国关税制度的演变历程,认识新中国收回关税自主权体现的坚定决心和制度优越性。

3.了解个人所得税制度在近现代中国的发展过程,分析个人所得税制度对实现社会稳定的积极作用。

1

课程

标准

2

学习

聚焦

时空坐标

西周 秦汉 隋 唐 宋 元 明 清 1842 1914 1927 (年)

关税

出现

田赋

人头税

徭役

租调役

租庸调制

两税法

募役法

丁税、地税

夏税、秋粮

科差

金花银

一条鞭法

摊丁

入亩

协定

关税

所得税

条例

《进口税

暂行条例》

1928 1936 1937 1949 1980 1985 1987(年)

改订新

约运动

所得税暂

行条例

废除国

内关税

收回关税自主权

《中华人民共和国

海关进出口税则》

《中华人民共

和国个人所得

税法》

《中华人民共和国

进出口关税条例》

《中华人民共和国

海关进出口税则》

《中华人民共

和国海关法》

目

录

关税与个人所得税制度的起源与演变

中国古代的赋役制度

重要概念 : 赋役 租庸调制 两税法 一条鞭法

摊丁入亩 关税自主 个人所得税

壹

贰

何为赋税

赋出于田,自上税下;贡出于土,从下献上。”

——《玉海·食货·贡赋》

赋供车马、甲兵、士徒之役,充实府库赐予之用;税给郊社、宗庙、百神之祀,百官禄食,庶事之费。 ——《汉书·食货志》

一、中国古代的赋役制度

农业税

(田租)

人口税

(户调、丁税)

徭役

(军役、力役、杂役)

商业税

(市税、关税)

财产税

(算缗、算车船、税民资)

想一想,在中国古代人们日常生活中,主要有哪些赋税种类?

根据第一目内容,完成下列表格内容:中国古代赋役制度的演变

基础落实

朝代 赋役制度

秦

汉

隋

唐 初期

中后期

宋

元

明

清

田赋、人头税(口赋)、徭役

田赋、人头税(口赋、算赋)、财产税、徭役

租调役

租庸调制

两税法

两税、募役法

租庸调(北方)、两税法(南方)、“科差”

“金花银”、一条鞭法

“滋生人丁、永不加赋”、“摊丁入亩”

大致包括田赋、人头税和徭役。秦田赋税率极高,汉初田赋税率大大降低。

隋征收租调役。唐前期实行租庸调制,唐中期后实行两税法。

宋承唐制,征收两税,王安石变法施行“募役法“。元代于税粮外增加“科差”。

张居正推行“一条鞭法”,清朝雍正年间实行“摊丁入亩”,废除人头税。

秦汉时期

隋唐时期

宋元时期

明清时期

几个重要时期

思考点

怎样理解两税法的实行是中国赋役制度史上的重大变革?

(1)改变了自战国以来以人丁为主的赋税制度,征税标准从人丁为主转变为以土地和财产为主。

(2)征税时间从不定时到定时,有利于减轻人民的负担,缓和社会矛盾。

(3)以货币为主要征税方式,在一定程度上有助于商品经济的发展。

深化拓展

不同点 租庸调制 两税法

土地产权 政府不再授田,土地自由买卖 政府对民授田,土地不可买卖

征税原则 税额固定,人们较有预算 税额不定,符合实际

征税项目 分田赋、力役和供品,税项分明 分户税和地税,手续简化

课税对象 有主户、客户之分,迁徙后仍须向原籍缴税 无分主户、客户,一律在定居地登记,按贫富财产多少缴税

征税次数 每年征收一次 每年分夏、秋两季征收

课税形式 以实物缴纳 以钱计算税值,再折交实物

相同点 相对减少了农民的负担、保证了农民的生产时间;都按土地多寡征税;增加了政府的财政收入;最终都以失败而告终。

对比租庸调制和两税法

材料一 这种做法在国家税收领域引入了货币税,改变了传统的纯粹实物税历史,货币税的推行,不仅适应了商品经济的发展,也加速了货币、商品意识的推广。 ——摘编自邱作文《唐朝中期两税法改革简析》

材料二 唐初赋敛之法曰租庸调……玄宗之末,版籍浸坏,多非其实。及至德兵起,所在赋敛,迫趣(Cù)取办,无复常准。赋敛之司增数而莫相统摄,各随意增科,自立色目,新故相仍,不知纪极。 ——《资治通鉴》卷226

材料三 吃他娘,着她娘,吃着不够有闯王。不当差,不纳粮,大家快活过一场。 ——明·佚名《闯王》

合作探究

据以下材料,探究中国古代赋役制度变化的原因。

(1)社会生产力、商品经济的发展。

(2)统治阶级维护统治、缓和社会危机。

(3)农民反抗斗争,统治者吸取历史教训。

中国古代赋役制度变化的原因?

赋税与王朝兴衰关系密切

适情 适度 适民

中国古代赋役制度演变的特点(趋势)

知识拓展

趋势 变化 表现

征税标准 由以人丁为主逐渐向以土地财产为主转变,人头税在赋税中所占的比重越来越少,直至废除 人丁→田亩

(两税法)

赋税类型 由繁到简,税种减少。从田赋、人头税、杂税简化为土地税等;随着商品经济的发展,明清时期对商业征收重税 繁→简

(两税法)(一条鞭法)

征税方式 由实物地租逐渐向货币地租转变,反映了封建社会商品经济的发展 实物→货币

(一条鞭法)

征税时间 由不定时逐渐发展为基本定时 不定时→定时

人身控制 农民由必须服徭役,逐渐发展为可以纳绢代役,保证了农业生产时间,利于农业发展 服徭役→代役

(租庸调制)

何为关税

司关,掌国货之节,以联门市,司货贿之出入者,掌其治禁与其征厘。

—— 《周礼·地官》

2005年12月,十届全国人大常委会第十九次会议通过决定,自2006年1月1日起废止《农业税条例》,彻底告别延续了两千六百年的田赋,并且还让国家反哺农业。

二、关税与个人所得税制度的起源与演变

1.根据课本P95第二目内容,了解关税发展演变的历程,完成下列时间轴。

基础落实

西周

长期以来

1985

1842

1930

1937

1949

新中国成立后不久

1987

1928

1927

关税出现

开始丧失关税自主权

“改定新约”

废除国内关税,统一国境关税

真正收回关税自主权

统一全国关税制度

通过《中华人民共和国海关法》,完善关税制度

国内关税与国境关税并立

宣告关税自主

日本同意《中日关税协定》

颁布各项关税法律,强化关税制度法制化建设

2.连一连:根据课本内容,找到以下内容所属的历史时期。

此后

《中华人民共和国个人所得税法》经数次修订完善,愈加符合中国社会发展实际,对调节个人收入和实现社会稳定发挥了积极作用。

国民政府公布了所得税暂行条例,开始征收个人所得税。

1936

1980

全国人民代表大会通过了《中华人民共和国个人所得税法》,我国的个人所得税制度正式确立。

1949

在计划经济体制下,没有征收个人所得税。

1914

北洋政府制定所得税条例,其中包括征收个人所得税的内容,但并未实施。

思考点

结合所学知识,思考南京国民政府关税改革的原因。

(1)国家完成形式上的统一,国民政府亟待巩固统治。

(2)国内资本主义经济有所发展。

(3)谋求关税自主,树立国家独立形象的需要。

(4)改革关税,增加政府财政收入的驱动。

◎中美英签订新约

结果:国民政府通过这些措施,在关税自主权上取得进展,但仍不能完全自主地制定关税。直到中华人民共和国成立,中国才真 正收回关税自主权。

据材料,探究中国古代到现代不同时期关税制度的特点。

材料一 “汉循周法,商贾有税,流人贩买,故矜免之。”到了唐朝,也主要以商人为征税对象。宋朝又明确规定贩夫贩妇细碎交易、岭南商贾赍生药及民间织缣布非以出售者,均不纳关税。

——摘编自徐信艳、王昉《中西方古代关税思想的特色比较》

材料二 1843年,《五口通商章程及海关税则》规定,进出口货物按值百抽五交纳关税。根据这个税则,一些主要进口货物的税率较原来粤海关实征的税率大幅降低,出口税率一般也比过去降低。

——摘编自许涤新、吴承明《中国资本主义发展史》等

合作探究

材料三 中国在沿海开放口岸逐渐设立起由外国人管理的西式新关,新设的海关和原有常关并存。之后,通商口岸的常关渐归新关管理。1927年以后,国民政府逐渐与列强签订关税自主新约。1928年,国民政府实行统税,陆续废除常关,海陆边关统一征税。

——摘编自姚永超《论中国海关的起源、布局与体系演变》

材料四 1950年,政务院确立改造海关的基本方针,海关税则“必须保护国家生产,必须保护国内生产品与外国商品竞争”。在海关税率方面,根据国家经济情况和国内需要予以调整,“使其较能适合于发展国内生产、保护国内工业的要求”。同年,中国对外贸易出现了70余年来未有的出超。

——摘编自武力《中华人民共和国经济简史》等

答案 古代:

关税制度历史悠久;具有明显的抑商倾向;将关税作为贯彻政治目的的手段;忽视关税的财政收入作用等。

近代前期:

出口税率高于进口税率;海关税率降低。

近代后期:

从传统关税体系向近代关税体系转变;从受列强控制到逐渐关税自主;从海关、常关并存到走向统一的海关。

新中国成立后:

关税完全自主;税率灵活,根据国家需要调整。

近代中国关税制度演变的特点及现代中国关税制度的特点和作用

知识拓展

(1)近代中国关税制度演变的特点

①由关税自主到协定关税,关税主权逐步丧失,具有半殖民地性质。

②实行低关税政策,免征商品范围逐步扩大。

③关税制度变迁过程先快后慢,是被动变迁的。

④资本主义各国争夺中国海关管理权的斗争贯彻始终,但始终控制在列强手里。

⑤由传统的国内关税与国境关税并重制度向近代国境关税制度转变。

(2)现代中国关税制度的特点和作用

①海关是国家发展到一定时期的产物,是为了适应对外交往及商品交换管理的需要而产生的。各国关税制度都是以维护本国的政治经济利益为出发点,以促进世界经济的共荣共进为根本目的的。

②现代中国关税制度,对调节商品进出口、弥补市场缺陷、促进资源配置、增加财政收入、强化国家的宏观调控能力,都将产生重大的影响。因此,我国现代关税制度作为经济制度的一个主要组成部分,将有力地维护和促进我国改革开放以及构建和谐社会的进出境环境。

课堂小结

随着中国古代赋税制度的演变,说明随着历史的发展与进步,封建国家对农民的人身控制松弛,用银两收税则是封建社会后期商品经济活跃及资本主义萌芽产生的相应反映。中国的关税从传统关税体系向近代关税体系逐步转变,走向关税自主。个人所得税的实行是伴随着经济发展逐步进行的。

课后思考

伴随着国家通过推广app缴纳个人所得税,以及个税起征点的变化和部分艺人违法违规逃税漏税,你有何认识?

个税起征点的变迁说明中国的经济不断发展,人民生活水平日益提高;推广app缴纳说明手机普及率日益提高;要按照法律法规严格处理逃税现象,更有利于保障人民的根本利益。

同课章节目录

- 第一单元 政治制度

- 第1课 中国古代政治制度的形成与发展

- 第2课 西方国家古代和近代政治制度的演变

- 第3课 中国近代至当代政治制度的演变

- 第4课 中国历代变法和改革

- 第二单元 官员的选拔与管理

- 第5课 中国古代官员的选拔与管理

- 第6课 西方的文官制度

- 第7课 近代以来中国的官员选拨与管理

- 第三单元 法律与教化

- 第8课 中国古代的法治与教化

- 第9课 近代西方的法律与教化

- 第10课 当代中国的法治与精神文明建设

- 第四单元 民族关系与国家关系

- 第11课 中国古代的民族关系与对外交往

- 第12课 近代西方民族国家与国际法的发展

- 第13课 当代中国的民族政策

- 第14课 当代中国的外交

- 第五单元 货币与赋税制度

- 第15课 货币的使用与世界货币体系的形成

- 第16课 中国赋税制度的演变

- 第六单元 基层治理与社会保障

- 第17课 中国古代的户籍制度与社会治理

- 第18课 世界主要国家的基层治理与社会保障

- 活动课 中国历史上的大一统国家治理