选择性必修1 第16课 中国赋税制度的演变 课件(21张PPT)

文档属性

| 名称 | 选择性必修1 第16课 中国赋税制度的演变 课件(21张PPT) |  | |

| 格式 | pptx | ||

| 文件大小 | 6.2MB | ||

| 资源类型 | 试卷 | ||

| 版本资源 | 统编版 | ||

| 科目 | 历史 | ||

| 更新时间 | 2023-09-07 22:36:55 | ||

图片预览

文档简介

(共21张PPT)

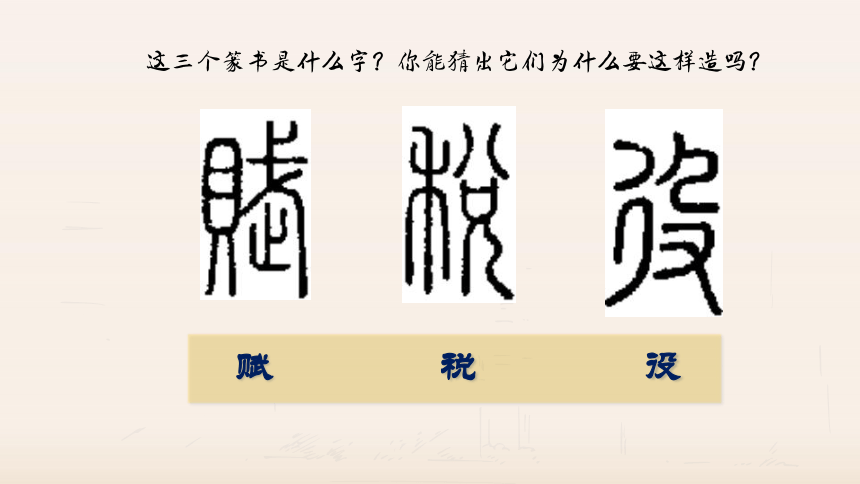

赋 税 役

这三个篆书是什么字?你能猜出它们为什么要这样造吗?

“数字”经济下的国运

中国赋税制度的演变

选修一第六五单元 货币与赋税制度

学习目标:在大时空框架下,通过史料的阅读、对比、分析,学生总结中国赋役制度演进的趋势。(时空观念、唯物史观、史料实证、历史解释)

通过古今对比,学生在分析史料的基础上了解古代政府通过加强中央集权与户籍管理与地主作斗争获得赋税,民国和新中国通过强大国力与帝国主义作斗争收回关税主权,涵养国家权利意识。(时空观念、史料实证、家国情怀)

根据所给理论“黄宗羲定律”,学生结合学案呈现的史料加以分析解释,并对中国共产党取消农业税形成高度的政治认同。(唯物史观、历史解释、家国情怀)

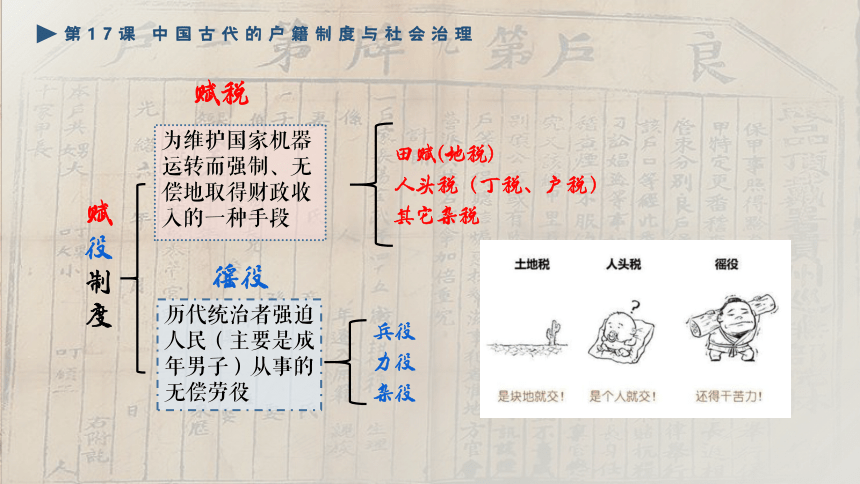

第17课 中国古代的户籍制度与社会治理

赋

役

制

度

赋税

徭役

为维护国家机器运转而强制、无偿地取得财政收入的一种手段

田赋(地税)

人头税(丁税、户税)

其它杂税

历代统治者强迫人民(主要是成年男子)从事的无偿劳役

兵役

力役

杂役

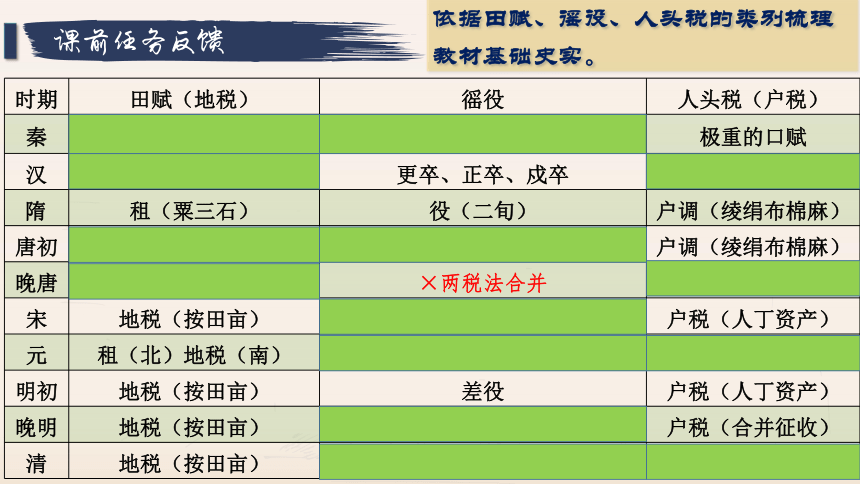

依据田赋、徭役、人头税的类别梳理教材基础史实。

课前任务反馈

时期 田赋(地税) 徭役 人头税(户税)

秦 泰半之税三分之二 更卒、正卒、戍卒 极重的口赋

汉 十五税一到三十税一 更卒、正卒、戍卒 口赋、算赋

隋 租(粟三石) 役(二旬) 户调(绫绢布棉麻)

唐初 租(粟二石) 差役(20日)、×庸(每日三尺) 户调(绫绢布棉麻)

晚唐 地税(按田亩) ×两税法合并 户税(人丁资产)

宋 地税(按田亩) 差役、×免役法 户税(人丁资产)

元 租(北)地税(南) 差役、×科差 调(北)户税(南)

明初 地税(按田亩) 差役 户税(人丁资产)

晚明 地税(按田亩) ×一条鞭法合并 户税(合并征收)

清 地税(按田亩) × ×(摊丁入亩)

探究任务:

项目一:怎样的征收标准是合理的?

中国赋役制度演进的趋势

项目二:谁来征税?

国运的博弈

项目三:税外加税?苛捐杂税?

如何迈出“黄宗羲定律”?

项目一:怎样的征收标准是合理的?

中国赋役制度演进的趋势

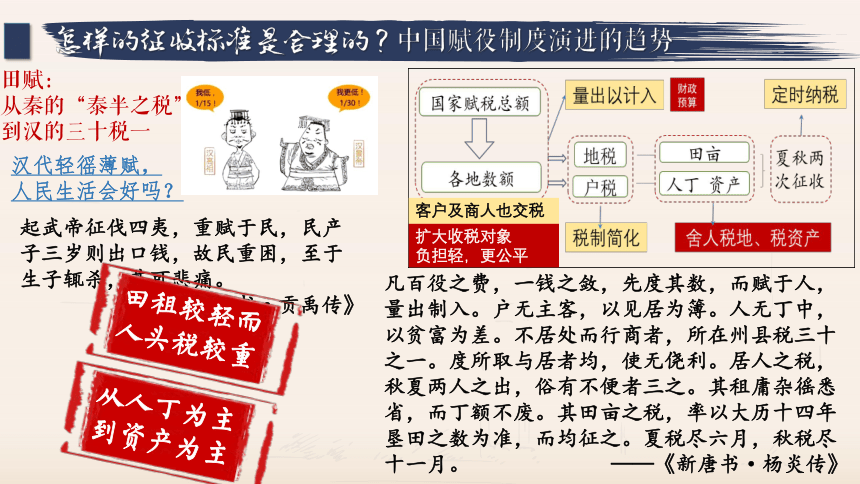

怎样的征收标准是合理的?中国赋役制度演进的趋势

汉代轻徭薄赋,人民生活会好吗?

田赋:

从秦的“泰半之税”到汉的三十税一

起武帝征伐四夷,重赋于民,民产子三岁则出口钱,故民重困,至于生子辄杀,甚可悲痛。

——《汉书·贡禹传》

田租较轻而人头税较重

凡百役之费,一钱之敛,先度其数,而赋于人,量出制入。户无主客,以见居为簿。人无丁中,以贫富为差。不居处而行商者,所在州县税三十之一。度所取与居者均,使无侥利。居人之税,秋夏两人之出,俗有不便者三之。其租庸杂徭悉省,而丁额不废。其田亩之税,率以大历十四年垦田之数为准,而均征之。夏税尽六月,秋税尽十一月。 ——《新唐书·杨炎传》

客户及商人也交税

扩大收税对象

负担轻,更公平

从人丁为主到资产为主

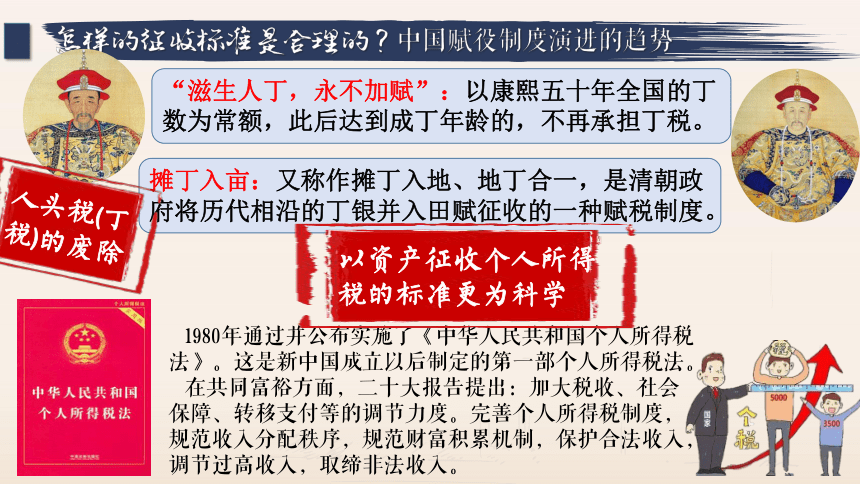

怎样的征收标准是合理的?中国赋役制度演进的趋势

“滋生人丁,永不加赋”:以康熙五十年全国的丁数为常额,此后达到成丁年龄的,不再承担丁税。

摊丁入亩:又称作摊丁入地、地丁合一,是清朝政府将历代相沿的丁银并入田赋征收的一种赋税制度。

人头税(丁税)的废除

1980年通过并公布实施了《中华人民共和国个人所得税法》。这是新中国成立以后制定的第一部个人所得税法。

在共同富裕方面,二十大报告提出:加大税收、社会保障、转移支付等的调节力度。完善个人所得税制度,规范收入分配秩序,规范财富积累机制,保护合法收入,调节过高收入,取缔非法收入。

以资产征收个人所得税的标准更为科学

田赋:

秦泰半之税

汉三十税一

初唐租粟二石

晚唐、宋秋粮

明清折银

怎样的征收标准是合理的?中国赋役制度演进的趋势

实物地租

货币地租

汉代对大商贾重征商税,不允许社会有大富现象。唐初租庸调给每家百亩之田,给予人民最低限度的生活水平,如欲富裕亦不加限制,有孟子言制民之产之精神。

两税制奖励人走上商业社会,只注重资产,对农业社会有所损害,使人恐惧于安居置产。中国人之置产是置不动产,可见到的,不生利的,正确计算资产实不大易。政府急于征收,只注意税收总额,而不思公平分配,实乃此制之缺失。

——摘编自钱穆《中国经济史》

探究:根据材料分析中国赋役制度演进的其他趋势?

重农业税

利小农

农商税并重

利商

赋役形式

征收对象

怎样的征收标准是合理的?中国赋役制度演进的趋势

趋势

赋役 种类

赋役 形式

征收 依据

征收 对象

徭役形式

繁杂 简单

(一条鞭法为标志)

人丁为主 资产为主

(两税法为标志)

实物为主 货币为主

(一条鞭法为标志)

以农为主 农商并重

(两税法为标志)

徭役货币化反复出现人身依附关系松弛

力役:

秦汉更卒、正卒、戍卒

隋唐纳庸代役

晚唐役合于两税

宋两税之外仍派发徭役,缴纳免役钱代役

元复派发徭役,缴纳科差代役

明初复派发徭役,一条鞭法赋役合并缴银

徭役货币化反复出现,

人身依附关系松弛

税种由繁杂变简单

徭役形式

赋役

种类

时期 地税 徭役 户税

汉 三十税一 更卒、正卒、戍卒 口赋、算赋

晚唐 地税(按田亩) ×两税法合并 户税(人丁资产)

清 地税(按田亩) × ×(摊丁入亩)

与时俱进

公正、合理、科学

怎样的征收标准是合理的?中国赋役制度演进的趋势

资产依据

货币征收

重视商税

人身自由

昨日的历史,即是今日的源由;

历史的演进,从不忘来时路......

消费税、城市维护建设税、教育费附加、资源税、房产税、城镇土地使用税、车船税、企业所得税、印花税、房地产税、增值税......

项目二:谁来征税?

国运的博弈

谁来征税?古代:政府VS地主

分析中国古代人口变化图,提取2条信息并合理解释。

信息1:统计人口数长期低于实际人口数

说明1:地方分裂割据,基层治理体系被破坏,户籍管理较难,缺乏统一统计数据;社会动荡不安,人民流离失所,缺乏对流动人口统计;现有户籍人口的赋役负担较重,进而导致农民依附豪强地主或流亡。如东汉末年(魏晋南北朝时期)。

信息2:统一时期两者数据基本一致

国家统一,社会稳定,流动人口少;中央集权加强,政府为征发赋役,重视户籍管理,重视对人口的统计与控制;赋税政策的调整,人头税取消,隐匿户口减少,“摊丁入亩”的实施。如清朝。

谁来征税?古代:政府VS地主

魏晋南北朝时期,户口分为“士族”与“庶”两种,士族及其荫户不必出税,庶要交税。有人冒充荫户借以免税,因此政府的租税少收,便向庶民拼命搜刮,穷苦的庶民只能依靠士族做荫户。荫附者不必服官役,但任强豪征敛,倍于公赋。此外还有寺院经济,寺院不纳税,大量人口捐田与寺院充为“佛图户”“僧祇户”。

——摘编自钱穆《中国经济史》

时犹承文帝和平后,禁网疏阔,户口多漏。或年及成丁,犹诈为小,未至于老,已免租赋......皆令貌阅。若一人不实,则官司解职,乡正、里长皆远流配。又许民相告,若纠得一丁者,令被纠之家代输赋役。是岁大业五年也。诸郡计帐,进丁二十四万三千,新附口六十四万一千五百。

——[唐]李延寿:《北史》卷74《裴蕴传》

现象:地主、寺院与政府夺民征税

(庄园经济、寺院经济)

大一统中央集权国家

有效的基层治理

翔实可靠的户籍系统

与时俱进的赋税政策

结合材料二,思考如何解决材料一中出现的现象?

谁来征税?近代:中国人民VS帝国主义

外国人掌管海关大权

中英条约仅规定了各种货物的进出口关税,对税率的变更,并无明文。中美望厦条约第2款称:倘中国日后欲将税例变更,须与合众国领事等官议允。根据片面最惠国待遇,英国也获得了这一权利。清朝欲改变税率,就得获得所有缔约国的一致同意。

——茅海建《天朝的崩溃》

1853年,上海爆发了小刀会起义,在混乱期间,上海海关运转失灵,海关官员逃到了租界。但是外商的船只还在港口等待,贸易还是得继续进行,英、法、美三国的领事商量了一下,决定三国各派一人,成立了税务司,“代替中国政府”管理上海海关。

——张宏杰《海关为何是晚清中国唯一不贪腐的衙门》

赫德,1861年-1911年任中国海关总税务司

政治:破坏了国家主权,加深了中国的半殖民地化。

经济:便利了列强向中国倾销商品,不利于保护民族工业,严重阻碍了民族资本主义经济的发展。冲击了小农经济,大量手工业者破产,激化社会矛盾。

中国关税主权的丧失体现在哪些方面?有何影响?

协定关税

1927年

南京国民政府成立后,宣告关税自主,并公布国定《进口税暂行条例》

1928年

发表“改定新约”的对外宣言,关税自主为其两项主要内容之一

1928-1930年

与美国首先签订《中美关税条约》

与日本签订了《中日关税协议》

国民革命时期(1924—1927年)

国共合作,明确提出废除不平等条约、要求关税自主的主张

谁来征税?近代:中国人民VS帝国主义

【自主学习】结合教材,了解民国时期中国收回关税主权的努力和新中国关税制度建设的成就。

1951年

《中华人民共和国海关进出口税则》及其实施条例, 统一了全国关税制度。

1985年

颁布了《中华人民共和国进出口关税条例》和《中华人民共和国海关进出口税则》,强化了关税制度的法制化建设。

1987年

全国人大常委会通过了《中华人民共和国海关法》,国务院据此重新修订发布了关税条例,进一步完善了关税的基本制度

国民政府在关税自主权上取得了进展,但仍不能完全自主的指定税率

新中国真正收回关税自主权。

2001年我国加入世界贸易组织,标志着我国对外开放进入历史新阶段。入世后,我国严格履行入世关税减让义务,得到了国际社会的广泛好评,树立了负责任大国的良好形象。2010年1月1日,我国货物降税承诺全部履行完毕,关税总水平由2001年的15.3%降至9.8%。

——2019财政部《波澜壮阔七十年 关税见证伟大历程》

被迫打开大门

被迫协定关税

主动拥抱世界

主动减让税率

国运在升腾!

项目三:税外加税?苛捐杂税?

如何迈出“黄宗羲定律”?

所谓黄宗羲定律是由秦晖先生依据黄宗羲的观点而总结出来的某种历史规律:历史上的税费改革不止一次,但每次税费改革后,由于当时社会政治环境的局限性,农民负担在下降一段时间后又涨到一个比改革前更高的水平。明清思想家黄宗羲称之为“积累莫返之害”。

税外加税?苛捐杂税?如何迈出“黄宗羲定律”?

根据所学知识,选取一个材料对“黄宗羲定律”做出历史解释。

答题提示:结构化思维

是什么?概括黄宗羲定律

为什么?某时代赋税变革史实论证

怎么样?赋税逸出旧轨的结局

启示:历史问题的现实思考、立德树人

取之有度,用之有节,不扰民生

加强税务监管,防止税外加税

用立法规范税收

税外加税?苛捐杂税?如何迈出“黄宗羲定律”?

共产党人是彻底为人民群众谋利益的。我们一定能够把乡镇机构精简下来,一定能够把过多供养的人减下来,一定能够走出“黄宗羲定律”的怪圈。

——国务院前总理温家宝

河北农民献告别田赋鼎

1948年共产党毛主席领导农民闹革命,分得土地,建立新中国,走上了农业合作化道路,让农民人人有饭吃,有衣穿。1997年邓小平搞改革开放,施行联产承包责任制,使亿万农民富裕起来。江泽民提出“三个代表”重要思想祖国山河日新月异,农民生活年年提高。胡锦涛深化改革带领农民全面建设小康社会。社会主义新农村前途似锦。

乾坤转,天地变,党中央经人大通过,向全国农民宣布,从2006年1月1日起依法彻底告别延续了两千六百年的田赋,并且还让国家反哺农业,这是史无先例的开端,!这是中国共产党领导国家富强的验证!这是党中央治国的伟大举措!这真正体现了中国共产党对农民的慈爱之心。亿万农民要歌唱中国共产党,社会主义好。亿万农民要高呼中国共产党万岁!

我是农民的儿子,祖上几代耕织辈辈纳税。今朝告别了田赋,我要代表农民铸鼎刻铭,告知后人,万代歌颂永世不忘。

立法规范

数据详实

应缴尽缴

税外无税

资源推荐

钱穆《中国经济史》

赋 税 役

这三个篆书是什么字?你能猜出它们为什么要这样造吗?

“数字”经济下的国运

中国赋税制度的演变

选修一第六五单元 货币与赋税制度

学习目标:在大时空框架下,通过史料的阅读、对比、分析,学生总结中国赋役制度演进的趋势。(时空观念、唯物史观、史料实证、历史解释)

通过古今对比,学生在分析史料的基础上了解古代政府通过加强中央集权与户籍管理与地主作斗争获得赋税,民国和新中国通过强大国力与帝国主义作斗争收回关税主权,涵养国家权利意识。(时空观念、史料实证、家国情怀)

根据所给理论“黄宗羲定律”,学生结合学案呈现的史料加以分析解释,并对中国共产党取消农业税形成高度的政治认同。(唯物史观、历史解释、家国情怀)

第17课 中国古代的户籍制度与社会治理

赋

役

制

度

赋税

徭役

为维护国家机器运转而强制、无偿地取得财政收入的一种手段

田赋(地税)

人头税(丁税、户税)

其它杂税

历代统治者强迫人民(主要是成年男子)从事的无偿劳役

兵役

力役

杂役

依据田赋、徭役、人头税的类别梳理教材基础史实。

课前任务反馈

时期 田赋(地税) 徭役 人头税(户税)

秦 泰半之税三分之二 更卒、正卒、戍卒 极重的口赋

汉 十五税一到三十税一 更卒、正卒、戍卒 口赋、算赋

隋 租(粟三石) 役(二旬) 户调(绫绢布棉麻)

唐初 租(粟二石) 差役(20日)、×庸(每日三尺) 户调(绫绢布棉麻)

晚唐 地税(按田亩) ×两税法合并 户税(人丁资产)

宋 地税(按田亩) 差役、×免役法 户税(人丁资产)

元 租(北)地税(南) 差役、×科差 调(北)户税(南)

明初 地税(按田亩) 差役 户税(人丁资产)

晚明 地税(按田亩) ×一条鞭法合并 户税(合并征收)

清 地税(按田亩) × ×(摊丁入亩)

探究任务:

项目一:怎样的征收标准是合理的?

中国赋役制度演进的趋势

项目二:谁来征税?

国运的博弈

项目三:税外加税?苛捐杂税?

如何迈出“黄宗羲定律”?

项目一:怎样的征收标准是合理的?

中国赋役制度演进的趋势

怎样的征收标准是合理的?中国赋役制度演进的趋势

汉代轻徭薄赋,人民生活会好吗?

田赋:

从秦的“泰半之税”到汉的三十税一

起武帝征伐四夷,重赋于民,民产子三岁则出口钱,故民重困,至于生子辄杀,甚可悲痛。

——《汉书·贡禹传》

田租较轻而人头税较重

凡百役之费,一钱之敛,先度其数,而赋于人,量出制入。户无主客,以见居为簿。人无丁中,以贫富为差。不居处而行商者,所在州县税三十之一。度所取与居者均,使无侥利。居人之税,秋夏两人之出,俗有不便者三之。其租庸杂徭悉省,而丁额不废。其田亩之税,率以大历十四年垦田之数为准,而均征之。夏税尽六月,秋税尽十一月。 ——《新唐书·杨炎传》

客户及商人也交税

扩大收税对象

负担轻,更公平

从人丁为主到资产为主

怎样的征收标准是合理的?中国赋役制度演进的趋势

“滋生人丁,永不加赋”:以康熙五十年全国的丁数为常额,此后达到成丁年龄的,不再承担丁税。

摊丁入亩:又称作摊丁入地、地丁合一,是清朝政府将历代相沿的丁银并入田赋征收的一种赋税制度。

人头税(丁税)的废除

1980年通过并公布实施了《中华人民共和国个人所得税法》。这是新中国成立以后制定的第一部个人所得税法。

在共同富裕方面,二十大报告提出:加大税收、社会保障、转移支付等的调节力度。完善个人所得税制度,规范收入分配秩序,规范财富积累机制,保护合法收入,调节过高收入,取缔非法收入。

以资产征收个人所得税的标准更为科学

田赋:

秦泰半之税

汉三十税一

初唐租粟二石

晚唐、宋秋粮

明清折银

怎样的征收标准是合理的?中国赋役制度演进的趋势

实物地租

货币地租

汉代对大商贾重征商税,不允许社会有大富现象。唐初租庸调给每家百亩之田,给予人民最低限度的生活水平,如欲富裕亦不加限制,有孟子言制民之产之精神。

两税制奖励人走上商业社会,只注重资产,对农业社会有所损害,使人恐惧于安居置产。中国人之置产是置不动产,可见到的,不生利的,正确计算资产实不大易。政府急于征收,只注意税收总额,而不思公平分配,实乃此制之缺失。

——摘编自钱穆《中国经济史》

探究:根据材料分析中国赋役制度演进的其他趋势?

重农业税

利小农

农商税并重

利商

赋役形式

征收对象

怎样的征收标准是合理的?中国赋役制度演进的趋势

趋势

赋役 种类

赋役 形式

征收 依据

征收 对象

徭役形式

繁杂 简单

(一条鞭法为标志)

人丁为主 资产为主

(两税法为标志)

实物为主 货币为主

(一条鞭法为标志)

以农为主 农商并重

(两税法为标志)

徭役货币化反复出现人身依附关系松弛

力役:

秦汉更卒、正卒、戍卒

隋唐纳庸代役

晚唐役合于两税

宋两税之外仍派发徭役,缴纳免役钱代役

元复派发徭役,缴纳科差代役

明初复派发徭役,一条鞭法赋役合并缴银

徭役货币化反复出现,

人身依附关系松弛

税种由繁杂变简单

徭役形式

赋役

种类

时期 地税 徭役 户税

汉 三十税一 更卒、正卒、戍卒 口赋、算赋

晚唐 地税(按田亩) ×两税法合并 户税(人丁资产)

清 地税(按田亩) × ×(摊丁入亩)

与时俱进

公正、合理、科学

怎样的征收标准是合理的?中国赋役制度演进的趋势

资产依据

货币征收

重视商税

人身自由

昨日的历史,即是今日的源由;

历史的演进,从不忘来时路......

消费税、城市维护建设税、教育费附加、资源税、房产税、城镇土地使用税、车船税、企业所得税、印花税、房地产税、增值税......

项目二:谁来征税?

国运的博弈

谁来征税?古代:政府VS地主

分析中国古代人口变化图,提取2条信息并合理解释。

信息1:统计人口数长期低于实际人口数

说明1:地方分裂割据,基层治理体系被破坏,户籍管理较难,缺乏统一统计数据;社会动荡不安,人民流离失所,缺乏对流动人口统计;现有户籍人口的赋役负担较重,进而导致农民依附豪强地主或流亡。如东汉末年(魏晋南北朝时期)。

信息2:统一时期两者数据基本一致

国家统一,社会稳定,流动人口少;中央集权加强,政府为征发赋役,重视户籍管理,重视对人口的统计与控制;赋税政策的调整,人头税取消,隐匿户口减少,“摊丁入亩”的实施。如清朝。

谁来征税?古代:政府VS地主

魏晋南北朝时期,户口分为“士族”与“庶”两种,士族及其荫户不必出税,庶要交税。有人冒充荫户借以免税,因此政府的租税少收,便向庶民拼命搜刮,穷苦的庶民只能依靠士族做荫户。荫附者不必服官役,但任强豪征敛,倍于公赋。此外还有寺院经济,寺院不纳税,大量人口捐田与寺院充为“佛图户”“僧祇户”。

——摘编自钱穆《中国经济史》

时犹承文帝和平后,禁网疏阔,户口多漏。或年及成丁,犹诈为小,未至于老,已免租赋......皆令貌阅。若一人不实,则官司解职,乡正、里长皆远流配。又许民相告,若纠得一丁者,令被纠之家代输赋役。是岁大业五年也。诸郡计帐,进丁二十四万三千,新附口六十四万一千五百。

——[唐]李延寿:《北史》卷74《裴蕴传》

现象:地主、寺院与政府夺民征税

(庄园经济、寺院经济)

大一统中央集权国家

有效的基层治理

翔实可靠的户籍系统

与时俱进的赋税政策

结合材料二,思考如何解决材料一中出现的现象?

谁来征税?近代:中国人民VS帝国主义

外国人掌管海关大权

中英条约仅规定了各种货物的进出口关税,对税率的变更,并无明文。中美望厦条约第2款称:倘中国日后欲将税例变更,须与合众国领事等官议允。根据片面最惠国待遇,英国也获得了这一权利。清朝欲改变税率,就得获得所有缔约国的一致同意。

——茅海建《天朝的崩溃》

1853年,上海爆发了小刀会起义,在混乱期间,上海海关运转失灵,海关官员逃到了租界。但是外商的船只还在港口等待,贸易还是得继续进行,英、法、美三国的领事商量了一下,决定三国各派一人,成立了税务司,“代替中国政府”管理上海海关。

——张宏杰《海关为何是晚清中国唯一不贪腐的衙门》

赫德,1861年-1911年任中国海关总税务司

政治:破坏了国家主权,加深了中国的半殖民地化。

经济:便利了列强向中国倾销商品,不利于保护民族工业,严重阻碍了民族资本主义经济的发展。冲击了小农经济,大量手工业者破产,激化社会矛盾。

中国关税主权的丧失体现在哪些方面?有何影响?

协定关税

1927年

南京国民政府成立后,宣告关税自主,并公布国定《进口税暂行条例》

1928年

发表“改定新约”的对外宣言,关税自主为其两项主要内容之一

1928-1930年

与美国首先签订《中美关税条约》

与日本签订了《中日关税协议》

国民革命时期(1924—1927年)

国共合作,明确提出废除不平等条约、要求关税自主的主张

谁来征税?近代:中国人民VS帝国主义

【自主学习】结合教材,了解民国时期中国收回关税主权的努力和新中国关税制度建设的成就。

1951年

《中华人民共和国海关进出口税则》及其实施条例, 统一了全国关税制度。

1985年

颁布了《中华人民共和国进出口关税条例》和《中华人民共和国海关进出口税则》,强化了关税制度的法制化建设。

1987年

全国人大常委会通过了《中华人民共和国海关法》,国务院据此重新修订发布了关税条例,进一步完善了关税的基本制度

国民政府在关税自主权上取得了进展,但仍不能完全自主的指定税率

新中国真正收回关税自主权。

2001年我国加入世界贸易组织,标志着我国对外开放进入历史新阶段。入世后,我国严格履行入世关税减让义务,得到了国际社会的广泛好评,树立了负责任大国的良好形象。2010年1月1日,我国货物降税承诺全部履行完毕,关税总水平由2001年的15.3%降至9.8%。

——2019财政部《波澜壮阔七十年 关税见证伟大历程》

被迫打开大门

被迫协定关税

主动拥抱世界

主动减让税率

国运在升腾!

项目三:税外加税?苛捐杂税?

如何迈出“黄宗羲定律”?

所谓黄宗羲定律是由秦晖先生依据黄宗羲的观点而总结出来的某种历史规律:历史上的税费改革不止一次,但每次税费改革后,由于当时社会政治环境的局限性,农民负担在下降一段时间后又涨到一个比改革前更高的水平。明清思想家黄宗羲称之为“积累莫返之害”。

税外加税?苛捐杂税?如何迈出“黄宗羲定律”?

根据所学知识,选取一个材料对“黄宗羲定律”做出历史解释。

答题提示:结构化思维

是什么?概括黄宗羲定律

为什么?某时代赋税变革史实论证

怎么样?赋税逸出旧轨的结局

启示:历史问题的现实思考、立德树人

取之有度,用之有节,不扰民生

加强税务监管,防止税外加税

用立法规范税收

税外加税?苛捐杂税?如何迈出“黄宗羲定律”?

共产党人是彻底为人民群众谋利益的。我们一定能够把乡镇机构精简下来,一定能够把过多供养的人减下来,一定能够走出“黄宗羲定律”的怪圈。

——国务院前总理温家宝

河北农民献告别田赋鼎

1948年共产党毛主席领导农民闹革命,分得土地,建立新中国,走上了农业合作化道路,让农民人人有饭吃,有衣穿。1997年邓小平搞改革开放,施行联产承包责任制,使亿万农民富裕起来。江泽民提出“三个代表”重要思想祖国山河日新月异,农民生活年年提高。胡锦涛深化改革带领农民全面建设小康社会。社会主义新农村前途似锦。

乾坤转,天地变,党中央经人大通过,向全国农民宣布,从2006年1月1日起依法彻底告别延续了两千六百年的田赋,并且还让国家反哺农业,这是史无先例的开端,!这是中国共产党领导国家富强的验证!这是党中央治国的伟大举措!这真正体现了中国共产党对农民的慈爱之心。亿万农民要歌唱中国共产党,社会主义好。亿万农民要高呼中国共产党万岁!

我是农民的儿子,祖上几代耕织辈辈纳税。今朝告别了田赋,我要代表农民铸鼎刻铭,告知后人,万代歌颂永世不忘。

立法规范

数据详实

应缴尽缴

税外无税

资源推荐

钱穆《中国经济史》

同课章节目录

- 第一单元 政治制度

- 第1课 中国古代政治制度的形成与发展

- 第2课 西方国家古代和近代政治制度的演变

- 第3课 中国近代至当代政治制度的演变

- 第4课 中国历代变法和改革

- 第二单元 官员的选拔与管理

- 第5课 中国古代官员的选拔与管理

- 第6课 西方的文官制度

- 第7课 近代以来中国的官员选拨与管理

- 第三单元 法律与教化

- 第8课 中国古代的法治与教化

- 第9课 近代西方的法律与教化

- 第10课 当代中国的法治与精神文明建设

- 第四单元 民族关系与国家关系

- 第11课 中国古代的民族关系与对外交往

- 第12课 近代西方民族国家与国际法的发展

- 第13课 当代中国的民族政策

- 第14课 当代中国的外交

- 第五单元 货币与赋税制度

- 第15课 货币的使用与世界货币体系的形成

- 第16课 中国赋税制度的演变

- 第六单元 基层治理与社会保障

- 第17课 中国古代的户籍制度与社会治理

- 第18课 世界主要国家的基层治理与社会保障

- 活动课 中国历史上的大一统国家治理