部编版高中历史选择性必修一 第16课 中国赋税制度的演变 课件(共35张PPT)

文档属性

| 名称 | 部编版高中历史选择性必修一 第16课 中国赋税制度的演变 课件(共35张PPT) |

|

|

| 格式 | pptx | ||

| 文件大小 | 82.7MB | ||

| 资源类型 | 教案 | ||

| 版本资源 | 统编版 | ||

| 科目 | 历史 | ||

| 更新时间 | 2023-10-12 00:00:00 | ||

图片预览

文档简介

(共35张PPT)

第十六课

中国赋役制度

的演变

壹

贰

中国古代的赋役制度

关税与个人所得税制度

的起源与演变

目录

CONTENTS

了解中国古代赋税制度的演变,知道秦汉的赋税制度,掌握租庸调制、两税法,一条鞭法,摊丁入亩的历史概念。

学习目标

第16课 中国古代赋税制度的演变

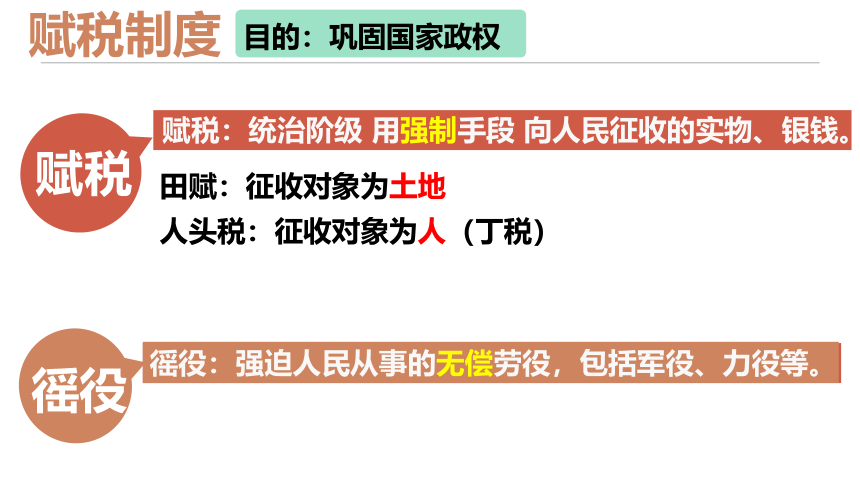

赋税:统治阶级 用强制手段 向人民征收的实物、银钱。

田赋:征收对象为土地

人头税:征收对象为人(丁税)

赋税

徭役

赋税制度

目的:巩固国家政权

徭役:强迫人民从事的无偿劳役,包括军役、力役等。

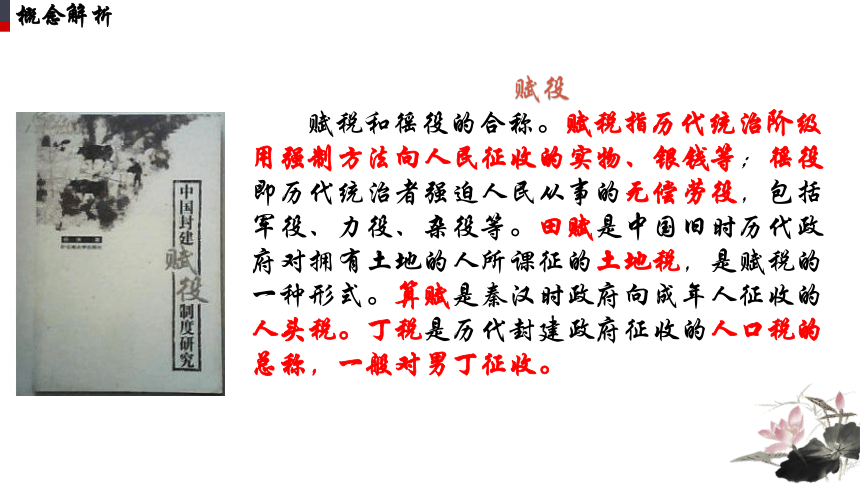

概念解析

赋役

赋税和徭役的合称。赋税指历代统治阶级用强制方法向人民征收的实物、银钱等;徭役即历代统治者强迫人民从事的无偿劳役,包括军役、力役、杂役等。田赋是中国旧时历代政府对拥有土地的人所课征的土地税,是赋税的一种形式。算赋是秦汉时政府向成年人征收的人头税。丁税是历代封建政府征收的人口税的总称,一般对男丁征收。

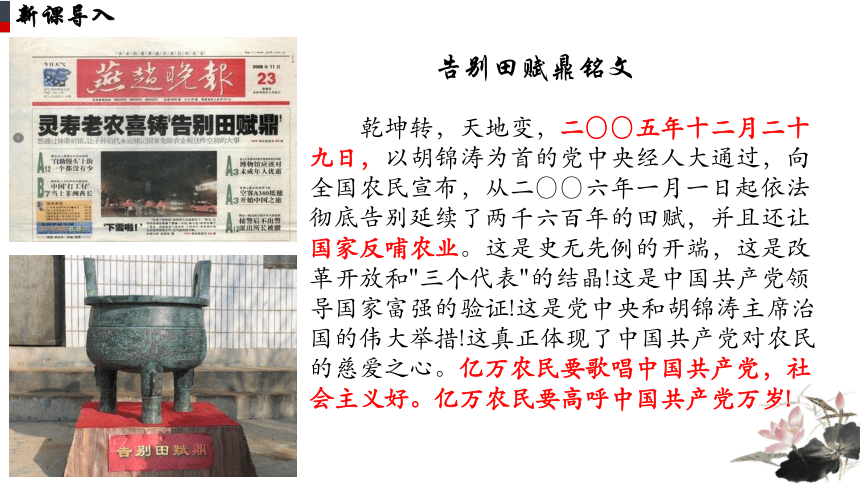

新课导入

告别田赋鼎铭文

乾坤转,天地变,二〇〇五年十二月二十九日,以胡锦涛为首的党中央经人大通过,向全国农民宣布,从二〇〇六年一月一日起依法彻底告别延续了两千六百年的田赋,并且还让国家反哺农业。这是史无先例的开端,这是改革开放和"三个代表"的结晶!这是中国共产党领导国家富强的验证!这是党中央和胡锦涛主席治国的伟大举措!这真正体现了中国共产党对农民的慈爱之心。亿万农民要歌唱中国共产党,社会主义好。亿万农民要高呼中国共产党万岁!

中国古代的赋役制度

古代的赋役制度

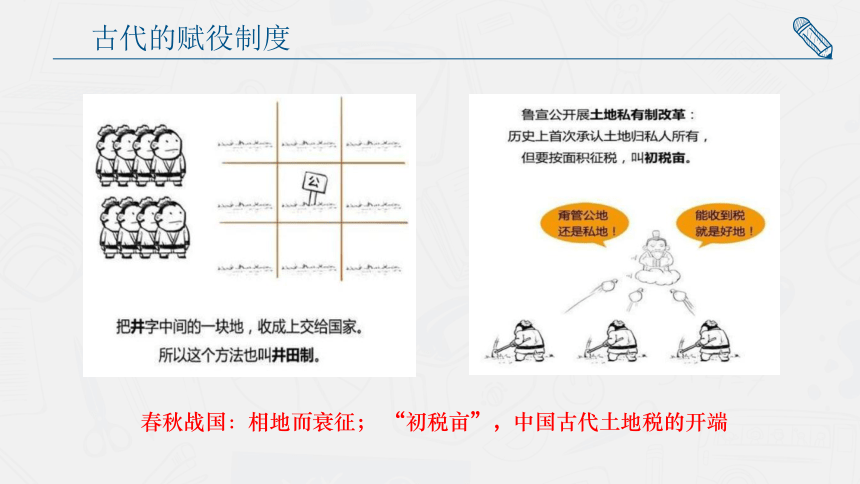

春秋战国:相地而衰征; “初税亩”,中国古代土地税的开端

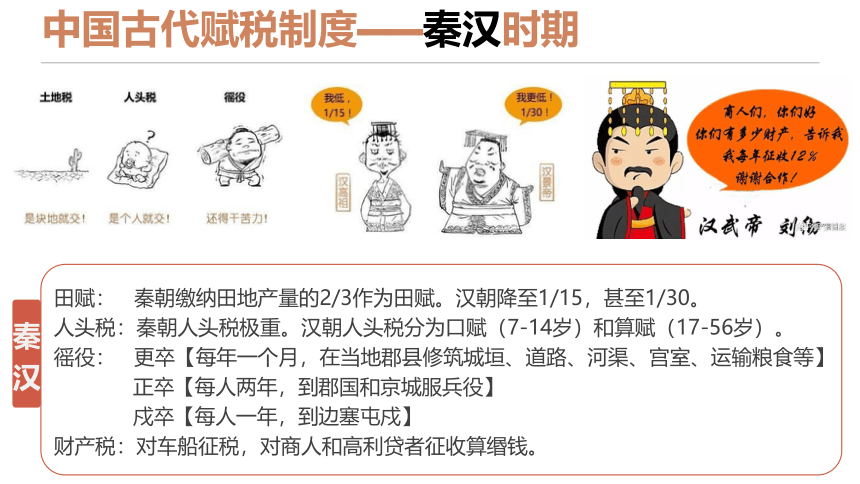

中国古代赋税制度——秦汉时期

秦汉

田赋: 秦朝缴纳田地产量的2/3作为田赋。汉朝降至1/15,甚至1/30。

人头税:秦朝人头税极重。汉朝人头税分为口赋(7-14岁)和算赋(17-56岁)。

徭役: 更卒【每年一个月,在当地郡县修筑城垣、道路、河渠、宫室、运输粮食等】

正卒【每人两年,到郡国和京城服兵役】

戍卒【每人一年,到边塞屯戍】

财产税:对车船征税,对商人和高利贷者征收算缗钱。

汉代小王一家缴税多少?

小王父亲 80岁

小王母亲75岁

大孙子3岁

女儿30岁

小王 52岁

小王妻子 50岁

儿子25岁

儿媳妇24岁

小孙子1岁

田赋:土地产量1/30,种什么交什么

丁赋:3-14岁,每人每年23钱

15-56岁,每人每年120钱,共600钱

其他:大龄剩女,每人每年600钱

献税,每人每年63钱,共567钱

一年缴税

约等于现在人民币3万元

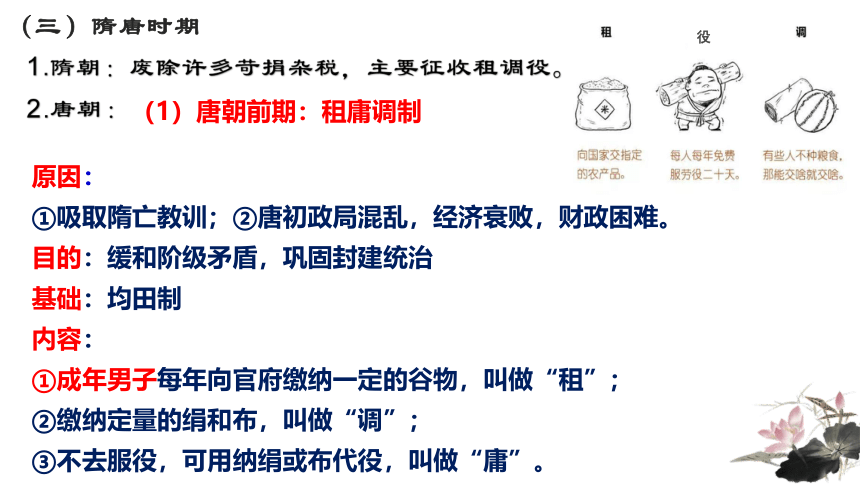

(三)隋唐时期

1.隋朝:废除许多苛捐杂税,主要征收租调役。

2.唐朝:

(1)唐朝前期:租庸调制

原因:

①吸取隋亡教训;②唐初政局混乱,经济衰败,财政困难。

目的:缓和阶级矛盾,巩固封建统治

基础:均田制

内容:

①成年男子每年向官府缴纳一定的谷物,叫做“租”;

②缴纳定量的绢和布,叫做“调”;

③不去服役,可用纳绢或布代役,叫做“庸”。

役

唐初

影响:①保证了农民生产时间,促进了农业发展;

②税收形式从劳役地租转变为实物地租;

③保障了财政收入。

每丁岁入租粟二石。调则随乡土所产,绫绢絁各二丈,布加五分之一。输绫绢絁者,兼调绵三两;输布者,麻三斤。凡丁,岁役二旬。若不役,则收其庸,每日三尺。

——《旧唐书.食货志上》

唐初赋税制度——租庸调制

租庸调制度的基础——均田制

授田之制,丁及男年十八以上者,人一顷(100亩),

其八十亩为口分,二十亩为永业;

老及笃疾、废疾者,人四十亩…

永业田,树以榆、枣、桑及所宜之木,皆有数。

——《新唐书》

口分田 80亩 国家所有

最终收归国家

永业田 20亩

农民私有

若买卖,国家不再授

唐中后期赋税制度——两税法

唐朝中后期

原因:土地兼并,均田制和租庸调制无法推行,国家税收减少

内容:①量出为入 ②简化税目:地税、户税。③定时:夏秋两次

作用:①简化了税收名目,缓和了社会矛盾。

②征税对象由向人丁收税转变为向资产收税,

减轻了政府对农民的人身控制;

③保证了国家税收。

“先度其数而赋于人,量出以制入...

人无丁中,以贫富为差...

秋夏两征之,俗有不便者正之。

——《旧唐书·杨炎传》

中国古代的赋役制度

唐德宗李佑又一次外出打猎,在辛店这个地方他去了一个农户叫赵光奇的家中走访慰问。

·老李问:“乡亲们幸福么?”老赵答:“不幸福。”

·老李追问:“为啥咧?今年庄稼不是大丰收么?”

·老赵一看,心想这皇帝这么来劲啊!内心怒吼:“我要上访!”

·于是老赵开始畅所欲言:“国家不讲信用,以前说好的实行两税法,只在夏、秋两季收税外没有其他徭役;现在不但要交两税,还要强迫收取各种苛捐杂税,项目比两税还多;后来国家说为了避免粮贱伤农,要议价购粮,但是一分钱没给,这是强取豪夺啊;先头说是官府来百姓家直接收购,现在却强迫乡亲们自个把粮食运输到两百里外的京西行营,牲口累坏了,车业报废了,简直害得好多人家破人亡;国家发布好多惠民政策,都是一纸空文,皇上您深居皇宫,哪里知道民间疾苦啊!”

·老李一听,内心不是滋味,于是就免除了赵光奇一家的赋税和徭役。

中国古代的赋役制度

宋元时期

宋

承袭唐制,两税法+附加税

税重扰民

王安石变法采用募役法。它的颁布使得原来必须轮流充役的农民可以选择以交钱代替服徭役。由官府出钱雇人充役。解放劳动力,促进农业发展,增加政府财政收入。

中国古代的赋役制度

元

北方:丁税、地税

南方:夏税、秋粮

科差

征收内容有包银体钞、丝料、户钞。一般按户摊征,并视情况有所区别,其时,力役、职役仍与

科差并征。

税粮之外有科差

(元) 狄君厚 《介子推》第一折:“却正是农忙耕种,百忙里官急科差。”

中国古代的赋役制度

明清时期

明

一条鞭法

赋税分夏税、秋粮 米麦实物

初期

江南部分税粮折银送北京

金花银

后期

合并赋役,将田赋和各种名目的徭役合并一起征收,同时将部分丁役负担摊入田亩。

中国古代的赋役制度

明清时期

清

“滋生人丁,永不加赋”

规定以康熙五十年全国的丁数为准,此后达到成丁年龄的,不再承担丁役。

摊丁入亩,又称作摊丁入地、地丁合一,是清朝政府将历代相沿的丁银并入田赋征收的一种赋税制度,标志着中国实行两千多年人头税(丁税)的废除。

清朝雍正帝时期,全国人口总数开始爆发性增加,并正式突破了“一亿大关”,这都是与实行“摊丁入亩”密不可分的。

清代税收报表

朝代 制度名称 征税标准 赋役形式 赋役种类 收税时间

唐初 实物 繁杂 不定时

唐中后期 按田亩多少收地税 按财产多少收户税 以庸代役 主要是 货币 简化税目 定时

明 按田亩多少 一概折银 赋役合一

清 摊丁入亩

由以实物为主向以货币为主

赋役种类由繁杂到简化

政府对百姓的人身束缚

减弱

由不定时向定时

租庸调制

两税法

一条鞭

摊丁入亩

按人丁

中国古代赋税制度演变趋势

①政府对百姓的人身束缚减弱

②由以实物为主向以货币为主

③赋税种类由繁杂到简单

④收税时间由不定时到定时

关税与个人所得税制度

的起源与演变

关税与个人所得税制度的起源与演变之关税

关税主权,是指一个国家不受外界因素影响、独立自主地处理有关本国海关税收事务的权力。

一个国家完整的关税主权一般应包括以下三个方面的基本权力:

(一)独立自主地制定本国关税制度的权力。

(二)管理海关行政的权力。

(三)独立处理关税收支的权力。

关税

西周出现

1937

废除国内税

统一国境边税

1840

开始丧失关税自主权

1927

国民政府宣告关税自主

《进口税暂行条例》

1928

国民政府改订新约

1949

新中国

真正收回关税自主权

颁布一系列关税条例

危害?

关税与个人所得税制度的起源与演变之关税

关税

西周出现

1937

废除国内税

统一国境边税

1840

开始丧失关税自主权

1927

国民政府宣告关税自主

《进口税暂行条例》

1928

国民政府改订新约

1949

新中国

真正收回关税自主权

国内关税

与国境关税并立

颁布一系列关税条例

为什么长期存在?

1.国内长途商品经济的发展,使得课收商利在政府财政中占据一定地位;

2.中央政府为了管理不同圈层地区的交往,长期利用税关组织。

关税与个人所得税制度的起源与演变之关税

民国初年,坐落于上海就将路外滩海关大楼前的赫德铜像。

材料 1843年,中英双方在香港议定新税则并予以公布。新税则有三大特点:第一,将中国关税税率降得很低。第二,中国土货的出口税率高于洋货的进口税率。第二,凡是没有列入税则者,出口货和大部分进口货一律按“值百抽五”征税,另一部分进口货,如香料、木料、铜、铁、铅、锡等一律按“值百抽十”征税。

——据叶风英《失守的国门——旧中国的海关》

请思考:调整关税的目的是什么?

协定关税使中国丧失了制定关税的权力,税务司制则使中国丧失了使用关税的权力,以保护本国生产发展和经济利益为目标的海关大门完全向侵略者敞开了,其恶劣后果远远超出了财政范围,一步步地加速了中国社会的半殖民地化进程。

目的是降低税率,便于商品输出,适应英国经济侵略的需要。

关税与个人所得税制度的起源与演变之关税

首届清朝税务司总长李泰国

南京国民政府为关税自主做出来怎样的努力?

南京国民政府外长王正廷

关税与个人所得税制度的起源与演变之关税

南京国民政府为关税自主做出来怎样的努力?

1927年

1928年

1930年

7月20日发表《国民政府布告》,宣布关税自主。并公布国定《进口税暂行条例》《裁撤国内通过关税条例》《出厂税条例》

6月15日颁布《中华民国国民政府对外宜言》

《中华民国国民政府外交部关于重订新条约之宣言》

7月25日《整理中美两国关税关系之条约》

11月分别于15日与挪威,22日与比利时,27日与意大利签订新的关税条约

12月7日,颁布《海关进口税则》

12月12日与丹麦,19日与葡萄牙、荷兰,20日与瑞典签订新的关税条约

12月20日《中英关税条约》

5月6日《中日关税协定》

南京国民政府基本实现关税自主

关税与个人所得税制度的起源与演变之关税

新中国成立后关税制度如何发展的?

《中华人民共和国海关进出口税则》(纸质 1951年 中国海关博物馆藏)

5月4日,政务院颁布《中华人民共和国海关进出口税则》及其实施条例并于当月16日起实施。这标志着一百多年来,中国拥有了第一部独立自主、有益于国计民生的关税税则。

1951

颁布了《中华人民共和国进出口关税条例》和《中华人民共和国海关进出口税则》,强化了关税制度的法制化建设。

1985

全国人大常委会通过了《中华人民共和国海关法》,国务院据此重新修订发布了关税条例,进一步完善了关税的基本制度

1987

关税与个人所得税制度的起源与演变之关税

1、个人所得税(personal income tax)是调整征税机关与自然人(居民、非居民人)之间在个人所得税的征纳与管理过程中所发生的社会关系的法律规范的总称。

2、英国是开征个人所得税最早的国家,1799年英国开始试行差别税率征收个人所得税,到了1874年才成为英国一个固定的税种。

3、个人所得税的纳税义务人,既包括居民纳税义务人,也包括非居民纳税义务人。居民纳税义务人负有完全纳税的义务,必须就其来源于中国境内、境外的全部所得缴纳个人所得税;而非居民纳税义务人仅就其来源于中国境内的所得,缴纳个人所得税。

关于“个税”

关税与个人所得税制度的起源与演变之个人所得税

个人所得税

1914

北洋政府制定所得税条例(起步)

1936

国民政府公布所得税暂行条例(开始征收)

新中国成立后

计划经济体制(没有征收)

1980

《中华人民共和国个人所得税法》

个人所得税制度正式确立

不断完善和发展

1、组织和增加财政收入;

2、调节收入分配,利于实现社会公平;

3、增强纳税意识;树立义务观念 。

作用?

关税与个人所得税制度的起源与演变之个人所得税

2018年10月1日起,我国的个人所得税起征点提高到了5000元。

实事求是 与时俱进

关税与个人所得税制度的起源与演变之个人所得税

时空坐标

课堂小结

中国赋役制度的演变

中国古代

的赋役制度

关税与个人

所得税制度

秦汉时期:田租、人头税、徭役

隋唐时期

宋元时期

明清时期

隋:租调役

唐:前期:租庸调制;后期:两税法

宋:两税法+附加税

元: 北方:丁税、地税;

南方:夏税、秋粮

科差

明:金银花、一条鞭法

清:摊丁入亩

关税制度

个人所得税制度

第十六课

中国赋役制度

的演变

壹

贰

中国古代的赋役制度

关税与个人所得税制度

的起源与演变

目录

CONTENTS

了解中国古代赋税制度的演变,知道秦汉的赋税制度,掌握租庸调制、两税法,一条鞭法,摊丁入亩的历史概念。

学习目标

第16课 中国古代赋税制度的演变

赋税:统治阶级 用强制手段 向人民征收的实物、银钱。

田赋:征收对象为土地

人头税:征收对象为人(丁税)

赋税

徭役

赋税制度

目的:巩固国家政权

徭役:强迫人民从事的无偿劳役,包括军役、力役等。

概念解析

赋役

赋税和徭役的合称。赋税指历代统治阶级用强制方法向人民征收的实物、银钱等;徭役即历代统治者强迫人民从事的无偿劳役,包括军役、力役、杂役等。田赋是中国旧时历代政府对拥有土地的人所课征的土地税,是赋税的一种形式。算赋是秦汉时政府向成年人征收的人头税。丁税是历代封建政府征收的人口税的总称,一般对男丁征收。

新课导入

告别田赋鼎铭文

乾坤转,天地变,二〇〇五年十二月二十九日,以胡锦涛为首的党中央经人大通过,向全国农民宣布,从二〇〇六年一月一日起依法彻底告别延续了两千六百年的田赋,并且还让国家反哺农业。这是史无先例的开端,这是改革开放和"三个代表"的结晶!这是中国共产党领导国家富强的验证!这是党中央和胡锦涛主席治国的伟大举措!这真正体现了中国共产党对农民的慈爱之心。亿万农民要歌唱中国共产党,社会主义好。亿万农民要高呼中国共产党万岁!

中国古代的赋役制度

古代的赋役制度

春秋战国:相地而衰征; “初税亩”,中国古代土地税的开端

中国古代赋税制度——秦汉时期

秦汉

田赋: 秦朝缴纳田地产量的2/3作为田赋。汉朝降至1/15,甚至1/30。

人头税:秦朝人头税极重。汉朝人头税分为口赋(7-14岁)和算赋(17-56岁)。

徭役: 更卒【每年一个月,在当地郡县修筑城垣、道路、河渠、宫室、运输粮食等】

正卒【每人两年,到郡国和京城服兵役】

戍卒【每人一年,到边塞屯戍】

财产税:对车船征税,对商人和高利贷者征收算缗钱。

汉代小王一家缴税多少?

小王父亲 80岁

小王母亲75岁

大孙子3岁

女儿30岁

小王 52岁

小王妻子 50岁

儿子25岁

儿媳妇24岁

小孙子1岁

田赋:土地产量1/30,种什么交什么

丁赋:3-14岁,每人每年23钱

15-56岁,每人每年120钱,共600钱

其他:大龄剩女,每人每年600钱

献税,每人每年63钱,共567钱

一年缴税

约等于现在人民币3万元

(三)隋唐时期

1.隋朝:废除许多苛捐杂税,主要征收租调役。

2.唐朝:

(1)唐朝前期:租庸调制

原因:

①吸取隋亡教训;②唐初政局混乱,经济衰败,财政困难。

目的:缓和阶级矛盾,巩固封建统治

基础:均田制

内容:

①成年男子每年向官府缴纳一定的谷物,叫做“租”;

②缴纳定量的绢和布,叫做“调”;

③不去服役,可用纳绢或布代役,叫做“庸”。

役

唐初

影响:①保证了农民生产时间,促进了农业发展;

②税收形式从劳役地租转变为实物地租;

③保障了财政收入。

每丁岁入租粟二石。调则随乡土所产,绫绢絁各二丈,布加五分之一。输绫绢絁者,兼调绵三两;输布者,麻三斤。凡丁,岁役二旬。若不役,则收其庸,每日三尺。

——《旧唐书.食货志上》

唐初赋税制度——租庸调制

租庸调制度的基础——均田制

授田之制,丁及男年十八以上者,人一顷(100亩),

其八十亩为口分,二十亩为永业;

老及笃疾、废疾者,人四十亩…

永业田,树以榆、枣、桑及所宜之木,皆有数。

——《新唐书》

口分田 80亩 国家所有

最终收归国家

永业田 20亩

农民私有

若买卖,国家不再授

唐中后期赋税制度——两税法

唐朝中后期

原因:土地兼并,均田制和租庸调制无法推行,国家税收减少

内容:①量出为入 ②简化税目:地税、户税。③定时:夏秋两次

作用:①简化了税收名目,缓和了社会矛盾。

②征税对象由向人丁收税转变为向资产收税,

减轻了政府对农民的人身控制;

③保证了国家税收。

“先度其数而赋于人,量出以制入...

人无丁中,以贫富为差...

秋夏两征之,俗有不便者正之。

——《旧唐书·杨炎传》

中国古代的赋役制度

唐德宗李佑又一次外出打猎,在辛店这个地方他去了一个农户叫赵光奇的家中走访慰问。

·老李问:“乡亲们幸福么?”老赵答:“不幸福。”

·老李追问:“为啥咧?今年庄稼不是大丰收么?”

·老赵一看,心想这皇帝这么来劲啊!内心怒吼:“我要上访!”

·于是老赵开始畅所欲言:“国家不讲信用,以前说好的实行两税法,只在夏、秋两季收税外没有其他徭役;现在不但要交两税,还要强迫收取各种苛捐杂税,项目比两税还多;后来国家说为了避免粮贱伤农,要议价购粮,但是一分钱没给,这是强取豪夺啊;先头说是官府来百姓家直接收购,现在却强迫乡亲们自个把粮食运输到两百里外的京西行营,牲口累坏了,车业报废了,简直害得好多人家破人亡;国家发布好多惠民政策,都是一纸空文,皇上您深居皇宫,哪里知道民间疾苦啊!”

·老李一听,内心不是滋味,于是就免除了赵光奇一家的赋税和徭役。

中国古代的赋役制度

宋元时期

宋

承袭唐制,两税法+附加税

税重扰民

王安石变法采用募役法。它的颁布使得原来必须轮流充役的农民可以选择以交钱代替服徭役。由官府出钱雇人充役。解放劳动力,促进农业发展,增加政府财政收入。

中国古代的赋役制度

元

北方:丁税、地税

南方:夏税、秋粮

科差

征收内容有包银体钞、丝料、户钞。一般按户摊征,并视情况有所区别,其时,力役、职役仍与

科差并征。

税粮之外有科差

(元) 狄君厚 《介子推》第一折:“却正是农忙耕种,百忙里官急科差。”

中国古代的赋役制度

明清时期

明

一条鞭法

赋税分夏税、秋粮 米麦实物

初期

江南部分税粮折银送北京

金花银

后期

合并赋役,将田赋和各种名目的徭役合并一起征收,同时将部分丁役负担摊入田亩。

中国古代的赋役制度

明清时期

清

“滋生人丁,永不加赋”

规定以康熙五十年全国的丁数为准,此后达到成丁年龄的,不再承担丁役。

摊丁入亩,又称作摊丁入地、地丁合一,是清朝政府将历代相沿的丁银并入田赋征收的一种赋税制度,标志着中国实行两千多年人头税(丁税)的废除。

清朝雍正帝时期,全国人口总数开始爆发性增加,并正式突破了“一亿大关”,这都是与实行“摊丁入亩”密不可分的。

清代税收报表

朝代 制度名称 征税标准 赋役形式 赋役种类 收税时间

唐初 实物 繁杂 不定时

唐中后期 按田亩多少收地税 按财产多少收户税 以庸代役 主要是 货币 简化税目 定时

明 按田亩多少 一概折银 赋役合一

清 摊丁入亩

由以实物为主向以货币为主

赋役种类由繁杂到简化

政府对百姓的人身束缚

减弱

由不定时向定时

租庸调制

两税法

一条鞭

摊丁入亩

按人丁

中国古代赋税制度演变趋势

①政府对百姓的人身束缚减弱

②由以实物为主向以货币为主

③赋税种类由繁杂到简单

④收税时间由不定时到定时

关税与个人所得税制度

的起源与演变

关税与个人所得税制度的起源与演变之关税

关税主权,是指一个国家不受外界因素影响、独立自主地处理有关本国海关税收事务的权力。

一个国家完整的关税主权一般应包括以下三个方面的基本权力:

(一)独立自主地制定本国关税制度的权力。

(二)管理海关行政的权力。

(三)独立处理关税收支的权力。

关税

西周出现

1937

废除国内税

统一国境边税

1840

开始丧失关税自主权

1927

国民政府宣告关税自主

《进口税暂行条例》

1928

国民政府改订新约

1949

新中国

真正收回关税自主权

颁布一系列关税条例

危害?

关税与个人所得税制度的起源与演变之关税

关税

西周出现

1937

废除国内税

统一国境边税

1840

开始丧失关税自主权

1927

国民政府宣告关税自主

《进口税暂行条例》

1928

国民政府改订新约

1949

新中国

真正收回关税自主权

国内关税

与国境关税并立

颁布一系列关税条例

为什么长期存在?

1.国内长途商品经济的发展,使得课收商利在政府财政中占据一定地位;

2.中央政府为了管理不同圈层地区的交往,长期利用税关组织。

关税与个人所得税制度的起源与演变之关税

民国初年,坐落于上海就将路外滩海关大楼前的赫德铜像。

材料 1843年,中英双方在香港议定新税则并予以公布。新税则有三大特点:第一,将中国关税税率降得很低。第二,中国土货的出口税率高于洋货的进口税率。第二,凡是没有列入税则者,出口货和大部分进口货一律按“值百抽五”征税,另一部分进口货,如香料、木料、铜、铁、铅、锡等一律按“值百抽十”征税。

——据叶风英《失守的国门——旧中国的海关》

请思考:调整关税的目的是什么?

协定关税使中国丧失了制定关税的权力,税务司制则使中国丧失了使用关税的权力,以保护本国生产发展和经济利益为目标的海关大门完全向侵略者敞开了,其恶劣后果远远超出了财政范围,一步步地加速了中国社会的半殖民地化进程。

目的是降低税率,便于商品输出,适应英国经济侵略的需要。

关税与个人所得税制度的起源与演变之关税

首届清朝税务司总长李泰国

南京国民政府为关税自主做出来怎样的努力?

南京国民政府外长王正廷

关税与个人所得税制度的起源与演变之关税

南京国民政府为关税自主做出来怎样的努力?

1927年

1928年

1930年

7月20日发表《国民政府布告》,宣布关税自主。并公布国定《进口税暂行条例》《裁撤国内通过关税条例》《出厂税条例》

6月15日颁布《中华民国国民政府对外宜言》

《中华民国国民政府外交部关于重订新条约之宣言》

7月25日《整理中美两国关税关系之条约》

11月分别于15日与挪威,22日与比利时,27日与意大利签订新的关税条约

12月7日,颁布《海关进口税则》

12月12日与丹麦,19日与葡萄牙、荷兰,20日与瑞典签订新的关税条约

12月20日《中英关税条约》

5月6日《中日关税协定》

南京国民政府基本实现关税自主

关税与个人所得税制度的起源与演变之关税

新中国成立后关税制度如何发展的?

《中华人民共和国海关进出口税则》(纸质 1951年 中国海关博物馆藏)

5月4日,政务院颁布《中华人民共和国海关进出口税则》及其实施条例并于当月16日起实施。这标志着一百多年来,中国拥有了第一部独立自主、有益于国计民生的关税税则。

1951

颁布了《中华人民共和国进出口关税条例》和《中华人民共和国海关进出口税则》,强化了关税制度的法制化建设。

1985

全国人大常委会通过了《中华人民共和国海关法》,国务院据此重新修订发布了关税条例,进一步完善了关税的基本制度

1987

关税与个人所得税制度的起源与演变之关税

1、个人所得税(personal income tax)是调整征税机关与自然人(居民、非居民人)之间在个人所得税的征纳与管理过程中所发生的社会关系的法律规范的总称。

2、英国是开征个人所得税最早的国家,1799年英国开始试行差别税率征收个人所得税,到了1874年才成为英国一个固定的税种。

3、个人所得税的纳税义务人,既包括居民纳税义务人,也包括非居民纳税义务人。居民纳税义务人负有完全纳税的义务,必须就其来源于中国境内、境外的全部所得缴纳个人所得税;而非居民纳税义务人仅就其来源于中国境内的所得,缴纳个人所得税。

关于“个税”

关税与个人所得税制度的起源与演变之个人所得税

个人所得税

1914

北洋政府制定所得税条例(起步)

1936

国民政府公布所得税暂行条例(开始征收)

新中国成立后

计划经济体制(没有征收)

1980

《中华人民共和国个人所得税法》

个人所得税制度正式确立

不断完善和发展

1、组织和增加财政收入;

2、调节收入分配,利于实现社会公平;

3、增强纳税意识;树立义务观念 。

作用?

关税与个人所得税制度的起源与演变之个人所得税

2018年10月1日起,我国的个人所得税起征点提高到了5000元。

实事求是 与时俱进

关税与个人所得税制度的起源与演变之个人所得税

时空坐标

课堂小结

中国赋役制度的演变

中国古代

的赋役制度

关税与个人

所得税制度

秦汉时期:田租、人头税、徭役

隋唐时期

宋元时期

明清时期

隋:租调役

唐:前期:租庸调制;后期:两税法

宋:两税法+附加税

元: 北方:丁税、地税;

南方:夏税、秋粮

科差

明:金银花、一条鞭法

清:摊丁入亩

关税制度

个人所得税制度

同课章节目录

- 第一单元 政治制度

- 第1课 中国古代政治制度的形成与发展

- 第2课 西方国家古代和近代政治制度的演变

- 第3课 中国近代至当代政治制度的演变

- 第4课 中国历代变法和改革

- 第二单元 官员的选拔与管理

- 第5课 中国古代官员的选拔与管理

- 第6课 西方的文官制度

- 第7课 近代以来中国的官员选拨与管理

- 第三单元 法律与教化

- 第8课 中国古代的法治与教化

- 第9课 近代西方的法律与教化

- 第10课 当代中国的法治与精神文明建设

- 第四单元 民族关系与国家关系

- 第11课 中国古代的民族关系与对外交往

- 第12课 近代西方民族国家与国际法的发展

- 第13课 当代中国的民族政策

- 第14课 当代中国的外交

- 第五单元 货币与赋税制度

- 第15课 货币的使用与世界货币体系的形成

- 第16课 中国赋税制度的演变

- 第六单元 基层治理与社会保障

- 第17课 中国古代的户籍制度与社会治理

- 第18课 世界主要国家的基层治理与社会保障

- 活动课 中国历史上的大一统国家治理