选择性必修1第16课中国赋税制度的演变课件(市公开课)(共21张PPT)

文档属性

| 名称 | 选择性必修1第16课中国赋税制度的演变课件(市公开课)(共21张PPT) |

|

|

| 格式 | pptx | ||

| 文件大小 | 15.0MB | ||

| 资源类型 | 试卷 | ||

| 版本资源 | 统编版 | ||

| 科目 | 历史 | ||

| 更新时间 | 2023-12-01 00:00:00 | ||

图片预览

文档简介

(共21张PPT)

田家辛苦那知倦

更听枝头布谷声

赋税制度

与

农民负担的历史透视

《选择性必修1 国家制度与社会治理》

诸侯

缴纳

为王室服役

↑

宗法

分封制

↑

井田制

齐国

鲁国

↑

地主土地

私有制形成

↑

开垦私田

井田制瓦解

↑

铁犁牛耕

秦汉时的赋役包括 、

、徭役。

汉初 ,舍地而税人,田赋税率降低,但

重;

秦汉徭役有: 、正卒、戍卒

隋朝征收

;

唐初实行

;

唐朝中期均田制受破坏,改行

↑

均田制

宋承唐制收两税;北宋

中期王安石推出 ;

元朝基本上沿袭唐朝的租庸调与两税法,元朝在税粮外又

有“ ”

明朝张居正推行 ;

清朝 ,废除了人头税

↑

白银货币化

↑

资本主义

萌芽

课前作业-夯实基础知识:

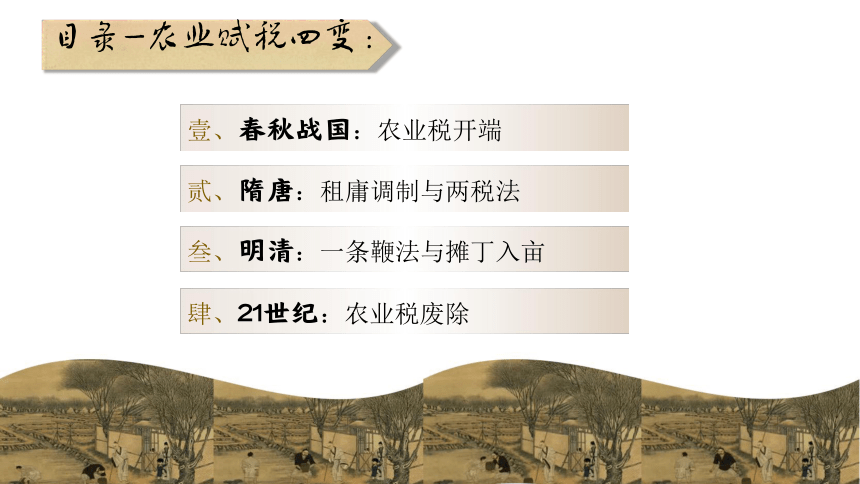

目录-农业赋税四变:

壹、春秋战国:农业税开端

贰、隋唐:租庸调制与两税法

叁、明清:一条鞭法与摊丁入亩

肆、21世纪:农业税废除

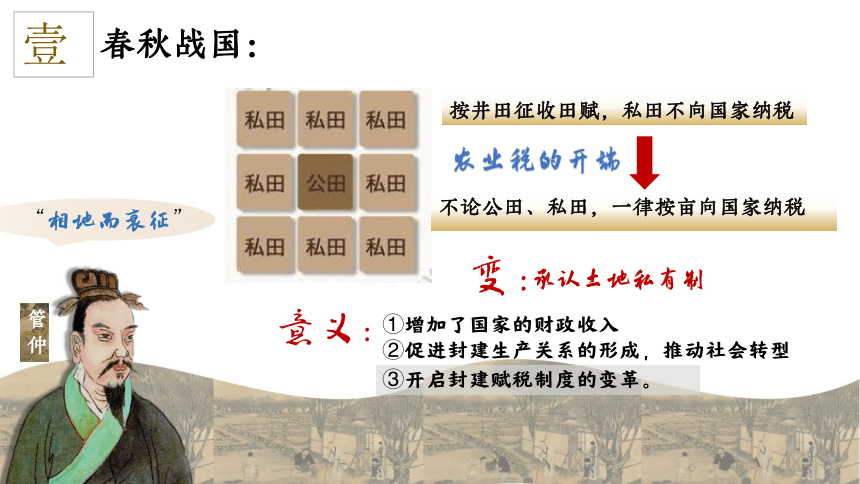

壹

春秋战国:

按井田征收田赋,私田不向国家纳税

不论公田、私田,一律按亩向国家纳税

意义:

①增加了国家的财政收入

②促进封建生产关系的形成,推动社会转型

变:

承认土地私有制

“相地而衰征”

管

仲

农业税的开端

③开启封建赋税制度的变革。

1.(2021黑龙江哈尔滨二模)春秋时期的齐国实行“相地而衰征”,鲁国的“初税亩”,再到战国时期秦国的“初为赋”。这些改革

A.推动宗法制和分封制的彻底瓦解

B.促使石器锄耕成为主要耕作方式

C.促使佃农和自耕农出现

D.推动公田制度逐渐完善

课堂实操:

“相地而衰征”“初税亩”都是土地私有化的重要标志,促进了土地私有制的确立,从而推动了佃农和自耕农出现

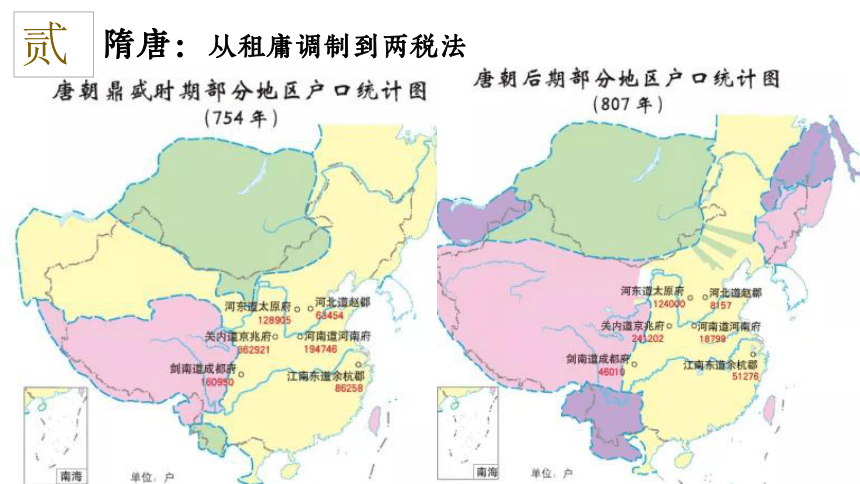

贰

隋唐:租庸调制(隋至唐初)

变:

强制赋役

纳绢代役

意义:

①增加了国家的财政收入

②保障农时,促进农业生产,减轻农民负担

“有田则有租,有身则有庸;有户则有调。”

陆贽

征税标准:

征税形式:

均田制

人口

实物地租

贰

隋唐:从租庸调制到两税法

租庸调之法,以人丁为本,但自开元以后,“天下户籍久不更造,丁中转死,田亩卖易,贫富升降不实,其后国家侈费无节,而大盗起,兵兴,财用益屈,而租庸调法弊坏。

——《新唐书·食货志》

贰

隋唐:从租庸调制到两税法

结合材料 ,概括租庸调制弊坏的原因。

①户籍制度损坏

②土地兼并严重,均田制破坏

③安史之乱,社会动荡

④增加财政收入的需要

贰

隋唐:两税法(唐中期)

阅读纲要上P43史料阅读,完成表格内容。

两税法

征税原则

征税对象

征税标准

征税时间

先计州县每出所应费用及上供之数而赋于人,量出以制入。户无主客,以现居为薄,人无丁中,以贫富为差。为行商者,在所州县税三十之一。居人之税,秋、夏两征之。其租庸调、杂徭悉省。

——《资治通鉴》

量出以制入

不分主客农商,

一律纳税

土地、财产

秋、夏两征

杨炎

舍地税人

舍人税地

简化税种

扩大征税对象

贰

隋唐:租庸调制与两税法

①以田亩、资产为征税标准,增加国家的财政收入

②减轻农民负担,国家放松对农民的人身控制

意义:

舍人税地使土地兼并不受限,地主通过加重地租、隐藏财产等方式,将负担转嫁到农民上。

变:

量入制出

量出制入

定时

不定时

③完善税法,对后世税收制度和财政管理产生重要影响

2.(2023天津和平一模)晚唐实行的“两税法”的特点是“舍人税地”。宋朝至清朝基本继承了这一财税思想,从法律上确认和保护土地私有制。唐朝以后经济政策的调整

A.保护小农经济的成长与壮大 B.有利于生产要素合理配置

C.遏制土地兼并的蔓延与发展 D.推动封建国有土地的拓展

课堂实操:

生产要素包括土地、劳动力、资本等等,

唐朝税制标准“舍人税地”的沿革,有利于减轻人身依附关系,促进劳动力、土地、资金的合理流动和配置,促进农业、工商业发展。

叁

明清:“一条鞭法”与“摊丁入亩”

明“一条鞭法”构架图

赋役合并、

化繁为简

一概征银

变:

实物地租

货币地租

意义:

①推动商品经济发展;

②封建国家对农民的人身控制进一步放松,

清朝‘摊丁入亩’制度的主导思想是将丁银融入田赋征税。税制即田多者多税,田少者少税,无田者无税...无地农民不再需要承担苛重的丁银,可以离开原籍自谋生路..

——摘编自王郁琛《“摊丁入亩”的历史透视与启示》

废除人头税

赋役并行

赋役合并

3.(2022山东菏泽二模)“这一套复杂的财务政策在康熙朝达到高峰,其主要特征是以白银来估算并征收田赋。地主需要现金来付税,也开始要求以现金来缴交田租,而这让佃农有更强烈的动机转向可换取现金的作物”。这一财务政策

A.限制了海外贸易的发展 B.有利于专制皇权的加强

C.沿袭了明朝的一条鞭法 D.体现出藏富于民的观念

课堂实操:

明清的赋税征收以田亩为依据,以货币地租为主要征收形式。

这是承袭了明代一条鞭法的特点。

征税标准:

征税种类:

征税时间:

征税方式:

原因:

(政治)①统治者增加财政收

入,巩固统治的需要;

探究一:概括中国古代赋税制度的演变趋势及分析其原因

以人丁为主向逐渐以田亩为主过渡

繁杂到简单,赋役逐渐合并

实物地租逐渐向货币地租发展

不定时逐渐发展为基本定时

⑤原有税制存在弊端

②农民斗争经验的总结

(经济)③生产力的发展,

商品经济的发展

(主观)④改革者的推动

诸侯

缴纳

为王室服役

↑

宗法

分封制

↑

井田制

齐国

鲁国

↑

地主土地

私有制形成

↑

开垦私田

井田制瓦解

↑

铁犁牛耕

秦汉时的赋役包括 、

徭役。

汉初 ,舍地而税人,田赋税率降低,但

重;

秦汉徭役有: 、正卒、戍卒

隋朝征收

;

唐初实行

;

唐朝中期均田制受破坏,改行

↑

均田制

宋承唐制收两税;北宋

中期王安石推出 ;

元朝基本上沿袭唐朝的租庸调与两税法,元朝在税粮外又

有“ ”

明朝张居正推行 ;

清 ,废除了人头税

↑

白银货币化

↑

资本主义

萌芽

贡赋

相地

而衰征

初税亩

田赋

人头税、

休养生息

人头税

更卒

租庸制

租庸调

两税法

募役法

科差

一条鞭法

摊丁入亩

唯 物 史 观

与土地制度和户籍制度密切相关

经济基础决定上层建筑

税制变革具有鲜明阶段特征

奴隶社会向封建社会转型

封建王朝鼎盛时期

封建社会末期

封建国家对农民的人身控制逐渐放松

从古代赋税制度演变透视农民负担:

地主

封建国家

自耕农

佃农

田

赋

人头税

徭

役

兵

役

田

赋

地

租

土地

兼并

沦为

激化矛盾

农民起义

推

翻

政

权

建

立

新

的

封

建

国

家

新的自耕农

轻

徭

薄

赋

历史规律:封建王朝的兴衰往复与农民负担及税制变革紧密相关。

斯民之苦暴税久矣,

有积累莫返之害!

黄

宗

羲

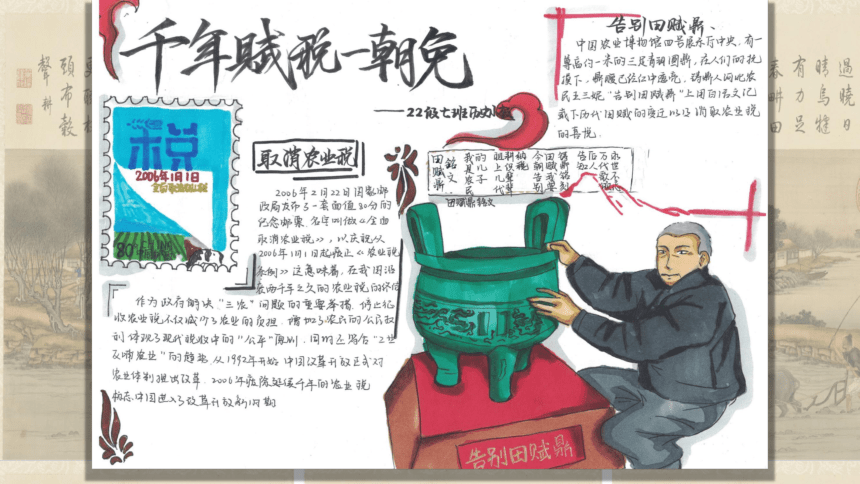

21世纪以来:取消农业税

自2006年1月1日起废止《农业税条例》后,全国农民每年减负1335亿元,人均减负140元。农民负担的减轻既可以调动农民生产积极性,适应了我国发展现代农业的根本要求,利于缩小城乡差距,实现共同富裕。 ——摘编自付春香、李秉文《取消农业税的效应分析》

肆

核心

取消农业税是新时期符合国情的农业变革举措,是党爱民和社会主义国家优越性的表现。

1978年实行家庭联产承包责任制

2006年取消农业税

2016年实行农村承包地“三权”分置

2017年十九大提出乡村振兴战略

强农富农惠农,推进配合改革,

提高社会治理!

探究二:税收是国家成长的财政逻辑。谈谈你对农业赋税四变的认识。

...

春秋战国:

齐国“相地而衰征”

鲁国“初税亩”

隋唐:

租庸调制

两税法

明清:

一条鞭法

摊丁入亩

2006年

废除农业税

认识:

①赋税改革是生产力、商品经济发展的必然结果;

②合理的赋税改革有利于生产力的发展和社会稳定;

③税制改革趋向于公平、简化;

④赋税制度改革应关注农民的负担,科学合理、顺应民心。

社会治理

政府能力

如何进行高效的社会治理

(国家制度)

如何满足社会的经济

需要提升治理能力

(税收制度)

政治前提

物质基础和保障

课堂小结:

课后探究:

1.小组自主梳理近代收回关税过程及个人所得税发展。

2.结合材料及所学知识,从税制变革角度谈谈中国的治国经验。

十一届三中全会召开后,城市经济体制改革的突破口是财税体制改革。以“利改税”作为国营企业“简政放权”、“减税让利”指导思想的实施措施,改变了国家与国营企业的纯收入的分配方式,形成了新的国家、企业、个人三者之间的收入分配关系。

1992年党的十四大报告明确提出,我国经济体制改革的目标是建立社会主义市场经济体制。

1994年实施的税制改革初步奠定了与社会主义市场经济体制相适应的税制体系,在新中国税制改革历史上具有里程碑式意义。

2013年11月,党的十八届三中全会审议通过的《中共中央关于全面深化改革若干重大问题的决定》提出:全面深化改革的总目标是完善和发展中国特色社会主义制度,推进国家治理体系和治理能力现代化。同时明确指出:财政是国家治理的基础和重要支柱,并提出了建设现代财政制度的要求。

——摘编自张斌《新中国税制改革历程与经验》

田家辛苦那知倦

更听枝头布谷声

赋税制度

与

农民负担的历史透视

《选择性必修1 国家制度与社会治理》

诸侯

缴纳

为王室服役

↑

宗法

分封制

↑

井田制

齐国

鲁国

↑

地主土地

私有制形成

↑

开垦私田

井田制瓦解

↑

铁犁牛耕

秦汉时的赋役包括 、

、徭役。

汉初 ,舍地而税人,田赋税率降低,但

重;

秦汉徭役有: 、正卒、戍卒

隋朝征收

;

唐初实行

;

唐朝中期均田制受破坏,改行

↑

均田制

宋承唐制收两税;北宋

中期王安石推出 ;

元朝基本上沿袭唐朝的租庸调与两税法,元朝在税粮外又

有“ ”

明朝张居正推行 ;

清朝 ,废除了人头税

↑

白银货币化

↑

资本主义

萌芽

课前作业-夯实基础知识:

目录-农业赋税四变:

壹、春秋战国:农业税开端

贰、隋唐:租庸调制与两税法

叁、明清:一条鞭法与摊丁入亩

肆、21世纪:农业税废除

壹

春秋战国:

按井田征收田赋,私田不向国家纳税

不论公田、私田,一律按亩向国家纳税

意义:

①增加了国家的财政收入

②促进封建生产关系的形成,推动社会转型

变:

承认土地私有制

“相地而衰征”

管

仲

农业税的开端

③开启封建赋税制度的变革。

1.(2021黑龙江哈尔滨二模)春秋时期的齐国实行“相地而衰征”,鲁国的“初税亩”,再到战国时期秦国的“初为赋”。这些改革

A.推动宗法制和分封制的彻底瓦解

B.促使石器锄耕成为主要耕作方式

C.促使佃农和自耕农出现

D.推动公田制度逐渐完善

课堂实操:

“相地而衰征”“初税亩”都是土地私有化的重要标志,促进了土地私有制的确立,从而推动了佃农和自耕农出现

贰

隋唐:租庸调制(隋至唐初)

变:

强制赋役

纳绢代役

意义:

①增加了国家的财政收入

②保障农时,促进农业生产,减轻农民负担

“有田则有租,有身则有庸;有户则有调。”

陆贽

征税标准:

征税形式:

均田制

人口

实物地租

贰

隋唐:从租庸调制到两税法

租庸调之法,以人丁为本,但自开元以后,“天下户籍久不更造,丁中转死,田亩卖易,贫富升降不实,其后国家侈费无节,而大盗起,兵兴,财用益屈,而租庸调法弊坏。

——《新唐书·食货志》

贰

隋唐:从租庸调制到两税法

结合材料 ,概括租庸调制弊坏的原因。

①户籍制度损坏

②土地兼并严重,均田制破坏

③安史之乱,社会动荡

④增加财政收入的需要

贰

隋唐:两税法(唐中期)

阅读纲要上P43史料阅读,完成表格内容。

两税法

征税原则

征税对象

征税标准

征税时间

先计州县每出所应费用及上供之数而赋于人,量出以制入。户无主客,以现居为薄,人无丁中,以贫富为差。为行商者,在所州县税三十之一。居人之税,秋、夏两征之。其租庸调、杂徭悉省。

——《资治通鉴》

量出以制入

不分主客农商,

一律纳税

土地、财产

秋、夏两征

杨炎

舍地税人

舍人税地

简化税种

扩大征税对象

贰

隋唐:租庸调制与两税法

①以田亩、资产为征税标准,增加国家的财政收入

②减轻农民负担,国家放松对农民的人身控制

意义:

舍人税地使土地兼并不受限,地主通过加重地租、隐藏财产等方式,将负担转嫁到农民上。

变:

量入制出

量出制入

定时

不定时

③完善税法,对后世税收制度和财政管理产生重要影响

2.(2023天津和平一模)晚唐实行的“两税法”的特点是“舍人税地”。宋朝至清朝基本继承了这一财税思想,从法律上确认和保护土地私有制。唐朝以后经济政策的调整

A.保护小农经济的成长与壮大 B.有利于生产要素合理配置

C.遏制土地兼并的蔓延与发展 D.推动封建国有土地的拓展

课堂实操:

生产要素包括土地、劳动力、资本等等,

唐朝税制标准“舍人税地”的沿革,有利于减轻人身依附关系,促进劳动力、土地、资金的合理流动和配置,促进农业、工商业发展。

叁

明清:“一条鞭法”与“摊丁入亩”

明“一条鞭法”构架图

赋役合并、

化繁为简

一概征银

变:

实物地租

货币地租

意义:

①推动商品经济发展;

②封建国家对农民的人身控制进一步放松,

清朝‘摊丁入亩’制度的主导思想是将丁银融入田赋征税。税制即田多者多税,田少者少税,无田者无税...无地农民不再需要承担苛重的丁银,可以离开原籍自谋生路..

——摘编自王郁琛《“摊丁入亩”的历史透视与启示》

废除人头税

赋役并行

赋役合并

3.(2022山东菏泽二模)“这一套复杂的财务政策在康熙朝达到高峰,其主要特征是以白银来估算并征收田赋。地主需要现金来付税,也开始要求以现金来缴交田租,而这让佃农有更强烈的动机转向可换取现金的作物”。这一财务政策

A.限制了海外贸易的发展 B.有利于专制皇权的加强

C.沿袭了明朝的一条鞭法 D.体现出藏富于民的观念

课堂实操:

明清的赋税征收以田亩为依据,以货币地租为主要征收形式。

这是承袭了明代一条鞭法的特点。

征税标准:

征税种类:

征税时间:

征税方式:

原因:

(政治)①统治者增加财政收

入,巩固统治的需要;

探究一:概括中国古代赋税制度的演变趋势及分析其原因

以人丁为主向逐渐以田亩为主过渡

繁杂到简单,赋役逐渐合并

实物地租逐渐向货币地租发展

不定时逐渐发展为基本定时

⑤原有税制存在弊端

②农民斗争经验的总结

(经济)③生产力的发展,

商品经济的发展

(主观)④改革者的推动

诸侯

缴纳

为王室服役

↑

宗法

分封制

↑

井田制

齐国

鲁国

↑

地主土地

私有制形成

↑

开垦私田

井田制瓦解

↑

铁犁牛耕

秦汉时的赋役包括 、

徭役。

汉初 ,舍地而税人,田赋税率降低,但

重;

秦汉徭役有: 、正卒、戍卒

隋朝征收

;

唐初实行

;

唐朝中期均田制受破坏,改行

↑

均田制

宋承唐制收两税;北宋

中期王安石推出 ;

元朝基本上沿袭唐朝的租庸调与两税法,元朝在税粮外又

有“ ”

明朝张居正推行 ;

清 ,废除了人头税

↑

白银货币化

↑

资本主义

萌芽

贡赋

相地

而衰征

初税亩

田赋

人头税、

休养生息

人头税

更卒

租庸制

租庸调

两税法

募役法

科差

一条鞭法

摊丁入亩

唯 物 史 观

与土地制度和户籍制度密切相关

经济基础决定上层建筑

税制变革具有鲜明阶段特征

奴隶社会向封建社会转型

封建王朝鼎盛时期

封建社会末期

封建国家对农民的人身控制逐渐放松

从古代赋税制度演变透视农民负担:

地主

封建国家

自耕农

佃农

田

赋

人头税

徭

役

兵

役

田

赋

地

租

土地

兼并

沦为

激化矛盾

农民起义

推

翻

政

权

建

立

新

的

封

建

国

家

新的自耕农

轻

徭

薄

赋

历史规律:封建王朝的兴衰往复与农民负担及税制变革紧密相关。

斯民之苦暴税久矣,

有积累莫返之害!

黄

宗

羲

21世纪以来:取消农业税

自2006年1月1日起废止《农业税条例》后,全国农民每年减负1335亿元,人均减负140元。农民负担的减轻既可以调动农民生产积极性,适应了我国发展现代农业的根本要求,利于缩小城乡差距,实现共同富裕。 ——摘编自付春香、李秉文《取消农业税的效应分析》

肆

核心

取消农业税是新时期符合国情的农业变革举措,是党爱民和社会主义国家优越性的表现。

1978年实行家庭联产承包责任制

2006年取消农业税

2016年实行农村承包地“三权”分置

2017年十九大提出乡村振兴战略

强农富农惠农,推进配合改革,

提高社会治理!

探究二:税收是国家成长的财政逻辑。谈谈你对农业赋税四变的认识。

...

春秋战国:

齐国“相地而衰征”

鲁国“初税亩”

隋唐:

租庸调制

两税法

明清:

一条鞭法

摊丁入亩

2006年

废除农业税

认识:

①赋税改革是生产力、商品经济发展的必然结果;

②合理的赋税改革有利于生产力的发展和社会稳定;

③税制改革趋向于公平、简化;

④赋税制度改革应关注农民的负担,科学合理、顺应民心。

社会治理

政府能力

如何进行高效的社会治理

(国家制度)

如何满足社会的经济

需要提升治理能力

(税收制度)

政治前提

物质基础和保障

课堂小结:

课后探究:

1.小组自主梳理近代收回关税过程及个人所得税发展。

2.结合材料及所学知识,从税制变革角度谈谈中国的治国经验。

十一届三中全会召开后,城市经济体制改革的突破口是财税体制改革。以“利改税”作为国营企业“简政放权”、“减税让利”指导思想的实施措施,改变了国家与国营企业的纯收入的分配方式,形成了新的国家、企业、个人三者之间的收入分配关系。

1992年党的十四大报告明确提出,我国经济体制改革的目标是建立社会主义市场经济体制。

1994年实施的税制改革初步奠定了与社会主义市场经济体制相适应的税制体系,在新中国税制改革历史上具有里程碑式意义。

2013年11月,党的十八届三中全会审议通过的《中共中央关于全面深化改革若干重大问题的决定》提出:全面深化改革的总目标是完善和发展中国特色社会主义制度,推进国家治理体系和治理能力现代化。同时明确指出:财政是国家治理的基础和重要支柱,并提出了建设现代财政制度的要求。

——摘编自张斌《新中国税制改革历程与经验》

同课章节目录

- 第一单元 政治制度

- 第1课 中国古代政治制度的形成与发展

- 第2课 西方国家古代和近代政治制度的演变

- 第3课 中国近代至当代政治制度的演变

- 第4课 中国历代变法和改革

- 第二单元 官员的选拔与管理

- 第5课 中国古代官员的选拔与管理

- 第6课 西方的文官制度

- 第7课 近代以来中国的官员选拨与管理

- 第三单元 法律与教化

- 第8课 中国古代的法治与教化

- 第9课 近代西方的法律与教化

- 第10课 当代中国的法治与精神文明建设

- 第四单元 民族关系与国家关系

- 第11课 中国古代的民族关系与对外交往

- 第12课 近代西方民族国家与国际法的发展

- 第13课 当代中国的民族政策

- 第14课 当代中国的外交

- 第五单元 货币与赋税制度

- 第15课 货币的使用与世界货币体系的形成

- 第16课 中国赋税制度的演变

- 第六单元 基层治理与社会保障

- 第17课 中国古代的户籍制度与社会治理

- 第18课 世界主要国家的基层治理与社会保障

- 活动课 中国历史上的大一统国家治理