选择性必修1 第16课 中国赋税制度的演变 课件(共18张PPT)

文档属性

| 名称 | 选择性必修1 第16课 中国赋税制度的演变 课件(共18张PPT) |

|

|

| 格式 | pptx | ||

| 文件大小 | 1.7MB | ||

| 资源类型 | 试卷 | ||

| 版本资源 | 统编版 | ||

| 科目 | 历史 | ||

| 更新时间 | 2023-12-02 00:00:00 | ||

图片预览

文档简介

(共18张PPT)

中国赋税制度的演变(上)

元朝纳粮彩绘壁画

高中历史

二 中国古代赋役制度变化趋势

中国古代赋役制度的演变

三 中国古代赋役制度的特点

中国赋税制度的演变(上)

高中历史

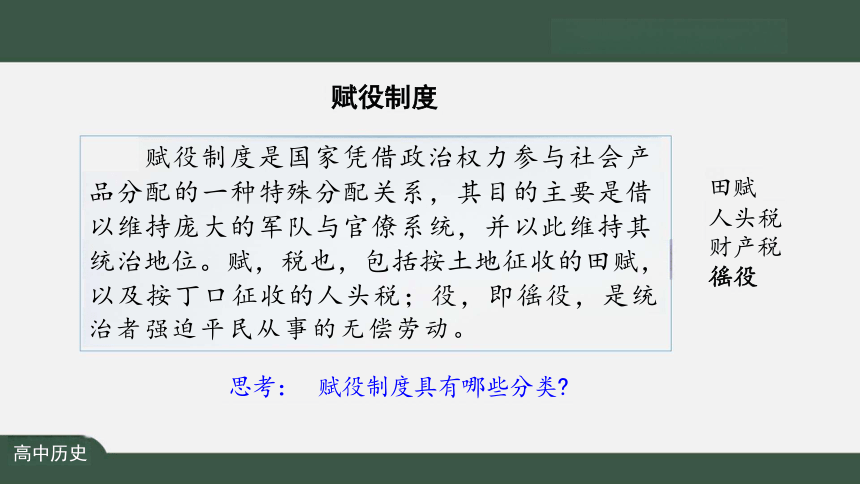

赋役制度是国家凭借政治权力参与社会产 品分配的一种特殊分配关系,其目的主要是借 以维持庞大的军队与官僚系统,并以此维持其 统治地位。赋,税也,包括按土地征收的田赋, 以及按丁口征收的人头税;役,即徭役,是统 治者强迫平民从事的无偿劳动。

思考: 赋役制度具有哪些分类

赋役制度

田赋

人头税 财产税

徭役

高中历史

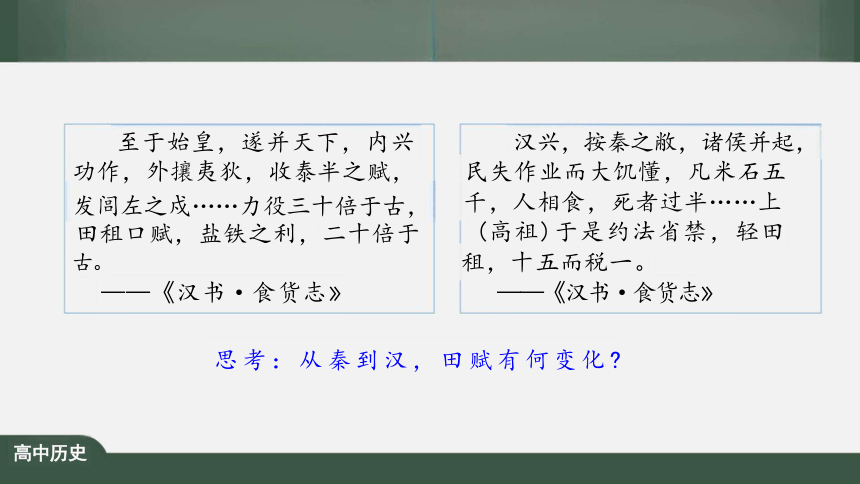

至于始皇,遂并天下,内兴 功作,外攘夷狄,收泰半之赋,

发闾左之戍……力役三十倍于古, 田租口赋,盐铁之利,二十倍于

汉兴,按秦之敝,诸侯并起, 民失作业而大饥懂,凡米石五

千,人相食,死者过半……上 (高祖)于是约法省禁,轻田

古。

租,十五而税一。

——《汉书·食货志》

——《汉书·食货志》

思考:从秦到汉,田赋有何变化

高中历史

中国古代赋役制度的演变

对商人“重租税以困辱之” ——《史记·平淮书》

本郡、本县,劳役, 一个月

郡国、京城,兵役,两年

边塞,屯戍, 一年

田赋

口赋、算赋

财产税

更卒

正卒

戍卒

秦汉

赋 役

高中历史

二世元年七月,发闾左適戍渔阳,九 百人屯大泽乡。陈胜、吴广皆次当行,为 屯长。会天大雨,道不通,度已失期。 失

期,法皆斩。

御中發徵,乏弗行,赀二甲。失期三 日到五日,辞;六日到旬,赀 一盾;過旬, 赀一甲。水雨,除興。

河分名理 眼所

《史记·陈涉世家》

高中历史

思考:关于秦的徭役,两则史料的记载有何区别

其南属园合解秦见 不史改第何一属鲁 同还南后等朝首疫 他云不云较据事杰 情今员防可类改概 做或者城康图地系 此承按居寓年然案 别刚不特者 发 感 川 用 以 即文北地”购极其 府馆

長學参合

司

鼻

索 集

隐解覆

睡虎地秦墓竹简《徭律》

章 划 起 建 国 世

是 案菌图

那太人

寓书与 学假数入责引

故没志段善妖减而 率文

阈 也 要 失 将 立 十 侍

壤圈,人如四保服雾|王

阅要剧随 整.费 川分者

陳

潘唐唐宋漠

能属涉磨证竟月 兵 史

史 張 守筋 正 義

士|軍

中国古代赋役制度的演变

田赋 租 租

赋 口赋、算赋

财产税

役 正卒

戍卒

秦汉 隋唐

高中历史

更卒 役 调

调 庸

每丁岁入租粟二石。调则随乡土所产,绫、绢、 絕各二丈,布加五分之一……凡丁,岁役二旬。若不 役,则收其庸,每日三尺。

——[后晋]刘晌等撰《旧唐书》卷四八《食货志》

租庸调制 租是田租 调是户税 庸是纳绢代役

唐中叶

土地兼并

均田制破坏 国家财政危机

780年

两税法

均田制

高中历史

两税法 夏、秋两

国家赋税总额

各地数额

地税 户税

田亩 人丁、资产

思考:从租庸调制到两税法,赋税制度的变化

高中历史

次征收

户无主客,以现居为簿,人无丁中,以贫富为差。

——《旧唐书·杨炎传》

租庸调制 两税法

按人 户收税 按土地收税

简化税收名目

统一征收时间

高中历史

中国古代赋役制度的演变

赋 口赋、算赋 租 租庸调

财产税 调调 两税法

役 役 科差

戍卒

秦汉 隋唐780年 宋元

高中历史

正卒

更卒

庸

租

募 役 法

田赋

洪武九年规定“天下税 粮,令民以银、钞、钱、绢 代输。”

正统元年“米麦一石,

折银二钱五分。南畿、浙江、 江西、湖广、福建、广东、

广西米麦共四百余万石,折 银白万余两,入内承运库, 谓之金花银,其后概行于天 下。”

—— 《明史·食货二》

思考:结合材料分析, 明代赋税的显著变化 是什么

高中历史

一条鞭法者,总括一州 田赋 力役 杂税

县之赋役,量地计丁,丁

粮毕输于官。 一岁之役, 量地计丁

官为佥募(征收)……凡

额办、派办、京库岁需与

存留、供亿诸费,以及土 按田亩多少计征

贡方物,悉并为一条,皆

计亩征银,折办于官,故

谓之一条鞭。

—— 《明史·食货志》

思考:与之前的赋税制度相比, 一条鞭法的

实施会带来哪些变化 结合时代背景谈意义。

高中历史

银两

今海宇承平已久,户口日 繁,若按现在人丁加征钱粮, 实有不可。人丁虽增,地亩并 未加广,应令各省督抚,将现 今钱粮州内有名丁数,勿增勿

减,永为定额。其自后所生人 丁,不必征收钱粮。

——《清圣祖实录》

捣 奏 编 富 人 丁 数 目 亚 未 將 加 增 之 教 畫 行

開 報 今 海 宇 承 平 已 各 户 口 日 繁 若 按 見 在

人 丁 加 微 錢 猩 實 有 不 可 人 丁 雖 增 地 敬 益

未 加 廣 應 令 直 省 督 撫 將 見 今 錢 程 册 内 有

名 丁 数 勿 增 勿 减 永 离 定 额 其 自 後 所 生 人

丁 不 必 徵 枚 錢 糧 編 審 時 止 將 增 出 宽 數 察

明 另 造 清 丹 题 報 朕 凡 巡 幸 地 方 所 至 的 間

一 户 或 有 五 六 丁 止 一 人 交 納 錢 糧 或 有 九

十 上 赤 止 二 三 人 交 納 錢 糧 詰 以 馀 丁 何

人头税彻底废除

《清圣祖实录》卷249

“摊丁入亩”

高中历史

入

思考:结合所学分析中国古代赋役制度的变化趋势。

中国古代赋役制度的演变

赋 田赋

算赋 两税法 条

财产税 调 庸

更卒 役

正卒

戍卒 调 亩

秦汉 隋唐780年 宋元 明 清

高中历史

个

口赋 租 租庸调

金 花 银

科

丁

鞭

募 役 法

差

租

摊

法

役

思考:由中国古代赋役制度的变化趋势,分析其特点。

变化趋势:

1.从丁身为本到财产为宗,人头税从极受重视到 逐渐被废除;

2.从赋役并行到以税代役,劳役逐渐并入赋税中。

这两条体现了封建国家对农民人身束缚的逐渐松 弛

3.税收形式上,由实物地租到银物兼收,再到货 币地租。既是商品经济发展的体现,也在一定程 度上促进了商品经济的发展。

高中历史

中国古代赋役制度的特点:

1.循序渐进:赋役制度改革是一个循序渐进的过 程,是在已有制度的基础上根据政治、经济形势 的发展变化而不断调整。

2.常有反复:赋役制度的演进不是直线性的,常 有已经废止的制度被重新使用(比如宋代的徭役, 元代的租庸调等)

3.维护统治:改革是从整顿当时的赋役制度和保 证财政收入的目的出发,并没有真正减轻人民的 负担。

高中历史

中国赋税制度的演变(上)

元朝纳粮彩绘壁画

高中历史

二 中国古代赋役制度变化趋势

中国古代赋役制度的演变

三 中国古代赋役制度的特点

中国赋税制度的演变(上)

高中历史

赋役制度是国家凭借政治权力参与社会产 品分配的一种特殊分配关系,其目的主要是借 以维持庞大的军队与官僚系统,并以此维持其 统治地位。赋,税也,包括按土地征收的田赋, 以及按丁口征收的人头税;役,即徭役,是统 治者强迫平民从事的无偿劳动。

思考: 赋役制度具有哪些分类

赋役制度

田赋

人头税 财产税

徭役

高中历史

至于始皇,遂并天下,内兴 功作,外攘夷狄,收泰半之赋,

发闾左之戍……力役三十倍于古, 田租口赋,盐铁之利,二十倍于

汉兴,按秦之敝,诸侯并起, 民失作业而大饥懂,凡米石五

千,人相食,死者过半……上 (高祖)于是约法省禁,轻田

古。

租,十五而税一。

——《汉书·食货志》

——《汉书·食货志》

思考:从秦到汉,田赋有何变化

高中历史

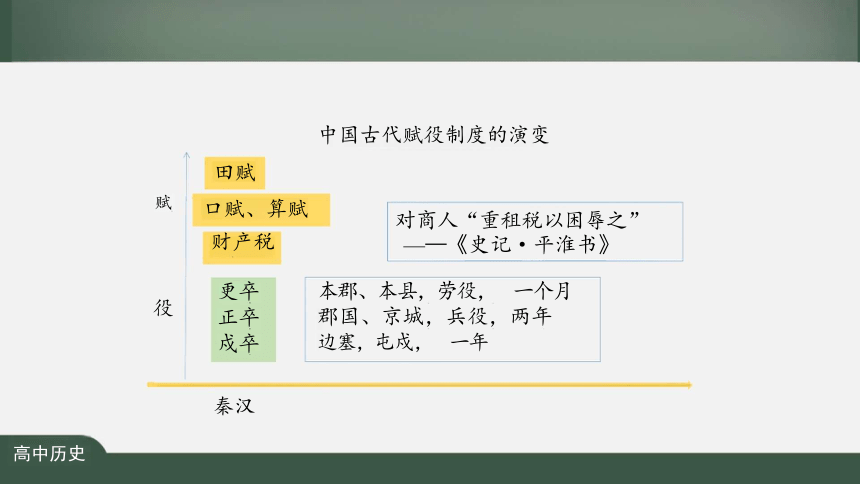

中国古代赋役制度的演变

对商人“重租税以困辱之” ——《史记·平淮书》

本郡、本县,劳役, 一个月

郡国、京城,兵役,两年

边塞,屯戍, 一年

田赋

口赋、算赋

财产税

更卒

正卒

戍卒

秦汉

赋 役

高中历史

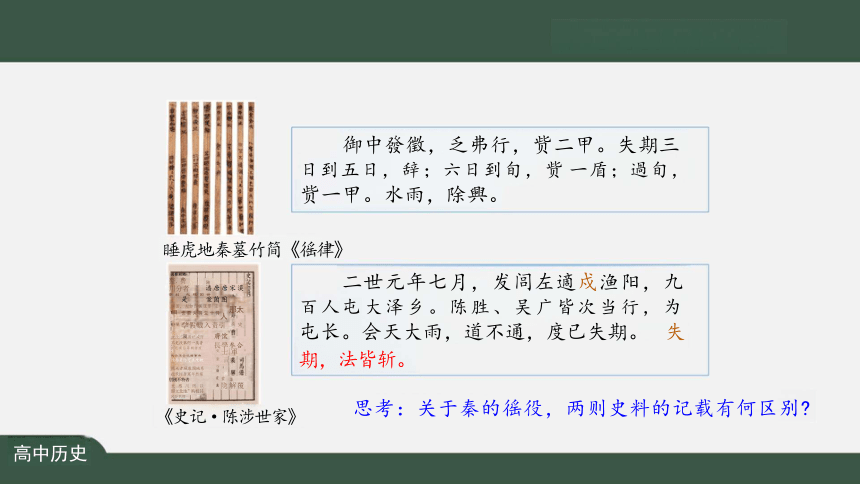

二世元年七月,发闾左適戍渔阳,九 百人屯大泽乡。陈胜、吴广皆次当行,为 屯长。会天大雨,道不通,度已失期。 失

期,法皆斩。

御中發徵,乏弗行,赀二甲。失期三 日到五日,辞;六日到旬,赀 一盾;過旬, 赀一甲。水雨,除興。

河分名理 眼所

《史记·陈涉世家》

高中历史

思考:关于秦的徭役,两则史料的记载有何区别

其南属园合解秦见 不史改第何一属鲁 同还南后等朝首疫 他云不云较据事杰 情今员防可类改概 做或者城康图地系 此承按居寓年然案 别刚不特者 发 感 川 用 以 即文北地”购极其 府馆

長學参合

司

鼻

索 集

隐解覆

睡虎地秦墓竹简《徭律》

章 划 起 建 国 世

是 案菌图

那太人

寓书与 学假数入责引

故没志段善妖减而 率文

阈 也 要 失 将 立 十 侍

壤圈,人如四保服雾|王

阅要剧随 整.费 川分者

陳

潘唐唐宋漠

能属涉磨证竟月 兵 史

史 張 守筋 正 義

士|軍

中国古代赋役制度的演变

田赋 租 租

赋 口赋、算赋

财产税

役 正卒

戍卒

秦汉 隋唐

高中历史

更卒 役 调

调 庸

每丁岁入租粟二石。调则随乡土所产,绫、绢、 絕各二丈,布加五分之一……凡丁,岁役二旬。若不 役,则收其庸,每日三尺。

——[后晋]刘晌等撰《旧唐书》卷四八《食货志》

租庸调制 租是田租 调是户税 庸是纳绢代役

唐中叶

土地兼并

均田制破坏 国家财政危机

780年

两税法

均田制

高中历史

两税法 夏、秋两

国家赋税总额

各地数额

地税 户税

田亩 人丁、资产

思考:从租庸调制到两税法,赋税制度的变化

高中历史

次征收

户无主客,以现居为簿,人无丁中,以贫富为差。

——《旧唐书·杨炎传》

租庸调制 两税法

按人 户收税 按土地收税

简化税收名目

统一征收时间

高中历史

中国古代赋役制度的演变

赋 口赋、算赋 租 租庸调

财产税 调调 两税法

役 役 科差

戍卒

秦汉 隋唐780年 宋元

高中历史

正卒

更卒

庸

租

募 役 法

田赋

洪武九年规定“天下税 粮,令民以银、钞、钱、绢 代输。”

正统元年“米麦一石,

折银二钱五分。南畿、浙江、 江西、湖广、福建、广东、

广西米麦共四百余万石,折 银白万余两,入内承运库, 谓之金花银,其后概行于天 下。”

—— 《明史·食货二》

思考:结合材料分析, 明代赋税的显著变化 是什么

高中历史

一条鞭法者,总括一州 田赋 力役 杂税

县之赋役,量地计丁,丁

粮毕输于官。 一岁之役, 量地计丁

官为佥募(征收)……凡

额办、派办、京库岁需与

存留、供亿诸费,以及土 按田亩多少计征

贡方物,悉并为一条,皆

计亩征银,折办于官,故

谓之一条鞭。

—— 《明史·食货志》

思考:与之前的赋税制度相比, 一条鞭法的

实施会带来哪些变化 结合时代背景谈意义。

高中历史

银两

今海宇承平已久,户口日 繁,若按现在人丁加征钱粮, 实有不可。人丁虽增,地亩并 未加广,应令各省督抚,将现 今钱粮州内有名丁数,勿增勿

减,永为定额。其自后所生人 丁,不必征收钱粮。

——《清圣祖实录》

捣 奏 编 富 人 丁 数 目 亚 未 將 加 增 之 教 畫 行

開 報 今 海 宇 承 平 已 各 户 口 日 繁 若 按 見 在

人 丁 加 微 錢 猩 實 有 不 可 人 丁 雖 增 地 敬 益

未 加 廣 應 令 直 省 督 撫 將 見 今 錢 程 册 内 有

名 丁 数 勿 增 勿 减 永 离 定 额 其 自 後 所 生 人

丁 不 必 徵 枚 錢 糧 編 審 時 止 將 增 出 宽 數 察

明 另 造 清 丹 题 報 朕 凡 巡 幸 地 方 所 至 的 間

一 户 或 有 五 六 丁 止 一 人 交 納 錢 糧 或 有 九

十 上 赤 止 二 三 人 交 納 錢 糧 詰 以 馀 丁 何

人头税彻底废除

《清圣祖实录》卷249

“摊丁入亩”

高中历史

入

思考:结合所学分析中国古代赋役制度的变化趋势。

中国古代赋役制度的演变

赋 田赋

算赋 两税法 条

财产税 调 庸

更卒 役

正卒

戍卒 调 亩

秦汉 隋唐780年 宋元 明 清

高中历史

个

口赋 租 租庸调

金 花 银

科

丁

鞭

募 役 法

差

租

摊

法

役

思考:由中国古代赋役制度的变化趋势,分析其特点。

变化趋势:

1.从丁身为本到财产为宗,人头税从极受重视到 逐渐被废除;

2.从赋役并行到以税代役,劳役逐渐并入赋税中。

这两条体现了封建国家对农民人身束缚的逐渐松 弛

3.税收形式上,由实物地租到银物兼收,再到货 币地租。既是商品经济发展的体现,也在一定程 度上促进了商品经济的发展。

高中历史

中国古代赋役制度的特点:

1.循序渐进:赋役制度改革是一个循序渐进的过 程,是在已有制度的基础上根据政治、经济形势 的发展变化而不断调整。

2.常有反复:赋役制度的演进不是直线性的,常 有已经废止的制度被重新使用(比如宋代的徭役, 元代的租庸调等)

3.维护统治:改革是从整顿当时的赋役制度和保 证财政收入的目的出发,并没有真正减轻人民的 负担。

高中历史

同课章节目录

- 第一单元 政治制度

- 第1课 中国古代政治制度的形成与发展

- 第2课 西方国家古代和近代政治制度的演变

- 第3课 中国近代至当代政治制度的演变

- 第4课 中国历代变法和改革

- 第二单元 官员的选拔与管理

- 第5课 中国古代官员的选拔与管理

- 第6课 西方的文官制度

- 第7课 近代以来中国的官员选拨与管理

- 第三单元 法律与教化

- 第8课 中国古代的法治与教化

- 第9课 近代西方的法律与教化

- 第10课 当代中国的法治与精神文明建设

- 第四单元 民族关系与国家关系

- 第11课 中国古代的民族关系与对外交往

- 第12课 近代西方民族国家与国际法的发展

- 第13课 当代中国的民族政策

- 第14课 当代中国的外交

- 第五单元 货币与赋税制度

- 第15课 货币的使用与世界货币体系的形成

- 第16课 中国赋税制度的演变

- 第六单元 基层治理与社会保障

- 第17课 中国古代的户籍制度与社会治理

- 第18课 世界主要国家的基层治理与社会保障

- 活动课 中国历史上的大一统国家治理