项目六 登账及错账更正 课件(共22张PPT) 《基础会计学(第二版)》(高教版)

文档属性

| 名称 | 项目六 登账及错账更正 课件(共22张PPT) 《基础会计学(第二版)》(高教版) |

|

|

| 格式 | pptx | ||

| 文件大小 | 25.6MB | ||

| 资源类型 | 教案 | ||

| 版本资源 | 通用版 | ||

| 科目 | 中职专业课 | ||

| 更新时间 | 2023-12-10 00:00:00 | ||

图片预览

文档简介

(共22张PPT)

基础会计学

项目六

登账、错账的更正

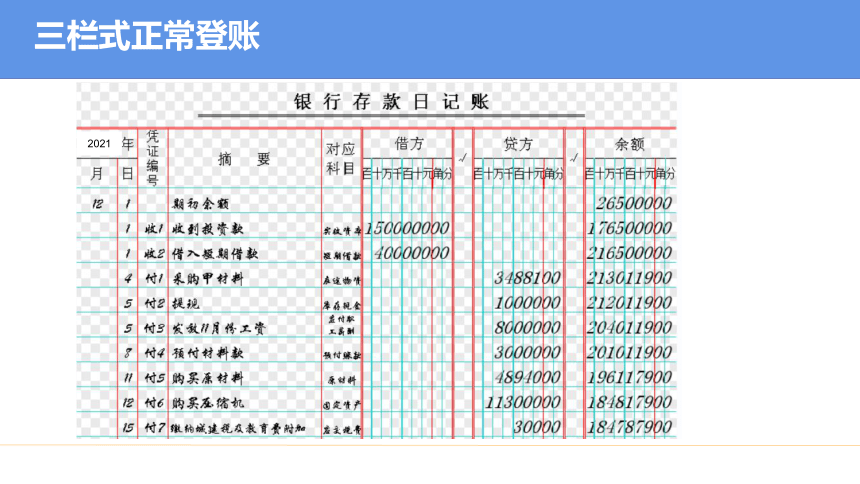

三栏式正常登账

2021

2021

2021

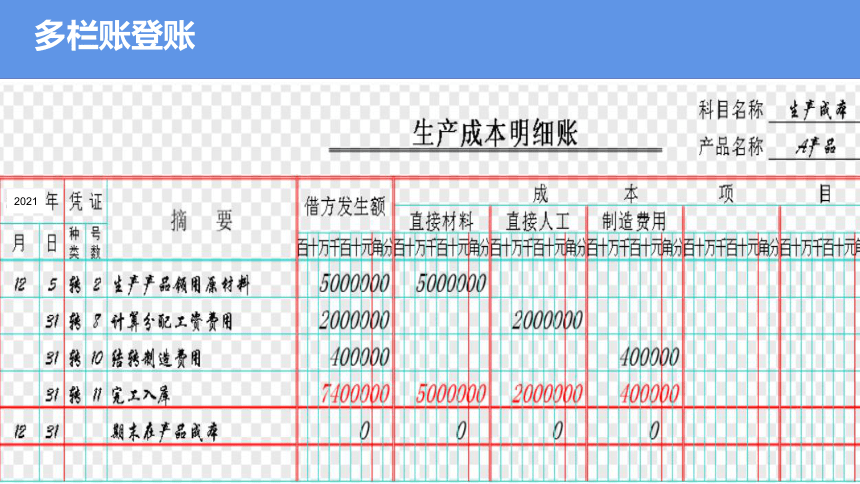

多栏账登账

2021

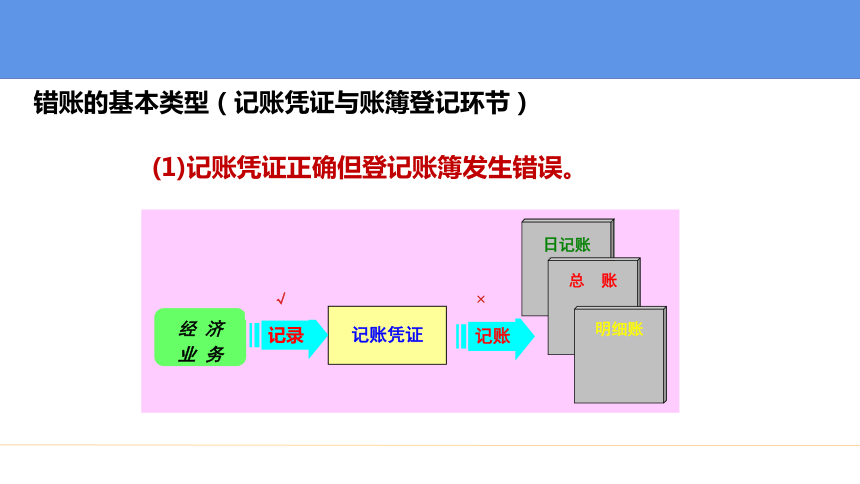

错账的基本类型(记账凭证与账簿登记环节)

记账凭证

经 济

业 务

记录

记账

√

×

日记账

总 账

明细账

(1)记账凭证正确但登记账簿发生错误。

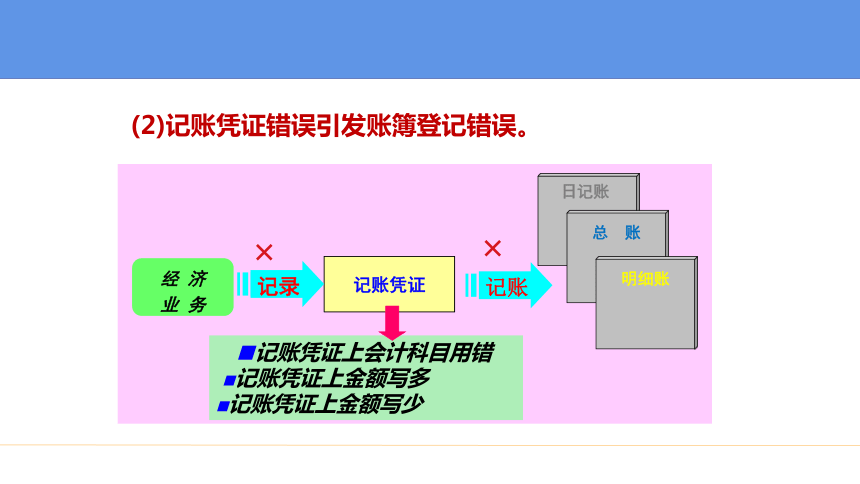

(2)记账凭证错误引发账簿登记错误。

10000.00

10000.00

张三

张三

记账凭证

经 济

业 务

记录

记账

×

日记账

总 账

明细账

×

■记账凭证上会计科目用错

■记账凭证上金额写多

■记账凭证上金额写少

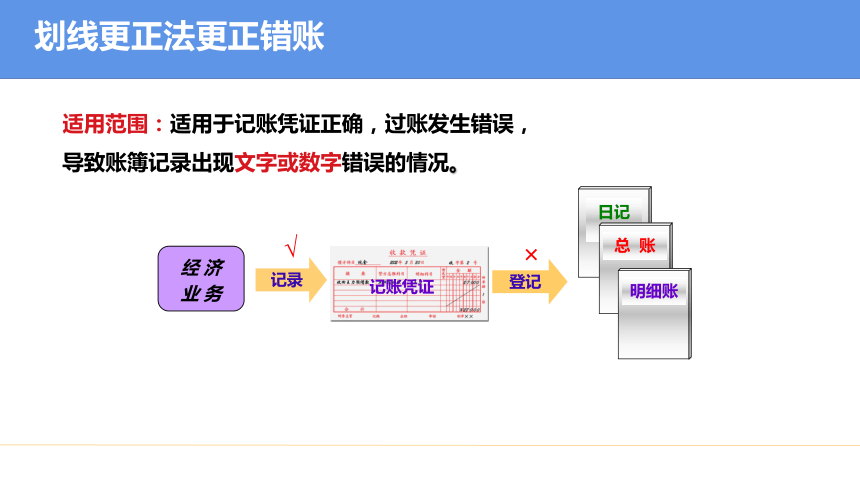

适用范围:适用于记账凭证正确,过账发生错误,导致账簿记录出现文字或数字错误的情况。

划线更正法更正错账

日记账

总 账

明细账

登记

×

记账凭证

记录

√

经 济

业 务

更正步骤:

①在错误记录上划一条红线注销

②记账人员在注销处签章,以明确责任

③登记正确的记录

注意:▲对错误的数字必须全部划掉,不能只划掉其中的部分数字。

▲划掉的数字必须保持清晰可见。

【例】记账人员将其他应收款明细账的金额850.00误记为250.00,更正时应将250.00用红线全部划掉,再在上方写上正确的数字850.00,不能只划掉25两个数字,具体操作见表。

2021

红字更正法更正错账

记账凭证

经 济

业 务

记账

╳

日记账

总 账

明细账

╳

■记账凭证上会计科目用错

■记账凭证上金额写多

记录

红字更正法又称红字冲账法,是用红字冲销或冲减原记录数,以更正或调整账簿记录的一种方法。

一是记账凭证中应借、应贷的账户名称有错误,并已登记入账。

适用

范围

二是记账后发现记账凭证和账簿记录中应借、应贷会计科目无误,只是所记金额大于应记金额。

一是记账凭证中应借、应贷的账户名称有错误,并已登记入账。

适用

范围

【典型工作任务】东方公司12月19日以银行存款支付广告费4000元,编制记账凭证(凭证号:付7)时错记为以下会计分录并已登记入账。即:

借:管理费用 4000

贷:银行存款 4000

先照原错误分录用红字填制一张记账凭证冲销原会计分录:

借:管理费用 4000

贷:银行存款 4000

用蓝字填制一张正确的记账凭证:

借:销售费用 4000

贷:银行存款 4000

科目用错已入账

银行存款 管理费用 销售费用 4000 错账 4000

4000 冲销 4000 4000 按正确凭证登记 4000

数额多记了

【典型工作任务】南方公司12月5日以现金200元购买一批办公用品,编制记账凭证(凭证号:付4)时错记为2000元,并已登记入账。错误的记账凭证用会计分录表示如下:

借:管理费用 2000

贷:库存现金 2000

按多记的金额用红字编制一张与原记账凭证应借、应贷科目完全相同的记账凭证。

借:管理费用 1800

贷:库存现金 1800

库存现金 管理费用 2000 错账 2000

1800 冲销 1800

补充登记法更正错账

适用范围:适用于记账后发现记账凭证和账簿记录中应借、应贷会计科目无误,只是所记金额小于应记金额。

更正步骤:将少记的金额用蓝字编制一张与原记账凭证应借、应贷科目完全相同的记账凭证,以补充少记的金额,并据以记账。

【典型工作任务】大华公司以银行存款支付广告费5000元,编制记账凭证(凭证号:付9)时将金额错记为500,并已登记入账。错误的记账凭证用会计分录表示如下:

借:销售费用 500

贷:银行存款 500

借:销售费用 4500

贷:银行存款 4500

银行存款 销售费用 500 错账 500

4500 补记 4500

基础会计学

项目六

登账、错账的更正

三栏式正常登账

2021

2021

2021

多栏账登账

2021

错账的基本类型(记账凭证与账簿登记环节)

记账凭证

经 济

业 务

记录

记账

√

×

日记账

总 账

明细账

(1)记账凭证正确但登记账簿发生错误。

(2)记账凭证错误引发账簿登记错误。

10000.00

10000.00

张三

张三

记账凭证

经 济

业 务

记录

记账

×

日记账

总 账

明细账

×

■记账凭证上会计科目用错

■记账凭证上金额写多

■记账凭证上金额写少

适用范围:适用于记账凭证正确,过账发生错误,导致账簿记录出现文字或数字错误的情况。

划线更正法更正错账

日记账

总 账

明细账

登记

×

记账凭证

记录

√

经 济

业 务

更正步骤:

①在错误记录上划一条红线注销

②记账人员在注销处签章,以明确责任

③登记正确的记录

注意:▲对错误的数字必须全部划掉,不能只划掉其中的部分数字。

▲划掉的数字必须保持清晰可见。

【例】记账人员将其他应收款明细账的金额850.00误记为250.00,更正时应将250.00用红线全部划掉,再在上方写上正确的数字850.00,不能只划掉25两个数字,具体操作见表。

2021

红字更正法更正错账

记账凭证

经 济

业 务

记账

╳

日记账

总 账

明细账

╳

■记账凭证上会计科目用错

■记账凭证上金额写多

记录

红字更正法又称红字冲账法,是用红字冲销或冲减原记录数,以更正或调整账簿记录的一种方法。

一是记账凭证中应借、应贷的账户名称有错误,并已登记入账。

适用

范围

二是记账后发现记账凭证和账簿记录中应借、应贷会计科目无误,只是所记金额大于应记金额。

一是记账凭证中应借、应贷的账户名称有错误,并已登记入账。

适用

范围

【典型工作任务】东方公司12月19日以银行存款支付广告费4000元,编制记账凭证(凭证号:付7)时错记为以下会计分录并已登记入账。即:

借:管理费用 4000

贷:银行存款 4000

先照原错误分录用红字填制一张记账凭证冲销原会计分录:

借:管理费用 4000

贷:银行存款 4000

用蓝字填制一张正确的记账凭证:

借:销售费用 4000

贷:银行存款 4000

科目用错已入账

银行存款 管理费用 销售费用 4000 错账 4000

4000 冲销 4000 4000 按正确凭证登记 4000

数额多记了

【典型工作任务】南方公司12月5日以现金200元购买一批办公用品,编制记账凭证(凭证号:付4)时错记为2000元,并已登记入账。错误的记账凭证用会计分录表示如下:

借:管理费用 2000

贷:库存现金 2000

按多记的金额用红字编制一张与原记账凭证应借、应贷科目完全相同的记账凭证。

借:管理费用 1800

贷:库存现金 1800

库存现金 管理费用 2000 错账 2000

1800 冲销 1800

补充登记法更正错账

适用范围:适用于记账后发现记账凭证和账簿记录中应借、应贷会计科目无误,只是所记金额小于应记金额。

更正步骤:将少记的金额用蓝字编制一张与原记账凭证应借、应贷科目完全相同的记账凭证,以补充少记的金额,并据以记账。

【典型工作任务】大华公司以银行存款支付广告费5000元,编制记账凭证(凭证号:付9)时将金额错记为500,并已登记入账。错误的记账凭证用会计分录表示如下:

借:销售费用 500

贷:银行存款 500

借:销售费用 4500

贷:银行存款 4500

银行存款 销售费用 500 错账 500

4500 补记 4500

同课章节目录