第35讲 货币与赋税制度 课件(共62张PPT)2024届高三统编版历史一轮复习

文档属性

| 名称 | 第35讲 货币与赋税制度 课件(共62张PPT)2024届高三统编版历史一轮复习 |

|

|

| 格式 | pptx | ||

| 文件大小 | 17.3MB | ||

| 资源类型 | 教案 | ||

| 版本资源 | 统编版 | ||

| 科目 | 历史 | ||

| 更新时间 | 2023-12-29 00:00:00 | ||

图片预览

文档简介

(共62张PPT)

第35讲 货币与赋税制度

重点知识:

1.货币的发行与使用

(1)两大“主题”:中国货币的发展演变历程;近现代世界货币体系的形成与发展历程。

(2)三个“阶段”:货币经历了从海币到金属、由金属货币到纸币、现代世界货币体系的

形成。

2.中国赋税制度的演变

(1)一个“核心”:赋税制度的演变历程。

(2)两大“ 内容”:古代中国的赋役制度、近现代以来关税和个人所得税制度。

(3)三大“趋势”由以人丁为主逐渐向以田亩为主过渡;由实物地租逐渐向货币地租发

展;封建国家对农民的人身控制逐渐松弛。

知识点1:

货币的使用和世界货币体系的

形成

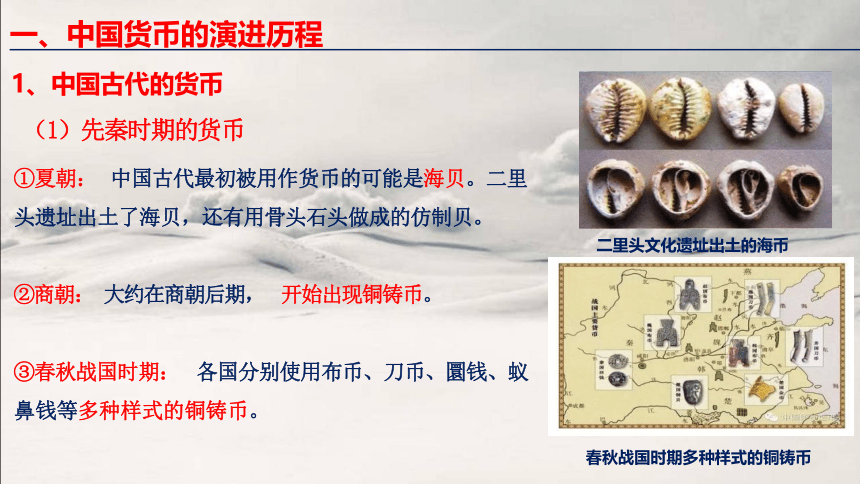

1、中国古代的货币

(1)先秦时期的货币

①夏朝: 中国古代最初被用作货币的可能是海贝。二里

头遗址出土了海贝,还有用骨头石头做成的仿制贝。

②商朝: 大约在商朝后期, 开始出现铜铸币。

③春秋战国时期: 各国分别使用布币、刀币、圜钱、蚁

鼻钱等多种样式的铜铸币。

一、中国货币的演进历程

春秋战国时期多种样式的铜铸币

二里头文化遗址出土的海币

一、中国货币的演进历程

1、中国古代的货币

(2)秦汉至隋唐时期的货币:

①秦朝: 在圜钱基础上将货币统一为圆形方孔钱,这种样式在此后被长期沿用。

②汉朝: 由私铸钱改为官铸钱,发行五铢钱。

③唐朝: 唐初,唐高祖铸造“开元通宝钱 ”,由文书重量改为通宝、元宝演变。

一、中国货币的演进历程

> 中国先秦时期货币的演变规律,分析其原因及意义:

半两钱

形状:外圆内方

重量:半两

文字:小篆

使用:圆孔穿绳,

便于携带。

原因:秦完成统一,巩固统治,统一货币

意义:结束了货币形状各异、重量悬殊的杂乱状态,促进民族间经济交流,有利于经济发展和全国安定。

规律:由杂乱形状向规范形状演变;

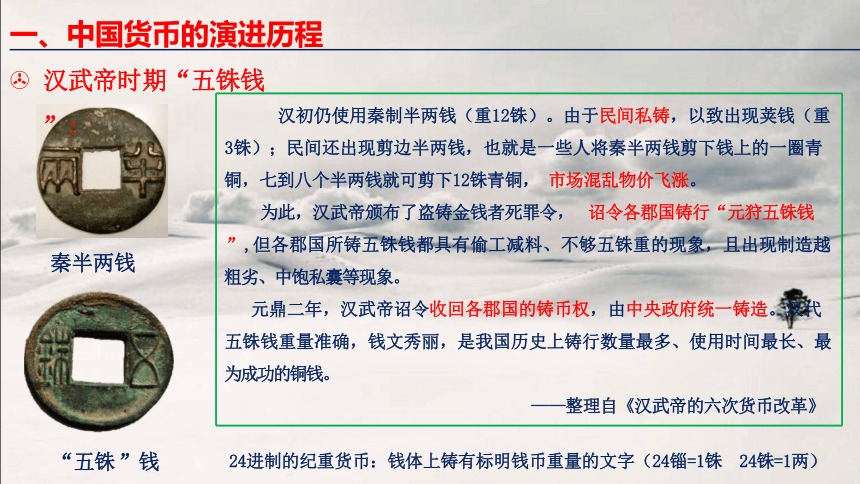

汉初仍使用秦制半两钱(重12铢)。由于民间私铸,以致出现荚钱(重

3铢);民间还出现剪边半两钱,也就是一些人将秦半两钱剪下钱上的一圈青

铜,七到八个半两钱就可剪下12铢青铜, 市场混乱物价飞涨。

为此,汉武帝颁布了盗铸金钱者死罪令, 诏令各郡国铸行“元狩五铢钱

”,但各郡国所铸五铢钱都具有偷工减料、不够五铢重的现象,且出现制造越

粗劣、中饱私囊等现象。

元鼎二年,汉武帝诏令收回各郡国的铸币权,由中央政府统一铸造。汉代

五铢钱重量准确,钱文秀丽,是我国历史上铸行数量最多、使用时间最长、最

为成功的铜钱。

——整理自《汉武帝的六次货币改革》

一、中国货币的演进历程

“五铢 ”钱 24进制的纪重货币:钱体上铸有标明钱币重量的文字(24锱=1铢 24铢=1两)

”:

> 汉武帝时期“五铢钱

秦半两钱

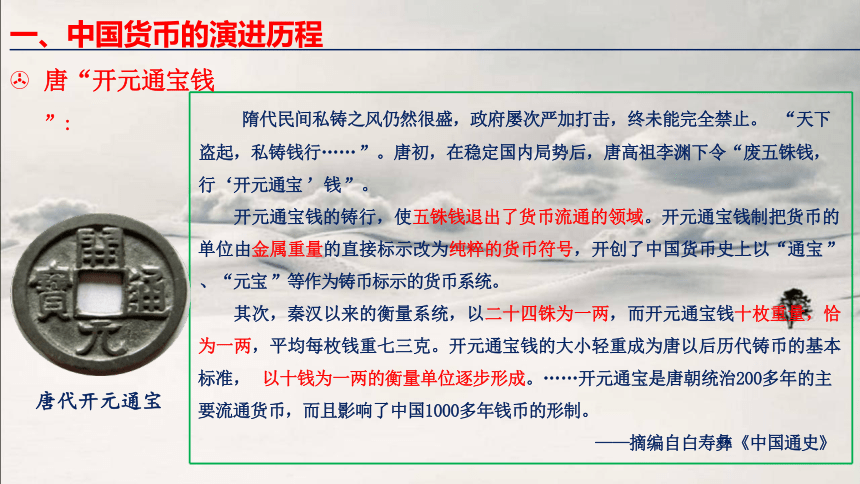

隋代民间私铸之风仍然很盛,政府屡次严加打击,终未能完全禁止。 “天下

盗起,私铸钱行…… ”。唐初,在稳定国内局势后,唐高祖李渊下令“废五铢钱,

行‘开元通宝 ’钱 ”。

开元通宝钱的铸行,使五铢钱退出了货币流通的领域。开元通宝钱制把货币的

单位由金属重量的直接标示改为纯粹的货币符号,开创了中国货币史上以“通宝 ”

、“元宝 ”等作为铸币标示的货币系统。

其次,秦汉以来的衡量系统,以二十四铢为一两,而开元通宝钱十枚重量,恰

为一两,平均每枚钱重七三克。开元通宝钱的大小轻重成为唐以后历代铸币的基本

标准, 以十钱为一两的衡量单位逐步形成。……开元通宝是唐朝统治200多年的主

要流通货币,而且影响了中国1000多年钱币的形制。

——摘编自白寿彝《中国通史》

一、中国货币的演进历程

> 唐“开元通宝钱

唐代开元通宝

”:

史料: 交子的诞生,与经济繁荣有莫大的关系,可谓大时代与小地区的因缘巧合……除

了北宋本身的时代背景,也在于四川的特殊性。北宋除铜、铁钱外,金银也作为半流通

性货币,租税的征收、官俸的发给和对外贸易都使用银两,北宋的铜钱尽管铸造的比过

去多,但“钱荒 ”却十分严重。四川因为躲避隋唐战乱, 经济相对独立,贸易繁荣,因

缺铜而依赖铁钱, 携带不便。最终,四川茶叶和马匹等贸易的发达以及四川的铁钱的笨

重,导致交子在相对独立和特殊的四川诞生。 10世纪末,成都出现了所谓的“交子铺 ”,

发行纸币代替铁钱。 1023年,北宋政府看到发行交子有利可图,遂正式立“交子务 ”,

改交子为官办,定期发行,流通区域仅限于四川。

——摘编自徐瑾《白银帝国》

一、中国货币的演进历程

1、中国古代的货币

(3)宋元时期的货币

一、中国货币的演进历程

1、中国古代的货币

(3)宋元时期的货币

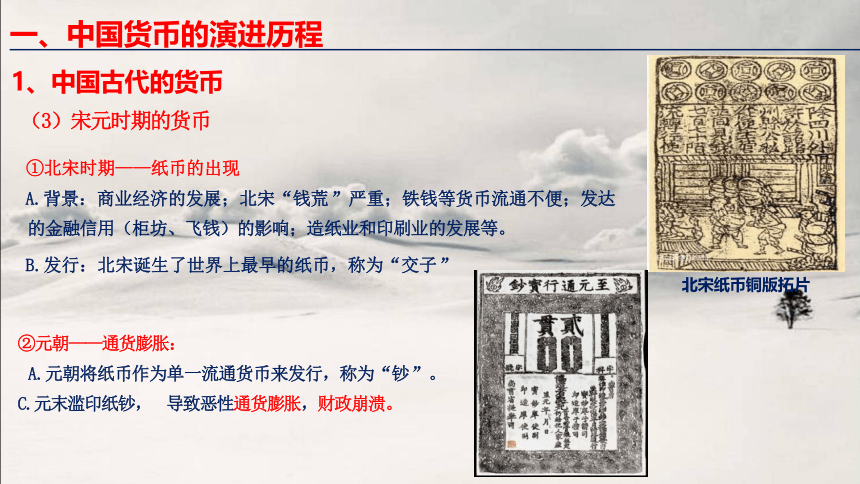

①北宋时期——纸币的出现

A.背景:商业经济的发展;北宋“钱荒 ”严重;铁钱等货币流通不便;发达

的金融信用(柜坊、飞钱)的影响;造纸业和印刷业的发展等。

②元朝——通货膨胀:

A.元朝将纸币作为单一流通货币来发行,称为“钞 ”。

C.元末滥印纸钞, 导致恶性通货膨胀,财政崩溃。

B.发行:北宋诞生了世界上最早的纸币,称为“交子 ”

北宋纸币铜版拓片

一、中国货币的演进历程

1、中国古代的货币

(4)明清时期的货币

①明朝—— 白银货币化(纸币地位下降)

A.明初,恢复铜钱、纸币并行的货币体制;

B. 自明朝中期起,白银逐渐成为国家财政和民间交易的基本支付手段,物价也

多以银两计算。

评价: 白银货币化是商品经济发展的需要,也推动了商品经济进一步发展。

②清朝—— 白银法定货币

清朝完全承认白银的法定货币地位,与铜钱兼用。

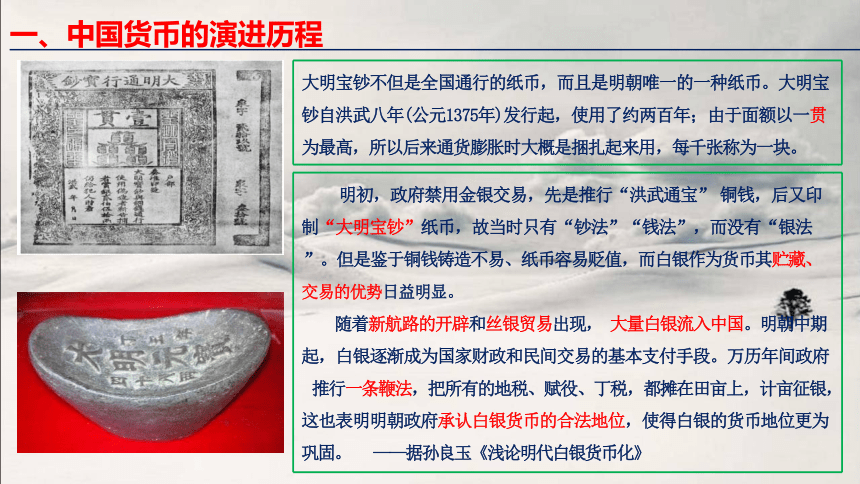

明初,政府禁用金银交易,先是推行“洪武通宝” 铜钱,后又印

制“大明宝钞”纸币,故当时只有“钞法”“钱法”,而没有“银法

”。但是鉴于铜钱铸造不易、纸币容易贬值,而白银作为货币其贮藏、

交易的优势日益明显。

随着新航路的开辟和丝银贸易出现, 大量白银流入中国。明朝中期

起,白银逐渐成为国家财政和民间交易的基本支付手段。万历年间政府

推行一条鞭法,把所有的地税、赋役、丁税,都摊在田亩上,计亩征银,

这也表明明朝政府承认白银货币的合法地位,使得白银的货币地位更为

巩固。 ——据孙良玉《浅论明代白银货币化》

大明宝钞不但是全国通行的纸币,而且是明朝唯一的一种纸币。大明宝

钞自洪武八年(公元1375年)发行起,使用了约两百年;由于面额以一贯

为最高,所以后来通货膨胀时大概是捆扎起来用,每千张称为一块。

一、中国货币的演进历程

1.由自然货币向人工货币的演变: 海贝可能是我国最早的货币。随着商品经济的发展, 自然货币海贝发

展到人们开始用铜仿制海贝,自然海币便慢慢退出了货币舞台。

2.由多元货币向统一币制的演变: 从我国春秋战国时期各诸侯国的铲币、刀币、圜钱、楚币等到秦统一

全国后在全国范围内通行秦圆形方孔的半两钱。

3.由地方铸币向中央铸币的演变: 汉武帝收回了郡国铸币权,由中央统一铸造五铢钱,确定了由中央政

府对钱币铸造、发行的统一管理。此后历代铸币皆由中央直接经管。

4.由文书重量向通宝、元宝的演变: 秦汉以来所铸的钱币,通常在钱文中都明确标明钱的重量;唐初铸

造“开元通宝 ”钱,废轻重不一的历代古钱,钱文不书重量,我国铜钱由文书重量向通宝、元宝演变。

5.由金属货币向纸币交子的演变: 北宋时交子的出现,是我国古代货币史上由金属货币向纸币的一次重

要演变。交子不但是我国最早的纸币,也是世界上最早的纸币。

6.由纸币宝钞币向白银流通的演变: 明清时期,白银货币化。

> 知识归纳:中国古代的货币演变的规律

一、中国货币的演进历程

2、中国近代的货币

(1)晚晴、民国的银元

①晚清时期: 清政府开始铸造银元。

②南京临时政府时期: 货币政策延续了清朝的传统,以银元为法定货币。

民国银元(袁大头)

民国银元(孙小头)

2、中国近代的货币

(2)南京国民政府时期

①国民政府币制改革: 1935年,国民政府实行法币改革,规定

由中央银行、中国银行、交通银行(后加上中国农民银行)发

行的钞票为法币,并禁止银元的流通,将白银收为国有。

②法币废弃:在抗日战争和解放战争期间, 法币急剧贬值,最

终彻底崩溃。

③金圆券、银圆券的发行: 1948年南京国民政府开始发行金圆

券,由于其贬值速度比法币更快,各地纷纷拒用金圆券,民间

自动重新使用银元;国民政府又发行银圆券,但仍未摆脱发行

失败的命运。

一、中国货币的演进历程

金圆券

法 币

1935年1月,基于当时中国的银本位币制受到美国白银政策的严重冲击,蒋介石曾派特使赴美,就中国废

除银本位和“统一币制”与美方沟通。 1935年春夏, 日本在华北屡屡发难,蒋介石颇为担心其将影响全局的

稳定,多次下令严禁地方部队和地方政府擅自发行钞票,要求以中央银行钞票取代地钞。 “1935年币制改革

1933年南京国民政府决定实施“废两改元”,使银元成为统一流通的本位币,但辅币、纸币仍未统一。

当时全球爆发了严重的经济危机,世界市场白银价格猛涨, 中国白银大量外流,许多工商企业因此陷入困境。

1934年南京国民政府开始加征白银出口税和征收平衡税,但制止白银外流的效果不理想。 1935年政府果断决

定币制改革,实行法币政策,实行白银国有,以中央、中国、交通三大银行所发行的纸币定为法币。

——摘编自张岂之主编《中国历史》

南京国民政府币制改革的原因: (1)中国长期以来紊乱的货币制度阻碍经济的发展;

(2)世界性经济危机的冲击;(3) 日本侵略的不断加剧;(4)美国白银国有政策的 影响;(5)白银大量外流造成经济困难。

史料实证:

3、中国现代货币(人民币)

(1)人民币的出现

①背景:

A.随着解放战争的顺利进行,中共领导的各解放

区迅速连成一片。

B.形势的发展急需一种统一的货币,来替代原来

各根据地和解放区种类庞杂、折算不便的货币。

②发行:华北人民政府于1948年12月1日在河北

石家庄成立中国人民银行,开始统一发行人民币。

1948年12月1日,华北银行、北海银行、西

北农民银行合并为中国人民银行,开始发行人

民币,统一流通。人民币的出现使各区间的物

资流通有了统一的参照系。解放战争的不断推

进使人民币市场迅速扩大,新解放区规定人民

币为解放区统一流通之合法货币。货币统一的

实施也对20世纪50年代整个国家的经济政策产

生了重要的影响。

——摘编自王春英《新中国货币统一初探

(1949—1953)》

一、中国货币的演进历程

一、中国货币的演进历程

3、中国现代货币(人民币)

第一套人民币于1948年12月至1953 年12月陆续发行。

1948年12月1日,在河北省石家庄市成立中国人民银行,

同日开始发行统一的人民币。人民币发行后,逐步扩大

流通区域,原各解放区的地方货币陆续停止发行和流通,

并按规定比价逐步收回。

1949年初,中国人民银行总行迁到北平(今北京)

, 各省、市、自治区相继成立中国人民银行分行,至 1951年底,人民币成为中国唯一合法货币,在除台湾、 西藏以外的全国范围内流通(西藏地区自1957年7月15 日起正式流通使用人民币)。

一、中国货币的演进历程

3、中国现代货币(人民币)

(2)形成法定货币:

新中国成立后,人民币成为中华人民共和国的法定货币。

(3)形成货币体系:

从最初发行到1999年10月1日启用新版,人民币先后

共发行了五套,形成纸币与金属币、普通纪念币与贵金

属纪念币等多品种、多系列的货币体系。

(4)作用: 数十年来,人民币始终地位稳定,对国民经

济发展作出了重大贡献;随着对外开放的扩大,人民币 在国际货币体系中也发挥着越来越重要的作用。

西汉

秦

春秋战国

西周

商

夏

圆形方孔半两钱

多种样式铜铸币

时空坐标

银 法 元 币

开元通宝

铜铸币

五铢钱

人民币

新中国

白 银

宝 钞

交 子

海 贝

民 国

唐

清

宋

元

明

概念解读:

(1)世界货币体系

世界货币体系是指为适应国际贸易与国际结算的需要,调节各国之间货币的兑换、国际收支的调节、国

际储备资产等所作的一整套国际性的规则以及为此而建立的组织形式等的总称。

(2)世界货币体系的发展演变

国际金本位制 ______ 布雷顿森林体系 ______ 牙买加体系

(1816——第一次世界大战) ( 1944-1971) ( 1976—— 至今)

(3)金本位制度:

金本位是以黄金为信用货币作为国际本位货币的制度,其特点是各国货币之间的汇率由各自货币的

含金量比例决定,黄金可以在各国间自由输出输入,国际收支具有自动调节机制。

英国于1816年率先实行金本位制度, 19世纪70年代以后欧美各国和日本等国相继仿效,因此许多国家

的货币制度逐渐统一,金本位制度由国内制度演变为国际制度。

二、世界货币体系的形成

二、世界货币体系的形成

1.以英镑为中心的国际金本位货币制

(1)金本位制的形成

①背景: 19世纪初,随着资本主义世界市场初步形成,国际间货币结算日益频繁和复杂。

②建立: 1816年,当时最强大的资本主义国家英国制定法案,实行金本位制。此后,其

他资本主义国家也都先后采用,形成了以英镑为中心、以金币或黄金在国际流通为主的

国际金本位货币制度。

③内容: 在这一制度下,各国的金币具有法定的含金量,人们可以根据规定铸造金币,

金币可以自由流通,而且不易贬值。

④作用: 金本位制的实行,促进了资本主义生产和世界经济的发展。

1816年,英国议会通过《金本位制法案》 (全称为《银币重铸和管理王

国内金币和银币法案》),法案规定:铸造新金币沙弗林(Sovereign),并

作为英国的货币单位标准, 1枚沙弗林价值1英镑(1英镑=20先令=240便士)。

至此,黄金和英国货币单位正式挂钩。

1819年,英国议会通过《恢复兑换条例》 ,规定从1820年开始恢复纸币

自由兑换金块、金条,同时废除了限制金币和银币出口的法令, 允许金币、

银币自由进出口。到1821年,英国的金本位制完全成型(满足三大特征:黄

金自由铸造、黄金和纸币自由兑换、黄金自由进出口) 。金本位在英国的扎

根,在英国全球政治经济霸权扩张的庇护下,金本位走向了世界。

在19世纪下半叶,以英镑为中心的国际贸易和投资体系覆盖全球, 90%的

国际支付以英镑进行。 “英镑等同于黄金几乎是天经地义的事 ”。

>史料实证:

1.以英镑为中心的国际金本位货币制

材料 黄金的产量受到金矿勘探、采矿技术的制约,不可能与工业革命后飞速发展的资本主义生产保持

同步增长, 黄金产量逐渐无法满足世界经济发展的需求。到1913年年底,英、法、美、德、俄五国占有

世界黄金存量的2/3,绝大部分黄金为少数强国所占有,流动性匮乏。

这就削弱了金本位制度的基础。

一战期间,各国政府支出急剧增加,大量发行银行券,从而影响货币的信用。劣币驱逐良币的规律再

次发挥作用,黄金大量外流,于是各国纷纷限制黄金流动, 各国货币停止兑换黄金,意味着与黄金脱钩。

各国实行自由浮动的汇率制度,汇价波动剧烈,实际上宣告了金本位制的结束。

在二、三十年代的大危机中,金本位制崩溃,资本主义世界货币失去了统一的标准和基础, 由于没

有制度性的协调平台,国际货币关系陷入日益动荡和混乱的状态。各国以邻为壑的危机对策不仅大大加

深了危机,而且也成为导致新的世界大战的重要因素。 —— 章百家《对20世纪战争与和平的思考》

1.以英镑为中心的国际金本位货币制

(2)金本位制的崩溃

二、世界货币体系的形成

1.以英镑为中心的国际金本位货币制

(2)金本位制的崩溃

①标志: 1929年经济大危机爆发,美国政府宣布停止兑换黄金,全面禁止黄金出口,导致金本位制崩溃。

②崩溃的原因:

A、黄金储存量在各国不平衡。19世纪末20世纪初,由于资本主义政治经济发展的不平衡,黄金逐渐集中于

英、法、德、美等少数几个帝国主义国家, 黄金流通量大减,动摇了金本位的基础。

B、一战期间,欧洲各国政府支出急剧增加, 滥发纸币。

C、1929年经济大危机爆发,由于存款人大量挤兑,银行倒闭, 黄金储备锐减,美国政府不得不宜布停止兑

换黄金,全面禁止黄金出口,导致金本位制崩溃。

③后果: A、资本主义世界货币失去了统一的标准和基础,国际货币关系陷入日益动荡和混乱的状态;

B、英镑虽然仍然是主要的国际储备货币,近半数的世界贸易还由英镑结算,但法国和美国等国构建了以

法郎和美元等为中心的货币集团, 各自为政, 一片混战,进一步加剧了世界矛盾冲突。

二、世界货币体系的形成

史料2:1943年,《星期六晚邮报》发表《罗斯福的世界蓝图》一文,透露了罗斯福在战后建立一个

由美国领导的、符合美国利益的世界政治与经济秩序的设想。具体措施有二: 一是组建一个以美国为

核心的世界经济体系…… 。1945年,杜鲁门总统在致国会的咨文中郑重宣布: “胜利已使美国人民有

经常而迫切的必要来领导世界了。 ”

史料1:在二、三十年代的大危机中,金本位制崩溃,资本主义世界货币失去了统一的标准和基础,

由于没有制度性的协调平台,国际货币关系陷入日益动荡和混乱的状态。 各国以邻为壑的危机对策不

仅大大加深了危机,而且也成为导致新的世界大战的重要因素。

——章百家《对20世纪战争与和平的思考》

二、世界货币体系的形成

2.以美元为中心的世界货币体系——布雷顿森林体系

(1)布雷顿森林体系建立的背景

二、世界货币体系的形成

2.布雷顿森林体系

(1)布雷顿森林体系建立的背景

①19世纪末20世纪初,黄金逐渐集中于英法美德等少数几个帝国主义国家, 黄金流通量大减,动摇金本位

的基础;

②1929年经济大危机, 存款人大量挤兑,黄金储备锐减,美国政府宣布停止兑换黄金,全面禁止黄金出口,

导致金本位制崩溃,此后国际货币关系陷入动荡和混乱;

③二战后,世界经济格局发生了深刻的变化,第二次世界大战严重削弱了英国等欧洲国家, 美国取得了资

本主义世界的霸权地位。

(2)建立:

1944年7月,美国、英国等44个国家在美国新罕布什尔州布雷顿森

林召开会议,讨论战后国际货币问题。为了协调资本主义国家的经

济,会议确立了以美元为中心的国际货币体系,即布雷顿森林体系。

各代表团团长在布雷顿森林合影(1944)

2.布雷顿森林体系

(3)内容:

①美元与黄金直接挂钩。 布雷顿森林体系确定35美元兑换1盎司黄

金的固定比值;

②国际货币基金会员国的货币与美元挂钩。其他国家政府规定各自

货币的含金量,通过含金量的比例确定同美元的汇率。

(4)运行机构:

1945年,根据《布雷顿森林协定》, 国际货币基金组织和世界

银行正式成立,并成为联合国的下设专门机构。

①国际货币基金组织: 负责向成员国提供短期资金借贷, 以保障

国际货币体系的稳定;

②世界银行则: 向成员国提供中长期贷款,促进成员国经济复苏;

二、世界货币体系的形成

(1)金本位制度下,参考物为黄金,各国货币规定含金量, 黄金可以自由买卖;

(2)二战至1973年间,纸币本位制度下,参考物为黄金、美元。 银行券在国内不能兑换黄金和金币,只能兑换

外汇的金本位制,即金汇兑本位制(又称“虚金本位制”) 。实行这种制度的国家须把本国货币同另一金本位制国 家的货币固定比价,各国货币当局通过虚设的金平价(固定比价)来制定中心汇率,而现实汇率则是通过外汇干预 或国内经济政策等措施被维持在狭小范围内波动。

(3) 1973至今,参考物多为各种主要货币,如美元、欧洲货币单位、特别提款权等。注意的是, 1973年后,浮

动汇率制诞生, 一国采用固定汇率制,仅意味着该国货币与参考物(如美元)之间保持固定比价,与其他货币之间 的汇率是否固定取决于美元与该货币之间是否固定。这有别于1973年之前的固定汇率制。

固定汇率制度 (Fixed Exchange Rate System):是国家间货币采用固定兑换比率进行交换的制度。这种

制度规定本国货币与其他国家货币之间维持一个固定比率,汇率只能限制在一定范围内,由官方干预

来保证汇率的稳定。固定汇率制度可以分为1880-1914年金本位体系下的固定汇率制和1944-1973年布

雷顿森林体系下的固定汇率制(即以美元为中心的固定汇率制,也称虚金本位制)两个阶段。

>知识拓展:

稳定国际汇率;

消除妨碍世界贸易的外汇管制;

加强国际货币合作,提供短期贷款。

加强国际投资,

推进国际贸易均衡发展

提供长期贷款和技术援助。

二、世界货币体系的形成

> 国际货币基金组织与世界银行的区别

国际货币基金组织(IMF)宗旨—救急

世界银行(WB)宗旨—救穷

二、世界货币体系的形成

2.布雷顿森林体系

(5)辩证的评价布雷顿森林体系的作用、影响:

> 积极:

布雷顿森林体系的建立,结束了为世界货币体系的混乱局面, 为世界货币关系提供了统一的标准和

基础,有利于维持战后世界货币体系的正常运转, 促进了国际贸易,稳定了国际金融秩序;

> 消极:

①《布雷顿森林协定》规定美元与黄金直接挂钩,的美元充当黄金的等价物或代表,还规定,国际货币

基金会员国的货币与美元保持固定的汇率, 加强了美国在国际金融领域中的特权和支配地位。

②布雷顿森林体系的两大运行机构的总部都设在华盛顿,由美国人担任关键职务,美国凭借其强大的经

济实力,认缴的资金最多,获得最大的投票权,美国取得了对这两个机构绝对的控制权, 为美国在全球

的经济扩张创造了条件。

(6)瓦解:

①1971年,美国政府宣布停止美元兑换黄金,1973年,美国取消固定汇率制,布雷顿森

林体系最终走向瓦解。

②固定汇率制被浮动汇率制取代。但美元仍然在国际货币基金组织中占据最大的权重,

是国际贸易结算和各国外汇储备的主要货币,但欧元、日元和人民币等的影响日益上升。

进入70年代以后,美国经济实力地位进一步下降,美元购买力也日益下降。 一些西方国家要求美

元贬值并向美国兑换黄金,美国不予理睬,于是德、意、比、荷等国先后实行浮动汇率制。在此情况

下,美国政府于1971年宣布停止美元兑换黄金, 1973年,固定汇率制被浮动汇率制取代,布雷顿森林

体系瓦解。 ——姜春明、佟家栋《世界经济概论》

二、世界货币体系的形成

2.布雷顿森林体系

以英镑为中心的金本位制度 1816年—1929年 布雷顿森林体系 1944年—1971年

建 立 背景

洲国家,美国成

世界市场初步形成;国际贸易的发展; 英国经济实力强大。 二战严重削弱了英国等欧 为资本主义世界的霸主

特点 以英镑为中心,以金币或黄金 在国际间流通为主。 以美元为中心;实行固定汇率制度, 35美 元兑换1盎司黄金的固定比值,各国货币与 美元挂钩(双挂钩)

影 响 促进资本主义经济和国际贸易发展;利 于英国的世界经济中心地位。 一定程度上促进了国际贸易,稳定了国际 金融;美元取得在资本主义世界货币体系 中的霸主地位,也便利美国推行世界霸权;

瓦 解 原 因 1929年经济大危机影响 美国经济实力相对削弱,滞胀危机

影 响 世界失去统一标准和基础,英、法、美分 别构建了各自货币为中心的货币集团,各 自为政 固定汇率制被浮动汇率制取代

二、世界货币体系的形成

国际货币基金组织(IMF)于1972年7月成立一个

专门委员会,具体研究国际货币制度的改革问

题。委员会于 1974的6月提出一份“ 国际货币

体系改革纲要 ”,对黄金、汇率、储备资产、

国际收支调节等问题提出了一些原则性的建议,

为以后的货币改革奠定了基础。直至1976年1月,

国际货币基金组织(IMF)理事会“ 国际货币制度

临时委员会 ”在牙买加首都金斯敦举行会议,

讨论国际货币基金协定的条款,经过激烈的争

论,签定达成了“牙买加协议 ”,同年4月,国

际货币基金组织理事会通过了《IMF协定第二修

正案》,从而形成了新的国际货币体系。

1870-1914

古典金本位时期

以英镑主导国际货币

1944-1973

布雷顿森林体系时期

美元主导国际货币

1976-现在

牙买加体系时期 国际货币多元化

二、世界货币体系的形成

时空坐标:

无序

有序

有序

>

>

先秦时期:由自然货币向人工货币的演变(海贝到铜贝)

秦代:由多元货币向统一币制的演变 (半两钱)

汉代:铸币权收归中央 (五铢钱)

唐代:通宝钱制

中国货币的演进历程

北宋:金属货币向纸币的演变 (交子)

元:单一流通货币 (钞)

明清:白银的逐渐货币化

国民政府:币制改革

新中国:人民币的发行

世界货币体系的形成

国际金本位体制(英镑为中心)

布雷顿森林体系(以美元为中心)

目前的国际货币状况(牙买加体系)

货币

的使

用与

世界

货币

体系

的形

成

本课结构:

知识点2:

中国赋税制度的演变

主要包括税和役。

以户为依据的财产税;

也叫田租,历代封建政府以田亩为征收依据的土地税;

也叫人头税,历代封建政府征收的以人丁为依据的人头税。

杂税:

徭役: 以成年男子为依据,为封建国家无偿从事劳动的劳役。包括力役、

兵役、和杂役;

概念解读

户税:

田赋: 丁税:

赋税制度:

税

役

秦朝: 田赋税率极高,史称“收泰半之赋 ”,即缴纳田地产量的三分之二作为田赋。

汉朝: 汉初休养生息, 田赋税率大大降低。(汉高祖时期实行十五税一,汉景帝时

期实行三十税一)

农民亲自服役,

叫“践更 ”;如果不 愿意亲自去服役,可 交钱由官府雇人代为 服役,此种出钱雇人 服役的办法,叫“过 更 ” (也称更赋,是 一种代役税)。

秦朝: 秦朝向人民征收极重的口赋,即人头税。

汉朝: 汉朝人头税分口赋、算赋,规定不分男女。

(汉朝还征收财产税: 如车船税、算缗钱、税民资等)

更卒: 法定服务期限是一个月,服务地点是在本郡或本县,承担

修筑城垣、道路、河渠、宫室、陵寝以及运输粮食等繁重劳动;

一、中国古代的赋役制度

正卒: 指到郡国和京城服兵役,役期一般是两年。

戍卒: 指到边塞屯戍,役期一般是一年。

2、秦汉时期的赋役制度

人头税

徭役

田赋

3、隋唐时期的赋役制度: 租调制、租庸调制——两税法

(1)租调制、租庸调制

①发展演变: 北魏开始实行租调制;隋朝沿用并发展为租庸调制;唐朝前期租庸调制 进一步发展。

②经济基础: 租庸调制的基础是国家向成年男子授田的均田制。

③租庸调制内容:

“租 ”:成年男子每年向官府缴纳一定的谷物叫做“租 ”;

“调 ”:缴纳定量的绢和布,叫做“调 ”;

“庸 ”:代役税。成年男子服役期间不去服徭的可以纳绢或布代役,称之为庸。

④作用: 保障了政府财政收入;纳庸代役保证农民生产时间,促进农业生产的发展。

一、中国古代的赋役制度

租庸调制是以均田制的推行为前提的,均田制规定每个成丁的农民都受田一百亩,(唐代奴婢及

耕牛不得授田,妇女亦无授田之例,只有寡妻妾可得口分田三十亩。)因此国家征收租庸调时只问丁

身,不问财产。以此制来规定, 凡是均田人户,不论其家授田是多少,均按丁交纳定额的赋税并服一

定的徭役。 (唐初将征税对象定为21至59岁的成年男子;官僚贵族享有蠲免租庸调的特权。)

赋役之法:每丁岁入租粟二石。调则随乡土所产,绫绢絁各二丈,布加五分之一。输绫绢絁者,兼调

绵三两;输布者,麻三斤。凡丁,岁役二旬。若不役,则收其佣,每日三尺。

——《旧唐书.食货志上》

知识拓展:

> 租庸调制

一、中国古代的赋役制度

3、隋唐时期的赋役制度: 租调制、租庸调制——两税法

(2)两税法

①背景、目的:

背景: 唐朝中后期,土地买卖和兼并严重,政府直接支配的土地日益减少,均田制

无法推行,租庸调制也无法维持,国家财政收入锐降。

目的: 缓和矛盾,增加政府财政收入。

②时间: 780年,唐德宗采用宰相杨炎建议,颁行“两税法 ”。

③内容: 以国家财政支出确定赋税总额,然后将总额分解到各地,按田亩征收地税,

按人丁、资产征收户税,分夏秋两次征收。 (以土地和资产为宗)

一、中国古代的赋役制度

3、隋唐时期的赋役制度: 租调制、租庸调制——两税法

积极: (1)简化了税收名目,扩大了收税对象,保证了国家财政收入。

(2)改变了战国以来以人丁为主的赋税制度,减轻了政府对农民的人身控制。

局限: 两税法并未能遏制土地兼并,唐后期土地兼并越来越严重,大地主隐瞒财产转嫁

赋税现象增多,政府为保证财政又增加捐税,农民负担更加沉重,社会矛盾加剧。

以人丁为主→人丁和财产并重

租庸调→户税、地税

(2)两税法

④两税法评价:

自耕农→贵族、官僚、商人

一、中国古代的赋役制度

4、宋元时期的赋役制度

(1)宋朝的赋役制度:

①税:宋承唐制,征收两税,但附加税繁杂多变,往往超过正税数倍。

②役:除了征收类似唐朝的庸一样的代役金外,还经常再派发各种徭役可谓役上加役、役外加役。

③募役法: 因为徭役扰民严重,北宋中期王安石推行募役法,百姓缴纳免役钱、助役钱,官府募人代役。

有利于减轻农民的差役负担,保证生产时间,增加国家田赋收入。

科差,亦称差科,相当于唐代的调,

以户为课税对象, “各验其户上下而科

焉 ”。

科差在南北方实行方法有所不同。科

差在北方征丝料与包银,按户征收,科差

在江南纳户钞与包银。

(2)元朝的赋役制度:

元朝基本上沿袭唐朝的租庸调与两税法,

分别施行于北方和南方。

北方: 征丁税、地税,

南方: 征夏税、秋粮。

科差: 按户之上下征收丝和银两。

5、明清时期的赋役制度

(1)明朝的赋役制度:

①明初: 赋税分夏税、秋粮两次征收,所征主要是米麦实物。

②正统年间: 江南部分税粮折银征收送赴北京,称“金花银”。

③明朝后期: 商品经济的发展与白银流通量的增加,万历初年, 张居正在全国

推行一条鞭法。

> 明朝的一条鞭法:

①背景: 商品经济发展;白银流通量增加;土地兼并、赋役沉重,阶级矛盾尖锐,统治危机严重

②内容: 一条鞭法实行赋役杂合并、 一概折银,即不但赋税折银征收,而且役也改由丁、田共同承担

(丁四粮六、丁粮各半或丁六粮四等),折成银两,统一征收。政府所需要的役, 由政府从税银中拿

出一部分统一雇人。

一、中国古代的赋役制度

一、中国古代的赋役制度

> 明朝的一条鞭法:

③一条鞭法的作用: 清查地丁: 一条鞭法是在清查土地和丁产的基础上实行的, 扩

大了赋役的承担面,在一定程度上起到了均赋均役的作用,相

对减轻农民负担,缓和阶级矛盾,同时保证了国家的财政收入。

赋役征银: 使农民与市场的联系加强,推动着农产品商品化, 有利于商品经济的发展和资本主义萌芽的成长。

取消了力役: 保证农民生产时间,相对减轻农民负担,农民 对封建国家的人身依附关系有所松弛,农民获得了较大的自 由,为工商业的发展提供了丰富的劳动力资源。

赋役合一:简化了税制,使收入更加稳定可靠,在一定程度 上也限制了贪污腐败,中饱私囊。

不同点 租庸调制 两税法

一条鞭法

土地产权 政府对民授田,土地不可买卖 政府不再授田,土地自由买卖

土地可以买卖

征税原则 税额固定,人们较有预算 税额不定,符合实际

以田地多寡定征收量

征税项目 分田赋、力役和供品,税项分明 分户税和地税,手续简化

赋役合并,取消力役, 由政府雇人代役

课税对象 有主户、客户之分,迁徙后仍须 向原籍缴税 无分主户、客户, 一律在定居 地登记,按贫富财产多少缴税

由丁、田分担

征税次数 每年征收一次 每年分夏、秋两季征收

赋役合并,减少了征税 次数

课税形式 以实物缴纳 以钱计算税值,再折交实物

由实物改为征银

相同点 相对减少了农民的负担、保证了农民的生产时间;都按土地多寡征税; 增加了政府的财政收入;最终都以失败而告终

①内容:

A、清朝康熙五十一年(1712年) ,康熙帝规定以前一年(1711年)的丁银作为定额,不再增加,称“

盛世滋丁,永不加赋 ”。

B、雍正帝即位后,将这笔丁银分摊到田赋中,称“摊丁入亩 ”。从此,在中国历史上存在了约2000年

的人头税彻底废除,国家对百姓的人身束缚进一步减弱。

材料: 雍正初,令各省将丁口之赋摊入地亩,输纳征解,统谓之地丁。先是康熙季年,四川诸省已有行之

者,至是准直隶巡抚李维均请,将丁银随地起征,每地赋一两摊入丁银二钱二厘。 ……自后丁徭与地赋合而

为一,民纳地丁之外,别无徭役矣。

―― 《清史稿 食货志》

5、明清时期的赋役制度

(2)清朝的赋役制度:

一、中国古代的赋役制度

一、中国古代的赋役制度

5、明清时期的赋役制度

(2)清朝的赋役制度:

②摊丁入亩的意义:

A、摊丁入亩废除了中国历史上存在了约2000年的人头税,封建国家对百姓的人身控制

进一步减弱;

B、隐蔽人口现象逐渐减少,促进了人口的增长;

C、有利于商品经济发展及资本主义萌芽发展;

D、减轻了无地或少地农民的负担,有利于经济恢复与发展;

E、税制的简化,有利于政府的征收。

(1)丁税: 即人头税,是以人丁为主要征税依据的赋税制度。如编户制度、租调制、

租庸调制;

(2)田租: 即土地税,是以土地和财产(田亩)为主要征税依据的赋税制度。如初税

亩、两税法、方田均税法、 一条鞭法;

(3)户税: 即调,以户为依据的财产税。

(4)役: 以成年男子为依据的徭役和兵役。

注: ①除了上述税种,封建国家还有其他苛捐杂税;

②其中征收货币的赋税制度—— 更赋、募役法、 一条鞭法、摊丁入亩 。

知识归纳1:我国古代赋税史上四大税种

(1)征税标准: 以人丁为主到以资产为主,丁税在赋税中的比重越来越少;(唐两税法)

(2)赋税形式: 由实物地租、劳役地租为主逐渐向货币地租发展;(明一条鞭法)

(3)征税时间: 由不定时到基本定时;(唐两税法)

(4)代役税: 农民由必须服一定时间的徭役、兵役发展为可以纳钱代役;(庸)

(5)赋税种类: 由繁多逐渐减少;(唐两税法; 一条鞭法)

(6)商税比重: 随着商品经济的发展,商税比重越来越大。

上述演变体现了中国古代经济发展变化的客观规律。这种演变说明,随着历史的发展与进步,封建国家

对农民的人身控制松弛;用银两收税则是封建社会后期商品经济活跃及资本主义萌芽产生的相应反映。

(自然经济中商品经济的发展,封建统治者无法抗拒商品经济的发展等)

知识归纳2:我国古代赋役制度演变的趋势

(一)中国的关税制度

> 关税的含义及其作用:

(1)含义: 海关依据国家的关税政策、税法及进出口税则,代表国

家对进出关镜的物品征收的税,称为“关税 ”。

(2)作用:

①维护国家主权和经济利益; ②保护生产,调节经济; ③增加财政收入。

因此,关税不但对一国经济具有较强的保护功能,还对一国经济有促进和支持作用。

1、中国古代关税:

(1)起源: 最早出现在西周时期,当时货物通过边境的“关

卡 ”就要被征税。

(2)中国早期关税制度的特点:

①政治军事功能第一,后延伸出财政功能; ②属于通过税;

③国内关税和国境关税并存; ④中国有完全的关税自主权。

二、关税与个人所得税制度的起源与演变

(一)中国的关税制度

2、中国近代关税

(1)关税自主权丧失的开始: 鸦片战争后,中国开始丧失关税自主权。 《南

京条约》规定英国商人“应纳进口出口货税饷费,均宜秉公议定则例 ”(协定

关税)。 此后的中美《望厦条约》、中法《黄埔条约》等不平等条约进一步强

化了西方列强的协定关税权,根据这些条约和片面最惠国待遇规定,中国失去

了自主调整税率的权力;掌管中国国境关税的海关大权长期把持在列强手中

(海关税务司) 。

赫德曾担任晚清海关总税务司达半个世纪之久,代表列强把持我国海关大权,

在任内创建了税收、统计、浚港、检疫等一整套严格的海关管理制度和现代邮 政系统。

二、关税与个人所得税制度的起源与演变

1861年-1911年任中国 海关总税务司

条约第十条:“前第二条内言明开关伸英国商民居住通商之广州等五处,应纳进口、出口货税、铜费,

均宜秉公议定则例……”规定,英商交纳进口、出口货税、铜费,而交纳的标准则须与英人“秉公议定

则例 ”,标志着鸦片战争后中国由自主关税进入协定关税的时代。

“盖自关税协定制度成立以来,以进口税率之低,外国纷纷以其过剩制品输入我国而莫之能御,因以造

成外商垄断之势力。而同时以出口税之不能免除,致应奖励对外贸易之物品,亦不能免税,此出口贸易

之不能发达也。 ”形成不但不能保护国货,反而处处有保护洋货压迫国货之倾向。

—— 《晚清关税制度的变迁及其影响》

关税主权的变化: 鸦片战争后,中英《南京条约》开了协定关税的恶例,中国开始丧失关税自主权。此后的列强

援引片面最惠国待遇规定,中国逐渐失去了自主调整税率的权力。

影响: 关税主权的丧失,使国门洞开,关税起不到保护本国产业的能力,自然经济受到冲击,民族工业的发展遭

到阻碍被破坏, 一些行业甚至遭到毁灭性打击

> 深度研习:近代关税主权丧失及其影响

二、关税与个人所得税制度的起源与演变

(一)中国的关税制度

2、中国近代关税

(2)中国为收回关税自主权的努力

(1)国民革命时期: 中共和国民党都明确提出废除不平等条约,要求关税自主的主张。

(2)南京国民政府时期:

①1927年, 南京国民政府成立后,宣告关税自主,并公布国定《进口税暂行条例》。

②1928年, 国民政府发表“改订新约”的对外宣言,关税自主为其主要内容。

③至1930年, 先后与美、意、英、法、西、日等国重新签订新约,关税自主取得进展, 但仍不能完全自主地

制定税率。

(3)新中国成立: 中国才真正收回关税自主权。

史料: 1927年,国民政府外交部向各国发出照会, “分别就其旧约已满期者,改订新约;未满期者,

修改旧约 ”。海关进口税则“完全以我国所定者以为准则 ”,1928年7月,美国首先承认中国关税自主

地位。随后各欧洲主要强国相继承认中国关税自主。其后国民政府多次修订关税税则,实施出口免税

或退税,提高了煤油、汽油、羊毛、毛制品、化学产品、机器等货物的进口税率。关税从极低的水平

提高到相对较高的水平。关税收入也大为增加,从1928年的3000万银元上升到 1931年的33800万银元,

在以后的几年中始终保持在3亿银元左右。

——摘编自易继苍、张祥晶《1927—1937年南京国民政府的关税改革》等

分析南京国民政府发起“改定新约 ”运动的背景原因及积极影响:

(1)背景原因: 中国民族意识觉醒,主权意识增强;南京国民政府新式上完成对全国的统一;缓和中国人民的反帝

斗争,制造对外“ 自主 ”形象,巩固统治;增加财政收入,解决内战军费。

(2)积极影响: 一定程度上反映了人民群众的要求和愿望,增强了民族意识;国民政府收回了关税自主权,增加了

国家财政的收入;有利于民族工商业的发展;通过改定新约,使南京国民政府获得了国际社会的普遍承认。

> 课程延伸:国民政府“改定新约”运动

新中国成立不久,政务院颁布

《中华人民共和国海关进出口

税则》及其实施条例并于当月 16日起实施。这标志着一百多 年来,中国拥有了第一部独立 的专门的海关税法,统一了全 国关税制度。

1987年,全国人大常委

会通过了《中华人民共 和国海关法》 ,国务院 据此重新修订发布了关 税条例,进一步完善了 关税的基本制度。

改革开放后,颁布了

《中华人民共和国进出 口关税条例》和《中华 人民共和国海关进出口 税则》 ,强化了关税制 度的法制化建设。

二、关税与个人所得税制度的起源与演变

1985

1987

(一)中国的关税制度

2、新中国关税制度的建设

1951

[知识延伸]

个人所得税的纳税义务人,既包括居民纳税义务

人,也包括非居民纳税义务人。居民纳税义务人负有

完全纳税的义务,必须就其来源于中国境内、境外的

全部所得缴纳个人所得税;而非居民纳税义务人仅就

其来源于中国境内的所得,缴纳个人所得税。个人所

得税是国家对本国公民在本国境内的个人的所得以及

境外个人来源于本国的所得征收的一种所得税。在有

些国家,个人所得税是主体税种,在财政收入中占较

大比重,对经济亦有较大影响

(二)个人所得税的起源与演变

1、个人所得税的含义及作用

(1)含义: 是以纳税人个人取得的各项

应税所得为征收对象的一种税。

(2)作用:

①组织和增加财政收入;

②调节收入分配,有利于实现社会公平;

③有助于培养和增强公民的纳税意识。

二、关税与个人所得税制度的起源与演变

二、关税与个人所得税制度的起源与演变

(二)个人所得税的起源与演变

2、近代中国个人所得税制度的演变

(1)我国的个人所得税制度起步于民国时期。1914年北洋政府制定所得税条例,

其中包括征收个人所得税的内容,但并未实施;

(2)1936年南京国民政府公布了所得税暂行条例,随之开始征收个人所得税;

(二)个人所得税的起源与演变

3、现代中国个人所得税制度的演变

(1)新中国成立后: 计划经济体制下,没有征收个人所得税; 1980年,我国的个

人所得税制度正式确立。

(2)人所得税制度正式建立

①建立标志: 1980年,全国人民代表大会通过了《中华人民共和国个

人所得税法》,我国的个人所得税制度正式确立。

②意义: 此后,《中华人民共和国个人所得税法》经数次修订完善,

愈加符合中国社会发展实际, 对调节个人收入和实现社会稳定发挥了 积极作用。

二、关税与个人所得税制度的起源与演变

注: 2018年10月1日起,我国的个人所得税起征点提高到了5000元。

时空坐标:

1、先秦时期的赋役制度

2、秦汉时期的赋役制度

3、隋唐时期的赋役制度

4、宋元时期的赋役制度

5、明清时期的赋役制度

>知识架构:

关税与个人所得税制度的 起源与演变

中国赋税制度的演变

(二)个人所得税的起源与演变

(一)中国的关税制度

中国古代的赋役之地

第35讲 货币与赋税制度

重点知识:

1.货币的发行与使用

(1)两大“主题”:中国货币的发展演变历程;近现代世界货币体系的形成与发展历程。

(2)三个“阶段”:货币经历了从海币到金属、由金属货币到纸币、现代世界货币体系的

形成。

2.中国赋税制度的演变

(1)一个“核心”:赋税制度的演变历程。

(2)两大“ 内容”:古代中国的赋役制度、近现代以来关税和个人所得税制度。

(3)三大“趋势”由以人丁为主逐渐向以田亩为主过渡;由实物地租逐渐向货币地租发

展;封建国家对农民的人身控制逐渐松弛。

知识点1:

货币的使用和世界货币体系的

形成

1、中国古代的货币

(1)先秦时期的货币

①夏朝: 中国古代最初被用作货币的可能是海贝。二里

头遗址出土了海贝,还有用骨头石头做成的仿制贝。

②商朝: 大约在商朝后期, 开始出现铜铸币。

③春秋战国时期: 各国分别使用布币、刀币、圜钱、蚁

鼻钱等多种样式的铜铸币。

一、中国货币的演进历程

春秋战国时期多种样式的铜铸币

二里头文化遗址出土的海币

一、中国货币的演进历程

1、中国古代的货币

(2)秦汉至隋唐时期的货币:

①秦朝: 在圜钱基础上将货币统一为圆形方孔钱,这种样式在此后被长期沿用。

②汉朝: 由私铸钱改为官铸钱,发行五铢钱。

③唐朝: 唐初,唐高祖铸造“开元通宝钱 ”,由文书重量改为通宝、元宝演变。

一、中国货币的演进历程

> 中国先秦时期货币的演变规律,分析其原因及意义:

半两钱

形状:外圆内方

重量:半两

文字:小篆

使用:圆孔穿绳,

便于携带。

原因:秦完成统一,巩固统治,统一货币

意义:结束了货币形状各异、重量悬殊的杂乱状态,促进民族间经济交流,有利于经济发展和全国安定。

规律:由杂乱形状向规范形状演变;

汉初仍使用秦制半两钱(重12铢)。由于民间私铸,以致出现荚钱(重

3铢);民间还出现剪边半两钱,也就是一些人将秦半两钱剪下钱上的一圈青

铜,七到八个半两钱就可剪下12铢青铜, 市场混乱物价飞涨。

为此,汉武帝颁布了盗铸金钱者死罪令, 诏令各郡国铸行“元狩五铢钱

”,但各郡国所铸五铢钱都具有偷工减料、不够五铢重的现象,且出现制造越

粗劣、中饱私囊等现象。

元鼎二年,汉武帝诏令收回各郡国的铸币权,由中央政府统一铸造。汉代

五铢钱重量准确,钱文秀丽,是我国历史上铸行数量最多、使用时间最长、最

为成功的铜钱。

——整理自《汉武帝的六次货币改革》

一、中国货币的演进历程

“五铢 ”钱 24进制的纪重货币:钱体上铸有标明钱币重量的文字(24锱=1铢 24铢=1两)

”:

> 汉武帝时期“五铢钱

秦半两钱

隋代民间私铸之风仍然很盛,政府屡次严加打击,终未能完全禁止。 “天下

盗起,私铸钱行…… ”。唐初,在稳定国内局势后,唐高祖李渊下令“废五铢钱,

行‘开元通宝 ’钱 ”。

开元通宝钱的铸行,使五铢钱退出了货币流通的领域。开元通宝钱制把货币的

单位由金属重量的直接标示改为纯粹的货币符号,开创了中国货币史上以“通宝 ”

、“元宝 ”等作为铸币标示的货币系统。

其次,秦汉以来的衡量系统,以二十四铢为一两,而开元通宝钱十枚重量,恰

为一两,平均每枚钱重七三克。开元通宝钱的大小轻重成为唐以后历代铸币的基本

标准, 以十钱为一两的衡量单位逐步形成。……开元通宝是唐朝统治200多年的主

要流通货币,而且影响了中国1000多年钱币的形制。

——摘编自白寿彝《中国通史》

一、中国货币的演进历程

> 唐“开元通宝钱

唐代开元通宝

”:

史料: 交子的诞生,与经济繁荣有莫大的关系,可谓大时代与小地区的因缘巧合……除

了北宋本身的时代背景,也在于四川的特殊性。北宋除铜、铁钱外,金银也作为半流通

性货币,租税的征收、官俸的发给和对外贸易都使用银两,北宋的铜钱尽管铸造的比过

去多,但“钱荒 ”却十分严重。四川因为躲避隋唐战乱, 经济相对独立,贸易繁荣,因

缺铜而依赖铁钱, 携带不便。最终,四川茶叶和马匹等贸易的发达以及四川的铁钱的笨

重,导致交子在相对独立和特殊的四川诞生。 10世纪末,成都出现了所谓的“交子铺 ”,

发行纸币代替铁钱。 1023年,北宋政府看到发行交子有利可图,遂正式立“交子务 ”,

改交子为官办,定期发行,流通区域仅限于四川。

——摘编自徐瑾《白银帝国》

一、中国货币的演进历程

1、中国古代的货币

(3)宋元时期的货币

一、中国货币的演进历程

1、中国古代的货币

(3)宋元时期的货币

①北宋时期——纸币的出现

A.背景:商业经济的发展;北宋“钱荒 ”严重;铁钱等货币流通不便;发达

的金融信用(柜坊、飞钱)的影响;造纸业和印刷业的发展等。

②元朝——通货膨胀:

A.元朝将纸币作为单一流通货币来发行,称为“钞 ”。

C.元末滥印纸钞, 导致恶性通货膨胀,财政崩溃。

B.发行:北宋诞生了世界上最早的纸币,称为“交子 ”

北宋纸币铜版拓片

一、中国货币的演进历程

1、中国古代的货币

(4)明清时期的货币

①明朝—— 白银货币化(纸币地位下降)

A.明初,恢复铜钱、纸币并行的货币体制;

B. 自明朝中期起,白银逐渐成为国家财政和民间交易的基本支付手段,物价也

多以银两计算。

评价: 白银货币化是商品经济发展的需要,也推动了商品经济进一步发展。

②清朝—— 白银法定货币

清朝完全承认白银的法定货币地位,与铜钱兼用。

明初,政府禁用金银交易,先是推行“洪武通宝” 铜钱,后又印

制“大明宝钞”纸币,故当时只有“钞法”“钱法”,而没有“银法

”。但是鉴于铜钱铸造不易、纸币容易贬值,而白银作为货币其贮藏、

交易的优势日益明显。

随着新航路的开辟和丝银贸易出现, 大量白银流入中国。明朝中期

起,白银逐渐成为国家财政和民间交易的基本支付手段。万历年间政府

推行一条鞭法,把所有的地税、赋役、丁税,都摊在田亩上,计亩征银,

这也表明明朝政府承认白银货币的合法地位,使得白银的货币地位更为

巩固。 ——据孙良玉《浅论明代白银货币化》

大明宝钞不但是全国通行的纸币,而且是明朝唯一的一种纸币。大明宝

钞自洪武八年(公元1375年)发行起,使用了约两百年;由于面额以一贯

为最高,所以后来通货膨胀时大概是捆扎起来用,每千张称为一块。

一、中国货币的演进历程

1.由自然货币向人工货币的演变: 海贝可能是我国最早的货币。随着商品经济的发展, 自然货币海贝发

展到人们开始用铜仿制海贝,自然海币便慢慢退出了货币舞台。

2.由多元货币向统一币制的演变: 从我国春秋战国时期各诸侯国的铲币、刀币、圜钱、楚币等到秦统一

全国后在全国范围内通行秦圆形方孔的半两钱。

3.由地方铸币向中央铸币的演变: 汉武帝收回了郡国铸币权,由中央统一铸造五铢钱,确定了由中央政

府对钱币铸造、发行的统一管理。此后历代铸币皆由中央直接经管。

4.由文书重量向通宝、元宝的演变: 秦汉以来所铸的钱币,通常在钱文中都明确标明钱的重量;唐初铸

造“开元通宝 ”钱,废轻重不一的历代古钱,钱文不书重量,我国铜钱由文书重量向通宝、元宝演变。

5.由金属货币向纸币交子的演变: 北宋时交子的出现,是我国古代货币史上由金属货币向纸币的一次重

要演变。交子不但是我国最早的纸币,也是世界上最早的纸币。

6.由纸币宝钞币向白银流通的演变: 明清时期,白银货币化。

> 知识归纳:中国古代的货币演变的规律

一、中国货币的演进历程

2、中国近代的货币

(1)晚晴、民国的银元

①晚清时期: 清政府开始铸造银元。

②南京临时政府时期: 货币政策延续了清朝的传统,以银元为法定货币。

民国银元(袁大头)

民国银元(孙小头)

2、中国近代的货币

(2)南京国民政府时期

①国民政府币制改革: 1935年,国民政府实行法币改革,规定

由中央银行、中国银行、交通银行(后加上中国农民银行)发

行的钞票为法币,并禁止银元的流通,将白银收为国有。

②法币废弃:在抗日战争和解放战争期间, 法币急剧贬值,最

终彻底崩溃。

③金圆券、银圆券的发行: 1948年南京国民政府开始发行金圆

券,由于其贬值速度比法币更快,各地纷纷拒用金圆券,民间

自动重新使用银元;国民政府又发行银圆券,但仍未摆脱发行

失败的命运。

一、中国货币的演进历程

金圆券

法 币

1935年1月,基于当时中国的银本位币制受到美国白银政策的严重冲击,蒋介石曾派特使赴美,就中国废

除银本位和“统一币制”与美方沟通。 1935年春夏, 日本在华北屡屡发难,蒋介石颇为担心其将影响全局的

稳定,多次下令严禁地方部队和地方政府擅自发行钞票,要求以中央银行钞票取代地钞。 “1935年币制改革

1933年南京国民政府决定实施“废两改元”,使银元成为统一流通的本位币,但辅币、纸币仍未统一。

当时全球爆发了严重的经济危机,世界市场白银价格猛涨, 中国白银大量外流,许多工商企业因此陷入困境。

1934年南京国民政府开始加征白银出口税和征收平衡税,但制止白银外流的效果不理想。 1935年政府果断决

定币制改革,实行法币政策,实行白银国有,以中央、中国、交通三大银行所发行的纸币定为法币。

——摘编自张岂之主编《中国历史》

南京国民政府币制改革的原因: (1)中国长期以来紊乱的货币制度阻碍经济的发展;

(2)世界性经济危机的冲击;(3) 日本侵略的不断加剧;(4)美国白银国有政策的 影响;(5)白银大量外流造成经济困难。

史料实证:

3、中国现代货币(人民币)

(1)人民币的出现

①背景:

A.随着解放战争的顺利进行,中共领导的各解放

区迅速连成一片。

B.形势的发展急需一种统一的货币,来替代原来

各根据地和解放区种类庞杂、折算不便的货币。

②发行:华北人民政府于1948年12月1日在河北

石家庄成立中国人民银行,开始统一发行人民币。

1948年12月1日,华北银行、北海银行、西

北农民银行合并为中国人民银行,开始发行人

民币,统一流通。人民币的出现使各区间的物

资流通有了统一的参照系。解放战争的不断推

进使人民币市场迅速扩大,新解放区规定人民

币为解放区统一流通之合法货币。货币统一的

实施也对20世纪50年代整个国家的经济政策产

生了重要的影响。

——摘编自王春英《新中国货币统一初探

(1949—1953)》

一、中国货币的演进历程

一、中国货币的演进历程

3、中国现代货币(人民币)

第一套人民币于1948年12月至1953 年12月陆续发行。

1948年12月1日,在河北省石家庄市成立中国人民银行,

同日开始发行统一的人民币。人民币发行后,逐步扩大

流通区域,原各解放区的地方货币陆续停止发行和流通,

并按规定比价逐步收回。

1949年初,中国人民银行总行迁到北平(今北京)

, 各省、市、自治区相继成立中国人民银行分行,至 1951年底,人民币成为中国唯一合法货币,在除台湾、 西藏以外的全国范围内流通(西藏地区自1957年7月15 日起正式流通使用人民币)。

一、中国货币的演进历程

3、中国现代货币(人民币)

(2)形成法定货币:

新中国成立后,人民币成为中华人民共和国的法定货币。

(3)形成货币体系:

从最初发行到1999年10月1日启用新版,人民币先后

共发行了五套,形成纸币与金属币、普通纪念币与贵金

属纪念币等多品种、多系列的货币体系。

(4)作用: 数十年来,人民币始终地位稳定,对国民经

济发展作出了重大贡献;随着对外开放的扩大,人民币 在国际货币体系中也发挥着越来越重要的作用。

西汉

秦

春秋战国

西周

商

夏

圆形方孔半两钱

多种样式铜铸币

时空坐标

银 法 元 币

开元通宝

铜铸币

五铢钱

人民币

新中国

白 银

宝 钞

交 子

海 贝

民 国

唐

清

宋

元

明

概念解读:

(1)世界货币体系

世界货币体系是指为适应国际贸易与国际结算的需要,调节各国之间货币的兑换、国际收支的调节、国

际储备资产等所作的一整套国际性的规则以及为此而建立的组织形式等的总称。

(2)世界货币体系的发展演变

国际金本位制 ______ 布雷顿森林体系 ______ 牙买加体系

(1816——第一次世界大战) ( 1944-1971) ( 1976—— 至今)

(3)金本位制度:

金本位是以黄金为信用货币作为国际本位货币的制度,其特点是各国货币之间的汇率由各自货币的

含金量比例决定,黄金可以在各国间自由输出输入,国际收支具有自动调节机制。

英国于1816年率先实行金本位制度, 19世纪70年代以后欧美各国和日本等国相继仿效,因此许多国家

的货币制度逐渐统一,金本位制度由国内制度演变为国际制度。

二、世界货币体系的形成

二、世界货币体系的形成

1.以英镑为中心的国际金本位货币制

(1)金本位制的形成

①背景: 19世纪初,随着资本主义世界市场初步形成,国际间货币结算日益频繁和复杂。

②建立: 1816年,当时最强大的资本主义国家英国制定法案,实行金本位制。此后,其

他资本主义国家也都先后采用,形成了以英镑为中心、以金币或黄金在国际流通为主的

国际金本位货币制度。

③内容: 在这一制度下,各国的金币具有法定的含金量,人们可以根据规定铸造金币,

金币可以自由流通,而且不易贬值。

④作用: 金本位制的实行,促进了资本主义生产和世界经济的发展。

1816年,英国议会通过《金本位制法案》 (全称为《银币重铸和管理王

国内金币和银币法案》),法案规定:铸造新金币沙弗林(Sovereign),并

作为英国的货币单位标准, 1枚沙弗林价值1英镑(1英镑=20先令=240便士)。

至此,黄金和英国货币单位正式挂钩。

1819年,英国议会通过《恢复兑换条例》 ,规定从1820年开始恢复纸币

自由兑换金块、金条,同时废除了限制金币和银币出口的法令, 允许金币、

银币自由进出口。到1821年,英国的金本位制完全成型(满足三大特征:黄

金自由铸造、黄金和纸币自由兑换、黄金自由进出口) 。金本位在英国的扎

根,在英国全球政治经济霸权扩张的庇护下,金本位走向了世界。

在19世纪下半叶,以英镑为中心的国际贸易和投资体系覆盖全球, 90%的

国际支付以英镑进行。 “英镑等同于黄金几乎是天经地义的事 ”。

>史料实证:

1.以英镑为中心的国际金本位货币制

材料 黄金的产量受到金矿勘探、采矿技术的制约,不可能与工业革命后飞速发展的资本主义生产保持

同步增长, 黄金产量逐渐无法满足世界经济发展的需求。到1913年年底,英、法、美、德、俄五国占有

世界黄金存量的2/3,绝大部分黄金为少数强国所占有,流动性匮乏。

这就削弱了金本位制度的基础。

一战期间,各国政府支出急剧增加,大量发行银行券,从而影响货币的信用。劣币驱逐良币的规律再

次发挥作用,黄金大量外流,于是各国纷纷限制黄金流动, 各国货币停止兑换黄金,意味着与黄金脱钩。

各国实行自由浮动的汇率制度,汇价波动剧烈,实际上宣告了金本位制的结束。

在二、三十年代的大危机中,金本位制崩溃,资本主义世界货币失去了统一的标准和基础, 由于没

有制度性的协调平台,国际货币关系陷入日益动荡和混乱的状态。各国以邻为壑的危机对策不仅大大加

深了危机,而且也成为导致新的世界大战的重要因素。 —— 章百家《对20世纪战争与和平的思考》

1.以英镑为中心的国际金本位货币制

(2)金本位制的崩溃

二、世界货币体系的形成

1.以英镑为中心的国际金本位货币制

(2)金本位制的崩溃

①标志: 1929年经济大危机爆发,美国政府宣布停止兑换黄金,全面禁止黄金出口,导致金本位制崩溃。

②崩溃的原因:

A、黄金储存量在各国不平衡。19世纪末20世纪初,由于资本主义政治经济发展的不平衡,黄金逐渐集中于

英、法、德、美等少数几个帝国主义国家, 黄金流通量大减,动摇了金本位的基础。

B、一战期间,欧洲各国政府支出急剧增加, 滥发纸币。

C、1929年经济大危机爆发,由于存款人大量挤兑,银行倒闭, 黄金储备锐减,美国政府不得不宜布停止兑

换黄金,全面禁止黄金出口,导致金本位制崩溃。

③后果: A、资本主义世界货币失去了统一的标准和基础,国际货币关系陷入日益动荡和混乱的状态;

B、英镑虽然仍然是主要的国际储备货币,近半数的世界贸易还由英镑结算,但法国和美国等国构建了以

法郎和美元等为中心的货币集团, 各自为政, 一片混战,进一步加剧了世界矛盾冲突。

二、世界货币体系的形成

史料2:1943年,《星期六晚邮报》发表《罗斯福的世界蓝图》一文,透露了罗斯福在战后建立一个

由美国领导的、符合美国利益的世界政治与经济秩序的设想。具体措施有二: 一是组建一个以美国为

核心的世界经济体系…… 。1945年,杜鲁门总统在致国会的咨文中郑重宣布: “胜利已使美国人民有

经常而迫切的必要来领导世界了。 ”

史料1:在二、三十年代的大危机中,金本位制崩溃,资本主义世界货币失去了统一的标准和基础,

由于没有制度性的协调平台,国际货币关系陷入日益动荡和混乱的状态。 各国以邻为壑的危机对策不

仅大大加深了危机,而且也成为导致新的世界大战的重要因素。

——章百家《对20世纪战争与和平的思考》

二、世界货币体系的形成

2.以美元为中心的世界货币体系——布雷顿森林体系

(1)布雷顿森林体系建立的背景

二、世界货币体系的形成

2.布雷顿森林体系

(1)布雷顿森林体系建立的背景

①19世纪末20世纪初,黄金逐渐集中于英法美德等少数几个帝国主义国家, 黄金流通量大减,动摇金本位

的基础;

②1929年经济大危机, 存款人大量挤兑,黄金储备锐减,美国政府宣布停止兑换黄金,全面禁止黄金出口,

导致金本位制崩溃,此后国际货币关系陷入动荡和混乱;

③二战后,世界经济格局发生了深刻的变化,第二次世界大战严重削弱了英国等欧洲国家, 美国取得了资

本主义世界的霸权地位。

(2)建立:

1944年7月,美国、英国等44个国家在美国新罕布什尔州布雷顿森

林召开会议,讨论战后国际货币问题。为了协调资本主义国家的经

济,会议确立了以美元为中心的国际货币体系,即布雷顿森林体系。

各代表团团长在布雷顿森林合影(1944)

2.布雷顿森林体系

(3)内容:

①美元与黄金直接挂钩。 布雷顿森林体系确定35美元兑换1盎司黄

金的固定比值;

②国际货币基金会员国的货币与美元挂钩。其他国家政府规定各自

货币的含金量,通过含金量的比例确定同美元的汇率。

(4)运行机构:

1945年,根据《布雷顿森林协定》, 国际货币基金组织和世界

银行正式成立,并成为联合国的下设专门机构。

①国际货币基金组织: 负责向成员国提供短期资金借贷, 以保障

国际货币体系的稳定;

②世界银行则: 向成员国提供中长期贷款,促进成员国经济复苏;

二、世界货币体系的形成

(1)金本位制度下,参考物为黄金,各国货币规定含金量, 黄金可以自由买卖;

(2)二战至1973年间,纸币本位制度下,参考物为黄金、美元。 银行券在国内不能兑换黄金和金币,只能兑换

外汇的金本位制,即金汇兑本位制(又称“虚金本位制”) 。实行这种制度的国家须把本国货币同另一金本位制国 家的货币固定比价,各国货币当局通过虚设的金平价(固定比价)来制定中心汇率,而现实汇率则是通过外汇干预 或国内经济政策等措施被维持在狭小范围内波动。

(3) 1973至今,参考物多为各种主要货币,如美元、欧洲货币单位、特别提款权等。注意的是, 1973年后,浮

动汇率制诞生, 一国采用固定汇率制,仅意味着该国货币与参考物(如美元)之间保持固定比价,与其他货币之间 的汇率是否固定取决于美元与该货币之间是否固定。这有别于1973年之前的固定汇率制。

固定汇率制度 (Fixed Exchange Rate System):是国家间货币采用固定兑换比率进行交换的制度。这种

制度规定本国货币与其他国家货币之间维持一个固定比率,汇率只能限制在一定范围内,由官方干预

来保证汇率的稳定。固定汇率制度可以分为1880-1914年金本位体系下的固定汇率制和1944-1973年布

雷顿森林体系下的固定汇率制(即以美元为中心的固定汇率制,也称虚金本位制)两个阶段。

>知识拓展:

稳定国际汇率;

消除妨碍世界贸易的外汇管制;

加强国际货币合作,提供短期贷款。

加强国际投资,

推进国际贸易均衡发展

提供长期贷款和技术援助。

二、世界货币体系的形成

> 国际货币基金组织与世界银行的区别

国际货币基金组织(IMF)宗旨—救急

世界银行(WB)宗旨—救穷

二、世界货币体系的形成

2.布雷顿森林体系

(5)辩证的评价布雷顿森林体系的作用、影响:

> 积极:

布雷顿森林体系的建立,结束了为世界货币体系的混乱局面, 为世界货币关系提供了统一的标准和

基础,有利于维持战后世界货币体系的正常运转, 促进了国际贸易,稳定了国际金融秩序;

> 消极:

①《布雷顿森林协定》规定美元与黄金直接挂钩,的美元充当黄金的等价物或代表,还规定,国际货币

基金会员国的货币与美元保持固定的汇率, 加强了美国在国际金融领域中的特权和支配地位。

②布雷顿森林体系的两大运行机构的总部都设在华盛顿,由美国人担任关键职务,美国凭借其强大的经

济实力,认缴的资金最多,获得最大的投票权,美国取得了对这两个机构绝对的控制权, 为美国在全球

的经济扩张创造了条件。

(6)瓦解:

①1971年,美国政府宣布停止美元兑换黄金,1973年,美国取消固定汇率制,布雷顿森

林体系最终走向瓦解。

②固定汇率制被浮动汇率制取代。但美元仍然在国际货币基金组织中占据最大的权重,

是国际贸易结算和各国外汇储备的主要货币,但欧元、日元和人民币等的影响日益上升。

进入70年代以后,美国经济实力地位进一步下降,美元购买力也日益下降。 一些西方国家要求美

元贬值并向美国兑换黄金,美国不予理睬,于是德、意、比、荷等国先后实行浮动汇率制。在此情况

下,美国政府于1971年宣布停止美元兑换黄金, 1973年,固定汇率制被浮动汇率制取代,布雷顿森林

体系瓦解。 ——姜春明、佟家栋《世界经济概论》

二、世界货币体系的形成

2.布雷顿森林体系

以英镑为中心的金本位制度 1816年—1929年 布雷顿森林体系 1944年—1971年

建 立 背景

洲国家,美国成

世界市场初步形成;国际贸易的发展; 英国经济实力强大。 二战严重削弱了英国等欧 为资本主义世界的霸主

特点 以英镑为中心,以金币或黄金 在国际间流通为主。 以美元为中心;实行固定汇率制度, 35美 元兑换1盎司黄金的固定比值,各国货币与 美元挂钩(双挂钩)

影 响 促进资本主义经济和国际贸易发展;利 于英国的世界经济中心地位。 一定程度上促进了国际贸易,稳定了国际 金融;美元取得在资本主义世界货币体系 中的霸主地位,也便利美国推行世界霸权;

瓦 解 原 因 1929年经济大危机影响 美国经济实力相对削弱,滞胀危机

影 响 世界失去统一标准和基础,英、法、美分 别构建了各自货币为中心的货币集团,各 自为政 固定汇率制被浮动汇率制取代

二、世界货币体系的形成

国际货币基金组织(IMF)于1972年7月成立一个

专门委员会,具体研究国际货币制度的改革问

题。委员会于 1974的6月提出一份“ 国际货币

体系改革纲要 ”,对黄金、汇率、储备资产、

国际收支调节等问题提出了一些原则性的建议,

为以后的货币改革奠定了基础。直至1976年1月,

国际货币基金组织(IMF)理事会“ 国际货币制度

临时委员会 ”在牙买加首都金斯敦举行会议,

讨论国际货币基金协定的条款,经过激烈的争

论,签定达成了“牙买加协议 ”,同年4月,国

际货币基金组织理事会通过了《IMF协定第二修

正案》,从而形成了新的国际货币体系。

1870-1914

古典金本位时期

以英镑主导国际货币

1944-1973

布雷顿森林体系时期

美元主导国际货币

1976-现在

牙买加体系时期 国际货币多元化

二、世界货币体系的形成

时空坐标:

无序

有序

有序

>

>

先秦时期:由自然货币向人工货币的演变(海贝到铜贝)

秦代:由多元货币向统一币制的演变 (半两钱)

汉代:铸币权收归中央 (五铢钱)

唐代:通宝钱制

中国货币的演进历程

北宋:金属货币向纸币的演变 (交子)

元:单一流通货币 (钞)

明清:白银的逐渐货币化

国民政府:币制改革

新中国:人民币的发行

世界货币体系的形成

国际金本位体制(英镑为中心)

布雷顿森林体系(以美元为中心)

目前的国际货币状况(牙买加体系)

货币

的使

用与

世界

货币

体系

的形

成

本课结构:

知识点2:

中国赋税制度的演变

主要包括税和役。

以户为依据的财产税;

也叫田租,历代封建政府以田亩为征收依据的土地税;

也叫人头税,历代封建政府征收的以人丁为依据的人头税。

杂税:

徭役: 以成年男子为依据,为封建国家无偿从事劳动的劳役。包括力役、

兵役、和杂役;

概念解读

户税:

田赋: 丁税:

赋税制度:

税

役

秦朝: 田赋税率极高,史称“收泰半之赋 ”,即缴纳田地产量的三分之二作为田赋。

汉朝: 汉初休养生息, 田赋税率大大降低。(汉高祖时期实行十五税一,汉景帝时

期实行三十税一)

农民亲自服役,

叫“践更 ”;如果不 愿意亲自去服役,可 交钱由官府雇人代为 服役,此种出钱雇人 服役的办法,叫“过 更 ” (也称更赋,是 一种代役税)。

秦朝: 秦朝向人民征收极重的口赋,即人头税。

汉朝: 汉朝人头税分口赋、算赋,规定不分男女。

(汉朝还征收财产税: 如车船税、算缗钱、税民资等)

更卒: 法定服务期限是一个月,服务地点是在本郡或本县,承担

修筑城垣、道路、河渠、宫室、陵寝以及运输粮食等繁重劳动;

一、中国古代的赋役制度

正卒: 指到郡国和京城服兵役,役期一般是两年。

戍卒: 指到边塞屯戍,役期一般是一年。

2、秦汉时期的赋役制度

人头税

徭役

田赋

3、隋唐时期的赋役制度: 租调制、租庸调制——两税法

(1)租调制、租庸调制

①发展演变: 北魏开始实行租调制;隋朝沿用并发展为租庸调制;唐朝前期租庸调制 进一步发展。

②经济基础: 租庸调制的基础是国家向成年男子授田的均田制。

③租庸调制内容:

“租 ”:成年男子每年向官府缴纳一定的谷物叫做“租 ”;

“调 ”:缴纳定量的绢和布,叫做“调 ”;

“庸 ”:代役税。成年男子服役期间不去服徭的可以纳绢或布代役,称之为庸。

④作用: 保障了政府财政收入;纳庸代役保证农民生产时间,促进农业生产的发展。

一、中国古代的赋役制度

租庸调制是以均田制的推行为前提的,均田制规定每个成丁的农民都受田一百亩,(唐代奴婢及

耕牛不得授田,妇女亦无授田之例,只有寡妻妾可得口分田三十亩。)因此国家征收租庸调时只问丁

身,不问财产。以此制来规定, 凡是均田人户,不论其家授田是多少,均按丁交纳定额的赋税并服一

定的徭役。 (唐初将征税对象定为21至59岁的成年男子;官僚贵族享有蠲免租庸调的特权。)

赋役之法:每丁岁入租粟二石。调则随乡土所产,绫绢絁各二丈,布加五分之一。输绫绢絁者,兼调

绵三两;输布者,麻三斤。凡丁,岁役二旬。若不役,则收其佣,每日三尺。

——《旧唐书.食货志上》

知识拓展:

> 租庸调制

一、中国古代的赋役制度

3、隋唐时期的赋役制度: 租调制、租庸调制——两税法

(2)两税法

①背景、目的:

背景: 唐朝中后期,土地买卖和兼并严重,政府直接支配的土地日益减少,均田制

无法推行,租庸调制也无法维持,国家财政收入锐降。

目的: 缓和矛盾,增加政府财政收入。

②时间: 780年,唐德宗采用宰相杨炎建议,颁行“两税法 ”。

③内容: 以国家财政支出确定赋税总额,然后将总额分解到各地,按田亩征收地税,

按人丁、资产征收户税,分夏秋两次征收。 (以土地和资产为宗)

一、中国古代的赋役制度

3、隋唐时期的赋役制度: 租调制、租庸调制——两税法

积极: (1)简化了税收名目,扩大了收税对象,保证了国家财政收入。

(2)改变了战国以来以人丁为主的赋税制度,减轻了政府对农民的人身控制。

局限: 两税法并未能遏制土地兼并,唐后期土地兼并越来越严重,大地主隐瞒财产转嫁

赋税现象增多,政府为保证财政又增加捐税,农民负担更加沉重,社会矛盾加剧。

以人丁为主→人丁和财产并重

租庸调→户税、地税

(2)两税法

④两税法评价:

自耕农→贵族、官僚、商人

一、中国古代的赋役制度

4、宋元时期的赋役制度

(1)宋朝的赋役制度:

①税:宋承唐制,征收两税,但附加税繁杂多变,往往超过正税数倍。

②役:除了征收类似唐朝的庸一样的代役金外,还经常再派发各种徭役可谓役上加役、役外加役。

③募役法: 因为徭役扰民严重,北宋中期王安石推行募役法,百姓缴纳免役钱、助役钱,官府募人代役。

有利于减轻农民的差役负担,保证生产时间,增加国家田赋收入。

科差,亦称差科,相当于唐代的调,

以户为课税对象, “各验其户上下而科

焉 ”。

科差在南北方实行方法有所不同。科

差在北方征丝料与包银,按户征收,科差

在江南纳户钞与包银。

(2)元朝的赋役制度:

元朝基本上沿袭唐朝的租庸调与两税法,

分别施行于北方和南方。

北方: 征丁税、地税,

南方: 征夏税、秋粮。

科差: 按户之上下征收丝和银两。

5、明清时期的赋役制度

(1)明朝的赋役制度:

①明初: 赋税分夏税、秋粮两次征收,所征主要是米麦实物。

②正统年间: 江南部分税粮折银征收送赴北京,称“金花银”。

③明朝后期: 商品经济的发展与白银流通量的增加,万历初年, 张居正在全国

推行一条鞭法。

> 明朝的一条鞭法:

①背景: 商品经济发展;白银流通量增加;土地兼并、赋役沉重,阶级矛盾尖锐,统治危机严重

②内容: 一条鞭法实行赋役杂合并、 一概折银,即不但赋税折银征收,而且役也改由丁、田共同承担

(丁四粮六、丁粮各半或丁六粮四等),折成银两,统一征收。政府所需要的役, 由政府从税银中拿

出一部分统一雇人。

一、中国古代的赋役制度

一、中国古代的赋役制度

> 明朝的一条鞭法:

③一条鞭法的作用: 清查地丁: 一条鞭法是在清查土地和丁产的基础上实行的, 扩

大了赋役的承担面,在一定程度上起到了均赋均役的作用,相

对减轻农民负担,缓和阶级矛盾,同时保证了国家的财政收入。

赋役征银: 使农民与市场的联系加强,推动着农产品商品化, 有利于商品经济的发展和资本主义萌芽的成长。

取消了力役: 保证农民生产时间,相对减轻农民负担,农民 对封建国家的人身依附关系有所松弛,农民获得了较大的自 由,为工商业的发展提供了丰富的劳动力资源。

赋役合一:简化了税制,使收入更加稳定可靠,在一定程度 上也限制了贪污腐败,中饱私囊。

不同点 租庸调制 两税法

一条鞭法

土地产权 政府对民授田,土地不可买卖 政府不再授田,土地自由买卖

土地可以买卖

征税原则 税额固定,人们较有预算 税额不定,符合实际

以田地多寡定征收量

征税项目 分田赋、力役和供品,税项分明 分户税和地税,手续简化

赋役合并,取消力役, 由政府雇人代役

课税对象 有主户、客户之分,迁徙后仍须 向原籍缴税 无分主户、客户, 一律在定居 地登记,按贫富财产多少缴税

由丁、田分担

征税次数 每年征收一次 每年分夏、秋两季征收

赋役合并,减少了征税 次数

课税形式 以实物缴纳 以钱计算税值,再折交实物

由实物改为征银

相同点 相对减少了农民的负担、保证了农民的生产时间;都按土地多寡征税; 增加了政府的财政收入;最终都以失败而告终

①内容:

A、清朝康熙五十一年(1712年) ,康熙帝规定以前一年(1711年)的丁银作为定额,不再增加,称“

盛世滋丁,永不加赋 ”。

B、雍正帝即位后,将这笔丁银分摊到田赋中,称“摊丁入亩 ”。从此,在中国历史上存在了约2000年

的人头税彻底废除,国家对百姓的人身束缚进一步减弱。

材料: 雍正初,令各省将丁口之赋摊入地亩,输纳征解,统谓之地丁。先是康熙季年,四川诸省已有行之

者,至是准直隶巡抚李维均请,将丁银随地起征,每地赋一两摊入丁银二钱二厘。 ……自后丁徭与地赋合而

为一,民纳地丁之外,别无徭役矣。

―― 《清史稿 食货志》

5、明清时期的赋役制度

(2)清朝的赋役制度:

一、中国古代的赋役制度

一、中国古代的赋役制度

5、明清时期的赋役制度

(2)清朝的赋役制度:

②摊丁入亩的意义:

A、摊丁入亩废除了中国历史上存在了约2000年的人头税,封建国家对百姓的人身控制

进一步减弱;

B、隐蔽人口现象逐渐减少,促进了人口的增长;

C、有利于商品经济发展及资本主义萌芽发展;

D、减轻了无地或少地农民的负担,有利于经济恢复与发展;

E、税制的简化,有利于政府的征收。

(1)丁税: 即人头税,是以人丁为主要征税依据的赋税制度。如编户制度、租调制、

租庸调制;

(2)田租: 即土地税,是以土地和财产(田亩)为主要征税依据的赋税制度。如初税

亩、两税法、方田均税法、 一条鞭法;

(3)户税: 即调,以户为依据的财产税。

(4)役: 以成年男子为依据的徭役和兵役。

注: ①除了上述税种,封建国家还有其他苛捐杂税;

②其中征收货币的赋税制度—— 更赋、募役法、 一条鞭法、摊丁入亩 。

知识归纳1:我国古代赋税史上四大税种

(1)征税标准: 以人丁为主到以资产为主,丁税在赋税中的比重越来越少;(唐两税法)

(2)赋税形式: 由实物地租、劳役地租为主逐渐向货币地租发展;(明一条鞭法)

(3)征税时间: 由不定时到基本定时;(唐两税法)

(4)代役税: 农民由必须服一定时间的徭役、兵役发展为可以纳钱代役;(庸)

(5)赋税种类: 由繁多逐渐减少;(唐两税法; 一条鞭法)

(6)商税比重: 随着商品经济的发展,商税比重越来越大。

上述演变体现了中国古代经济发展变化的客观规律。这种演变说明,随着历史的发展与进步,封建国家

对农民的人身控制松弛;用银两收税则是封建社会后期商品经济活跃及资本主义萌芽产生的相应反映。

(自然经济中商品经济的发展,封建统治者无法抗拒商品经济的发展等)

知识归纳2:我国古代赋役制度演变的趋势

(一)中国的关税制度

> 关税的含义及其作用:

(1)含义: 海关依据国家的关税政策、税法及进出口税则,代表国

家对进出关镜的物品征收的税,称为“关税 ”。

(2)作用:

①维护国家主权和经济利益; ②保护生产,调节经济; ③增加财政收入。

因此,关税不但对一国经济具有较强的保护功能,还对一国经济有促进和支持作用。

1、中国古代关税:

(1)起源: 最早出现在西周时期,当时货物通过边境的“关

卡 ”就要被征税。

(2)中国早期关税制度的特点:

①政治军事功能第一,后延伸出财政功能; ②属于通过税;

③国内关税和国境关税并存; ④中国有完全的关税自主权。

二、关税与个人所得税制度的起源与演变

(一)中国的关税制度

2、中国近代关税

(1)关税自主权丧失的开始: 鸦片战争后,中国开始丧失关税自主权。 《南

京条约》规定英国商人“应纳进口出口货税饷费,均宜秉公议定则例 ”(协定

关税)。 此后的中美《望厦条约》、中法《黄埔条约》等不平等条约进一步强

化了西方列强的协定关税权,根据这些条约和片面最惠国待遇规定,中国失去

了自主调整税率的权力;掌管中国国境关税的海关大权长期把持在列强手中

(海关税务司) 。

赫德曾担任晚清海关总税务司达半个世纪之久,代表列强把持我国海关大权,

在任内创建了税收、统计、浚港、检疫等一整套严格的海关管理制度和现代邮 政系统。

二、关税与个人所得税制度的起源与演变

1861年-1911年任中国 海关总税务司

条约第十条:“前第二条内言明开关伸英国商民居住通商之广州等五处,应纳进口、出口货税、铜费,

均宜秉公议定则例……”规定,英商交纳进口、出口货税、铜费,而交纳的标准则须与英人“秉公议定

则例 ”,标志着鸦片战争后中国由自主关税进入协定关税的时代。

“盖自关税协定制度成立以来,以进口税率之低,外国纷纷以其过剩制品输入我国而莫之能御,因以造

成外商垄断之势力。而同时以出口税之不能免除,致应奖励对外贸易之物品,亦不能免税,此出口贸易

之不能发达也。 ”形成不但不能保护国货,反而处处有保护洋货压迫国货之倾向。

—— 《晚清关税制度的变迁及其影响》

关税主权的变化: 鸦片战争后,中英《南京条约》开了协定关税的恶例,中国开始丧失关税自主权。此后的列强

援引片面最惠国待遇规定,中国逐渐失去了自主调整税率的权力。

影响: 关税主权的丧失,使国门洞开,关税起不到保护本国产业的能力,自然经济受到冲击,民族工业的发展遭

到阻碍被破坏, 一些行业甚至遭到毁灭性打击

> 深度研习:近代关税主权丧失及其影响

二、关税与个人所得税制度的起源与演变

(一)中国的关税制度

2、中国近代关税

(2)中国为收回关税自主权的努力

(1)国民革命时期: 中共和国民党都明确提出废除不平等条约,要求关税自主的主张。

(2)南京国民政府时期:

①1927年, 南京国民政府成立后,宣告关税自主,并公布国定《进口税暂行条例》。

②1928年, 国民政府发表“改订新约”的对外宣言,关税自主为其主要内容。

③至1930年, 先后与美、意、英、法、西、日等国重新签订新约,关税自主取得进展, 但仍不能完全自主地

制定税率。

(3)新中国成立: 中国才真正收回关税自主权。

史料: 1927年,国民政府外交部向各国发出照会, “分别就其旧约已满期者,改订新约;未满期者,

修改旧约 ”。海关进口税则“完全以我国所定者以为准则 ”,1928年7月,美国首先承认中国关税自主

地位。随后各欧洲主要强国相继承认中国关税自主。其后国民政府多次修订关税税则,实施出口免税

或退税,提高了煤油、汽油、羊毛、毛制品、化学产品、机器等货物的进口税率。关税从极低的水平

提高到相对较高的水平。关税收入也大为增加,从1928年的3000万银元上升到 1931年的33800万银元,

在以后的几年中始终保持在3亿银元左右。

——摘编自易继苍、张祥晶《1927—1937年南京国民政府的关税改革》等

分析南京国民政府发起“改定新约 ”运动的背景原因及积极影响:

(1)背景原因: 中国民族意识觉醒,主权意识增强;南京国民政府新式上完成对全国的统一;缓和中国人民的反帝

斗争,制造对外“ 自主 ”形象,巩固统治;增加财政收入,解决内战军费。

(2)积极影响: 一定程度上反映了人民群众的要求和愿望,增强了民族意识;国民政府收回了关税自主权,增加了

国家财政的收入;有利于民族工商业的发展;通过改定新约,使南京国民政府获得了国际社会的普遍承认。

> 课程延伸:国民政府“改定新约”运动

新中国成立不久,政务院颁布

《中华人民共和国海关进出口

税则》及其实施条例并于当月 16日起实施。这标志着一百多 年来,中国拥有了第一部独立 的专门的海关税法,统一了全 国关税制度。

1987年,全国人大常委

会通过了《中华人民共 和国海关法》 ,国务院 据此重新修订发布了关 税条例,进一步完善了 关税的基本制度。

改革开放后,颁布了

《中华人民共和国进出 口关税条例》和《中华 人民共和国海关进出口 税则》 ,强化了关税制 度的法制化建设。

二、关税与个人所得税制度的起源与演变

1985

1987

(一)中国的关税制度

2、新中国关税制度的建设

1951

[知识延伸]

个人所得税的纳税义务人,既包括居民纳税义务

人,也包括非居民纳税义务人。居民纳税义务人负有

完全纳税的义务,必须就其来源于中国境内、境外的

全部所得缴纳个人所得税;而非居民纳税义务人仅就

其来源于中国境内的所得,缴纳个人所得税。个人所

得税是国家对本国公民在本国境内的个人的所得以及

境外个人来源于本国的所得征收的一种所得税。在有

些国家,个人所得税是主体税种,在财政收入中占较

大比重,对经济亦有较大影响

(二)个人所得税的起源与演变

1、个人所得税的含义及作用

(1)含义: 是以纳税人个人取得的各项

应税所得为征收对象的一种税。

(2)作用:

①组织和增加财政收入;

②调节收入分配,有利于实现社会公平;

③有助于培养和增强公民的纳税意识。

二、关税与个人所得税制度的起源与演变

二、关税与个人所得税制度的起源与演变

(二)个人所得税的起源与演变

2、近代中国个人所得税制度的演变

(1)我国的个人所得税制度起步于民国时期。1914年北洋政府制定所得税条例,

其中包括征收个人所得税的内容,但并未实施;

(2)1936年南京国民政府公布了所得税暂行条例,随之开始征收个人所得税;

(二)个人所得税的起源与演变

3、现代中国个人所得税制度的演变

(1)新中国成立后: 计划经济体制下,没有征收个人所得税; 1980年,我国的个

人所得税制度正式确立。

(2)人所得税制度正式建立

①建立标志: 1980年,全国人民代表大会通过了《中华人民共和国个

人所得税法》,我国的个人所得税制度正式确立。

②意义: 此后,《中华人民共和国个人所得税法》经数次修订完善,

愈加符合中国社会发展实际, 对调节个人收入和实现社会稳定发挥了 积极作用。

二、关税与个人所得税制度的起源与演变

注: 2018年10月1日起,我国的个人所得税起征点提高到了5000元。

时空坐标:

1、先秦时期的赋役制度

2、秦汉时期的赋役制度

3、隋唐时期的赋役制度

4、宋元时期的赋役制度

5、明清时期的赋役制度

>知识架构:

关税与个人所得税制度的 起源与演变

中国赋税制度的演变

(二)个人所得税的起源与演变

(一)中国的关税制度

中国古代的赋役之地

同课章节目录