寒假预习-2.3 税率 人教版数学 六年级下册(含答案)

文档属性

| 名称 | 寒假预习-2.3 税率 人教版数学 六年级下册(含答案) |

|

|

| 格式 | docx | ||

| 文件大小 | 32.0KB | ||

| 资源类型 | 教案 | ||

| 版本资源 | 人教版 | ||

| 科目 | 数学 | ||

| 更新时间 | 2024-01-22 00:00:00 | ||

图片预览

文档简介

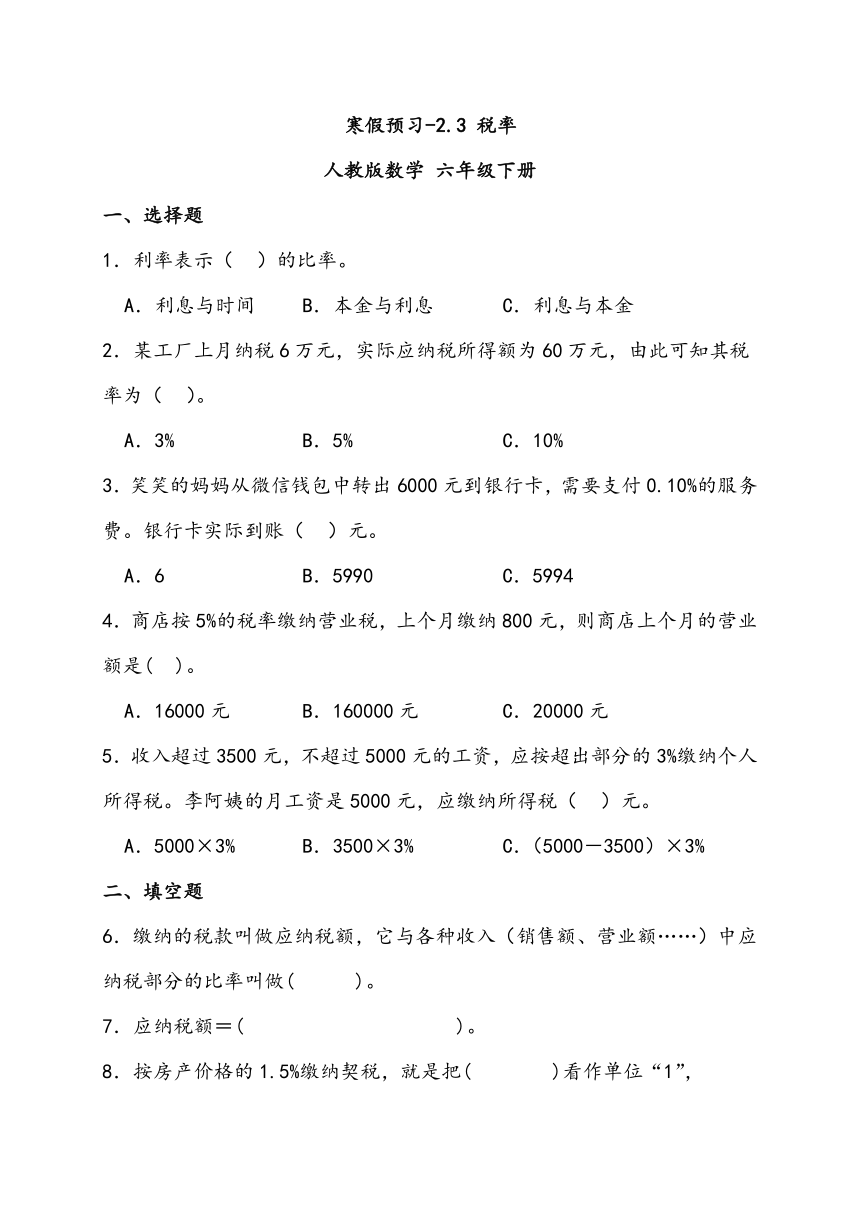

寒假预习-2.3 税率

人教版数学 六年级下册

一、选择题

1.利率表示( )的比率。

A.利息与时间 B.本金与利息 C.利息与本金

2.某工厂上月纳税6万元,实际应纳税所得额为60万元,由此可知其税率为( )。

A.3% B.5% C.10%

3.笑笑的妈妈从微信钱包中转出6000元到银行卡,需要支付0.10%的服务费。银行卡实际到账( )元。

A.6 B.5990 C.5994

4.商店按5%的税率缴纳营业税,上个月缴纳800元,则商店上个月的营业额是( )。

A.16000元 B.160000元 C.20000元

5.收入超过3500元,不超过5000元的工资,应按超出部分的3%缴纳个人所得税。李阿姨的月工资是5000元,应缴纳所得税( )元。

A.5000×3% B.3500×3% C.(5000-3500)×3%

二、填空题

6.缴纳的税款叫做应纳税额,它与各种收入(销售额、营业额……)中应纳税部分的比率叫做( )。

7.应纳税额=( )。

8.按房产价格的1.5%缴纳契税,就是把( )看作单位“1”,( )占( )的1.5%。

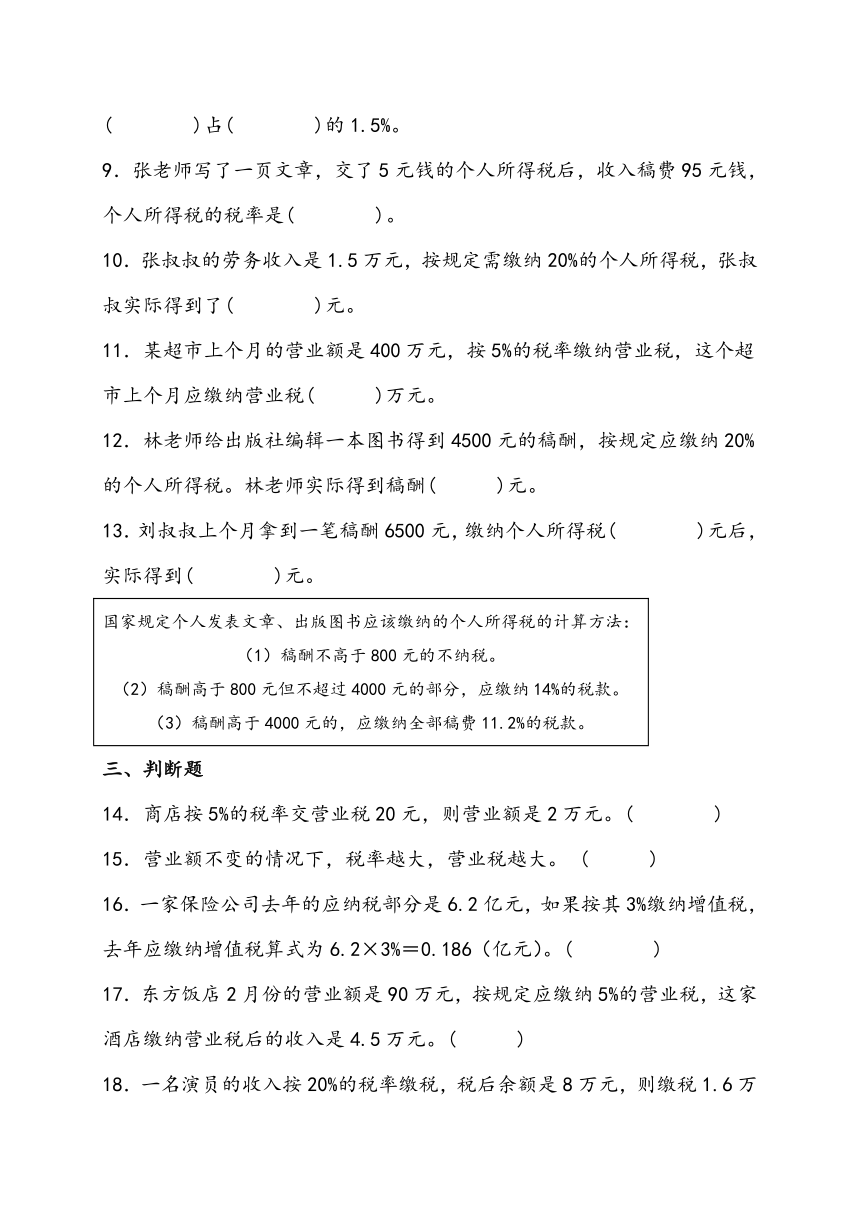

9.张老师写了一页文章,交了5元钱的个人所得税后,收入稿费95元钱,个人所得税的税率是( )。

10.张叔叔的劳务收入是1.5万元,按规定需缴纳20%的个人所得税,张叔叔实际得到了( )元。

11.某超市上个月的营业额是400万元,按5%的税率缴纳营业税,这个超市上个月应缴纳营业税( )万元。

12.林老师给出版社编辑一本图书得到4500元的稿酬,按规定应缴纳20%的个人所得税。林老师实际得到稿酬( )元。

13.刘叔叔上个月拿到一笔稿酬6500元,缴纳个人所得税( )元后,实际得到( )元。

国家规定个人发表文章、出版图书应该缴纳的个人所得税的计算方法: (1)稿酬不高于800元的不纳税。 (2)稿酬高于800元但不超过4000元的部分,应缴纳14%的税款。 (3)稿酬高于4000元的,应缴纳全部稿费11.2%的税款。

三、判断题

14.商店按5%的税率交营业税20元,则营业额是2万元。( )

15.营业额不变的情况下,税率越大,营业税越大。 ( )

16.一家保险公司去年的应纳税部分是6.2亿元,如果按其3%缴纳增值税,去年应缴纳增值税算式为6.2×3%=0.186(亿元)。( )

17.东方饭店2月份的营业额是90万元,按规定应缴纳5%的营业税,这家酒店缴纳营业税后的收入是4.5万元。( )

18.一名演员的收入按20%的税率缴税,税后余额是8万元,则缴税1.6万元。( )

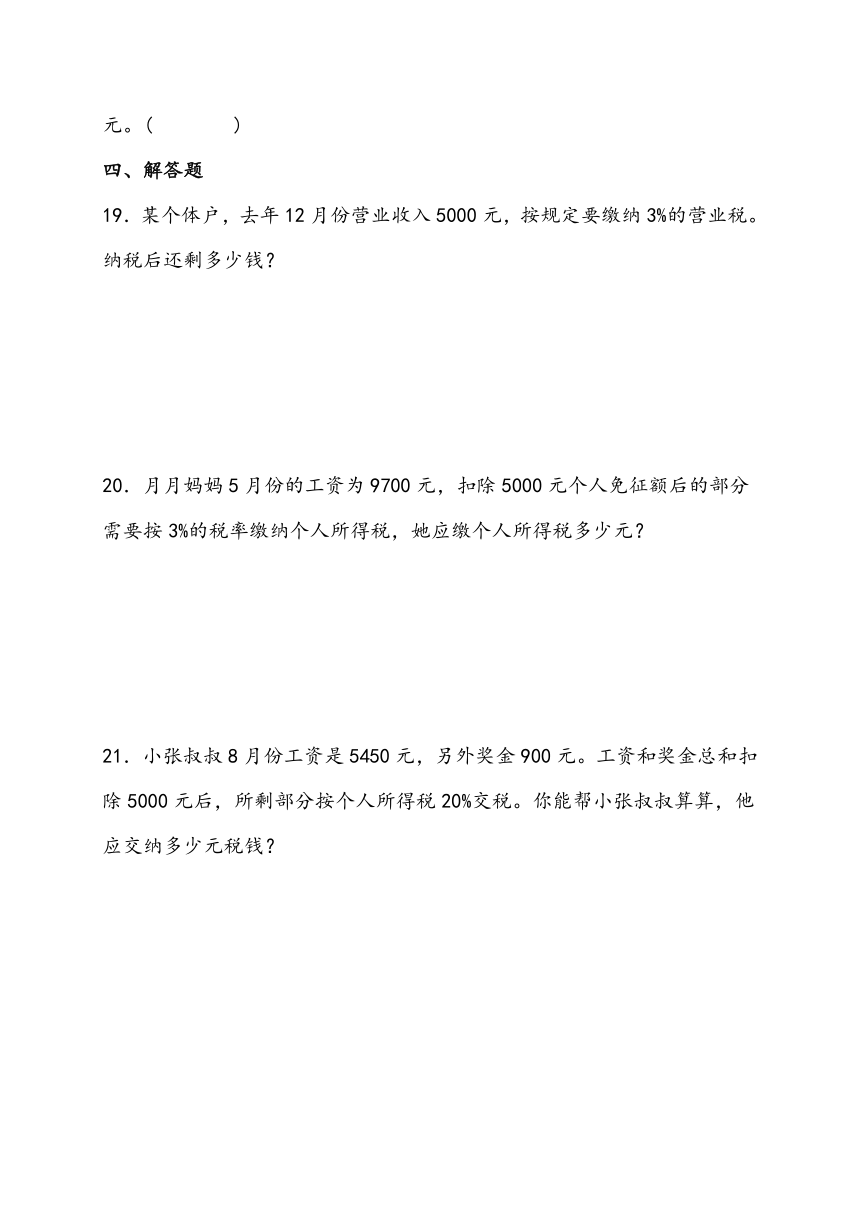

四、解答题

19.某个体户,去年12月份营业收入5000元,按规定要缴纳3%的营业税。纳税后还剩多少钱?

20.月月妈妈5月份的工资为9700元,扣除5000元个人免征额后的部分需要按3%的税率缴纳个人所得税,她应缴个人所得税多少元?

21.小张叔叔8月份工资是5450元,另外奖金900元。工资和奖金总和扣除5000元后,所剩部分按个人所得税20%交税。你能帮小张叔叔算算,他应交纳多少元税钱?

22.小刚的爸爸参加一项研究活动,得到劳务费1500元。按照国家规定,个人劳务费收入1000元及以内的,交纳3%个人所得税,1000元以上的部分,交纳20%的个人所得税,小刚的爸爸缴纳个人所得税以后,实际得到多少钱?

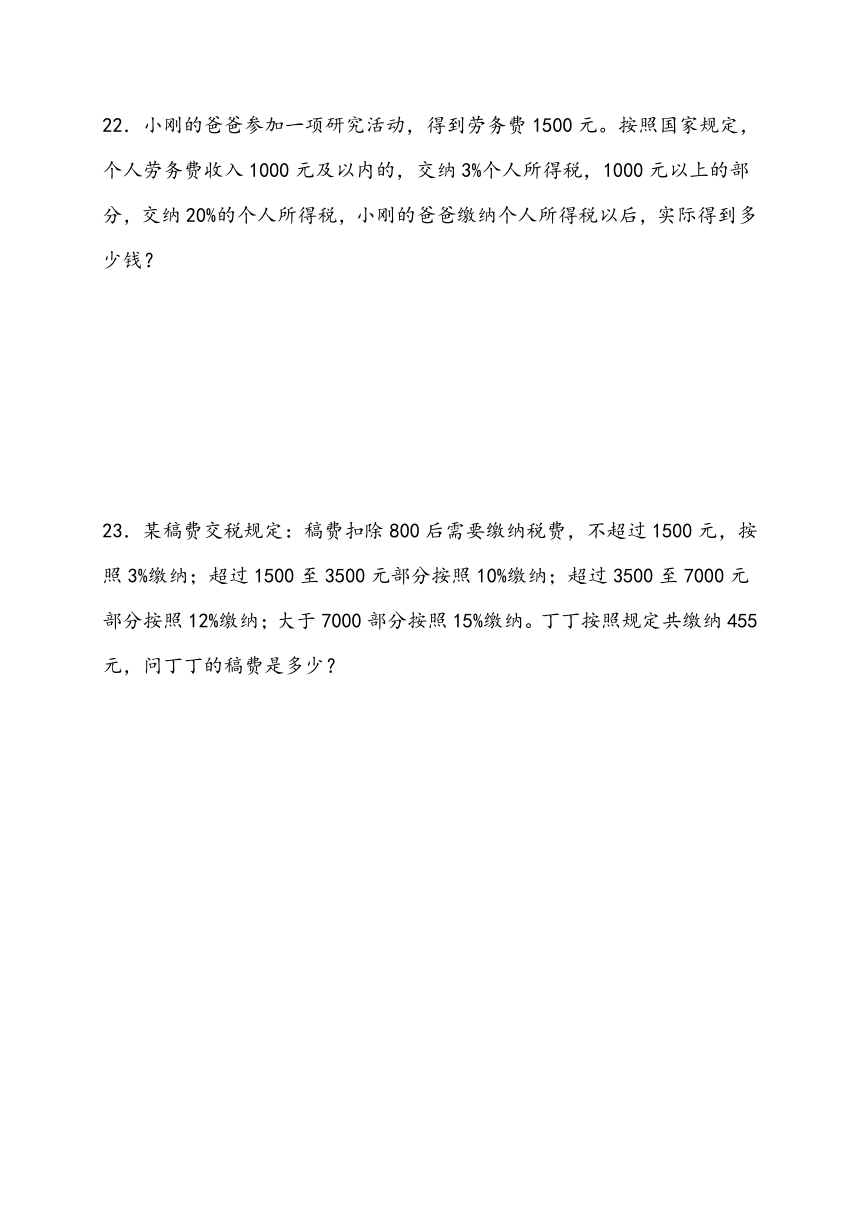

23.某稿费交税规定:稿费扣除800后需要缴纳税费,不超过1500元,按照3%缴纳;超过1500至3500元部分按照10%缴纳;超过3500至7000元部分按照12%缴纳;大于7000部分按照15%缴纳。丁丁按照规定共缴纳455元,问丁丁的稿费是多少?

参考答案:

1.C

【分析】存入银行的钱叫本金;取款时银行除还给本金外,另外付的钱叫利息;利息占本金的百分率叫做利率;按年计算的叫年利率。据此选择即可。

【详解】由利率的定义“利息占本金的百分率叫做利率”可知,利率表示利息与本金的比率。

故答案为:C。

【点睛】考查了利率的概念,掌握概念是解决此类问题的关键。

2.C

【分析】应纳税额与各种收入中应纳税部分的比率叫做税率。

【详解】应纳税额是6万元,各种收入中应纳税部分实际就是题目中的纳税所得额60万元,税率。

故答案为:C

【点睛】此题解题的关键是理解税率的含义,通过税率的公式可求出结果。

3.C

【分析】用6000元乘0.10%,先求出提现服务费,再用6000元减去服务费,求出实际到账多少元。

【详解】6000-6000×0.10%

=6000-6

=5994(元)

所以,银行卡实际到账5994元。

故答案为:C

【点睛】本题考查了百分数,求一个数的百分之几是多少,用这个数乘百分率。

4.A

【分析】因为营业税=营业额×税率,所以营业额=营业税÷税率,带入计算即可。

【详解】800÷5%=16000(元)

故答案为:A

【点睛】本题考查百分数在利率中的应用,关键是根据税费的计算公式变式计算出营业额。

5.C

【分析】应纳税额=应纳税部分×税率,计算出李阿姨的应纳税部分,把应纳税部分和税率代入公式即可求得应纳税额,据此解答。

【详解】(5000-3500)×3%

=1500×3%

=45(元)

故答案为:C

【点睛】掌握应纳税额的计算方法是解答题目的关键。

6.税率

【分析】此题属于利息与纳税问题,规定缴纳的税款叫做应纳税额,应纳税额与各种收入的比率叫做税率。

【详解】缴纳的税款叫做应纳税额,它与各种收入(销售额、营业额……)中应纳税部分的比率叫做税率。

故答案为:税率

【点睛】考查了应纳税额、税率等概念,掌握概念是解决此类问题的关键。

7.收入额×税率

【详解】纳税是根据税法的有关规定,按照一定的比率把集体或个人收入的一部分缴纳给国家。应纳税额与各种收入的比率叫税率,将收入额看作单位“1”,收入额×税率=应纳税额。

8. 房产价格 契税 房产价格

【分析】应纳税额与各种收入(销售额、营业额……)的比率叫做税率。根据税率的意义解答即可。

【详解】根据税率的意义可知:1.5%是缴纳的契税与房产价格的比,也就是缴纳的契积÷房产的价格=1.5%,即把房产价格看作单位“1”,契税占房产价格的1.5%。

【点睛】求税率,相当于求一个数是另一个数的百分之几。

9.5%

【分析】缴纳的税款叫应纳税额。应纳税额与各种收入的比率叫税率。已知应纳税额是5元,各种收入是(95+5)元,用5除以(95+5)再乘100%即可求出个人所得税的税率

【详解】5÷(95+5)×100%

=5÷100×100%

=0.05×100%

=5%

即个人所得税的税率是5%。

【点睛】此题的解题关键是理解税率的概念,掌握应纳税所得额、应纳税额、税率三者之间的数量关系,才能得出正确的结果。

10.12000

【分析】根据题意可知,劳务收入的20%用来缴纳个人所得税,则实际收入为劳务收入的(1-20%),再根据百分数乘法的意义解答即可。

【详解】1.5万元=15000元

15000×(1-20%)

=15000×0.8

=12000(元)

【点睛】明确实际收入为劳务收入的百分之几是解答本题的关键。

11.20

【分析】将营业额看作单位“1”,直接用营业额×税率即可。

【详解】400×5%=20(万元)

【点睛】应纳税额与各种收入,比如销售额、营业额等的比率叫做税率。

12.3600

【分析】林老师需要缴纳的个人所得税是4500元的20%,也就是900元,用4500元减去900元,即为实际得到的稿酬。

【详解】(元)

(元)

【点睛】本题考查的是基础的百分数问题,求一个量的百分之几是多少,用乘法计算。

13. 728 5772

【分析】刘叔叔上个月拿到的稿酬高于4000元,应缴纳全部稿费11.2%的税款,刘叔叔的稿费×对应税率=缴纳的个人所得税,稿费-缴纳的个人所得税=实际得到的钱数,据此分析。

【详解】6500×11.2%=728(元)

6500-728=5772(元)

【点睛】应纳税额与各种收入的比率叫税率,纳税是每个公民应尽的义务。

14.×

【分析】根据营业税=营业额×税率,可以求得营业税,然后再和20元比较即可。

【详解】20000×5%=1000(元)≠20元,原题说法错误;

故答案为:×。

【点睛】本题考查了税率有关的知识,本题根据5%的税率和营业税20元,还可以先求出营业额再和2万元比较。

15.√

【详解】根据营业税的公式:营业税=营业额×税率,当营业额不变的情况下,税率越大,营业税越大,此题说法正确。

故答案为:√

16.√

【分析】应缴纳增值税=应纳税部分×税率,验证即可。

【详解】6.2×3%=0.186(亿元)

故答案为:√

【点睛】此题的解题关键是理解税率的概念,得出正确的结果。

17.×

【分析】由题意知,营业额为90万元,税率是5%,要求除去营业税后的收入是多少钱,根据“税后的收入=营业额×(1-税率)”,列式解答。

【详解】90×(1-5%)

=90×95%

=85.5(万元);

这家酒店缴纳营业税后的收入是85.5万元。

故判断错误。

【点睛】此题解答的关键是根据“税后的收入=营业额×(1-税率)”,这一关系式列式。

18.×

【分析】把原来的总收入看作单位“1”,那么8万元就相当于单位“1”的(1-20%),用除法求出原来的总收入,再减去8万元就是缴税的钱数。

【详解】8÷(1 20%)-8

=8÷0.8-8

=10-8

=2(万元)

即缴税2万元,而不是1.6万元,所以原题说法错误。

故答案为:×

【点睛】此题属于纳税问题,要熟练掌握关系式:营业额×税率=营业税额。

19.4850元

【分析】应纳税额与各种收入的比率叫税率。营业收入乘税率,计算出应纳税额,然后用营业收入减去应纳税额即可。

【详解】

(元)

答:纳税后还剩4850元。

【点睛】此题的解题关键是理解税率的概念,掌握应纳税所得额、应纳税额、税率三者之间的数量关系,才能得出正确的结果。

20.141元

【分析】扣除5000元个税免征额后的部分是9700-5000=4700(元),也就是说应缴纳税额部分应是4700元,然后代入关系式:应缴纳税额部分×税率=个人所得税,计算即可。

【详解】(9700-5000)×3%

=4700×3%

=141(元)

答:她应缴个人所得税141元。

【点睛】此题解答的关键是掌握关系式:应缴纳税额部分×税率=个人所得税。

21.270元

【分析】先把小张叔叔8月份的工资加上奖金的金额,再减去5000元,求出所剩的部分金额,这部分的钱乘20%,即是应缴纳的税钱。

【详解】(5450+900-5000)×20%

=1350×20%

=270(元)

答:他应交纳270元税钱。

【点睛】解决此题关键是先求出扣除5000元后剩的那部分钱数,也就是需要缴个人所得税的钱数,进而问题得解。

22.1370元

【分析】依据个人所得税缴纳标准,先计算出小刚爸爸应缴纳的税,再利用劳务费减去税得到他实际得到的钱。

【详解】1500-1000×3%-(1500-1000)×20%

=1500-30-100

=1370(元)

答:小刚的爸爸实际得到1370元钱。

【点睛】本题考查了百分数的应用,灵活运用“应纳税部分×税率=应纳税额”是解题的关键。

23.6050元

【分析】稿费部分分三部分缴纳税费,第一是扣除800元不超过1500元的,需缴纳税费是1500×3%=45(元);超过1500至3500元部分,需缴纳税费的钱是2000元按10%缴纳,2000×10%=200(元);一共缴纳了455元,超过3500至7000元部分所缴纳的税费就是455-200-45=210(元),是按12%的税率缴纳的,求缴纳税费部分的钱用210÷12%=1750(元);3500+1750+800=6050(元)即是丁丁的稿费。

【详解】1500×3%=45(元)

(3500-1500)×10%

=2000×10%

=200(元)

(455-200-45)÷12%

=210÷12%

=1750(元)

800+3500+1750

=4300+1750

=6050(元)

答:丁丁的稿费是6050元。

【点睛】认真分析题意,弄清楚条件和问题,求一个数的百分之几是多少用乘法计算,已知一个数的百分之几是多少,求这个数用除法计算。

人教版数学 六年级下册

一、选择题

1.利率表示( )的比率。

A.利息与时间 B.本金与利息 C.利息与本金

2.某工厂上月纳税6万元,实际应纳税所得额为60万元,由此可知其税率为( )。

A.3% B.5% C.10%

3.笑笑的妈妈从微信钱包中转出6000元到银行卡,需要支付0.10%的服务费。银行卡实际到账( )元。

A.6 B.5990 C.5994

4.商店按5%的税率缴纳营业税,上个月缴纳800元,则商店上个月的营业额是( )。

A.16000元 B.160000元 C.20000元

5.收入超过3500元,不超过5000元的工资,应按超出部分的3%缴纳个人所得税。李阿姨的月工资是5000元,应缴纳所得税( )元。

A.5000×3% B.3500×3% C.(5000-3500)×3%

二、填空题

6.缴纳的税款叫做应纳税额,它与各种收入(销售额、营业额……)中应纳税部分的比率叫做( )。

7.应纳税额=( )。

8.按房产价格的1.5%缴纳契税,就是把( )看作单位“1”,( )占( )的1.5%。

9.张老师写了一页文章,交了5元钱的个人所得税后,收入稿费95元钱,个人所得税的税率是( )。

10.张叔叔的劳务收入是1.5万元,按规定需缴纳20%的个人所得税,张叔叔实际得到了( )元。

11.某超市上个月的营业额是400万元,按5%的税率缴纳营业税,这个超市上个月应缴纳营业税( )万元。

12.林老师给出版社编辑一本图书得到4500元的稿酬,按规定应缴纳20%的个人所得税。林老师实际得到稿酬( )元。

13.刘叔叔上个月拿到一笔稿酬6500元,缴纳个人所得税( )元后,实际得到( )元。

国家规定个人发表文章、出版图书应该缴纳的个人所得税的计算方法: (1)稿酬不高于800元的不纳税。 (2)稿酬高于800元但不超过4000元的部分,应缴纳14%的税款。 (3)稿酬高于4000元的,应缴纳全部稿费11.2%的税款。

三、判断题

14.商店按5%的税率交营业税20元,则营业额是2万元。( )

15.营业额不变的情况下,税率越大,营业税越大。 ( )

16.一家保险公司去年的应纳税部分是6.2亿元,如果按其3%缴纳增值税,去年应缴纳增值税算式为6.2×3%=0.186(亿元)。( )

17.东方饭店2月份的营业额是90万元,按规定应缴纳5%的营业税,这家酒店缴纳营业税后的收入是4.5万元。( )

18.一名演员的收入按20%的税率缴税,税后余额是8万元,则缴税1.6万元。( )

四、解答题

19.某个体户,去年12月份营业收入5000元,按规定要缴纳3%的营业税。纳税后还剩多少钱?

20.月月妈妈5月份的工资为9700元,扣除5000元个人免征额后的部分需要按3%的税率缴纳个人所得税,她应缴个人所得税多少元?

21.小张叔叔8月份工资是5450元,另外奖金900元。工资和奖金总和扣除5000元后,所剩部分按个人所得税20%交税。你能帮小张叔叔算算,他应交纳多少元税钱?

22.小刚的爸爸参加一项研究活动,得到劳务费1500元。按照国家规定,个人劳务费收入1000元及以内的,交纳3%个人所得税,1000元以上的部分,交纳20%的个人所得税,小刚的爸爸缴纳个人所得税以后,实际得到多少钱?

23.某稿费交税规定:稿费扣除800后需要缴纳税费,不超过1500元,按照3%缴纳;超过1500至3500元部分按照10%缴纳;超过3500至7000元部分按照12%缴纳;大于7000部分按照15%缴纳。丁丁按照规定共缴纳455元,问丁丁的稿费是多少?

参考答案:

1.C

【分析】存入银行的钱叫本金;取款时银行除还给本金外,另外付的钱叫利息;利息占本金的百分率叫做利率;按年计算的叫年利率。据此选择即可。

【详解】由利率的定义“利息占本金的百分率叫做利率”可知,利率表示利息与本金的比率。

故答案为:C。

【点睛】考查了利率的概念,掌握概念是解决此类问题的关键。

2.C

【分析】应纳税额与各种收入中应纳税部分的比率叫做税率。

【详解】应纳税额是6万元,各种收入中应纳税部分实际就是题目中的纳税所得额60万元,税率。

故答案为:C

【点睛】此题解题的关键是理解税率的含义,通过税率的公式可求出结果。

3.C

【分析】用6000元乘0.10%,先求出提现服务费,再用6000元减去服务费,求出实际到账多少元。

【详解】6000-6000×0.10%

=6000-6

=5994(元)

所以,银行卡实际到账5994元。

故答案为:C

【点睛】本题考查了百分数,求一个数的百分之几是多少,用这个数乘百分率。

4.A

【分析】因为营业税=营业额×税率,所以营业额=营业税÷税率,带入计算即可。

【详解】800÷5%=16000(元)

故答案为:A

【点睛】本题考查百分数在利率中的应用,关键是根据税费的计算公式变式计算出营业额。

5.C

【分析】应纳税额=应纳税部分×税率,计算出李阿姨的应纳税部分,把应纳税部分和税率代入公式即可求得应纳税额,据此解答。

【详解】(5000-3500)×3%

=1500×3%

=45(元)

故答案为:C

【点睛】掌握应纳税额的计算方法是解答题目的关键。

6.税率

【分析】此题属于利息与纳税问题,规定缴纳的税款叫做应纳税额,应纳税额与各种收入的比率叫做税率。

【详解】缴纳的税款叫做应纳税额,它与各种收入(销售额、营业额……)中应纳税部分的比率叫做税率。

故答案为:税率

【点睛】考查了应纳税额、税率等概念,掌握概念是解决此类问题的关键。

7.收入额×税率

【详解】纳税是根据税法的有关规定,按照一定的比率把集体或个人收入的一部分缴纳给国家。应纳税额与各种收入的比率叫税率,将收入额看作单位“1”,收入额×税率=应纳税额。

8. 房产价格 契税 房产价格

【分析】应纳税额与各种收入(销售额、营业额……)的比率叫做税率。根据税率的意义解答即可。

【详解】根据税率的意义可知:1.5%是缴纳的契税与房产价格的比,也就是缴纳的契积÷房产的价格=1.5%,即把房产价格看作单位“1”,契税占房产价格的1.5%。

【点睛】求税率,相当于求一个数是另一个数的百分之几。

9.5%

【分析】缴纳的税款叫应纳税额。应纳税额与各种收入的比率叫税率。已知应纳税额是5元,各种收入是(95+5)元,用5除以(95+5)再乘100%即可求出个人所得税的税率

【详解】5÷(95+5)×100%

=5÷100×100%

=0.05×100%

=5%

即个人所得税的税率是5%。

【点睛】此题的解题关键是理解税率的概念,掌握应纳税所得额、应纳税额、税率三者之间的数量关系,才能得出正确的结果。

10.12000

【分析】根据题意可知,劳务收入的20%用来缴纳个人所得税,则实际收入为劳务收入的(1-20%),再根据百分数乘法的意义解答即可。

【详解】1.5万元=15000元

15000×(1-20%)

=15000×0.8

=12000(元)

【点睛】明确实际收入为劳务收入的百分之几是解答本题的关键。

11.20

【分析】将营业额看作单位“1”,直接用营业额×税率即可。

【详解】400×5%=20(万元)

【点睛】应纳税额与各种收入,比如销售额、营业额等的比率叫做税率。

12.3600

【分析】林老师需要缴纳的个人所得税是4500元的20%,也就是900元,用4500元减去900元,即为实际得到的稿酬。

【详解】(元)

(元)

【点睛】本题考查的是基础的百分数问题,求一个量的百分之几是多少,用乘法计算。

13. 728 5772

【分析】刘叔叔上个月拿到的稿酬高于4000元,应缴纳全部稿费11.2%的税款,刘叔叔的稿费×对应税率=缴纳的个人所得税,稿费-缴纳的个人所得税=实际得到的钱数,据此分析。

【详解】6500×11.2%=728(元)

6500-728=5772(元)

【点睛】应纳税额与各种收入的比率叫税率,纳税是每个公民应尽的义务。

14.×

【分析】根据营业税=营业额×税率,可以求得营业税,然后再和20元比较即可。

【详解】20000×5%=1000(元)≠20元,原题说法错误;

故答案为:×。

【点睛】本题考查了税率有关的知识,本题根据5%的税率和营业税20元,还可以先求出营业额再和2万元比较。

15.√

【详解】根据营业税的公式:营业税=营业额×税率,当营业额不变的情况下,税率越大,营业税越大,此题说法正确。

故答案为:√

16.√

【分析】应缴纳增值税=应纳税部分×税率,验证即可。

【详解】6.2×3%=0.186(亿元)

故答案为:√

【点睛】此题的解题关键是理解税率的概念,得出正确的结果。

17.×

【分析】由题意知,营业额为90万元,税率是5%,要求除去营业税后的收入是多少钱,根据“税后的收入=营业额×(1-税率)”,列式解答。

【详解】90×(1-5%)

=90×95%

=85.5(万元);

这家酒店缴纳营业税后的收入是85.5万元。

故判断错误。

【点睛】此题解答的关键是根据“税后的收入=营业额×(1-税率)”,这一关系式列式。

18.×

【分析】把原来的总收入看作单位“1”,那么8万元就相当于单位“1”的(1-20%),用除法求出原来的总收入,再减去8万元就是缴税的钱数。

【详解】8÷(1 20%)-8

=8÷0.8-8

=10-8

=2(万元)

即缴税2万元,而不是1.6万元,所以原题说法错误。

故答案为:×

【点睛】此题属于纳税问题,要熟练掌握关系式:营业额×税率=营业税额。

19.4850元

【分析】应纳税额与各种收入的比率叫税率。营业收入乘税率,计算出应纳税额,然后用营业收入减去应纳税额即可。

【详解】

(元)

答:纳税后还剩4850元。

【点睛】此题的解题关键是理解税率的概念,掌握应纳税所得额、应纳税额、税率三者之间的数量关系,才能得出正确的结果。

20.141元

【分析】扣除5000元个税免征额后的部分是9700-5000=4700(元),也就是说应缴纳税额部分应是4700元,然后代入关系式:应缴纳税额部分×税率=个人所得税,计算即可。

【详解】(9700-5000)×3%

=4700×3%

=141(元)

答:她应缴个人所得税141元。

【点睛】此题解答的关键是掌握关系式:应缴纳税额部分×税率=个人所得税。

21.270元

【分析】先把小张叔叔8月份的工资加上奖金的金额,再减去5000元,求出所剩的部分金额,这部分的钱乘20%,即是应缴纳的税钱。

【详解】(5450+900-5000)×20%

=1350×20%

=270(元)

答:他应交纳270元税钱。

【点睛】解决此题关键是先求出扣除5000元后剩的那部分钱数,也就是需要缴个人所得税的钱数,进而问题得解。

22.1370元

【分析】依据个人所得税缴纳标准,先计算出小刚爸爸应缴纳的税,再利用劳务费减去税得到他实际得到的钱。

【详解】1500-1000×3%-(1500-1000)×20%

=1500-30-100

=1370(元)

答:小刚的爸爸实际得到1370元钱。

【点睛】本题考查了百分数的应用,灵活运用“应纳税部分×税率=应纳税额”是解题的关键。

23.6050元

【分析】稿费部分分三部分缴纳税费,第一是扣除800元不超过1500元的,需缴纳税费是1500×3%=45(元);超过1500至3500元部分,需缴纳税费的钱是2000元按10%缴纳,2000×10%=200(元);一共缴纳了455元,超过3500至7000元部分所缴纳的税费就是455-200-45=210(元),是按12%的税率缴纳的,求缴纳税费部分的钱用210÷12%=1750(元);3500+1750+800=6050(元)即是丁丁的稿费。

【详解】1500×3%=45(元)

(3500-1500)×10%

=2000×10%

=200(元)

(455-200-45)÷12%

=210÷12%

=1750(元)

800+3500+1750

=4300+1750

=6050(元)

答:丁丁的稿费是6050元。

【点睛】认真分析题意,弄清楚条件和问题,求一个数的百分之几是多少用乘法计算,已知一个数的百分之几是多少,求这个数用除法计算。