历史统编版(2019)选择性必修1第16课中国赋税制度的演变(共13张ppt)

文档属性

| 名称 | 历史统编版(2019)选择性必修1第16课中国赋税制度的演变(共13张ppt) |

|

|

| 格式 | pptx | ||

| 文件大小 | 1.9MB | ||

| 资源类型 | 教案 | ||

| 版本资源 | 统编版 | ||

| 科目 | 历史 | ||

| 更新时间 | 2024-01-27 00:00:00 | ||

图片预览

文档简介

(共13张PPT)

第16课

中国赋税制度的演变

【课程标准】了解中国古代赋税制度的演变;

了解关税、 个人所得税制度的产生及其在中国的实行。

概念解读

赋 税

为维护国家机器运转

而强制、无偿地取得

财政收入的手段

徭 役

历代统治者强迫人民 从事的无偿劳役

人头税(丁税、户税)

兵役

力役 杂役

田税(地税)

其他杂税

度

赋

役

制

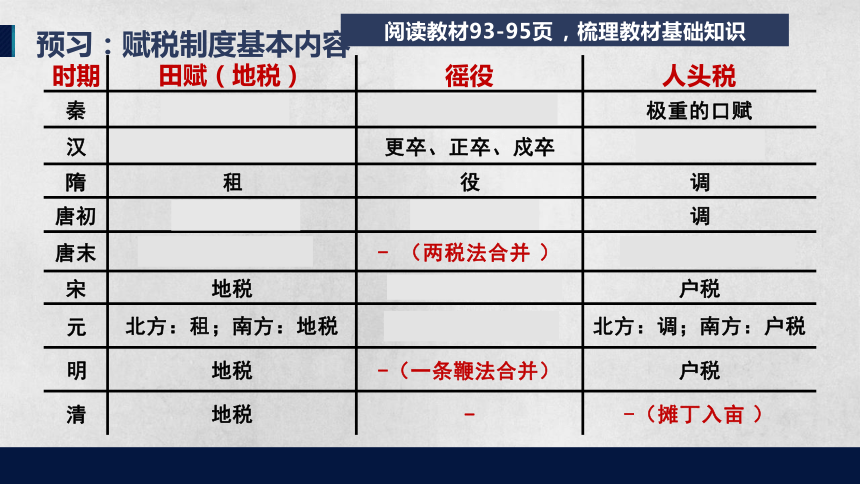

时期 田赋(地税) 徭役

人头税

秦

极重的口赋

汉 更卒、正卒、戍卒

隋 租 役

调

唐初

调

唐末 - (两税法合并 )

宋 地税

户税

元 北方:租;南方:地税

北方:调;南方:户税

明 地税 -(一条鞭法合并)

户税

清 地税 -

-(摊丁入亩 )

预习:赋税制度基本内容

阅读教材93-95页 ,梳理教材基础知识

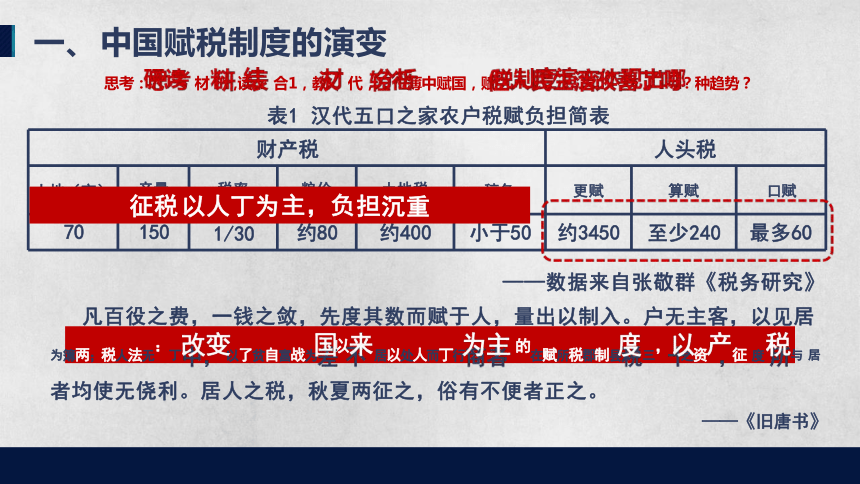

——数据来自张敬群《税务研究》

凡百役之费,一钱之敛,先度其数而赋于人,量出以制入。户无主客,以见居

——《旧唐书》

财产税 人头税 土地(亩) 产量 税率 粮价 土地税 稿刍 更赋 算赋

口赋

70 150 1/30 约80 约400 小于50 约3450 至少240

最多60

一、 中国赋税制度的演变

思考: 材: ,读 合1,教 代, 薄中赋国,赋 ?种趋势?

表1 汉代五口之家农户税赋负担简表

为簿两;税人法无:丁 以了贫自富战为 以 居以处人而丁行 ,的在赋所税郡制县 三, 之资 征度 与居

者均使无侥利。居人之税,秋夏两征之,俗有不便者正之。

以人丁为

担沉重

主,负

征税

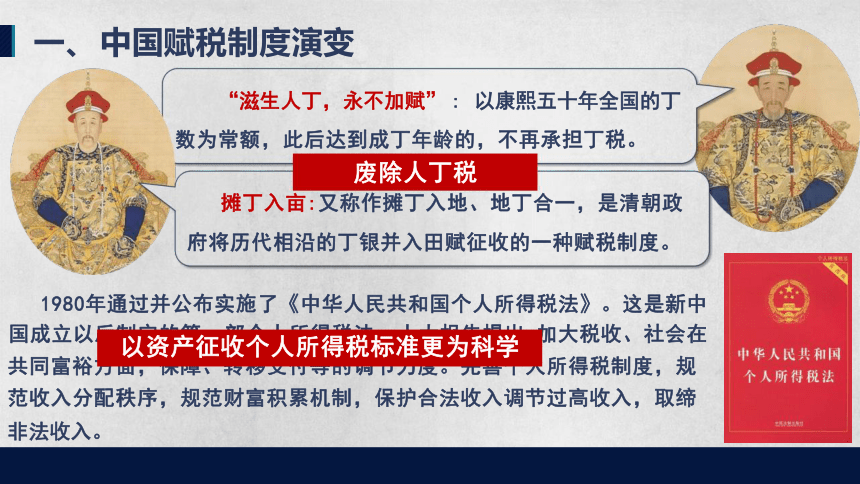

1980年通过并公布实施了《中华人民共和国个人所得税法》。这是新中

国成立以后制定的第 部个人所得税法 十大报告提出:加大税收、社会在

共同富裕方面,保障、转移支付等的调节力度。完善个人所得税制度,规

范收入分配秩序,规范财富积累机制,保护合法收入调节过高收入,取缔 非法收入。

“滋生人丁,永不加赋” : 以康熙五十年全国的丁

数为常额,此后达到成丁年龄的,不再承担丁税。

废除人丁税

摊丁入亩:又称作摊丁入地、地丁合一,是清朝政

府将历代相沿的丁银并入田赋征收的一种赋税制度。

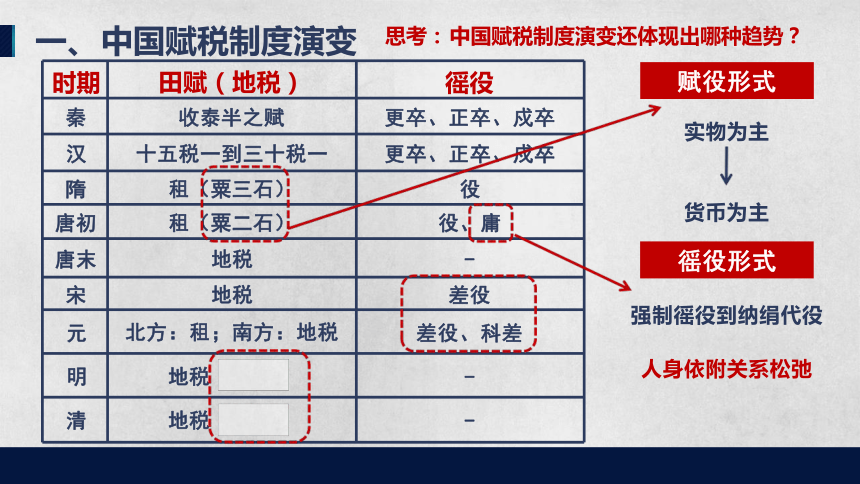

一、 中国赋税制度演变

以资产征收个人所得税标准更为科学

时期 田赋(地税)

徭役

秦 收泰半之赋

更卒、正卒、戍卒

汉 十五税一到三十税一

更卒、正卒、戍卒

隋 租(粟三石)

役

唐初 租(粟二石)

役、庸

唐末 地税

-

宋 地税

差役

元 北方:租;南方:地税

差役、科差

明 地税

-

清 地税

-

一、 中国赋税制度演变 思考: 中国赋税制度演变还体现出哪种趋势?

强制徭役到纳绢代役

人身依附关系松弛

实物为主

货币为主

徭役形式

赋役形式

时期 田赋(地税) 徭役

人头税

汉 三十税一 更卒、正卒、戍卒

口赋、算赋

唐末 地税

户税

明 地税 -

户税

清 地税 -

-

一、 中国赋税制度演进的趋势

思考: 研读材料 ,结合教材 ,分析中国赋税制度演变还体现出哪种趋势?

税种由繁杂变简单

总结: 中国赋税制度演进的趋势 从征税时间看: 不定时到基本定时 从征税种类看:

标志

两税法

化繁为简

一条鞭法

特点:与时俱进、合理、科学 从徭役形式看:

强制徭役到纳绢代役 从征税标准看:

租庸调制

人身依附关系逐渐松弛 人丁为主到财产为主 直至取消人头税 从征税形式看:

两税法

摊丁入亩

实物为主到货币为主

一条鞭法

地方分裂割据,基层治理体系被破坏, 户籍管理较难,缺乏统一统计数据;

社会动荡不安,人民流离失所,缺乏对 流动人口统计;

现有户籍人口的赋役负担较重,进而导 致农民依附豪强地主或流亡。

集权加强

政府为征发赋役,重视户籍管理,重视对 人口的统计与控制

赋税政策的调整,人头税取消,隐户减少

二、影响赋税制度的因素

1、 中国古代: 中央政府与地主豪强

信息1:统计人口数长期低于实际人口数

信息2:统一时期两者数据基本一致

国家统一,社会稳定,流动人口少,中央

从鸦片战争协定关税后 中国就被迫在低关税条件下卷入国际市场。低关税

近代工业重视竞争,进行现代化经营。

1854 冲击小农经济,进一步激化社会矛盾展 出现的第一

个由外籍人士监管洋货、征收洋税的海关,1858年,中国被迫签订《通商章程善 后 ① 政治:破坏了国家主权,民族危机进一步加深 查偷 漏”。其后,各开放口岸先后聘任洋人开设新式海关,洋人从“帮办税务”的

“客卿” ,逐步成为主管海关事条的实际领导者。

② 经济:便利列强向中国倾销商品,严重阻

直接促 碍民族资本主义经济发展 近代工业,还促进了

二、影响赋税制度的因素 2、 中国近代: 帝国主义与中国人民

中国关税主权的丧失体现在哪些方面?有何影响?

协定关税

1951年

《中华人民共和国海关进出口税则》要求关税自

主的主张及其实施条例,统一了全国关税制度。

1985年

颁布了 新中国真正的收回了关税主权华人民

共和国海关进出口税则》,强化了关税制度的法制化建设。

1987年

全国人大常委会通过了《中华人民共和国海关法》,国务院

重新修订发布了关税条例,进一步完善了关税的基本制度

国民革命时期(1924-1927年)

国共合作,明确提出废除不平等

条约、要求关税自主的主张

1927年

年

发表“改定新约”的对外宣言,

关税自主为其两项主要内容之一

1928-1930年

与美国首先签订《中美关税条约》

与日本签订了《中日关税协议》

国民政府在关税自主权上

主 取得了进展,但仍不能完 全自主的指定税率

结合教材,了解民国时期中国收回关税主权的努力和新中国关税制度建设的成就

二、影响赋税制度的因素

2018年,我国先后四次对药品、汽车及其零部件、

日用消费品和部分工业品等自主降低最惠国税率,关税 总水平由9.8%降至7.5%,涉及3000多个税目,平均降幅 达23%,这是我国入世降税承诺完成后,第一次较大幅 度地降低关税总水平,具有重大影响和意义...在全球 经贸环境恶化和经济面临下行压力的情况下,对于稳定 市场和促进进口起到了积极作用。

被迫打开国门 被迫协定关税

主动拥抱世界 主动减让关税

根据本节课所学知识 , 选取一个材料

对黄宗羲定律做出历史解释。

是什么?

为什么?

怎么样?

有何启示?

取之有度、用之有节,不扰民生;

加强税务监管,用法律规范税收。

“积累莫返之害”

所谓黄宗羲定律是由秦晖先生依据黄宗

羲的观点而总结出来的某种历史规律:历史

上的税费改革不止一次但每次税费改革后,

由于当时社会政治环境的局限性,农民负

担在下降一段时间后又涨到一个比改革前

更高的水平。

三、 赋税制度对今天国家治理的启示

第16课

中国赋税制度的演变

【课程标准】了解中国古代赋税制度的演变;

了解关税、 个人所得税制度的产生及其在中国的实行。

概念解读

赋 税

为维护国家机器运转

而强制、无偿地取得

财政收入的手段

徭 役

历代统治者强迫人民 从事的无偿劳役

人头税(丁税、户税)

兵役

力役 杂役

田税(地税)

其他杂税

度

赋

役

制

时期 田赋(地税) 徭役

人头税

秦

极重的口赋

汉 更卒、正卒、戍卒

隋 租 役

调

唐初

调

唐末 - (两税法合并 )

宋 地税

户税

元 北方:租;南方:地税

北方:调;南方:户税

明 地税 -(一条鞭法合并)

户税

清 地税 -

-(摊丁入亩 )

预习:赋税制度基本内容

阅读教材93-95页 ,梳理教材基础知识

——数据来自张敬群《税务研究》

凡百役之费,一钱之敛,先度其数而赋于人,量出以制入。户无主客,以见居

——《旧唐书》

财产税 人头税 土地(亩) 产量 税率 粮价 土地税 稿刍 更赋 算赋

口赋

70 150 1/30 约80 约400 小于50 约3450 至少240

最多60

一、 中国赋税制度的演变

思考: 材: ,读 合1,教 代, 薄中赋国,赋 ?种趋势?

表1 汉代五口之家农户税赋负担简表

为簿两;税人法无:丁 以了贫自富战为 以 居以处人而丁行 ,的在赋所税郡制县 三, 之资 征度 与居

者均使无侥利。居人之税,秋夏两征之,俗有不便者正之。

以人丁为

担沉重

主,负

征税

1980年通过并公布实施了《中华人民共和国个人所得税法》。这是新中

国成立以后制定的第 部个人所得税法 十大报告提出:加大税收、社会在

共同富裕方面,保障、转移支付等的调节力度。完善个人所得税制度,规

范收入分配秩序,规范财富积累机制,保护合法收入调节过高收入,取缔 非法收入。

“滋生人丁,永不加赋” : 以康熙五十年全国的丁

数为常额,此后达到成丁年龄的,不再承担丁税。

废除人丁税

摊丁入亩:又称作摊丁入地、地丁合一,是清朝政

府将历代相沿的丁银并入田赋征收的一种赋税制度。

一、 中国赋税制度演变

以资产征收个人所得税标准更为科学

时期 田赋(地税)

徭役

秦 收泰半之赋

更卒、正卒、戍卒

汉 十五税一到三十税一

更卒、正卒、戍卒

隋 租(粟三石)

役

唐初 租(粟二石)

役、庸

唐末 地税

-

宋 地税

差役

元 北方:租;南方:地税

差役、科差

明 地税

-

清 地税

-

一、 中国赋税制度演变 思考: 中国赋税制度演变还体现出哪种趋势?

强制徭役到纳绢代役

人身依附关系松弛

实物为主

货币为主

徭役形式

赋役形式

时期 田赋(地税) 徭役

人头税

汉 三十税一 更卒、正卒、戍卒

口赋、算赋

唐末 地税

户税

明 地税 -

户税

清 地税 -

-

一、 中国赋税制度演进的趋势

思考: 研读材料 ,结合教材 ,分析中国赋税制度演变还体现出哪种趋势?

税种由繁杂变简单

总结: 中国赋税制度演进的趋势 从征税时间看: 不定时到基本定时 从征税种类看:

标志

两税法

化繁为简

一条鞭法

特点:与时俱进、合理、科学 从徭役形式看:

强制徭役到纳绢代役 从征税标准看:

租庸调制

人身依附关系逐渐松弛 人丁为主到财产为主 直至取消人头税 从征税形式看:

两税法

摊丁入亩

实物为主到货币为主

一条鞭法

地方分裂割据,基层治理体系被破坏, 户籍管理较难,缺乏统一统计数据;

社会动荡不安,人民流离失所,缺乏对 流动人口统计;

现有户籍人口的赋役负担较重,进而导 致农民依附豪强地主或流亡。

集权加强

政府为征发赋役,重视户籍管理,重视对 人口的统计与控制

赋税政策的调整,人头税取消,隐户减少

二、影响赋税制度的因素

1、 中国古代: 中央政府与地主豪强

信息1:统计人口数长期低于实际人口数

信息2:统一时期两者数据基本一致

国家统一,社会稳定,流动人口少,中央

从鸦片战争协定关税后 中国就被迫在低关税条件下卷入国际市场。低关税

近代工业重视竞争,进行现代化经营。

1854 冲击小农经济,进一步激化社会矛盾展 出现的第一

个由外籍人士监管洋货、征收洋税的海关,1858年,中国被迫签订《通商章程善 后 ① 政治:破坏了国家主权,民族危机进一步加深 查偷 漏”。其后,各开放口岸先后聘任洋人开设新式海关,洋人从“帮办税务”的

“客卿” ,逐步成为主管海关事条的实际领导者。

② 经济:便利列强向中国倾销商品,严重阻

直接促 碍民族资本主义经济发展 近代工业,还促进了

二、影响赋税制度的因素 2、 中国近代: 帝国主义与中国人民

中国关税主权的丧失体现在哪些方面?有何影响?

协定关税

1951年

《中华人民共和国海关进出口税则》要求关税自

主的主张及其实施条例,统一了全国关税制度。

1985年

颁布了 新中国真正的收回了关税主权华人民

共和国海关进出口税则》,强化了关税制度的法制化建设。

1987年

全国人大常委会通过了《中华人民共和国海关法》,国务院

重新修订发布了关税条例,进一步完善了关税的基本制度

国民革命时期(1924-1927年)

国共合作,明确提出废除不平等

条约、要求关税自主的主张

1927年

年

发表“改定新约”的对外宣言,

关税自主为其两项主要内容之一

1928-1930年

与美国首先签订《中美关税条约》

与日本签订了《中日关税协议》

国民政府在关税自主权上

主 取得了进展,但仍不能完 全自主的指定税率

结合教材,了解民国时期中国收回关税主权的努力和新中国关税制度建设的成就

二、影响赋税制度的因素

2018年,我国先后四次对药品、汽车及其零部件、

日用消费品和部分工业品等自主降低最惠国税率,关税 总水平由9.8%降至7.5%,涉及3000多个税目,平均降幅 达23%,这是我国入世降税承诺完成后,第一次较大幅 度地降低关税总水平,具有重大影响和意义...在全球 经贸环境恶化和经济面临下行压力的情况下,对于稳定 市场和促进进口起到了积极作用。

被迫打开国门 被迫协定关税

主动拥抱世界 主动减让关税

根据本节课所学知识 , 选取一个材料

对黄宗羲定律做出历史解释。

是什么?

为什么?

怎么样?

有何启示?

取之有度、用之有节,不扰民生;

加强税务监管,用法律规范税收。

“积累莫返之害”

所谓黄宗羲定律是由秦晖先生依据黄宗

羲的观点而总结出来的某种历史规律:历史

上的税费改革不止一次但每次税费改革后,

由于当时社会政治环境的局限性,农民负

担在下降一段时间后又涨到一个比改革前

更高的水平。

三、 赋税制度对今天国家治理的启示

同课章节目录

- 第一单元 政治制度

- 第1课 中国古代政治制度的形成与发展

- 第2课 西方国家古代和近代政治制度的演变

- 第3课 中国近代至当代政治制度的演变

- 第4课 中国历代变法和改革

- 第二单元 官员的选拔与管理

- 第5课 中国古代官员的选拔与管理

- 第6课 西方的文官制度

- 第7课 近代以来中国的官员选拨与管理

- 第三单元 法律与教化

- 第8课 中国古代的法治与教化

- 第9课 近代西方的法律与教化

- 第10课 当代中国的法治与精神文明建设

- 第四单元 民族关系与国家关系

- 第11课 中国古代的民族关系与对外交往

- 第12课 近代西方民族国家与国际法的发展

- 第13课 当代中国的民族政策

- 第14课 当代中国的外交

- 第五单元 货币与赋税制度

- 第15课 货币的使用与世界货币体系的形成

- 第16课 中国赋税制度的演变

- 第六单元 基层治理与社会保障

- 第17课 中国古代的户籍制度与社会治理

- 第18课 世界主要国家的基层治理与社会保障

- 活动课 中国历史上的大一统国家治理