2.7 生活与百分数 课件-人教版数学六年级下册(共24张PPT)

文档属性

| 名称 | 2.7 生活与百分数 课件-人教版数学六年级下册(共24张PPT) |

|

|

| 格式 | pptx | ||

| 文件大小 | 3.9MB | ||

| 资源类型 | 课件 | ||

| 版本资源 | 人教版 | ||

| 科目 | 数学 | ||

| 更新时间 | 2024-02-24 00:00:00 | ||

文档简介

(共24张PPT)

第七课时 生活与百分数

第二单元 百分数

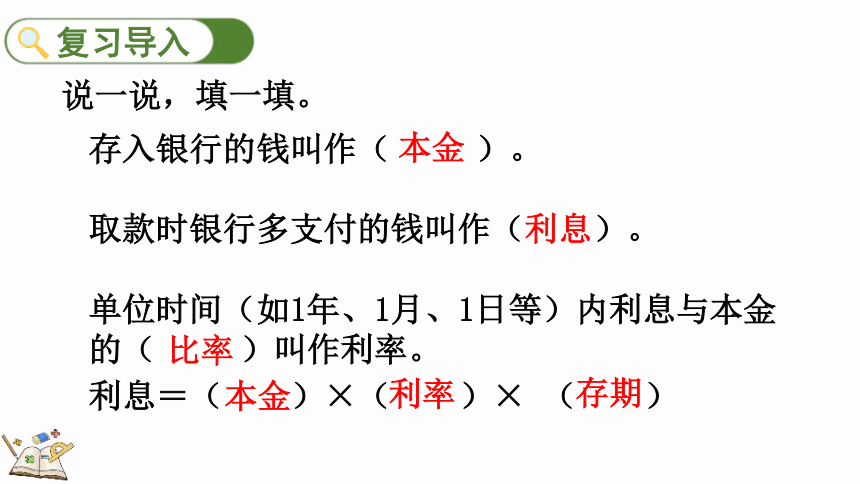

说一说,填一填。

存入银行的钱叫作( )。

取款时银行多支付的钱叫作( )。

单位时间(如1年、1月、1日等)内利息与本金

的( )叫作利率。

利息=( )×( )× ( )

本金

利息

比率

本金

利率

存期

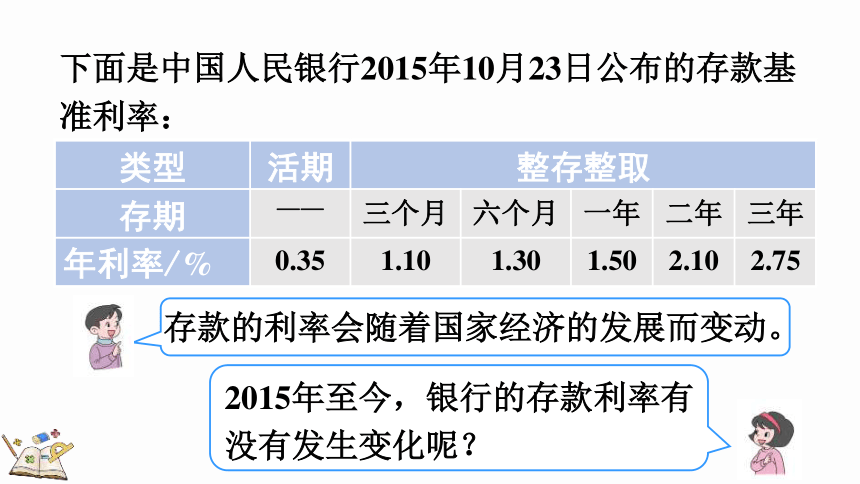

下面是中国人民银行2015年10月23日公布的存款基准利率:

存款的利率会随着国家经济的发展而变动。

类型 活期 整存整取 存期 —— 三个月 六个月 一年 二年 三年

年利率/% 0.35 1.10 1.30 1.50 2.10 2.75

2015年至今,银行的存款利率有没有发生变化呢?

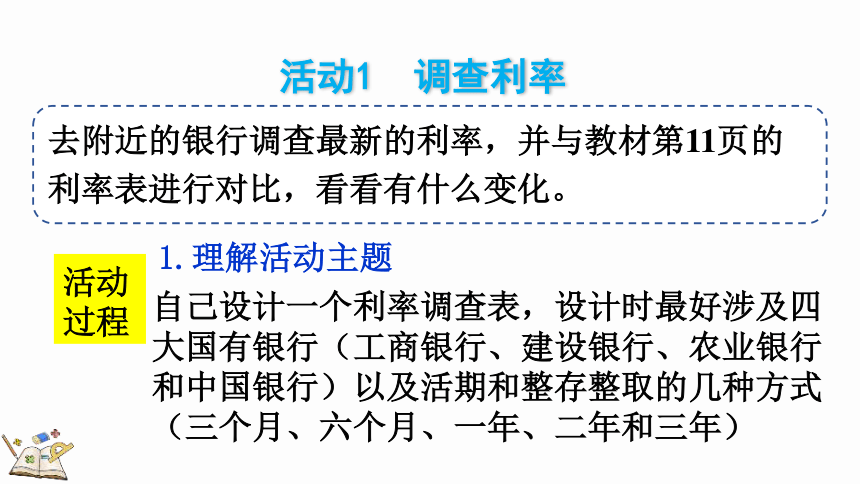

去附近的银行调查最新的利率,并与教材第11页的利率表进行对比,看看有什么变化。

活动1 调查利率

可以怎样调查?

可以去附近的银行实地调查,也可以上网查询。

去附近的银行调查最新的利率,并与教材第11页的利率表进行对比,看看有什么变化。

活动1 调查利率

活动过程

1.理解活动主题

自己设计一个利率调查表,设计时最好涉及四大国有银行(工商银行、建设银行、农业银行和中国银行)以及活期和整存整取的几种方式(三个月、六个月、一年、二年和三年)

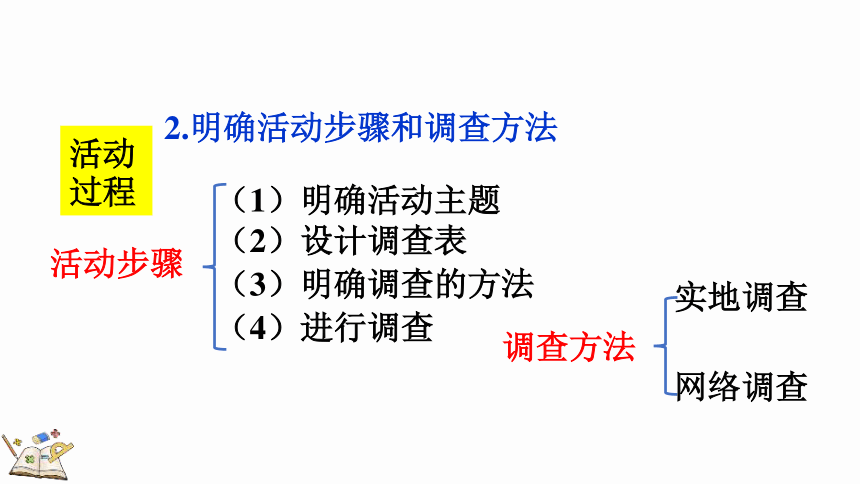

活动过程

2.明确活动步骤和调查方法

活动步骤

(1)明确活动主题

(2)设计调查表

(3)明确调查的方法

(4)进行调查

调查方法

实地调查

网络调查

活动过程

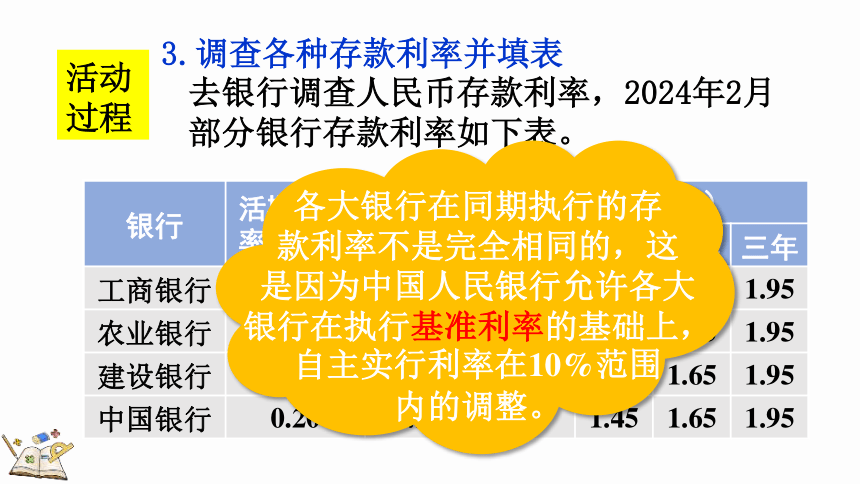

3.调查各种存款利率并填表

去银行调查人民币存款利率,2024年2月部分银行存款利率如下表。

银行 活期年利率(%) 整存整取年利率(%) 三个月 六个月 一年 二年 三年

工商银行 0.20 1.15 1.35 1.45 1.65 1.95

农业银行 0.20 1.15 1.35 1.45 1.65 1.95

建设银行 0.20 1.15 1.35 1.45 1.65 1.95

中国银行 0.20 1.15 1.35 1.45 1.65 1.95

各大银行在同期执行的存

款利率不是完全相同的,这

是因为中国人民银行允许各大

银行在执行基准利率的基础上,自主实行利率在10%范围

内的调整。

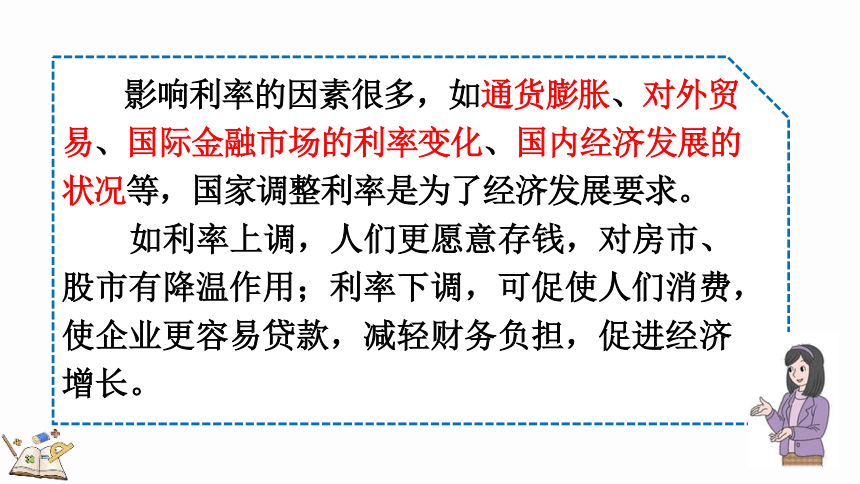

影响利率的因素很多,如通货膨胀、对外贸易、国际金融市场的利率变化、国内经济发展的状况等,国家调整利率是为了经济发展要求。

如利率上调,人们更愿意存钱,对房市、股市有降温作用;利率下调,可促使人们消费,使企业更容易贷款,减轻财务负担,促进经济增长。

李阿姨准备存5万元,六年后使用。银行给李阿姨提供了三种类型的理财方式:普通储蓄存款、购买国债、购买理财产品。国债有一年期、三年期和五年期等,理财产品种类繁多,利率不一。请你先调查一下目前国债的利率和理财产品的预期年收益率,然后帮李阿姨设计一个合理的理财方案,使六年后的收益最大。

活动2 合理理财

活动过程

1.明确活动步骤

(1)收集、调查、了解三种理财方式的利率、存期情况。

(2)按不同的存款方式设计存款方案。

(3)进行比较,得出最佳方案。

活动2 合理理财

普通储蓄存款利率(以2024年2月为例)如下:

活动过程

2.收集信息

活动2 合理理财

整存整取 存期 年利率/% 存本取息 整存领取 零存整取 存期 年利率/%

三个月 1.10 一年 1.10

六个月 1.30 一年 1.50 三年 1.30

二年 2.10 三年 2.75 活期利率 0.35

期限 年利率/%

三年 2.63

五年 2.75

2023年第九、十期储蓄国债(电子式)利率如下:

国债是由国家发行的债券,是中央政府为筹集财政资金而发行的一种政府债券。国债有一年期、三年期和五年期等。目前常见的国债形式有三种:凭证式国债、电子式国债和记账式国债。

期限 预期年收益率/%

一年 4

两年 4.16

某理财产品的预期收益率如下:

理财产品种类繁多,利率不一。一般理财产品规定起售金额(本金),不同的理财产品的预期年收益率不同、期限不同,并且理财产品存在一定的风险。

方案1:一年期存6次

利息:50000 ×(1+1.5%)×(1+1.5%)×(1+1.5%)×(1+1.5%)×(1+1.5%)×(1+1.5%)-50000 ≈ 4672(元)

方案2:二年期存3次

利息:50000×(1+2.1%×2)×(1+2.1%×2)×(1+2.1%×2)-50000 ≈ 6568(元)

按普通储蓄存款设计方案

活动过程

3.设计方案

方案3:三年期存2次

利息:50000 ×(1+2.75%×3)×(1+2.75%×

3)- 50000 ≈ 8590(元)

方案4:先存三年期,再存二年期和一年期

利息:50000 ×(1+2.75%×3)×(1+2.1%×2)×(1+1.5%)- 50000 ≈ 7244(元)

一般情况下,相同时间里一次性存入比分开多次存入所获得的利息多。

方案1:三年期购买2次

利息:50000 ×(1+2.63%×3)×(1+2.63%×3)- 50000 ≈ 8201(元)

方案2:五年期国债和一年期普通储蓄存款

利息:50000 ×(1+2.75%×5)×(1+1.5%)- 50000 ≈ 7728(元)

按购买国债设计方案

方案1:一年期买6次

利息:50000 ×(1+4%)×(1+4%)×(1+4%)×(1+4%)×(1+4%)×(1+4%)-50000 ≈ 13266(元)

方案2:两年期买3次

利息:50000 ×(1+4.16%×2)×(1+4.16%×2)×(1+4.16%×2)-50000 ≈ 13547(元)

按购买理财产品设计方案

李阿姨

一般情况下,普通存款的收益低于购买国债的收益,而购买国债的收益低于购买理财产品的收益,但收益越大风险越大。

方案 存期 利息

普通储蓄存款 三年期存2次 8590元

购买国债 三年期购买2次 8201元

购买理财产品 两年期买3次 13547元

收益最大

理财有风险,投资需谨慎!

根据本节知识点选自课外练习

1

贷款是银行根据国家政策,以一定的利率将资金贷给资金需要者,并约定期限归还的一种经济行为。我们所熟悉的贷款有车贷、房贷等。下面是一辆汽车的售价和贷款利率,请你算一算,如果买一辆汽车贷款4万元,贷款期限为一年,每月大约需要还多少钱?

车价 120000

贷款利率 1年 4.35%

2-5年 4.75%

40000×4.35%=1740(元)

(40000+1740)÷12≈3478(元)

答:每月大约还3478元。

(本金+贷款利息)÷月数=每月还款

明明家准备买一套总价120万元的商品房,首付30%,其余部分向银行贷款,贷款利率为4.9%,贷款期限20年。若每月还款金额一样,那么明明家每月还房贷多少元?

贷款部分是总价的(1-30%)

贷款部分: 120×(1-30%)= 84(万元)

贷款本息: 84×(1+4.9%×20)= 166.32(万元)

每月应还: 166.32÷20÷12=0.693(万元)=6930(元)

答:明明家每月还房贷6930元。

房贷=贷款本金+利息

这节课有什么收获呢?

(一)综合运用所学知识解决理财问题。

(二)学会理财,设计理财方案。

(三)感受理财的重要性,要培养科学、合理的理财观念。

生活与百分数

1.从教材课后习题中选取;

2.从课时练中选取。

千分数 表示一个数是另一个数的千分之几的数。千分数也叫千分率。与百分数一样,千分数也有千分号,千分号写作“‰”。例如:2019年我国全年出生人口1465万人,出生率为10.48‰,死亡人口998万人,死亡率为7.14‰;自然增长率为3.34‰。

千分数

万分数 表示一个数是另一个数的万分之几的数。万分数也叫万分率。与百分数一样,万分数也有万分号,万分号写作“”。例如:将某银行一年期商业贷款基准年利率换算成日利率为 1.2 。

万分数

你知道吗?

生活与百分数

活动一

(1)明确活动主题

(2)设计调查表

(3)明确调查的方法

(4)进行调查

调查方法

实地调查

网络调查

活动二 合理理财

第七课时 生活与百分数

第二单元 百分数

说一说,填一填。

存入银行的钱叫作( )。

取款时银行多支付的钱叫作( )。

单位时间(如1年、1月、1日等)内利息与本金

的( )叫作利率。

利息=( )×( )× ( )

本金

利息

比率

本金

利率

存期

下面是中国人民银行2015年10月23日公布的存款基准利率:

存款的利率会随着国家经济的发展而变动。

类型 活期 整存整取 存期 —— 三个月 六个月 一年 二年 三年

年利率/% 0.35 1.10 1.30 1.50 2.10 2.75

2015年至今,银行的存款利率有没有发生变化呢?

去附近的银行调查最新的利率,并与教材第11页的利率表进行对比,看看有什么变化。

活动1 调查利率

可以怎样调查?

可以去附近的银行实地调查,也可以上网查询。

去附近的银行调查最新的利率,并与教材第11页的利率表进行对比,看看有什么变化。

活动1 调查利率

活动过程

1.理解活动主题

自己设计一个利率调查表,设计时最好涉及四大国有银行(工商银行、建设银行、农业银行和中国银行)以及活期和整存整取的几种方式(三个月、六个月、一年、二年和三年)

活动过程

2.明确活动步骤和调查方法

活动步骤

(1)明确活动主题

(2)设计调查表

(3)明确调查的方法

(4)进行调查

调查方法

实地调查

网络调查

活动过程

3.调查各种存款利率并填表

去银行调查人民币存款利率,2024年2月部分银行存款利率如下表。

银行 活期年利率(%) 整存整取年利率(%) 三个月 六个月 一年 二年 三年

工商银行 0.20 1.15 1.35 1.45 1.65 1.95

农业银行 0.20 1.15 1.35 1.45 1.65 1.95

建设银行 0.20 1.15 1.35 1.45 1.65 1.95

中国银行 0.20 1.15 1.35 1.45 1.65 1.95

各大银行在同期执行的存

款利率不是完全相同的,这

是因为中国人民银行允许各大

银行在执行基准利率的基础上,自主实行利率在10%范围

内的调整。

影响利率的因素很多,如通货膨胀、对外贸易、国际金融市场的利率变化、国内经济发展的状况等,国家调整利率是为了经济发展要求。

如利率上调,人们更愿意存钱,对房市、股市有降温作用;利率下调,可促使人们消费,使企业更容易贷款,减轻财务负担,促进经济增长。

李阿姨准备存5万元,六年后使用。银行给李阿姨提供了三种类型的理财方式:普通储蓄存款、购买国债、购买理财产品。国债有一年期、三年期和五年期等,理财产品种类繁多,利率不一。请你先调查一下目前国债的利率和理财产品的预期年收益率,然后帮李阿姨设计一个合理的理财方案,使六年后的收益最大。

活动2 合理理财

活动过程

1.明确活动步骤

(1)收集、调查、了解三种理财方式的利率、存期情况。

(2)按不同的存款方式设计存款方案。

(3)进行比较,得出最佳方案。

活动2 合理理财

普通储蓄存款利率(以2024年2月为例)如下:

活动过程

2.收集信息

活动2 合理理财

整存整取 存期 年利率/% 存本取息 整存领取 零存整取 存期 年利率/%

三个月 1.10 一年 1.10

六个月 1.30 一年 1.50 三年 1.30

二年 2.10 三年 2.75 活期利率 0.35

期限 年利率/%

三年 2.63

五年 2.75

2023年第九、十期储蓄国债(电子式)利率如下:

国债是由国家发行的债券,是中央政府为筹集财政资金而发行的一种政府债券。国债有一年期、三年期和五年期等。目前常见的国债形式有三种:凭证式国债、电子式国债和记账式国债。

期限 预期年收益率/%

一年 4

两年 4.16

某理财产品的预期收益率如下:

理财产品种类繁多,利率不一。一般理财产品规定起售金额(本金),不同的理财产品的预期年收益率不同、期限不同,并且理财产品存在一定的风险。

方案1:一年期存6次

利息:50000 ×(1+1.5%)×(1+1.5%)×(1+1.5%)×(1+1.5%)×(1+1.5%)×(1+1.5%)-50000 ≈ 4672(元)

方案2:二年期存3次

利息:50000×(1+2.1%×2)×(1+2.1%×2)×(1+2.1%×2)-50000 ≈ 6568(元)

按普通储蓄存款设计方案

活动过程

3.设计方案

方案3:三年期存2次

利息:50000 ×(1+2.75%×3)×(1+2.75%×

3)- 50000 ≈ 8590(元)

方案4:先存三年期,再存二年期和一年期

利息:50000 ×(1+2.75%×3)×(1+2.1%×2)×(1+1.5%)- 50000 ≈ 7244(元)

一般情况下,相同时间里一次性存入比分开多次存入所获得的利息多。

方案1:三年期购买2次

利息:50000 ×(1+2.63%×3)×(1+2.63%×3)- 50000 ≈ 8201(元)

方案2:五年期国债和一年期普通储蓄存款

利息:50000 ×(1+2.75%×5)×(1+1.5%)- 50000 ≈ 7728(元)

按购买国债设计方案

方案1:一年期买6次

利息:50000 ×(1+4%)×(1+4%)×(1+4%)×(1+4%)×(1+4%)×(1+4%)-50000 ≈ 13266(元)

方案2:两年期买3次

利息:50000 ×(1+4.16%×2)×(1+4.16%×2)×(1+4.16%×2)-50000 ≈ 13547(元)

按购买理财产品设计方案

李阿姨

一般情况下,普通存款的收益低于购买国债的收益,而购买国债的收益低于购买理财产品的收益,但收益越大风险越大。

方案 存期 利息

普通储蓄存款 三年期存2次 8590元

购买国债 三年期购买2次 8201元

购买理财产品 两年期买3次 13547元

收益最大

理财有风险,投资需谨慎!

根据本节知识点选自课外练习

1

贷款是银行根据国家政策,以一定的利率将资金贷给资金需要者,并约定期限归还的一种经济行为。我们所熟悉的贷款有车贷、房贷等。下面是一辆汽车的售价和贷款利率,请你算一算,如果买一辆汽车贷款4万元,贷款期限为一年,每月大约需要还多少钱?

车价 120000

贷款利率 1年 4.35%

2-5年 4.75%

40000×4.35%=1740(元)

(40000+1740)÷12≈3478(元)

答:每月大约还3478元。

(本金+贷款利息)÷月数=每月还款

明明家准备买一套总价120万元的商品房,首付30%,其余部分向银行贷款,贷款利率为4.9%,贷款期限20年。若每月还款金额一样,那么明明家每月还房贷多少元?

贷款部分是总价的(1-30%)

贷款部分: 120×(1-30%)= 84(万元)

贷款本息: 84×(1+4.9%×20)= 166.32(万元)

每月应还: 166.32÷20÷12=0.693(万元)=6930(元)

答:明明家每月还房贷6930元。

房贷=贷款本金+利息

这节课有什么收获呢?

(一)综合运用所学知识解决理财问题。

(二)学会理财,设计理财方案。

(三)感受理财的重要性,要培养科学、合理的理财观念。

生活与百分数

1.从教材课后习题中选取;

2.从课时练中选取。

千分数 表示一个数是另一个数的千分之几的数。千分数也叫千分率。与百分数一样,千分数也有千分号,千分号写作“‰”。例如:2019年我国全年出生人口1465万人,出生率为10.48‰,死亡人口998万人,死亡率为7.14‰;自然增长率为3.34‰。

千分数

万分数 表示一个数是另一个数的万分之几的数。万分数也叫万分率。与百分数一样,万分数也有万分号,万分号写作“”。例如:将某银行一年期商业贷款基准年利率换算成日利率为 1.2 。

万分数

你知道吗?

生活与百分数

活动一

(1)明确活动主题

(2)设计调查表

(3)明确调查的方法

(4)进行调查

调查方法

实地调查

网络调查

活动二 合理理财

常见问题

这份课件适用于什么教材版本?

本课件适用于人教版相关教学场景,可在21世纪教育网检索同版本配套资源。

适用学段和科目是什么?

适用学段与科目:小学、0、数学。

文件是什么格式,大小多少?

文件格式为 PPTX,文件大小约 3.9MB。

文档主要包含哪些内容?

(共24张PPT)第七课时 生活与百分数第二单元 百分数说一说,填一填。存入银行的钱叫作( )。取款时银行多支付的钱叫作( )。单位时间(如1年、1月、1日等)内利息与本金的( )叫作利率。利息=( )×(…

如何获取完整文档?

页面提供 9 页预览图片,完整文档可通过21世纪教育网下载页 /t/19196349 获取。