板块二 中国近现代史 阶段总结二 微专题三 中国近现代关税与个人所得税 学案(含答案)2024高考历史二轮复习

文档属性

| 名称 | 板块二 中国近现代史 阶段总结二 微专题三 中国近现代关税与个人所得税 学案(含答案)2024高考历史二轮复习 |

|

|

| 格式 | docx | ||

| 文件大小 | 225.9KB | ||

| 资源类型 | 教案 | ||

| 版本资源 | 统编版 | ||

| 科目 | 历史 | ||

| 更新时间 | 2024-03-01 00:00:00 | ||

图片预览

文档简介

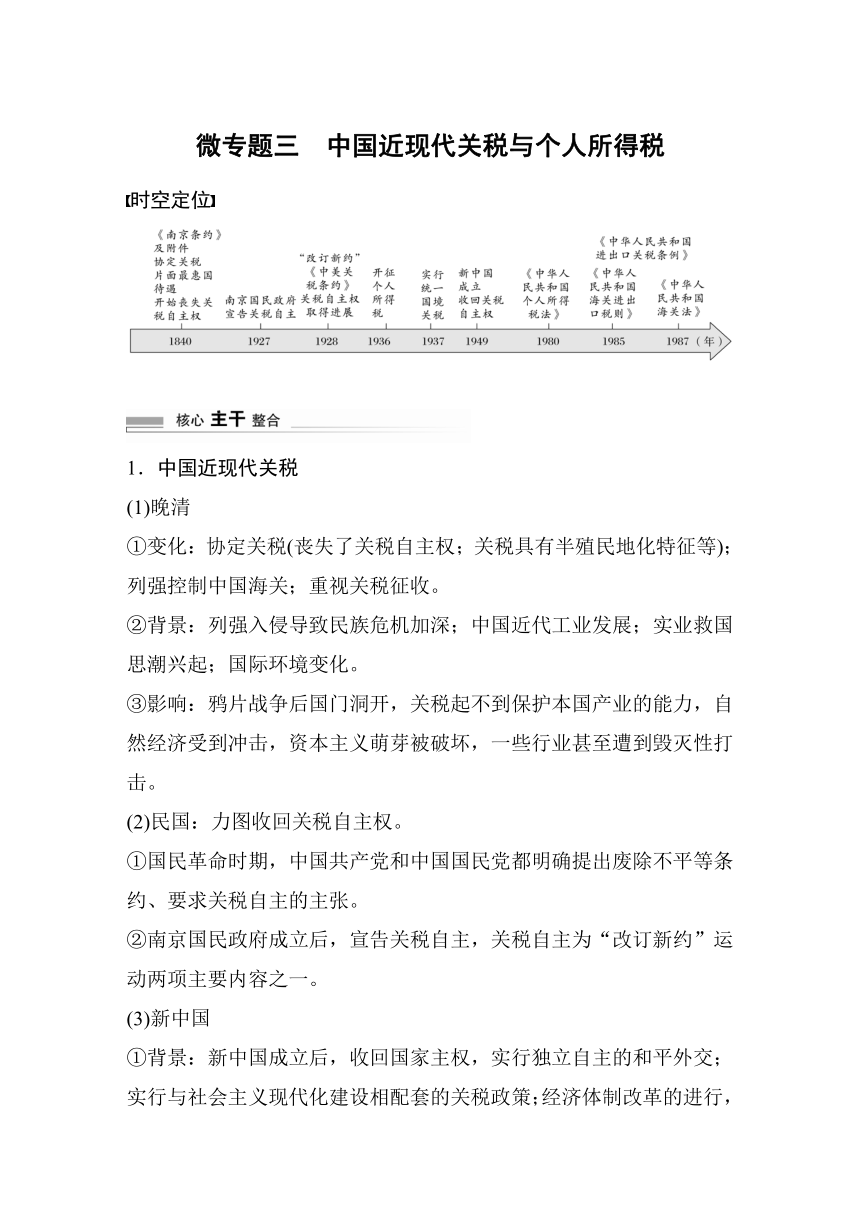

微专题三 中国近现代关税与个人所得税

时空定位

1.中国近现代关税

(1)晚清

①变化:协定关税(丧失了关税自主权;关税具有半殖民地化特征等);列强控制中国海关;重视关税征收。

②背景:列强入侵导致民族危机加深;中国近代工业发展;实业救国思潮兴起;国际环境变化。

③影响:鸦片战争后国门洞开,关税起不到保护本国产业的能力,自然经济受到冲击,资本主义萌芽被破坏,一些行业甚至遭到毁灭性打击。

(2)民国:力图收回关税自主权。

①国民革命时期,中国共产党和中国国民党都明确提出废除不平等条约、要求关税自主的主张。

②南京国民政府成立后,宣告关税自主,关税自主为“改订新约”运动两项主要内容之一。

(3)新中国

①背景:新中国成立后,收回国家主权,实行独立自主的和平外交;实行与社会主义现代化建设相配套的关税政策;经济体制改革的进行,适应对外开放政策的需要。

②过程:制定海关关税法,统一全国关税制度;改革开放后,强化关税法制化建设,进一步完善关税制度。

③意义:维护国家主权和经济利益;保护生产,调节经济;增加财政收入。

2.中国个人所得税

(1)起步:1914年,北洋政府制定所得税条例,其中包括征收个人所得税的内容,但并没有实施。

(2)实施:1936年,国民政府公布了所得税暂行条例,开始征收个人所得税。

(3)退出:新中国成立后,在计划经济体制下,没有征收个人所得税。

(4)重建:1980年通过了《中华人民共和国个人所得税法》,标志着我国个人所得税制度正式确立。后经过数次修订完善。

(5)作用:增加财政收入;调节个人收入;有利于实现社会公平、社会稳定。

1.清代海关税率的变化

原因 清代前期限制中外贸易,鸦片战争后国门被打开

不平等条约规定协定关税,海关主权丧失;列强向中国倾销商品

表现 从不区分进口税率与出口税率,到区分进口税率与出口税率,并且出口税率高于进口税率

晚清海关税率较鸦片战争前降低

2.辩证认识国民政府的“改订新约”运动

(1)积极意义

①南京国民政府以较短的时间,先后与十几个国家签订新约,虽然不能从根本上摆脱帝国主义对中国海关的控制,但减少了它们在中国的特权,在一定程度上争取到了作为主权国家的地位,是中国近代外交史上的进步。

②在一定程度上反映了人民群众的要求和愿望,顺应、升华了民众的反帝情绪,强化了民族意识。

③伴随着“改订新约”运动的开展,关税收入大大增加,成为南京国民政府财政收入的主要来源,关税收入在财政总收入中的比重明显提高。

(2)局限性:“改订新约”运动并没有从根本上取消帝国主义的在华特权,未使中国成为独立自主的主权国家。

3.现代中国关税制度的作用

现代中国关税制度,对调节商品进出口、弥补市场缺陷、完善资源配置、增加财政收入、强化国家的宏观调控能力,都将产生重大的影响。因此,我国现代关税制度作为整体经济制度的一个重要组成部分,将有力维护、改善我国改革开放以来的进出口环境。

1.(2023·衡水二模)乾隆至道光年间,粤海关收取的关税多以银两方式上缴,这些银两被回炉重新熔炼成规格、成色统一的银锭后再上交国库。随着咸丰九年(1859年)10月粤海新关的成立,大部分关税所收银两不再重铸,而是直接以银元的形式支付战争赔款和外债。这一变动导致( )

A.晚清的货币形制实现国际化

B.中国进一步沦为列强经济附庸

C.民众赋税负担因赔款而加重

D.清廷彻底丧失对海关的控制权

2.(2023·淮安模拟)早在1950年,我国开征个人所得税的具体方案就曾有拟定,但直到1980年才有了新中国第一部个人所得税法。对此,有人解释说,当时中国个人收入来源较为单一,个人收入分配中存在着一定的供给制成分。据此,中国长期未能开征个人所得税的主要原因是( )

A.经济发展水平的低下

B.居民贫富差距并不明显

C.计划经济体制的影响

D.家庭经济收入来源有限

微专题三 中国近现代关税与个人所得税

精准对点训练

1.B [据材料可知,鸦片战争前,海关税收最终上交国库,但咸丰九年成立新海关后,大部分关税以银元的形式支付战争赔款和外债,体现了列强对中国经济的控制加强,反映了中国进一步沦为列强经济附庸,B项正确;材料中以银元形式支付战争赔款和外债的是关税所收的银两,并没有涉及货币形制的变化,排除A项;材料反映的是关税收入,不涉及民众的赋税,排除C项;材料体现了中国海关的半殖民地化,列强没有完全控制中国海关,排除D项。]

2.C [根据材料中“个人收入来源较为单一”“分配中存在着一定的供给制成分”等信息并结合所学知识可知,材料中状况的出现正是因为当时中国实行高度集中的计划经济体制,C项正确。]

时空定位

1.中国近现代关税

(1)晚清

①变化:协定关税(丧失了关税自主权;关税具有半殖民地化特征等);列强控制中国海关;重视关税征收。

②背景:列强入侵导致民族危机加深;中国近代工业发展;实业救国思潮兴起;国际环境变化。

③影响:鸦片战争后国门洞开,关税起不到保护本国产业的能力,自然经济受到冲击,资本主义萌芽被破坏,一些行业甚至遭到毁灭性打击。

(2)民国:力图收回关税自主权。

①国民革命时期,中国共产党和中国国民党都明确提出废除不平等条约、要求关税自主的主张。

②南京国民政府成立后,宣告关税自主,关税自主为“改订新约”运动两项主要内容之一。

(3)新中国

①背景:新中国成立后,收回国家主权,实行独立自主的和平外交;实行与社会主义现代化建设相配套的关税政策;经济体制改革的进行,适应对外开放政策的需要。

②过程:制定海关关税法,统一全国关税制度;改革开放后,强化关税法制化建设,进一步完善关税制度。

③意义:维护国家主权和经济利益;保护生产,调节经济;增加财政收入。

2.中国个人所得税

(1)起步:1914年,北洋政府制定所得税条例,其中包括征收个人所得税的内容,但并没有实施。

(2)实施:1936年,国民政府公布了所得税暂行条例,开始征收个人所得税。

(3)退出:新中国成立后,在计划经济体制下,没有征收个人所得税。

(4)重建:1980年通过了《中华人民共和国个人所得税法》,标志着我国个人所得税制度正式确立。后经过数次修订完善。

(5)作用:增加财政收入;调节个人收入;有利于实现社会公平、社会稳定。

1.清代海关税率的变化

原因 清代前期限制中外贸易,鸦片战争后国门被打开

不平等条约规定协定关税,海关主权丧失;列强向中国倾销商品

表现 从不区分进口税率与出口税率,到区分进口税率与出口税率,并且出口税率高于进口税率

晚清海关税率较鸦片战争前降低

2.辩证认识国民政府的“改订新约”运动

(1)积极意义

①南京国民政府以较短的时间,先后与十几个国家签订新约,虽然不能从根本上摆脱帝国主义对中国海关的控制,但减少了它们在中国的特权,在一定程度上争取到了作为主权国家的地位,是中国近代外交史上的进步。

②在一定程度上反映了人民群众的要求和愿望,顺应、升华了民众的反帝情绪,强化了民族意识。

③伴随着“改订新约”运动的开展,关税收入大大增加,成为南京国民政府财政收入的主要来源,关税收入在财政总收入中的比重明显提高。

(2)局限性:“改订新约”运动并没有从根本上取消帝国主义的在华特权,未使中国成为独立自主的主权国家。

3.现代中国关税制度的作用

现代中国关税制度,对调节商品进出口、弥补市场缺陷、完善资源配置、增加财政收入、强化国家的宏观调控能力,都将产生重大的影响。因此,我国现代关税制度作为整体经济制度的一个重要组成部分,将有力维护、改善我国改革开放以来的进出口环境。

1.(2023·衡水二模)乾隆至道光年间,粤海关收取的关税多以银两方式上缴,这些银两被回炉重新熔炼成规格、成色统一的银锭后再上交国库。随着咸丰九年(1859年)10月粤海新关的成立,大部分关税所收银两不再重铸,而是直接以银元的形式支付战争赔款和外债。这一变动导致( )

A.晚清的货币形制实现国际化

B.中国进一步沦为列强经济附庸

C.民众赋税负担因赔款而加重

D.清廷彻底丧失对海关的控制权

2.(2023·淮安模拟)早在1950年,我国开征个人所得税的具体方案就曾有拟定,但直到1980年才有了新中国第一部个人所得税法。对此,有人解释说,当时中国个人收入来源较为单一,个人收入分配中存在着一定的供给制成分。据此,中国长期未能开征个人所得税的主要原因是( )

A.经济发展水平的低下

B.居民贫富差距并不明显

C.计划经济体制的影响

D.家庭经济收入来源有限

微专题三 中国近现代关税与个人所得税

精准对点训练

1.B [据材料可知,鸦片战争前,海关税收最终上交国库,但咸丰九年成立新海关后,大部分关税以银元的形式支付战争赔款和外债,体现了列强对中国经济的控制加强,反映了中国进一步沦为列强经济附庸,B项正确;材料中以银元形式支付战争赔款和外债的是关税所收的银两,并没有涉及货币形制的变化,排除A项;材料反映的是关税收入,不涉及民众的赋税,排除C项;材料体现了中国海关的半殖民地化,列强没有完全控制中国海关,排除D项。]

2.C [根据材料中“个人收入来源较为单一”“分配中存在着一定的供给制成分”等信息并结合所学知识可知,材料中状况的出现正是因为当时中国实行高度集中的计划经济体制,C项正确。]

同课章节目录