六年级下册数学人教版百分数(二)——生活与百分数课件(共25张PPT)

文档属性

| 名称 | 六年级下册数学人教版百分数(二)——生活与百分数课件(共25张PPT) |

|

|

| 格式 | pptx | ||

| 文件大小 | 497.8KB | ||

| 资源类型 | 教案 | ||

| 版本资源 | 人教版 | ||

| 科目 | 数学 | ||

| 更新时间 | 2024-03-17 00:00:00 | ||

图片预览

文档简介

(共25张PPT)

生活与百分数

人教版数学六年级下册第二单元

利率

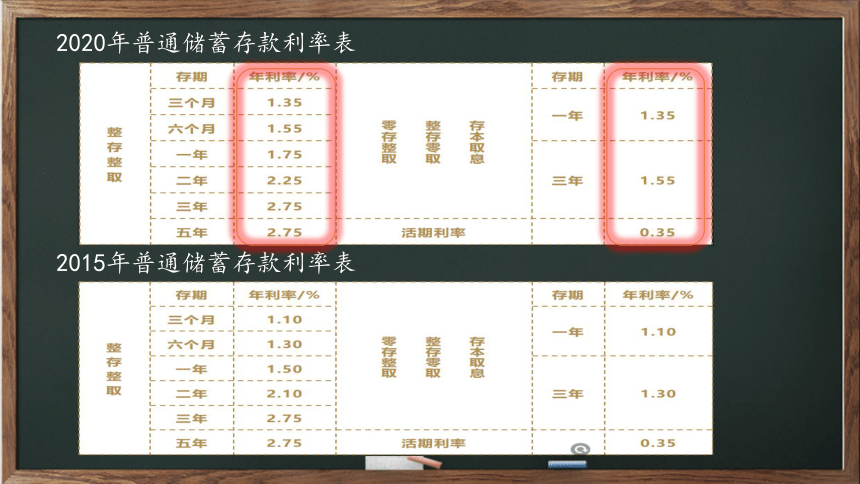

2020年普通储蓄存款利率表

2015年普通储蓄存款利率表

3:国家调整利率的目的是实现充分就业、保证物价平稳、促进经济增长、保持国家收支平衡。

国家为什么要调整利率?

1:不同银行或不同时期存款利率不同;

2:社会主义国家调控利率,不仅为了保持经济的稳定协调发展,还是为了调整好各种利益关系;

常见的理财方式:

普通储蓄存款

国债

理财产品

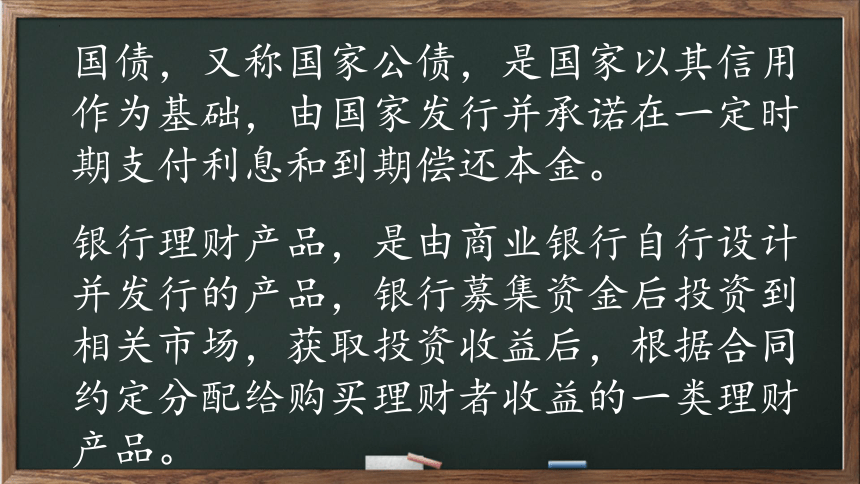

国债,又称国家公债,是国家以其信用作为基础,由国家发行并承诺在一定时期支付利息和到期偿还本金。

银行理财产品,是由商业银行自行设计并发行的产品,银行募集资金后投资到相关市场,获取投资收益后,根据合同约定分配给购买理财者收益的一类理财产品。

整 存 整 取 存期 年利率/% 存本取息 整存零取 零存整取 存期 年利率/%

三个月 1.35 一年 1.35

六个月 1.55

一年 1.75 三年 1.55

二年 2.25

三年 2.75

五年 2.75 活期利率 0.35

整 存 整 取 存期 年利率/%

一年 2.47

三年 4.00

五年 4.27

整 存 整 取 存期 年利率/% 起购金额

365天(1年) 3.65 1万起购

365天(1年) 3.75 5万起购

732天(2年) 4.30 1元起购

1096天(3年) 4.60 1元起购

普通储蓄存款

理财产品

国债

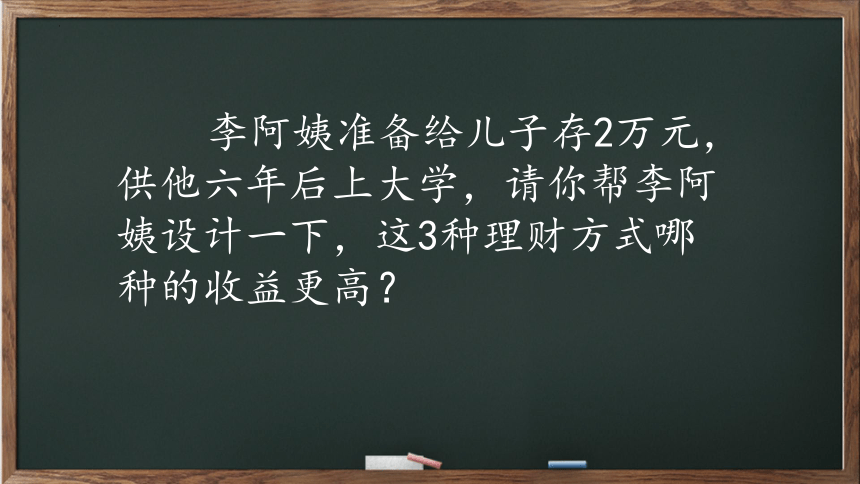

李阿姨准备给儿子存2万元,供他六年后上大学,请你帮李阿姨设计一下,这3种理财方式哪种的收益更高?

利息=本金×利率×存期

整 存 整 取 存期 年利率/% 存本取息 整存零取 零存整取 存期 年利率/%

三个月 1.35 一年 1.35

六个月 1.55

一年 1.75 三年 1.55

二年 2.25

三年 2.75

五年 2.75 活期利率 0.35

整 存 整 取 存期 年利率/%

一年 2.47

三年 4.00

五年 4.27

整 存 整 取 存期 年利率/% 起购金额

365天(1年) 3.65 1万起购

365天(1年) 3.75 5万起购

732天(2年) 4.30 1元起购

1096天(3年) 4.60 1元起购

普通储蓄存款

国债

理财产品

每次存款时间相同 每次存款时间 存款次数

1年

6次

2年

3次

3年

2次

每次存款时间不同 存期安排 存款次数

1年+2年+3年

3次

1年+3年+2年

2年+1年+3年

2年+3年+1年

3年+1年+2年

3年+2年+1年

理财产品

A:一年期 存6次

第一年利息:20000×3.65%×1=730(元)

第二年利息:(20000+730)×3.65%×1≈756.65(元)

第三年利息:(20730+756.65)×3.65%×1≈784.26(元)

第四年利息:(21486.65+784.26)×3.65%×1≈812.89(元)

第五年利息:(22270.91+812.89)×3.65%×1≈842.56(元)

第六年利息:(23083.8+842.56)×3.65%×1≈873.31(元)

收益:23083.8+842.56+873.31-20000=4799.67(元) 或:730+756.65+784.26+812.89+842.56+873.31=4799.67(元)

整 存 整 取 存期 年利率/% 起购金额

365天(1年) 3.65 1万起购

365天(1年) 3.75 5万起购

732天(2年) 4.30 1元起购

1096天(3年) 4.60 1元起购

理财产品

B:二年期 存3次

第二年利息:20000×4.30%×2=1720(元)

第四年利息:(20000+1720)×4.30%×2=1867.92(元)

第六年利息:(21720+1867.92)×4.30%×2≈2028.56(元)

收益:21720+1867.92+2028.56-20000=5616.48(元)

或:1720+1867.92+2028.56=5616.48(元)

C:三年期 存2次

第三年利息:20000×4.60%×3=2760(元)

第六年利息:(20000+2760)×4.60%×3=3140.88(元)

收益:20000+2760+3140.88-20000=5900.88(元)

或:2760+3140.88=5900.88(元)

D:1年+2年+3年 存3次

第一年利息:20000×3.65%×1=730(元)

第三年利息:(20000+730)×4.30%×2=1782.78(元)

第六年利息:(20730+1782.78)×4.60%×3≈3106.76(元)

收益:20730+1782.78+3106.76-20000=5619.54(元)

或:730+1782.78+3106.76=5619.54(元)

E: 1年+3年+2年 存3次

第一年利息:20000×3.65%×1=730(元)

第四年利息:(20000+730)×4.60%×3=2860.74(元)

第六年利息:(20730+2860.74)×4.30%×2≈2028.80(元)

收益:20730+2860.74+2028.80-20000=5619.54(元)

或:730+2860.74+2028.80=5619.54(元)

F:2年+1年+3年 存3次

第二年利息:20000×4.30%×2=1720(元)

第三年利息:(20000+1720)×3.65%×1=792.78(元)

第六年利息:(21720+792.78)×4.60%×3≈3106.76(元)

收益:21720+792.78+3106.76-20000=5619.54(元)

或:1720+792.78+3106.76=5619.54(元)

G:2年+3年+1年 存3次

第二年利息:20000×4.30%×2=1720(元)

第五年利息:(20000+1720)×4.60%×3=2997.36(元)

第六年利息:(21720+2997.36)×3.65%×1≈902.18(元)

收益:21720+2997.36+902.18-20000=5619.54(元)

或:1720+2997.36+902.18=5619.54(元)

H:3年+1年+2年 存3次

第三年利息:20000×4.60%×3=2760(元)

第四年利息:(20000+2760)×3.65%×1=830.74(元)

第六年利息:(22760+830.74)×4.30%×2≈2028.80(元)

收益:22760+830.74+2028.80-20000=5619.54(元)

或:2760+830.74+2028.80=5619.54(元)

I:3年+2年+1年 存3次

第三年利息:20000×4.60%×3=2760(元)

第五年利息:(20000+2760)×4.30%×2=1957.36(元)

第六年利息:(22760+1957.36)×3.65%×1≈902.18(元)

收益:22760+1957.36+902.18-20000=5619.54(元)

或:2760+1957.36+902.18=5619.54(元)

一年期 存6次 收益:4799.67(元)

二年期 存3次 收益:5616.48(元)

三年期 存2次 收益:5900.88(元)

1年+2年+3年 存3次 收益:5619.54(元)

1年+3年+2年 存3次 收益:5619.54(元)

2年+1年+3年 存3次 收益:5619.54(元)

2年+3年+1年 存3次 收益:5619.54(元)

3年+1年+2年 存3次 收益:5619.54(元)

3年+2年+1年 存3次 收益:5619.54(元)

千分数表示一个数是另一个数的千分之几的数,叫做千分数。千分数也叫千分率。与百分数一样,千分数也有千分号,千分号写作“‰”。例如:某市2012年人口总数是3500000人,这一年出生婴儿28000人,该市的人口出生率是8‰。2011年我国全年出生人口1604万人,出生率为11.93‰,死亡人口960万人,死亡率为7.14‰;自然增长率为4.79‰。

万分数表示一个数是另一个数的万分之几的数,叫做万分数。万分数也叫万分率。与百分数一样,万分数也有万分号,万分号写作“ ”。例如:一本书有10万字,差错率不能超过1 ,即该书的差错数不能超过10个。

国债获得最大收益的存款方式:

普通储蓄存款获得最大收益的存款方式:

生活与百分数

人教版数学六年级下册第二单元

利率

2020年普通储蓄存款利率表

2015年普通储蓄存款利率表

3:国家调整利率的目的是实现充分就业、保证物价平稳、促进经济增长、保持国家收支平衡。

国家为什么要调整利率?

1:不同银行或不同时期存款利率不同;

2:社会主义国家调控利率,不仅为了保持经济的稳定协调发展,还是为了调整好各种利益关系;

常见的理财方式:

普通储蓄存款

国债

理财产品

国债,又称国家公债,是国家以其信用作为基础,由国家发行并承诺在一定时期支付利息和到期偿还本金。

银行理财产品,是由商业银行自行设计并发行的产品,银行募集资金后投资到相关市场,获取投资收益后,根据合同约定分配给购买理财者收益的一类理财产品。

整 存 整 取 存期 年利率/% 存本取息 整存零取 零存整取 存期 年利率/%

三个月 1.35 一年 1.35

六个月 1.55

一年 1.75 三年 1.55

二年 2.25

三年 2.75

五年 2.75 活期利率 0.35

整 存 整 取 存期 年利率/%

一年 2.47

三年 4.00

五年 4.27

整 存 整 取 存期 年利率/% 起购金额

365天(1年) 3.65 1万起购

365天(1年) 3.75 5万起购

732天(2年) 4.30 1元起购

1096天(3年) 4.60 1元起购

普通储蓄存款

理财产品

国债

李阿姨准备给儿子存2万元,供他六年后上大学,请你帮李阿姨设计一下,这3种理财方式哪种的收益更高?

利息=本金×利率×存期

整 存 整 取 存期 年利率/% 存本取息 整存零取 零存整取 存期 年利率/%

三个月 1.35 一年 1.35

六个月 1.55

一年 1.75 三年 1.55

二年 2.25

三年 2.75

五年 2.75 活期利率 0.35

整 存 整 取 存期 年利率/%

一年 2.47

三年 4.00

五年 4.27

整 存 整 取 存期 年利率/% 起购金额

365天(1年) 3.65 1万起购

365天(1年) 3.75 5万起购

732天(2年) 4.30 1元起购

1096天(3年) 4.60 1元起购

普通储蓄存款

国债

理财产品

每次存款时间相同 每次存款时间 存款次数

1年

6次

2年

3次

3年

2次

每次存款时间不同 存期安排 存款次数

1年+2年+3年

3次

1年+3年+2年

2年+1年+3年

2年+3年+1年

3年+1年+2年

3年+2年+1年

理财产品

A:一年期 存6次

第一年利息:20000×3.65%×1=730(元)

第二年利息:(20000+730)×3.65%×1≈756.65(元)

第三年利息:(20730+756.65)×3.65%×1≈784.26(元)

第四年利息:(21486.65+784.26)×3.65%×1≈812.89(元)

第五年利息:(22270.91+812.89)×3.65%×1≈842.56(元)

第六年利息:(23083.8+842.56)×3.65%×1≈873.31(元)

收益:23083.8+842.56+873.31-20000=4799.67(元) 或:730+756.65+784.26+812.89+842.56+873.31=4799.67(元)

整 存 整 取 存期 年利率/% 起购金额

365天(1年) 3.65 1万起购

365天(1年) 3.75 5万起购

732天(2年) 4.30 1元起购

1096天(3年) 4.60 1元起购

理财产品

B:二年期 存3次

第二年利息:20000×4.30%×2=1720(元)

第四年利息:(20000+1720)×4.30%×2=1867.92(元)

第六年利息:(21720+1867.92)×4.30%×2≈2028.56(元)

收益:21720+1867.92+2028.56-20000=5616.48(元)

或:1720+1867.92+2028.56=5616.48(元)

C:三年期 存2次

第三年利息:20000×4.60%×3=2760(元)

第六年利息:(20000+2760)×4.60%×3=3140.88(元)

收益:20000+2760+3140.88-20000=5900.88(元)

或:2760+3140.88=5900.88(元)

D:1年+2年+3年 存3次

第一年利息:20000×3.65%×1=730(元)

第三年利息:(20000+730)×4.30%×2=1782.78(元)

第六年利息:(20730+1782.78)×4.60%×3≈3106.76(元)

收益:20730+1782.78+3106.76-20000=5619.54(元)

或:730+1782.78+3106.76=5619.54(元)

E: 1年+3年+2年 存3次

第一年利息:20000×3.65%×1=730(元)

第四年利息:(20000+730)×4.60%×3=2860.74(元)

第六年利息:(20730+2860.74)×4.30%×2≈2028.80(元)

收益:20730+2860.74+2028.80-20000=5619.54(元)

或:730+2860.74+2028.80=5619.54(元)

F:2年+1年+3年 存3次

第二年利息:20000×4.30%×2=1720(元)

第三年利息:(20000+1720)×3.65%×1=792.78(元)

第六年利息:(21720+792.78)×4.60%×3≈3106.76(元)

收益:21720+792.78+3106.76-20000=5619.54(元)

或:1720+792.78+3106.76=5619.54(元)

G:2年+3年+1年 存3次

第二年利息:20000×4.30%×2=1720(元)

第五年利息:(20000+1720)×4.60%×3=2997.36(元)

第六年利息:(21720+2997.36)×3.65%×1≈902.18(元)

收益:21720+2997.36+902.18-20000=5619.54(元)

或:1720+2997.36+902.18=5619.54(元)

H:3年+1年+2年 存3次

第三年利息:20000×4.60%×3=2760(元)

第四年利息:(20000+2760)×3.65%×1=830.74(元)

第六年利息:(22760+830.74)×4.30%×2≈2028.80(元)

收益:22760+830.74+2028.80-20000=5619.54(元)

或:2760+830.74+2028.80=5619.54(元)

I:3年+2年+1年 存3次

第三年利息:20000×4.60%×3=2760(元)

第五年利息:(20000+2760)×4.30%×2=1957.36(元)

第六年利息:(22760+1957.36)×3.65%×1≈902.18(元)

收益:22760+1957.36+902.18-20000=5619.54(元)

或:2760+1957.36+902.18=5619.54(元)

一年期 存6次 收益:4799.67(元)

二年期 存3次 收益:5616.48(元)

三年期 存2次 收益:5900.88(元)

1年+2年+3年 存3次 收益:5619.54(元)

1年+3年+2年 存3次 收益:5619.54(元)

2年+1年+3年 存3次 收益:5619.54(元)

2年+3年+1年 存3次 收益:5619.54(元)

3年+1年+2年 存3次 收益:5619.54(元)

3年+2年+1年 存3次 收益:5619.54(元)

千分数表示一个数是另一个数的千分之几的数,叫做千分数。千分数也叫千分率。与百分数一样,千分数也有千分号,千分号写作“‰”。例如:某市2012年人口总数是3500000人,这一年出生婴儿28000人,该市的人口出生率是8‰。2011年我国全年出生人口1604万人,出生率为11.93‰,死亡人口960万人,死亡率为7.14‰;自然增长率为4.79‰。

万分数表示一个数是另一个数的万分之几的数,叫做万分数。万分数也叫万分率。与百分数一样,万分数也有万分号,万分号写作“ ”。例如:一本书有10万字,差错率不能超过1 ,即该书的差错数不能超过10个。

国债获得最大收益的存款方式:

普通储蓄存款获得最大收益的存款方式: