高中历史选择性必修1:第16课 中国赋税制度的演变-教学课件(共21张PPT)

文档属性

| 名称 | 高中历史选择性必修1:第16课 中国赋税制度的演变-教学课件(共21张PPT) |

|

|

| 格式 | pptx | ||

| 文件大小 | 7.1MB | ||

| 资源类型 | 教案 | ||

| 版本资源 | 统编版 | ||

| 科目 | 历史 | ||

| 更新时间 | 2024-04-13 00:00:00 | ||

图片预览

文档简介

(共21张PPT)

中国赋税制度的演变

年 级:高二 学 科:历史(统编版)

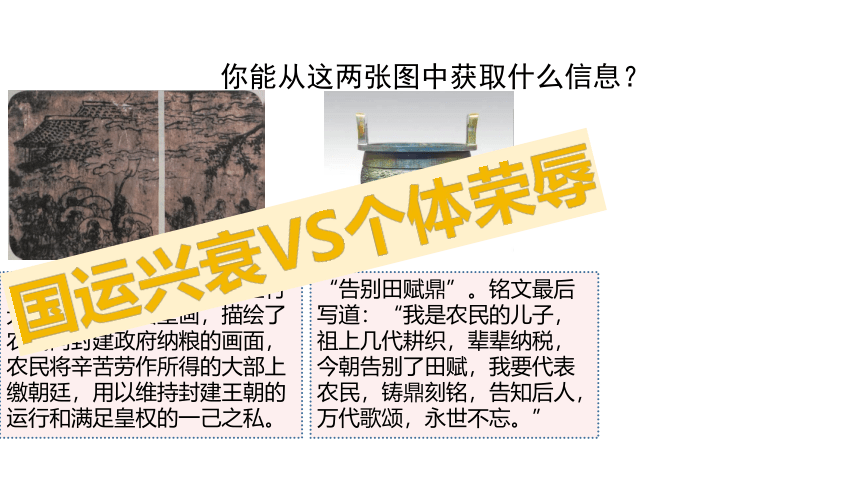

你能从这两张图中获取什么信息?

出土于河南省尉氏县后大庄村元墓的纳粮彩绘壁画,描绘了农民向封建政府纳粮的画面,农民将辛苦劳作所得的大部上缴朝廷,用以维持封建王朝的运行和满足皇权的一己之私。

“告别田赋鼎”。铭文最后写道:“我是农民的儿子,祖上几代耕织,辈辈纳税,今朝告别了田赋,我要代表农民,铸鼎刻铭,告知后人,万代歌颂,永世不忘。”

国运兴衰VS个体荣辱

“大国·小民”的经济博弈之路——

中国赋税制度的演变

学习目标:

一、学生梳理中国古代赋税制度的演变过程,总结中国赋役制度演进的趋势,理解随皇权制度之下,赋税制度必然相应地一次又一次从轻徭薄赋、与民休息,转向诛求无度,直到最后因“民力殚残”而重蹈王朝崩解的覆辙。

二、通过古今对比,学生在分析史料的基础上了解民国和新中国与帝国主义作斗争收回关税主权,涵养国家权利意识。

三、通过探索现代中国的个人所得税和经济体制改革,学生对中国共产党取消农业税形成高度的政治认同,真正理解“国不以利为利,以义为利也”的国与民之关系。

探究主题:

主题一、竭小民,奉国政

——古代中国赋役制度的演变

主题二、倚小民,救国危

——近代中国收回关税自主权的努力

主题三、善小民,促国强

——现代中国的个人所得税和经济体制改革

主题一、竭小民,奉国政

——古代中国赋役制度的演变

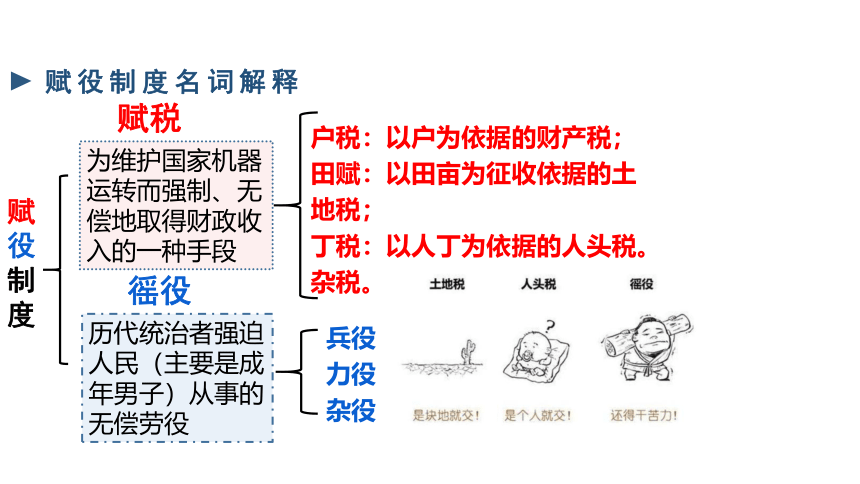

赋役制度名词解释

赋

役

制

度

赋税

徭役

为维护国家机器运转而强制、无偿地取得财政收入的一种手段

户税:以户为依据的财产税;

田赋:以田亩为征收依据的土地税;

丁税:以人丁为依据的人头税。

杂税。

历代统治者强迫人民(主要是成年男子)从事的无偿劳役

兵役

力役

杂役

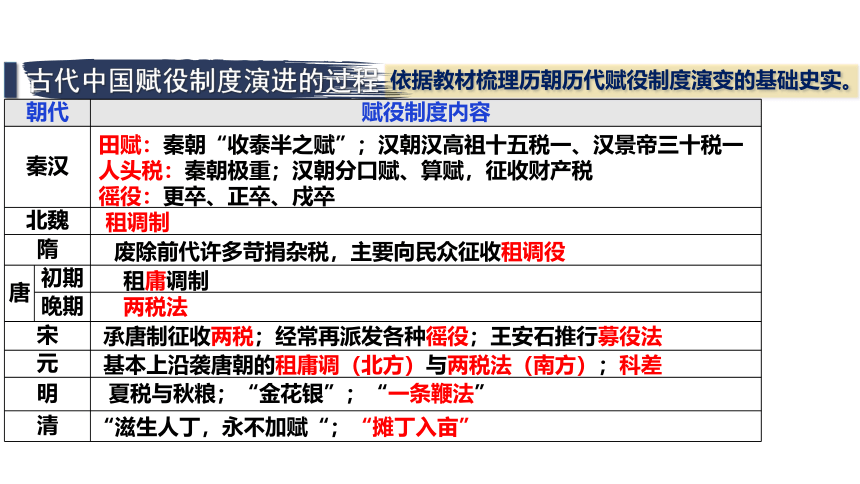

古代中国赋役制度演进的过程

朝代 赋役制度内容

秦汉

北魏

隋

唐 初期

晚期

宋

元

明

清

租调制

废除前代许多苛捐杂税,主要向民众征收租调役

租庸调制

两税法

田赋:秦朝“收泰半之赋”;汉朝汉高祖十五税一、汉景帝三十税一

人头税:秦朝极重;汉朝分口赋、算赋,征收财产税

徭役:更卒、正卒、戍卒

承唐制征收两税;经常再派发各种徭役;王安石推行募役法

基本上沿袭唐朝的租庸调(北方)与两税法(南方);科差

夏税与秋粮;“金花银”;“一条鞭法”

“滋生人丁,永不加赋“;“摊丁入亩”

依据教材梳理历朝历代赋役制度演变的基础史实。

重点探究(一) 唐朝赋役制度的迭变

古代中国赋役制度演进的趋势

材料一 每丁岁入租粟二石。调则随乡土所产,绫绢絁各二丈,布加五分之一。输绫绢絁者,兼调绵三两;输布者,麻三斤。凡丁,岁役二旬。若不役,则收其庸,每日三尺。 ——《旧唐书.食货志上》

材料二 (政府)先计州县每岁所应费用及上供之数而赋于人,量出以制入。户无主客,以现居为簿,人无丁中,以贫富为差。为行商者,在所州县税三十之一,使之与居者均,无侥利。居人之税,秋、夏两征之。其租庸调、杂徭皆省。——《资治通鉴》

阅读材料,结合教材,说明唐朝的赋役制度经历了什么样的迭变?为何会发生这样的变化?两种赋税制度征税的标准和方式分别是什么?这种制度的迭变暗含中国古代赋役制度发展的什么趋势?

租庸调

两税法

内容 发展趋势

征收依据

征收对象

徭役形式

征收时间

人丁为主 资产为主

(两税法为标志)

以农为主 农商并重

(两税法为标志)

农民由必须服徭役发展为纳绢代役

不定时 定时

(两税法为标志)

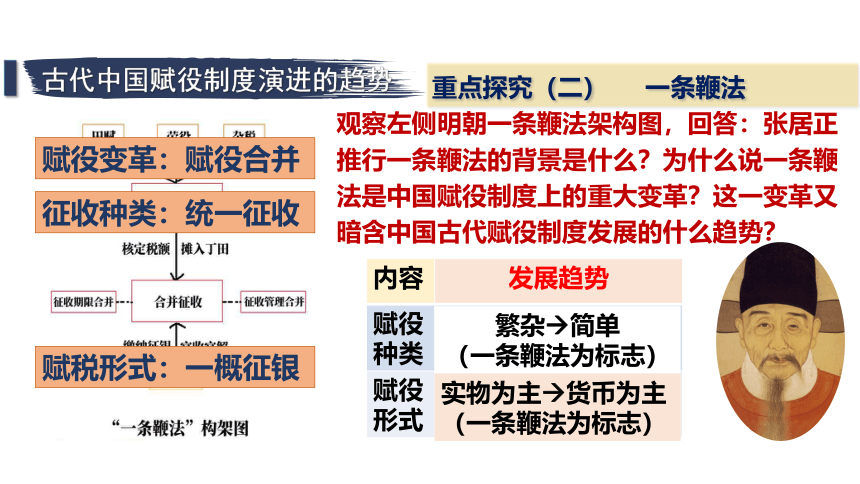

重点探究(二) 一条鞭法

古代中国赋役制度演进的趋势

观察左侧明朝一条鞭法架构图,回答:张居正推行一条鞭法的背景是什么?为什么说一条鞭法是中国赋役制度上的重大变革?这一变革又暗含中国古代赋役制度发展的什么趋势?

赋役变革:赋役合并

征收种类:统一征收

赋税形式:一概征银

内容 发展趋势

赋役 种类

赋役 形式

繁杂 简单

(一条鞭法为标志)

实物为主 货币为主

(一条鞭法为标志)

重点探究(三) 人头税的彻底废除

古代中国赋役制度演进的趋势

“滋生人丁,永不加赋”:以康熙五十年全国的丁数为常额,此后达到成丁年龄的,不再承担丁税。

摊丁入亩:是清朝政府将历代相沿的丁银并入田赋征收的一种赋税制度。

如果说此前的赋税制度已出现了人身依附关系减弱的趋势,那么中国古代税收制度中完全取消人头税是什么时候?人头税的彻底废除在中国历史上有什么意义?

意义:摊丁入亩彻底废除了中国历史上长期存在的人头税,表明封建国家对人民的人身控制松弛,减轻了无地或少地农民的负担,有利于政府的征收。

目的:随商品经济发展而作出的改革

唐中期,土地兼并导致均田制遭到破坏。 780年,唐朝政府废除租庸调,改行两税法 。

目的:农民反抗斗争,缓解统治危机

明朝后期,随着商品经济的发展与白银流通量的增加,张居正在全国推行一条鞭法。

秦亡后,汉初统治者采取“与民休息”的政策。

目的:为维护新兴王朝统治

宋附加税繁杂多变……再派发各种徭役

明清时期……衙门在正赋之外广立加征加派的税目

古代中国赋役制度下的大国小民博弈

这些调整是否意味着古代小民的生活得到了彻底的改善?

汉武帝以后加征……还征收财产税……

古代中国赋役制度下的大国小民博弈

秦末农民大起义

唐末农民大起义

明末农民大起义

清末农民大起义

统治者将国家视为私产

无尽的贪欲

VS

赐予子民一时喘息的

相对轻徭薄赋

古代中国赋役制度下的大国与小民经济博弈,其结果必然总是:随着皇权专制性在王朝盛衰周期运行基础上的日趋强化,赋税制度的趋向越来越转向诛求无度,“竭天下之财以奉其政”,直到最后重蹈秦始皇以来“急政虐赋”而导致王朝崩溃的覆辙。

——《帝国的财政逻辑:中西赋税制度的根本区别》

主题二、倚小民,救国危

——近代中国收回关税自主权的努力

关税名词解释

材料一 应纳进出口货税饷费,均以秉公议定则例。

——《南京条约》

材料二 “盖自关税协定制度成立以来,以进口税率之低,外国纷纷以其过剩制品输入我国而莫之能御,因以造成外商垄断之势力。而同时以出口税之不能免除,致应奖励对外贸易之物品,亦不能免税,此出口贸易之不能发达也。”形成不但不能保护国货,反而处处有保护洋货压迫国货之倾向。——《晚清关税制度的变迁及其影响》

赫德,英国人,担任晚清海关总税务司近半个世纪

便利了列强向中国倾销商品,严重地摧毁了中国小民赖以生存的经济基础,阻碍了民族资本主义经济的发展。

①协定关税

近代中国关税自主权的丧失:国难民危

根据材料一和图片材料,说明中国关税主权的丧失体现在哪些方面?根据材料二,说明中国关税自主权丧失有何影响?

②外国人掌管海关大权

近代中国收回关税自主权的努力:国民共进

关税自主权的收回 国民革命 国共两党都提出要求关税自主

南京国民政府 1927年

1928年 1930年

新中国

《进口税暂行条例》宣告关税自主

“改订新约”;《中美关税条约》;《中日关税协定》在关税自主权上取得进展,但仍不能完全自主

真正收回关税自主权

国之努力

材料 五四运动爆发后,学生以“外争主权,内除国贼”为口号,在这个口号中包含的外争主权包含两个意义,一是“二十一条约”中的山东青岛归属问题,二就是《凡尔赛合约》中的中国关税主权问题……中国人奋起反抗,西方列强面对团结的中国,也不敢无视中国……五卅惨案之后,中国民主主义以及爱国主义运动越发的热烈,再加上中国代表在关税自主权的问题上态度强硬。西方列强国家意识到,此时的中国已经不是晚清时期可以任人宰割却不还手的绵羊了。经过多次协商、交涉,最终各国归还中国关税自主权。

——《中国民国专题史》

民之斗争

民之斗争

半殖民地半封建社会的中国,日益上升的帝国主义与中国人民之间的矛盾要求国民共进

主题三、善小民,促国强

——现代中国的个人所得税和经济体制改革

时期 概况

新中国建国初期

改革开放后

1. 另起炉灶,中国真正收回关税自主权

2. 制度创立:1951年《中华人民共和国海关进出口税则》及其实施条例,是中华人民共和国第一部独立的专门的海关税法,统一了全国关税制度。

1. 1985年颁布了《中华人民共和国进出口关税条例》和《中华人民共和国海关进出口税则》,强化了关税制度的法制化建设

2. 1987年全国人大常委会通过了《中华人民共和国海关法》,国务院重新修订发布了关税条例,进一步完善了关税的基本制度

现代中国关税自主权的收回

材料 2021年是中国加入世界贸易组织(WTO)20周年,回顾入世时的承诺,中国不仅全部履行完毕,而且通过自主的方式不断扩大开放……2002年起,中国开始逐年调低进口关税,仅2002年一年就大幅调低了5300多种商品的进口关税,2005年的降税涉及900多种商品,关税总水平在当年已经降至9.9%……标志着中国承诺的关税减让义务全部履行完毕……彰显出中方维护多边贸易体制、推动建设开放型世界经济的决心和理念……更多的国外产品将丰富百姓的选择,为消费者带来更多实惠。 ——摘自凤凰网报道

从列强倾销商品到对外打开市场——小民善矣

从被迫协定关税到主动拥抱世界——大国担当

现代中国个人所得税的征收

根据材料,阅读教材,说明什么是个人所得税?为什么我国直到1980年才颁布《中华人民共和国个人所得税法》?个人所得税在现代经济中发挥着什么作用?

个人所得税:以纳税人个人取得的各项应税所得为征收对象的税种。

愈加符合中国社会发展实际,对调节个人收入和实现社会稳定发挥了积极作用

现代中国经济体制改革下的国与民

农业税改革:中央决心从减轻农民负担工作入手……全国所有省区市全面推进农村税费改革试点工作……改革并不是一帆风顺的,也有质疑的声音。对此,中央审时度势,从广大农民的根本利益出发,摒除杂音,坚定推进改革……取消农业特产税的2004年,全国农民人均纯收入达到2936元,是1997年以来最高的一年,粮食总产量也扭转了连续5年下降的局面……到2005年底,全国已有28个省免征农业税,农业税在我国财政收入中的比重也已不足1%。彻底取消农业税,让农民甩掉包袱轻装前行的时机已经成熟。

——摘自人民网《全面取消弄农业税》

个税起征点变迁:

大国之责,取之于民,用之于民

善民生,建公平,促国强

千年之问:大国与小民的经济博弈之路何去何从?

竭小民,奉国政——古代中国赋役制度的演变

倚小民,救国危——近代中国收回关税自主权的努力

善小民,促国强——现代中国的个人所得税和经济体制改革

习近平总书记亲自批准同意各级税务局党组改设党委,从领导体制上为加强党对税收工作的全面领导提供了更为有力的保障。只有把党的领导贯穿到税收工作的全过程和各方面,税务部门才能不负党和人民的信任与重托,担负起“为国聚财、为民收税”的神圣使命。他还多次强调,落实以人民为中心的发展思想,并要求税务部门推出更多便民办税改革措施,为群众提供更加优质高效的服务,减轻群众办税负担,维护群众合法权益。

德者本也,财者末也。外本内末,争民施夺。是故财聚则民散,财散则民聚。

此谓国不以利为利,以义为利也。

取之有度,用之有节;

精思国计,细量民生。

中国赋税制度的演变

年 级:高二 学 科:历史(统编版)

你能从这两张图中获取什么信息?

出土于河南省尉氏县后大庄村元墓的纳粮彩绘壁画,描绘了农民向封建政府纳粮的画面,农民将辛苦劳作所得的大部上缴朝廷,用以维持封建王朝的运行和满足皇权的一己之私。

“告别田赋鼎”。铭文最后写道:“我是农民的儿子,祖上几代耕织,辈辈纳税,今朝告别了田赋,我要代表农民,铸鼎刻铭,告知后人,万代歌颂,永世不忘。”

国运兴衰VS个体荣辱

“大国·小民”的经济博弈之路——

中国赋税制度的演变

学习目标:

一、学生梳理中国古代赋税制度的演变过程,总结中国赋役制度演进的趋势,理解随皇权制度之下,赋税制度必然相应地一次又一次从轻徭薄赋、与民休息,转向诛求无度,直到最后因“民力殚残”而重蹈王朝崩解的覆辙。

二、通过古今对比,学生在分析史料的基础上了解民国和新中国与帝国主义作斗争收回关税主权,涵养国家权利意识。

三、通过探索现代中国的个人所得税和经济体制改革,学生对中国共产党取消农业税形成高度的政治认同,真正理解“国不以利为利,以义为利也”的国与民之关系。

探究主题:

主题一、竭小民,奉国政

——古代中国赋役制度的演变

主题二、倚小民,救国危

——近代中国收回关税自主权的努力

主题三、善小民,促国强

——现代中国的个人所得税和经济体制改革

主题一、竭小民,奉国政

——古代中国赋役制度的演变

赋役制度名词解释

赋

役

制

度

赋税

徭役

为维护国家机器运转而强制、无偿地取得财政收入的一种手段

户税:以户为依据的财产税;

田赋:以田亩为征收依据的土地税;

丁税:以人丁为依据的人头税。

杂税。

历代统治者强迫人民(主要是成年男子)从事的无偿劳役

兵役

力役

杂役

古代中国赋役制度演进的过程

朝代 赋役制度内容

秦汉

北魏

隋

唐 初期

晚期

宋

元

明

清

租调制

废除前代许多苛捐杂税,主要向民众征收租调役

租庸调制

两税法

田赋:秦朝“收泰半之赋”;汉朝汉高祖十五税一、汉景帝三十税一

人头税:秦朝极重;汉朝分口赋、算赋,征收财产税

徭役:更卒、正卒、戍卒

承唐制征收两税;经常再派发各种徭役;王安石推行募役法

基本上沿袭唐朝的租庸调(北方)与两税法(南方);科差

夏税与秋粮;“金花银”;“一条鞭法”

“滋生人丁,永不加赋“;“摊丁入亩”

依据教材梳理历朝历代赋役制度演变的基础史实。

重点探究(一) 唐朝赋役制度的迭变

古代中国赋役制度演进的趋势

材料一 每丁岁入租粟二石。调则随乡土所产,绫绢絁各二丈,布加五分之一。输绫绢絁者,兼调绵三两;输布者,麻三斤。凡丁,岁役二旬。若不役,则收其庸,每日三尺。 ——《旧唐书.食货志上》

材料二 (政府)先计州县每岁所应费用及上供之数而赋于人,量出以制入。户无主客,以现居为簿,人无丁中,以贫富为差。为行商者,在所州县税三十之一,使之与居者均,无侥利。居人之税,秋、夏两征之。其租庸调、杂徭皆省。——《资治通鉴》

阅读材料,结合教材,说明唐朝的赋役制度经历了什么样的迭变?为何会发生这样的变化?两种赋税制度征税的标准和方式分别是什么?这种制度的迭变暗含中国古代赋役制度发展的什么趋势?

租庸调

两税法

内容 发展趋势

征收依据

征收对象

徭役形式

征收时间

人丁为主 资产为主

(两税法为标志)

以农为主 农商并重

(两税法为标志)

农民由必须服徭役发展为纳绢代役

不定时 定时

(两税法为标志)

重点探究(二) 一条鞭法

古代中国赋役制度演进的趋势

观察左侧明朝一条鞭法架构图,回答:张居正推行一条鞭法的背景是什么?为什么说一条鞭法是中国赋役制度上的重大变革?这一变革又暗含中国古代赋役制度发展的什么趋势?

赋役变革:赋役合并

征收种类:统一征收

赋税形式:一概征银

内容 发展趋势

赋役 种类

赋役 形式

繁杂 简单

(一条鞭法为标志)

实物为主 货币为主

(一条鞭法为标志)

重点探究(三) 人头税的彻底废除

古代中国赋役制度演进的趋势

“滋生人丁,永不加赋”:以康熙五十年全国的丁数为常额,此后达到成丁年龄的,不再承担丁税。

摊丁入亩:是清朝政府将历代相沿的丁银并入田赋征收的一种赋税制度。

如果说此前的赋税制度已出现了人身依附关系减弱的趋势,那么中国古代税收制度中完全取消人头税是什么时候?人头税的彻底废除在中国历史上有什么意义?

意义:摊丁入亩彻底废除了中国历史上长期存在的人头税,表明封建国家对人民的人身控制松弛,减轻了无地或少地农民的负担,有利于政府的征收。

目的:随商品经济发展而作出的改革

唐中期,土地兼并导致均田制遭到破坏。 780年,唐朝政府废除租庸调,改行两税法 。

目的:农民反抗斗争,缓解统治危机

明朝后期,随着商品经济的发展与白银流通量的增加,张居正在全国推行一条鞭法。

秦亡后,汉初统治者采取“与民休息”的政策。

目的:为维护新兴王朝统治

宋附加税繁杂多变……再派发各种徭役

明清时期……衙门在正赋之外广立加征加派的税目

古代中国赋役制度下的大国小民博弈

这些调整是否意味着古代小民的生活得到了彻底的改善?

汉武帝以后加征……还征收财产税……

古代中国赋役制度下的大国小民博弈

秦末农民大起义

唐末农民大起义

明末农民大起义

清末农民大起义

统治者将国家视为私产

无尽的贪欲

VS

赐予子民一时喘息的

相对轻徭薄赋

古代中国赋役制度下的大国与小民经济博弈,其结果必然总是:随着皇权专制性在王朝盛衰周期运行基础上的日趋强化,赋税制度的趋向越来越转向诛求无度,“竭天下之财以奉其政”,直到最后重蹈秦始皇以来“急政虐赋”而导致王朝崩溃的覆辙。

——《帝国的财政逻辑:中西赋税制度的根本区别》

主题二、倚小民,救国危

——近代中国收回关税自主权的努力

关税名词解释

材料一 应纳进出口货税饷费,均以秉公议定则例。

——《南京条约》

材料二 “盖自关税协定制度成立以来,以进口税率之低,外国纷纷以其过剩制品输入我国而莫之能御,因以造成外商垄断之势力。而同时以出口税之不能免除,致应奖励对外贸易之物品,亦不能免税,此出口贸易之不能发达也。”形成不但不能保护国货,反而处处有保护洋货压迫国货之倾向。——《晚清关税制度的变迁及其影响》

赫德,英国人,担任晚清海关总税务司近半个世纪

便利了列强向中国倾销商品,严重地摧毁了中国小民赖以生存的经济基础,阻碍了民族资本主义经济的发展。

①协定关税

近代中国关税自主权的丧失:国难民危

根据材料一和图片材料,说明中国关税主权的丧失体现在哪些方面?根据材料二,说明中国关税自主权丧失有何影响?

②外国人掌管海关大权

近代中国收回关税自主权的努力:国民共进

关税自主权的收回 国民革命 国共两党都提出要求关税自主

南京国民政府 1927年

1928年 1930年

新中国

《进口税暂行条例》宣告关税自主

“改订新约”;《中美关税条约》;《中日关税协定》在关税自主权上取得进展,但仍不能完全自主

真正收回关税自主权

国之努力

材料 五四运动爆发后,学生以“外争主权,内除国贼”为口号,在这个口号中包含的外争主权包含两个意义,一是“二十一条约”中的山东青岛归属问题,二就是《凡尔赛合约》中的中国关税主权问题……中国人奋起反抗,西方列强面对团结的中国,也不敢无视中国……五卅惨案之后,中国民主主义以及爱国主义运动越发的热烈,再加上中国代表在关税自主权的问题上态度强硬。西方列强国家意识到,此时的中国已经不是晚清时期可以任人宰割却不还手的绵羊了。经过多次协商、交涉,最终各国归还中国关税自主权。

——《中国民国专题史》

民之斗争

民之斗争

半殖民地半封建社会的中国,日益上升的帝国主义与中国人民之间的矛盾要求国民共进

主题三、善小民,促国强

——现代中国的个人所得税和经济体制改革

时期 概况

新中国建国初期

改革开放后

1. 另起炉灶,中国真正收回关税自主权

2. 制度创立:1951年《中华人民共和国海关进出口税则》及其实施条例,是中华人民共和国第一部独立的专门的海关税法,统一了全国关税制度。

1. 1985年颁布了《中华人民共和国进出口关税条例》和《中华人民共和国海关进出口税则》,强化了关税制度的法制化建设

2. 1987年全国人大常委会通过了《中华人民共和国海关法》,国务院重新修订发布了关税条例,进一步完善了关税的基本制度

现代中国关税自主权的收回

材料 2021年是中国加入世界贸易组织(WTO)20周年,回顾入世时的承诺,中国不仅全部履行完毕,而且通过自主的方式不断扩大开放……2002年起,中国开始逐年调低进口关税,仅2002年一年就大幅调低了5300多种商品的进口关税,2005年的降税涉及900多种商品,关税总水平在当年已经降至9.9%……标志着中国承诺的关税减让义务全部履行完毕……彰显出中方维护多边贸易体制、推动建设开放型世界经济的决心和理念……更多的国外产品将丰富百姓的选择,为消费者带来更多实惠。 ——摘自凤凰网报道

从列强倾销商品到对外打开市场——小民善矣

从被迫协定关税到主动拥抱世界——大国担当

现代中国个人所得税的征收

根据材料,阅读教材,说明什么是个人所得税?为什么我国直到1980年才颁布《中华人民共和国个人所得税法》?个人所得税在现代经济中发挥着什么作用?

个人所得税:以纳税人个人取得的各项应税所得为征收对象的税种。

愈加符合中国社会发展实际,对调节个人收入和实现社会稳定发挥了积极作用

现代中国经济体制改革下的国与民

农业税改革:中央决心从减轻农民负担工作入手……全国所有省区市全面推进农村税费改革试点工作……改革并不是一帆风顺的,也有质疑的声音。对此,中央审时度势,从广大农民的根本利益出发,摒除杂音,坚定推进改革……取消农业特产税的2004年,全国农民人均纯收入达到2936元,是1997年以来最高的一年,粮食总产量也扭转了连续5年下降的局面……到2005年底,全国已有28个省免征农业税,农业税在我国财政收入中的比重也已不足1%。彻底取消农业税,让农民甩掉包袱轻装前行的时机已经成熟。

——摘自人民网《全面取消弄农业税》

个税起征点变迁:

大国之责,取之于民,用之于民

善民生,建公平,促国强

千年之问:大国与小民的经济博弈之路何去何从?

竭小民,奉国政——古代中国赋役制度的演变

倚小民,救国危——近代中国收回关税自主权的努力

善小民,促国强——现代中国的个人所得税和经济体制改革

习近平总书记亲自批准同意各级税务局党组改设党委,从领导体制上为加强党对税收工作的全面领导提供了更为有力的保障。只有把党的领导贯穿到税收工作的全过程和各方面,税务部门才能不负党和人民的信任与重托,担负起“为国聚财、为民收税”的神圣使命。他还多次强调,落实以人民为中心的发展思想,并要求税务部门推出更多便民办税改革措施,为群众提供更加优质高效的服务,减轻群众办税负担,维护群众合法权益。

德者本也,财者末也。外本内末,争民施夺。是故财聚则民散,财散则民聚。

此谓国不以利为利,以义为利也。

取之有度,用之有节;

精思国计,细量民生。

同课章节目录

- 第一单元 政治制度

- 第1课 中国古代政治制度的形成与发展

- 第2课 西方国家古代和近代政治制度的演变

- 第3课 中国近代至当代政治制度的演变

- 第4课 中国历代变法和改革

- 第二单元 官员的选拔与管理

- 第5课 中国古代官员的选拔与管理

- 第6课 西方的文官制度

- 第7课 近代以来中国的官员选拨与管理

- 第三单元 法律与教化

- 第8课 中国古代的法治与教化

- 第9课 近代西方的法律与教化

- 第10课 当代中国的法治与精神文明建设

- 第四单元 民族关系与国家关系

- 第11课 中国古代的民族关系与对外交往

- 第12课 近代西方民族国家与国际法的发展

- 第13课 当代中国的民族政策

- 第14课 当代中国的外交

- 第五单元 货币与赋税制度

- 第15课 货币的使用与世界货币体系的形成

- 第16课 中国赋税制度的演变

- 第六单元 基层治理与社会保障

- 第17课 中国古代的户籍制度与社会治理

- 第18课 世界主要国家的基层治理与社会保障

- 活动课 中国历史上的大一统国家治理