历史统编版(2019)选择性必修1 第16课 中国赋税制度的演变 课件(共39张ppt)

文档属性

| 名称 | 历史统编版(2019)选择性必修1 第16课 中国赋税制度的演变 课件(共39张ppt) |

|

|

| 格式 | pptx | ||

| 文件大小 | 46.0MB | ||

| 资源类型 | 教案 | ||

| 版本资源 | 统编版 | ||

| 科目 | 历史 | ||

| 更新时间 | 2024-05-01 00:00:00 | ||

图片预览

文档简介

(共39张PPT)

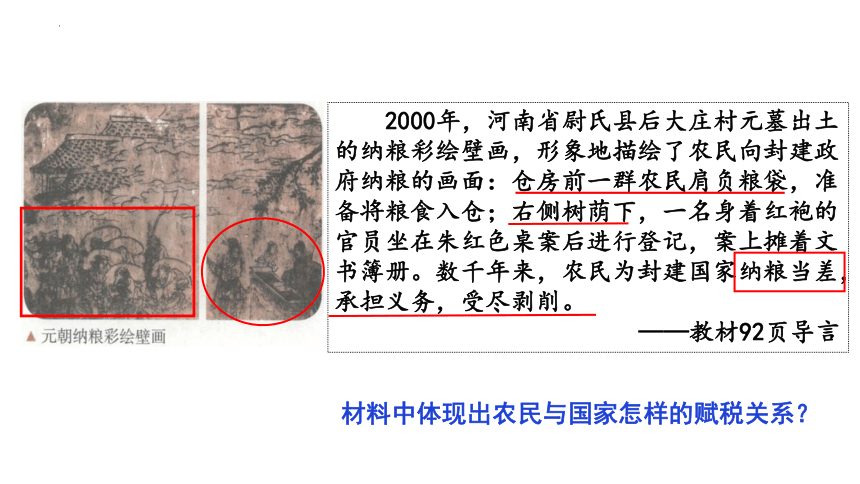

2000年,河南省尉氏县后大庄村元墓出土的纳粮彩绘壁画,形象地描绘了农民向封建政府纳粮的画面:仓房前一群农民肩负粮袋,准备将粮食入仓;右侧树荫下,一名身着红袍的官员坐在朱红色桌案后进行登记,案上摊着文书簿册。数千年来,农民为封建国家纳粮当差,承担义务,受尽剥削。

——教材92页导言

材料中体现出农民与国家怎样的赋税关系?

古代:

近现代:

个人所得税

农业社会,围绕农业、向农民征收;

现代关税

民族资本主义经济发展,贫富差距拉大;

赋役制度

被迫卷入资本主义世界市场;

课标要求:

了解中国古代赋税制度的演变以及关税、个人所得税制度的产生及其在中国的实行。

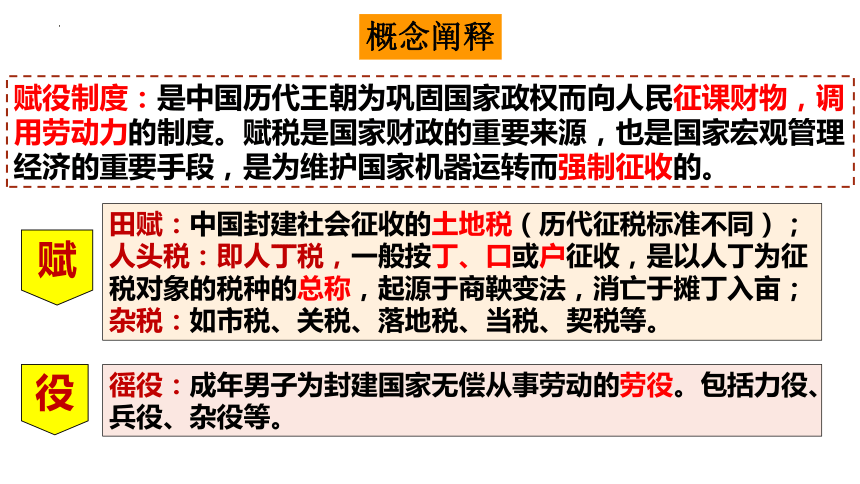

概念阐释

赋役制度:是中国历代王朝为巩固国家政权而向人民征课财物,调用劳动力的制度。赋税是国家财政的重要来源,也是国家宏观管理经济的重要手段,是为维护国家机器运转而强制征收的。

赋

役

徭役:成年男子为封建国家无偿从事劳动的劳役。包括力役、兵役、杂役等。

田赋:中国封建社会征收的土地税(历代征税标准不同);

人头税:即人丁税,一般按丁、口或户征收,是以人丁为征税对象的税种的总称,起源于商鞅变法,消亡于摊丁入亩;

杂税:如市税、关税、落地税、当税、契税等。

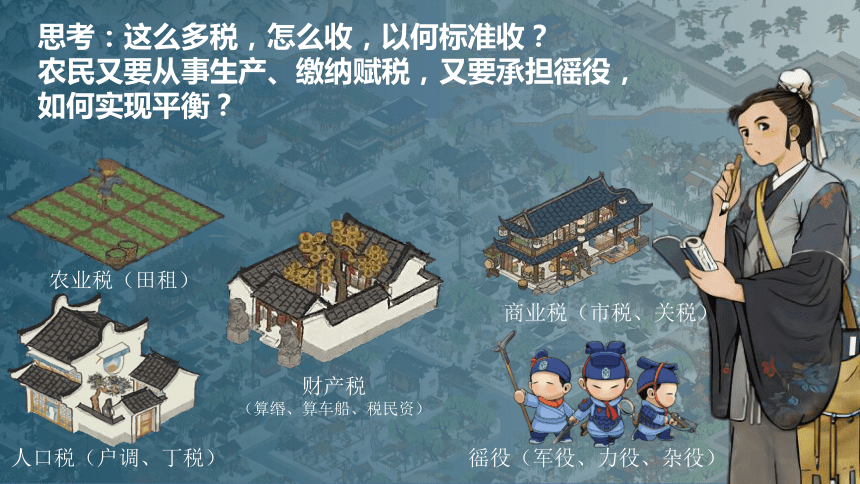

农业税(田租)

人口税(户调、丁税)

徭役(军役、力役、杂役)

商业税(市税、关税)

财产税

(算缗、算车船、税民资)

思考:这么多税,怎么收,以何标准收?

农民又要从事生产、缴纳赋税,又要承担徭役,如何实现平衡?

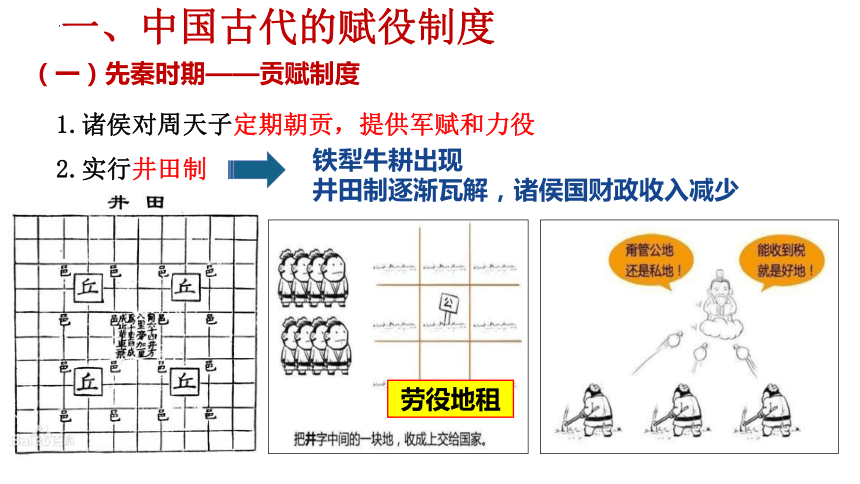

一、中国古代的赋役制度

(一)先秦时期——贡赋制度

1.诸侯对周天子定期朝贡,提供军赋和力役

2.实行井田制

铁犁牛耕出现

井田制逐渐瓦解,诸侯国财政收入减少

劳役地租

一、中国古代的赋役制度

(一)先秦时期——贡赋制度

齐国:管仲“相地而衰征”

鲁国:“初税亩”(BC594)

秦国商鞅变法“废井田,开阡陌”

根据土地多少和好坏征收赋税。

是指无论公私田,按亩收税

承认

土地私有制

◎鲁国 初税亩

按田亩征税

禁止父子、兄弟同室居住,推行小家庭政策。规定凡一户之中有两个以上儿子到立户年龄而不分居的,加倍征收户口税。

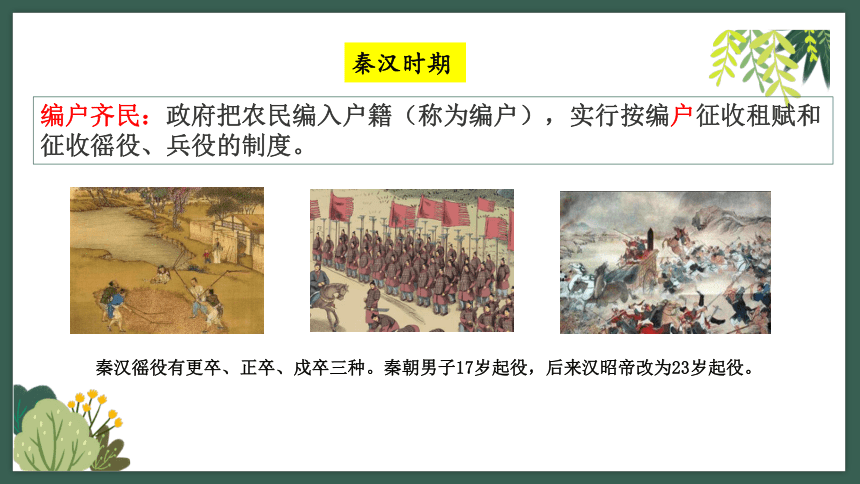

秦汉时期

编户齐民:政府把农民编入户籍(称为编户),实行按编户征收租赋和征收徭役、兵役的制度。

秦汉徭役有更卒、正卒、戍卒三种。秦朝男子17岁起役,后来汉昭帝改为23岁起役。

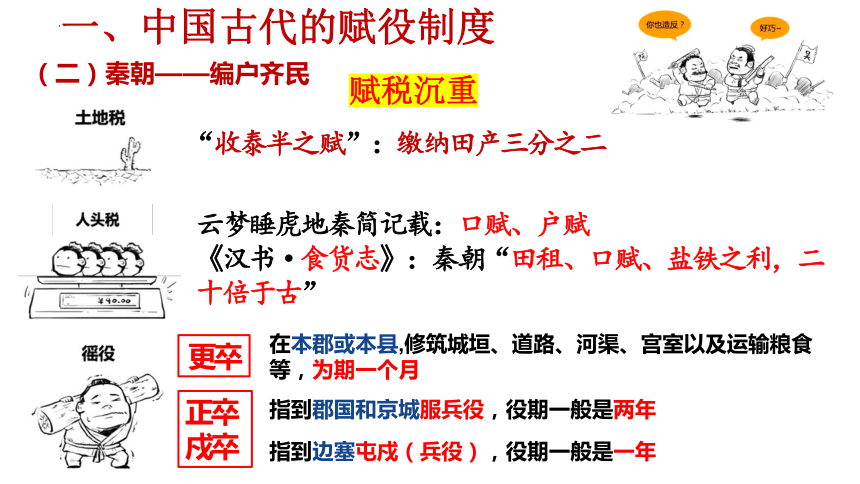

一、中国古代的赋役制度

(二)秦朝——编户齐民

“收泰半之赋”:缴纳田产三分之二

云梦睡虎地秦简记载:口赋、户赋

《汉书·食货志》:秦朝“田租、口赋、盐铁之利,二十倍于古”

正卒

戍卒

在本郡或本县,修筑城垣、道路、河渠、宫室以及运输粮食等,为期一个月

更卒

指到郡国和京城服兵役,役期一般是两年

指到边塞屯戍(兵役),役期一般是一年

赋税沉重

一、中国古代的赋役制度

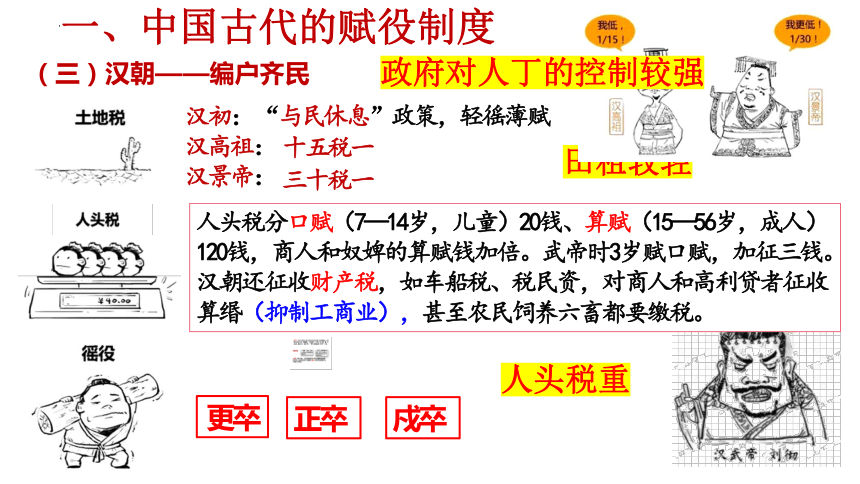

(三)汉朝——编户齐民

人头税分口赋(7—14岁,儿童)20钱、算赋(15—56岁,成人)120钱,商人和奴婢的算赋钱加倍。武帝时3岁赋口赋,加征三钱。汉朝还征收财产税,如车船税、税民资,对商人和高利贷者征收算缗(抑制工商业),甚至农民饲养六畜都要缴税。

正卒

更卒

汉初:

汉高祖:

汉景帝:

“与民休息”政策,轻徭薄赋

十五税一

三十税一

田租较轻

戍卒

人头税重

政府对人丁的控制较强

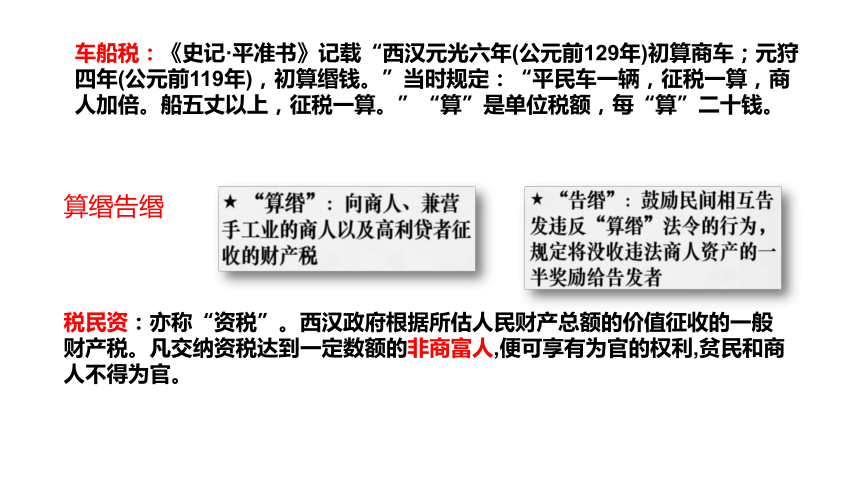

算缗告缗

税民资:亦称“资税”。西汉政府根据所估人民财产总额的价值征收的一般财产税。凡交纳资税达到一定数额的非商富人,便可享有为官的权利,贫民和商人不得为官。

车船税:《史记·平准书》记载“西汉元光六年(公元前129年)初算商车;元狩四年(公元前119年),初算缗钱。”当时规定:“平民车一辆,征税一算,商人加倍。船五丈以上,征税一算。”“算”是单位税额,每“算”二十钱。

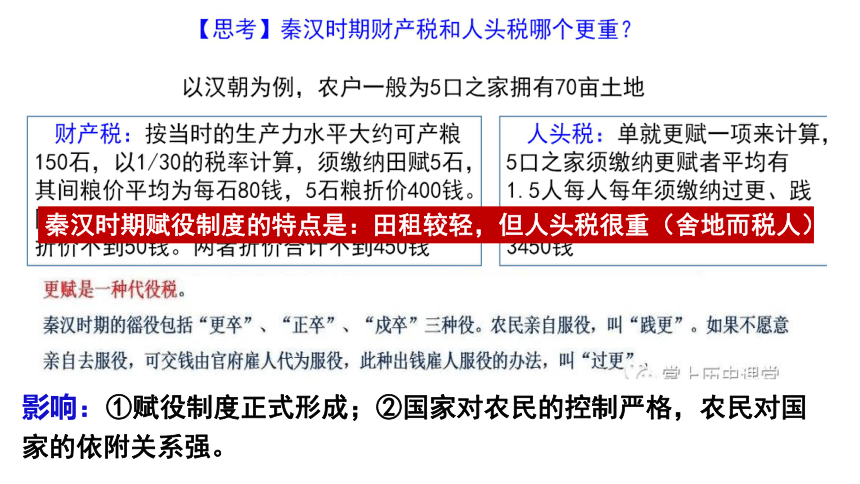

秦汉时期赋役制度的特点是:田租较轻,但人头税很重(舍地而税人)

影响:①赋役制度正式形成;②国家对农民的控制严格,农民对国家的依附关系强。

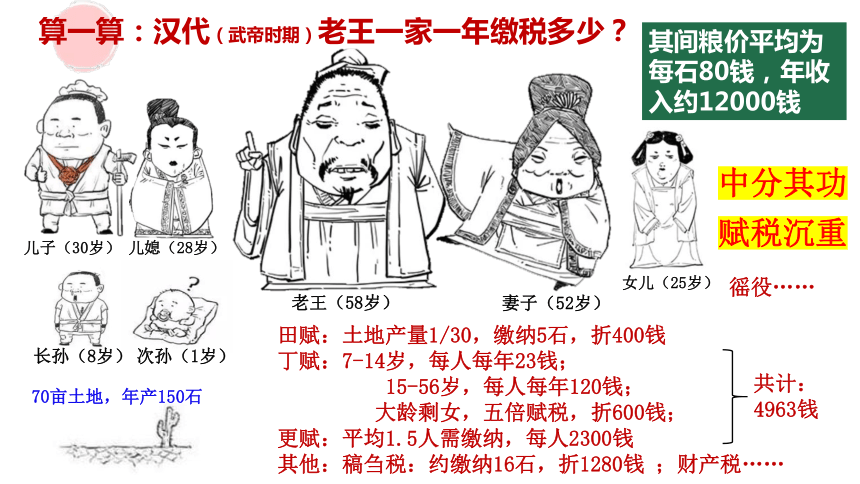

妻子(52岁)

老王(58岁)

次孙(1岁)

长孙(8岁)

女儿(25岁)

儿子(30岁)

儿媳(28岁)

算一算:汉代(武帝时期)老王一家一年缴税多少?

田赋:土地产量1/30,缴纳5石,折400钱

丁赋:7-14岁,每人每年23钱;

15-56岁,每人每年120钱;

大龄剩女,五倍赋税,折600钱;

更赋:平均1.5人需缴纳,每人2300钱

其他:稿刍税:约缴纳16石,折1280钱 ;财产税……

70亩土地,年产150石

其间粮价平均为每石80钱,年收入约12000钱

共计:4963钱

中分其功

赋税沉重

徭役……

一、中国古代的赋役制度

(三)汉朝——编户齐民

汉高祖时代,土地税是十五分之一。汉文帝登基的第二年,就将土地税暂时减半,从十五分之一变成了三十分之一。之后,人头税也做了调整,减为三分之一,每年只用缴纳四十钱。徭役方面,丁男每三年出一次役。 ——郭建龙《中央帝国的财政密码》

禹以为古民亡赋算口钱,起武帝征伐四夷,重赋于民,民产子三岁则出口钱,故民重困,至于生子辄杀,甚可悲痛。宜令儿七岁去齿乃出口钱,年二十乃算……天子下其议,令民产子七岁乃出口钱,自此始。

——《汉书·贡禹传》

征和四年(BC89),汉武帝颁布罢轮台屯田诏的罪己诏,表示要“禁苛暴,止擅赋,力本农”,随后推行代田法,鼓励农业生产

以均田制为基础,隋唐实行了税制改革。

汉末魏晋时期,战乱频繁,百姓流离失所,土地兼并严重。

失去土地的农民无力缴纳赋税,社会危机严重。

北魏开始实行均田制,将无主土地收归国有,按人口分配土地,便利税收。

租调制

均田制

一、中国古代的赋役制度

(四)魏晋时期——租调役

建安九年(公元204年),曹操颁布田租户调令,又称田租户调制。规定对自耕农的征课方法为“收田租亩四升,户出绢二匹,绵二斤”。按户征收实物,户调制由此创立,废弃了两汉人口税均摊(算赋口赋)的办法。

魏晋时期:开始实行租调制,按户征收粮和绢帛

北魏孝文帝:租调制+均田制(均田制是租调制的基础),颁布均田令,规定一夫一妇每年纳粟位租,纳帛或布为调,授田农民承担定额租调。成年男子承担一定的徭役。

租:纳粮;调:纳帛或布;附加徭役

(五)隋朝——租调役

废除了前代许多苛捐杂税,主要征收租调,派发力役

一、中国古代的赋役制度

(六)唐朝——从租庸调制到两税法

唐朝前期:租庸调制

(1)基础:国家向成年男子授田的均田制

(2)对象:21—59岁之间的成年男子

(2)内容:

租(田赋):每丁每年粟2石或稻3石。

调(户调):每丁每年随乡土所产,绫绢絁或布代替

庸(徭役):役可用“庸”代替,即纳绢或布代替徭役

(3)作用:以庸代役,保证农民有较充分的生产时间,政府的赋税收入也有了保障。(以庸代役,表明农民对国家的强制依附关系有一定松弛)

3.唐中期:两税法(780年 唐德宗 杨炎)

(1)背景:

土地买卖和兼并之风盛行,政府直接支配的土地日益减少,均田制无法推行,租庸调制也无法维持,政府财政收入锐减;

(2)内容:

①以国家财政支出确定赋税总额,然后将总额分解到各地。(量出为入)②按人丁、资产缴纳户税,按田亩缴纳地税,取消租庸调和一切杂税、杂役;③一年分春季和秋季两次纳税。

从租庸调制到两税法

征税主要标准

国家赋税总额

地税

户税

田亩(交粮)

人丁、资产(交钱)

按人丁收税

按财产收税

租庸调制 两税法

征税标准

征税项目

征税对象

征税次数

人丁

财产

田租、户调、

力役、杂税等

户税、田税

授田农民

不分主客农商,一律纳税

旬输月送

夏、秋两季

减轻人身控制

简化税收名目

扩大收税对象

缩减征税次数

比较租庸调制和两税法

思考

两税法的特点是什么?

“唯以资产为宗,不以丁身为本”,改变了自战国以来以人丁为主的赋税制度,

租庸调制 两税法

土地产权 均田制

征税前提 税额固定

征税标准 人丁为主

征税项目 田租、户调、 力役、杂税等

征税对象 授田农民

征税次数 旬输月送

简化了税收名目;

扩大了收税对象,保证了国家收入

减轻了政府对农民的人身控制

减轻了农民负担

不同

均田制瓦解

财产为主

户税、田税

不分主客农商,一律纳税

量出制入(根据财政所需调整)

夏、秋两季

“两税法”颁布以后,建元元年就有了1300多万的两税收益,比“两税法”以前唐王朝的全部财赋收入还要多出百万,是开元天宝以来最好的一个年份。

缩减征税次数

思考

两税法的特点是什么?

“唯以资产为宗,不以丁身为本”,改变了自战国以来以人丁为主的赋税制度,

唐代“庸调银饼”出现、使用的现象,请同学推测说明了什么?

刻文“怀集县开(元)十(年)庸调银拾两”

租庸调制遭到破坏,庸调出现了银两缴纳的形式。

租庸调征收的实物具有多样性。

(七)宋朝——两税法

宋承唐制,征收两税,但附加税繁杂多变

除征收类似庸的代役金外,还经常再派发各种徭役,扰民严重

北宋中期王安石推行募役法,内容:百姓缴纳免役钱、助役钱,官府募人代役

方田均税法

「方田」是每年九月由县长举办土地丈量,按土壤肥瘠定为五等,「均税」是以「方田」丈量的结果为依据,制定税数。(王安石变法)

募役法

又称免役法,原本百姓按户等轮流到州县当差役,改为由官府出钱雇人应役。费用由当地主户按户等分担,称“免役钱”,原本免役的官户,也缴纳同样的钱,称“助役钱”。

募役法影响:减轻农民负担,促进农业发展,增加政府财政收入。

反映了商品经济的发展,纳钱代役的推行有利于实物地租向货币地租转变。

一、中国古代的赋役制度

(八)元朝——租庸调和两税法

①基本上沿袭唐朝的租庸调与两税法,分别施行于北方和南方,

在北方叫“丁税”“地税”,在南方叫“夏税”“秋粮”。

②税粮外新增“科差” ,按户之上下(南方北方)征收丝和银两。

科差,亦称差科,相当于唐代的调,以户为课税对象,“各验其户上下而科焉”。

科差在南北方实行方法有所不同。科差在北方征丝料与包银,按户征收,科差在江南纳户钞与包银。

(九)明朝——一条鞭法

①明初赋税分夏税、秋粮,所征主要是米麦实物

②正统年间,江南部分税粮折银征收,称“金花银”

1.明前期

2.明后期:一条鞭法

①背景:商品经济发展;白银流通量增加;土地兼并及统治危机

③特点:赋役合并;用银缴纳;化繁为简

明中期以后,税法繁杂混乱、赋役不均、吏胥趁机营私舞弊成了重大的社会问题,朝延的财政危机也在加剧。

②内容:实行赋役合并、一概折银……役,由政府从税银中拿出一部分统一雇人。

赋役合一

一概折银

③农民的人身依附关系进一步松弛,促进了明朝中后期商品经济和资本主义萌芽的发展;

④增加了国家财政收入,是古代赋役制度的重大变革;

“一条鞭法” 把各州县的田赋、徭役以及其他杂征总为一条,合并征收银两,按亩折算缴纳,这使得地方官员难于作弊。这种办法解除了无地农民劳役负担,有田农民的农耕积极性得到提高,稳定了农业生产。同时,徭役改为征收银两,农民获得了较大的人身自由,给手工业提供了更多的劳动力,而没有土地的工商业者可以不纳丁银。政府财政经济状况得到改善。

①简化了征收手续,实物税向货币税转变,减少了贪污的发生;

阅读材料结合所学,简要概括一条鞭法的作用(8分)

②减轻了农民负担,有利于农业发展;

滋生人丁,永不加赋

康熙帝

雍正帝

摊丁

入亩

1、内容:

①1712年,康熙帝规定以前一年的丁银作为定额,不再增加;

②雍正帝即位后,将这笔丁银分摊到田赋中,称“摊丁入亩”

2、意义:

(1)重大变革:人头税彻底废除,国家对人民的人身束缚进一步减弱;

(2)避免了隐秘人口现象,促进人口增长;

(3)增加国家财政收入;

(4)减轻了无地或少地农民的负担,有利于经济恢复与发展。

(5)有利于商品经济及资本主义萌芽发展

一、中国古代的赋役制度

(十)清朝——摊丁入亩

一、中国古代的赋役制度

朝代 制度

秦 田赋、人头税、徭役

汉 编户制度田赋、人头税、徭役、财产税

隋 租调役

唐 初期 租庸调

晚期 两税法

宋 征收两税,但附加税繁杂多变、募役法

元 租庸调(北)、两税法(南)、科差

明 一条鞭法

清 摊丁入亩

赋税制度变化原因

①社会生产力、商品经济的发展;

②统治阶级维护统治、缓和社会危机;

③农民反抗斗争,统治者吸取历史教训。

一、中国古代的赋役制度

中国古代赋税制度的演变及发展趋势

① 征税标准:

②人身依附关系:

③ 赋税形式:

④ 征税种类:

⑤ 征税时间:

⑥ 随着商品经济的发展,国家重农抑商,逐渐对商品征收重税。

人丁为主 →田亩为主(以两税法为标志)

—>取消人头税(摊丁入亩)

必须服徭役 →纳绢代役 →折银代役

(以“庸”为标志 —)

实物地租→ 货币地租转变

(两税法和一条鞭法为标志)

繁杂 →简单(以一条鞭法为标志)

不定时 → 基本定时(以两税法为标志)

反映了国家对农民人身控制的减轻

反映了封建社会的商品经济发展

二、关税和个人所得税制度的起源与演变

概念阐释

关税:海关依据国家的关税政策、税法及进出口税则,代表国家对进出关境的物品征收的税,称为“关税”。

个人所得税:个人所得税是国家对本国公民、居住在本国境内的个人的所得和境外个人来源于本国的所得征收的一种所得税。

关税主权

独立自主地制定本国关税制度的权力

管理海关行政的权力

独立处理关税收支的权力

二、关税和个人所得税制度的起源与演变

(一)中国关税的起源与演变

1. 中国古代关税——国内关税与国境关税并立

关税

国内

关税

国境

关税

最早出现于西周

《周礼·天官·大宰·九赋》:以九赋敛财贿。

一曰邦中之赋;二曰四郊之赋;三曰邦甸之赋;四曰家削之赋;五曰邦县之赋;六曰邦都之赋;七曰关市之赋;八曰山泽之赋;九曰弊余之赋。

关税即货物出关、入关的税赋。

如汉代开通丝绸之路,征收国境关税;宋代设立市舶司等……

关税自主

近代国家形成

国际贸易发展

废止国内关税

单一征收国境关税

(1931中国废除)

作用:

①维护国家主权和经济利益;

②保护生产,调节经济;

③增加财政收入。

二、关税和个人所得税制度的起源与演变

(一)中国关税的起源与演变

2. 近代中国关税——关税自主权的丧失与收回

鸦片战争后,中国开始丧失关税自主权

①《南京条约》:协定关税,开始丧失;

②《望厦条约》《黄埔条约》等:进一步丧失;

③不平等条约和片面最惠国待遇:失去自主调整税率的权力;

④列强长期把持海关大权(赫德);

晚清中国海关总税务司:赫德

英国人,1863年正式担任大清海关总税务司,掌权长达45年。任内创建了税收、统计、浚港、检疫等一整套严格的海关管理制度和现代邮政系统。把持中国海关大权,在一定程度上维护了英国等西方列强的利益。

?

1927

宣告关税自主,并公布国定《进口税暂行条例》

1928

发表“改订新约”的对外宣言,要求关税自主。与美国签订《中美关税条约》,又陆续同意大利、英国等国缔结新约

1930

日本同意《中日关税协定》

◎中美英签订新约

结果:国民政府通过这些措施,在关税自主权上取得进展,但仍不能完全自主地制定关税。直到中华人民共和国成立,中国才真 正收回关税自主权。

国民革命时期:中共和国民党都要求关税自主

国民政府时期:

《中华人民共和国海关进出口税则》(纸质 1951年 中国海关博物馆藏)

政务院颁布《中华人民共和国海关进出口税则》及其实施条例。是新中国第一部独立的专门的海关税法,统一了全国关税制度。

1951

国务院颁布了《中华人民共和国进出口关税条例》和《中华人民共和国海关进出口税则》,强化了关税制度的法制化建设。

1985

全国人大常委会通过了《中华人民共和国海关法》,并重新修订发布关税条例,进一步完善了关税的基本制度

1987

3. 新中国的关税——真正收回关税自主权

意义:

①维护国家主权和经济利益;

②促进国民经济的发展;

③促进对外贸易,增加财政收入。

学思之窗:为什么1985年要颁布新的《中华人民共和国海关进出口税则》?

1951年施行的《税则》是基于当时的时代条件条件下,在计划经济体制下的产物。

改革开放后,在在市场经济体制过程中,这一税则的不少规定,如总体关税水平过高等,已经不适应国家经济体制改革和对外开放政策的需要。

政务院是国家政务的最高执行机关,因不管理军事事务,故称“政务院”而不叫“国务院”,并在下属各行政机构中,不设“国防部”。政务院,只是当时中央人民政府的一个组成部分,本身并不能构成中央政府。这是因这时的中央人民政府,是由中央人民政府委员会及其下属政务院、人民革命军事委员会、最高人民法院、最高人民检察署几个部分共同组成。

1954年成立国务院,“五四宪法”规定国务院即中央人民政府,为最高国家行政机关

《中华人民共和国个人所得税法》经数次修订完善,愈加适应中国社会发展,有利于调节个人收入和实现社会稳定

国民政府公布了所得税暂行条例,开始征收个人所得税。

全国人民代表大会通过了《中华人民共和国个人所得税法》,我国的个人所得税制度正式确立。

北洋政府制定所得税条例,其中包括征收个人所得税的内容,但并未实施。

此后

1936

1980

1914

1949

新中国成立后,在计划经济体制下,没有征收个人所得税。

◎个税专项扣除

二、关税和个人所得税制度的起源与演变

(二)个人所得税的起源与演变

1. 英国是世界上最早开征个人所得税的国家

二、关税和个人所得税制度的起源与演变

(二)个人所得税的起源与演变

【思考点】为什么直到1980年中国才颁布《个人所得税法》?

征收个人所得税是为调节社会收入水平,确保社会公平和国家有序发展。

在个人和家庭收入整体差别不大的计划经济时代,没有征收的必要。

①对调节收入和实现社会稳定发挥了积极作用;

②增加财政收入;

③增强纳税意识,树立义务观念 。

【思考点】个人所得税征收有什么意义?

【实战演练】 (2021·山东·高考真题)1913—1921年,中国海关税征收额受国际局势影响出现了一定变化。下列各项反映这一时期变化状况的是

【答案】A【解析】1913—1921年是中国近代民族工业发展的黄金时期,出现了短暂的春天。欧洲列强忙于一战,无暇东顾,放松了对中国的经济掠夺,因此对华商品输入减少,中国的海关征收额一路走低。一战结束后列强卷土重来,大量商品涌入中国,使得中国的海关税收急速增长。由此可知,A项符合题意,故选A;根据近代中国民族工业的发展情况可知,一战前后中国的海关税收呈先下降后上升的趋势,BCD都与这一趋势不符,排除BCD。

2000年,河南省尉氏县后大庄村元墓出土的纳粮彩绘壁画,形象地描绘了农民向封建政府纳粮的画面:仓房前一群农民肩负粮袋,准备将粮食入仓;右侧树荫下,一名身着红袍的官员坐在朱红色桌案后进行登记,案上摊着文书簿册。数千年来,农民为封建国家纳粮当差,承担义务,受尽剥削。

——教材92页导言

材料中体现出农民与国家怎样的赋税关系?

古代:

近现代:

个人所得税

农业社会,围绕农业、向农民征收;

现代关税

民族资本主义经济发展,贫富差距拉大;

赋役制度

被迫卷入资本主义世界市场;

课标要求:

了解中国古代赋税制度的演变以及关税、个人所得税制度的产生及其在中国的实行。

概念阐释

赋役制度:是中国历代王朝为巩固国家政权而向人民征课财物,调用劳动力的制度。赋税是国家财政的重要来源,也是国家宏观管理经济的重要手段,是为维护国家机器运转而强制征收的。

赋

役

徭役:成年男子为封建国家无偿从事劳动的劳役。包括力役、兵役、杂役等。

田赋:中国封建社会征收的土地税(历代征税标准不同);

人头税:即人丁税,一般按丁、口或户征收,是以人丁为征税对象的税种的总称,起源于商鞅变法,消亡于摊丁入亩;

杂税:如市税、关税、落地税、当税、契税等。

农业税(田租)

人口税(户调、丁税)

徭役(军役、力役、杂役)

商业税(市税、关税)

财产税

(算缗、算车船、税民资)

思考:这么多税,怎么收,以何标准收?

农民又要从事生产、缴纳赋税,又要承担徭役,如何实现平衡?

一、中国古代的赋役制度

(一)先秦时期——贡赋制度

1.诸侯对周天子定期朝贡,提供军赋和力役

2.实行井田制

铁犁牛耕出现

井田制逐渐瓦解,诸侯国财政收入减少

劳役地租

一、中国古代的赋役制度

(一)先秦时期——贡赋制度

齐国:管仲“相地而衰征”

鲁国:“初税亩”(BC594)

秦国商鞅变法“废井田,开阡陌”

根据土地多少和好坏征收赋税。

是指无论公私田,按亩收税

承认

土地私有制

◎鲁国 初税亩

按田亩征税

禁止父子、兄弟同室居住,推行小家庭政策。规定凡一户之中有两个以上儿子到立户年龄而不分居的,加倍征收户口税。

秦汉时期

编户齐民:政府把农民编入户籍(称为编户),实行按编户征收租赋和征收徭役、兵役的制度。

秦汉徭役有更卒、正卒、戍卒三种。秦朝男子17岁起役,后来汉昭帝改为23岁起役。

一、中国古代的赋役制度

(二)秦朝——编户齐民

“收泰半之赋”:缴纳田产三分之二

云梦睡虎地秦简记载:口赋、户赋

《汉书·食货志》:秦朝“田租、口赋、盐铁之利,二十倍于古”

正卒

戍卒

在本郡或本县,修筑城垣、道路、河渠、宫室以及运输粮食等,为期一个月

更卒

指到郡国和京城服兵役,役期一般是两年

指到边塞屯戍(兵役),役期一般是一年

赋税沉重

一、中国古代的赋役制度

(三)汉朝——编户齐民

人头税分口赋(7—14岁,儿童)20钱、算赋(15—56岁,成人)120钱,商人和奴婢的算赋钱加倍。武帝时3岁赋口赋,加征三钱。汉朝还征收财产税,如车船税、税民资,对商人和高利贷者征收算缗(抑制工商业),甚至农民饲养六畜都要缴税。

正卒

更卒

汉初:

汉高祖:

汉景帝:

“与民休息”政策,轻徭薄赋

十五税一

三十税一

田租较轻

戍卒

人头税重

政府对人丁的控制较强

算缗告缗

税民资:亦称“资税”。西汉政府根据所估人民财产总额的价值征收的一般财产税。凡交纳资税达到一定数额的非商富人,便可享有为官的权利,贫民和商人不得为官。

车船税:《史记·平准书》记载“西汉元光六年(公元前129年)初算商车;元狩四年(公元前119年),初算缗钱。”当时规定:“平民车一辆,征税一算,商人加倍。船五丈以上,征税一算。”“算”是单位税额,每“算”二十钱。

秦汉时期赋役制度的特点是:田租较轻,但人头税很重(舍地而税人)

影响:①赋役制度正式形成;②国家对农民的控制严格,农民对国家的依附关系强。

妻子(52岁)

老王(58岁)

次孙(1岁)

长孙(8岁)

女儿(25岁)

儿子(30岁)

儿媳(28岁)

算一算:汉代(武帝时期)老王一家一年缴税多少?

田赋:土地产量1/30,缴纳5石,折400钱

丁赋:7-14岁,每人每年23钱;

15-56岁,每人每年120钱;

大龄剩女,五倍赋税,折600钱;

更赋:平均1.5人需缴纳,每人2300钱

其他:稿刍税:约缴纳16石,折1280钱 ;财产税……

70亩土地,年产150石

其间粮价平均为每石80钱,年收入约12000钱

共计:4963钱

中分其功

赋税沉重

徭役……

一、中国古代的赋役制度

(三)汉朝——编户齐民

汉高祖时代,土地税是十五分之一。汉文帝登基的第二年,就将土地税暂时减半,从十五分之一变成了三十分之一。之后,人头税也做了调整,减为三分之一,每年只用缴纳四十钱。徭役方面,丁男每三年出一次役。 ——郭建龙《中央帝国的财政密码》

禹以为古民亡赋算口钱,起武帝征伐四夷,重赋于民,民产子三岁则出口钱,故民重困,至于生子辄杀,甚可悲痛。宜令儿七岁去齿乃出口钱,年二十乃算……天子下其议,令民产子七岁乃出口钱,自此始。

——《汉书·贡禹传》

征和四年(BC89),汉武帝颁布罢轮台屯田诏的罪己诏,表示要“禁苛暴,止擅赋,力本农”,随后推行代田法,鼓励农业生产

以均田制为基础,隋唐实行了税制改革。

汉末魏晋时期,战乱频繁,百姓流离失所,土地兼并严重。

失去土地的农民无力缴纳赋税,社会危机严重。

北魏开始实行均田制,将无主土地收归国有,按人口分配土地,便利税收。

租调制

均田制

一、中国古代的赋役制度

(四)魏晋时期——租调役

建安九年(公元204年),曹操颁布田租户调令,又称田租户调制。规定对自耕农的征课方法为“收田租亩四升,户出绢二匹,绵二斤”。按户征收实物,户调制由此创立,废弃了两汉人口税均摊(算赋口赋)的办法。

魏晋时期:开始实行租调制,按户征收粮和绢帛

北魏孝文帝:租调制+均田制(均田制是租调制的基础),颁布均田令,规定一夫一妇每年纳粟位租,纳帛或布为调,授田农民承担定额租调。成年男子承担一定的徭役。

租:纳粮;调:纳帛或布;附加徭役

(五)隋朝——租调役

废除了前代许多苛捐杂税,主要征收租调,派发力役

一、中国古代的赋役制度

(六)唐朝——从租庸调制到两税法

唐朝前期:租庸调制

(1)基础:国家向成年男子授田的均田制

(2)对象:21—59岁之间的成年男子

(2)内容:

租(田赋):每丁每年粟2石或稻3石。

调(户调):每丁每年随乡土所产,绫绢絁或布代替

庸(徭役):役可用“庸”代替,即纳绢或布代替徭役

(3)作用:以庸代役,保证农民有较充分的生产时间,政府的赋税收入也有了保障。(以庸代役,表明农民对国家的强制依附关系有一定松弛)

3.唐中期:两税法(780年 唐德宗 杨炎)

(1)背景:

土地买卖和兼并之风盛行,政府直接支配的土地日益减少,均田制无法推行,租庸调制也无法维持,政府财政收入锐减;

(2)内容:

①以国家财政支出确定赋税总额,然后将总额分解到各地。(量出为入)②按人丁、资产缴纳户税,按田亩缴纳地税,取消租庸调和一切杂税、杂役;③一年分春季和秋季两次纳税。

从租庸调制到两税法

征税主要标准

国家赋税总额

地税

户税

田亩(交粮)

人丁、资产(交钱)

按人丁收税

按财产收税

租庸调制 两税法

征税标准

征税项目

征税对象

征税次数

人丁

财产

田租、户调、

力役、杂税等

户税、田税

授田农民

不分主客农商,一律纳税

旬输月送

夏、秋两季

减轻人身控制

简化税收名目

扩大收税对象

缩减征税次数

比较租庸调制和两税法

思考

两税法的特点是什么?

“唯以资产为宗,不以丁身为本”,改变了自战国以来以人丁为主的赋税制度,

租庸调制 两税法

土地产权 均田制

征税前提 税额固定

征税标准 人丁为主

征税项目 田租、户调、 力役、杂税等

征税对象 授田农民

征税次数 旬输月送

简化了税收名目;

扩大了收税对象,保证了国家收入

减轻了政府对农民的人身控制

减轻了农民负担

不同

均田制瓦解

财产为主

户税、田税

不分主客农商,一律纳税

量出制入(根据财政所需调整)

夏、秋两季

“两税法”颁布以后,建元元年就有了1300多万的两税收益,比“两税法”以前唐王朝的全部财赋收入还要多出百万,是开元天宝以来最好的一个年份。

缩减征税次数

思考

两税法的特点是什么?

“唯以资产为宗,不以丁身为本”,改变了自战国以来以人丁为主的赋税制度,

唐代“庸调银饼”出现、使用的现象,请同学推测说明了什么?

刻文“怀集县开(元)十(年)庸调银拾两”

租庸调制遭到破坏,庸调出现了银两缴纳的形式。

租庸调征收的实物具有多样性。

(七)宋朝——两税法

宋承唐制,征收两税,但附加税繁杂多变

除征收类似庸的代役金外,还经常再派发各种徭役,扰民严重

北宋中期王安石推行募役法,内容:百姓缴纳免役钱、助役钱,官府募人代役

方田均税法

「方田」是每年九月由县长举办土地丈量,按土壤肥瘠定为五等,「均税」是以「方田」丈量的结果为依据,制定税数。(王安石变法)

募役法

又称免役法,原本百姓按户等轮流到州县当差役,改为由官府出钱雇人应役。费用由当地主户按户等分担,称“免役钱”,原本免役的官户,也缴纳同样的钱,称“助役钱”。

募役法影响:减轻农民负担,促进农业发展,增加政府财政收入。

反映了商品经济的发展,纳钱代役的推行有利于实物地租向货币地租转变。

一、中国古代的赋役制度

(八)元朝——租庸调和两税法

①基本上沿袭唐朝的租庸调与两税法,分别施行于北方和南方,

在北方叫“丁税”“地税”,在南方叫“夏税”“秋粮”。

②税粮外新增“科差” ,按户之上下(南方北方)征收丝和银两。

科差,亦称差科,相当于唐代的调,以户为课税对象,“各验其户上下而科焉”。

科差在南北方实行方法有所不同。科差在北方征丝料与包银,按户征收,科差在江南纳户钞与包银。

(九)明朝——一条鞭法

①明初赋税分夏税、秋粮,所征主要是米麦实物

②正统年间,江南部分税粮折银征收,称“金花银”

1.明前期

2.明后期:一条鞭法

①背景:商品经济发展;白银流通量增加;土地兼并及统治危机

③特点:赋役合并;用银缴纳;化繁为简

明中期以后,税法繁杂混乱、赋役不均、吏胥趁机营私舞弊成了重大的社会问题,朝延的财政危机也在加剧。

②内容:实行赋役合并、一概折银……役,由政府从税银中拿出一部分统一雇人。

赋役合一

一概折银

③农民的人身依附关系进一步松弛,促进了明朝中后期商品经济和资本主义萌芽的发展;

④增加了国家财政收入,是古代赋役制度的重大变革;

“一条鞭法” 把各州县的田赋、徭役以及其他杂征总为一条,合并征收银两,按亩折算缴纳,这使得地方官员难于作弊。这种办法解除了无地农民劳役负担,有田农民的农耕积极性得到提高,稳定了农业生产。同时,徭役改为征收银两,农民获得了较大的人身自由,给手工业提供了更多的劳动力,而没有土地的工商业者可以不纳丁银。政府财政经济状况得到改善。

①简化了征收手续,实物税向货币税转变,减少了贪污的发生;

阅读材料结合所学,简要概括一条鞭法的作用(8分)

②减轻了农民负担,有利于农业发展;

滋生人丁,永不加赋

康熙帝

雍正帝

摊丁

入亩

1、内容:

①1712年,康熙帝规定以前一年的丁银作为定额,不再增加;

②雍正帝即位后,将这笔丁银分摊到田赋中,称“摊丁入亩”

2、意义:

(1)重大变革:人头税彻底废除,国家对人民的人身束缚进一步减弱;

(2)避免了隐秘人口现象,促进人口增长;

(3)增加国家财政收入;

(4)减轻了无地或少地农民的负担,有利于经济恢复与发展。

(5)有利于商品经济及资本主义萌芽发展

一、中国古代的赋役制度

(十)清朝——摊丁入亩

一、中国古代的赋役制度

朝代 制度

秦 田赋、人头税、徭役

汉 编户制度田赋、人头税、徭役、财产税

隋 租调役

唐 初期 租庸调

晚期 两税法

宋 征收两税,但附加税繁杂多变、募役法

元 租庸调(北)、两税法(南)、科差

明 一条鞭法

清 摊丁入亩

赋税制度变化原因

①社会生产力、商品经济的发展;

②统治阶级维护统治、缓和社会危机;

③农民反抗斗争,统治者吸取历史教训。

一、中国古代的赋役制度

中国古代赋税制度的演变及发展趋势

① 征税标准:

②人身依附关系:

③ 赋税形式:

④ 征税种类:

⑤ 征税时间:

⑥ 随着商品经济的发展,国家重农抑商,逐渐对商品征收重税。

人丁为主 →田亩为主(以两税法为标志)

—>取消人头税(摊丁入亩)

必须服徭役 →纳绢代役 →折银代役

(以“庸”为标志 —)

实物地租→ 货币地租转变

(两税法和一条鞭法为标志)

繁杂 →简单(以一条鞭法为标志)

不定时 → 基本定时(以两税法为标志)

反映了国家对农民人身控制的减轻

反映了封建社会的商品经济发展

二、关税和个人所得税制度的起源与演变

概念阐释

关税:海关依据国家的关税政策、税法及进出口税则,代表国家对进出关境的物品征收的税,称为“关税”。

个人所得税:个人所得税是国家对本国公民、居住在本国境内的个人的所得和境外个人来源于本国的所得征收的一种所得税。

关税主权

独立自主地制定本国关税制度的权力

管理海关行政的权力

独立处理关税收支的权力

二、关税和个人所得税制度的起源与演变

(一)中国关税的起源与演变

1. 中国古代关税——国内关税与国境关税并立

关税

国内

关税

国境

关税

最早出现于西周

《周礼·天官·大宰·九赋》:以九赋敛财贿。

一曰邦中之赋;二曰四郊之赋;三曰邦甸之赋;四曰家削之赋;五曰邦县之赋;六曰邦都之赋;七曰关市之赋;八曰山泽之赋;九曰弊余之赋。

关税即货物出关、入关的税赋。

如汉代开通丝绸之路,征收国境关税;宋代设立市舶司等……

关税自主

近代国家形成

国际贸易发展

废止国内关税

单一征收国境关税

(1931中国废除)

作用:

①维护国家主权和经济利益;

②保护生产,调节经济;

③增加财政收入。

二、关税和个人所得税制度的起源与演变

(一)中国关税的起源与演变

2. 近代中国关税——关税自主权的丧失与收回

鸦片战争后,中国开始丧失关税自主权

①《南京条约》:协定关税,开始丧失;

②《望厦条约》《黄埔条约》等:进一步丧失;

③不平等条约和片面最惠国待遇:失去自主调整税率的权力;

④列强长期把持海关大权(赫德);

晚清中国海关总税务司:赫德

英国人,1863年正式担任大清海关总税务司,掌权长达45年。任内创建了税收、统计、浚港、检疫等一整套严格的海关管理制度和现代邮政系统。把持中国海关大权,在一定程度上维护了英国等西方列强的利益。

?

1927

宣告关税自主,并公布国定《进口税暂行条例》

1928

发表“改订新约”的对外宣言,要求关税自主。与美国签订《中美关税条约》,又陆续同意大利、英国等国缔结新约

1930

日本同意《中日关税协定》

◎中美英签订新约

结果:国民政府通过这些措施,在关税自主权上取得进展,但仍不能完全自主地制定关税。直到中华人民共和国成立,中国才真 正收回关税自主权。

国民革命时期:中共和国民党都要求关税自主

国民政府时期:

《中华人民共和国海关进出口税则》(纸质 1951年 中国海关博物馆藏)

政务院颁布《中华人民共和国海关进出口税则》及其实施条例。是新中国第一部独立的专门的海关税法,统一了全国关税制度。

1951

国务院颁布了《中华人民共和国进出口关税条例》和《中华人民共和国海关进出口税则》,强化了关税制度的法制化建设。

1985

全国人大常委会通过了《中华人民共和国海关法》,并重新修订发布关税条例,进一步完善了关税的基本制度

1987

3. 新中国的关税——真正收回关税自主权

意义:

①维护国家主权和经济利益;

②促进国民经济的发展;

③促进对外贸易,增加财政收入。

学思之窗:为什么1985年要颁布新的《中华人民共和国海关进出口税则》?

1951年施行的《税则》是基于当时的时代条件条件下,在计划经济体制下的产物。

改革开放后,在在市场经济体制过程中,这一税则的不少规定,如总体关税水平过高等,已经不适应国家经济体制改革和对外开放政策的需要。

政务院是国家政务的最高执行机关,因不管理军事事务,故称“政务院”而不叫“国务院”,并在下属各行政机构中,不设“国防部”。政务院,只是当时中央人民政府的一个组成部分,本身并不能构成中央政府。这是因这时的中央人民政府,是由中央人民政府委员会及其下属政务院、人民革命军事委员会、最高人民法院、最高人民检察署几个部分共同组成。

1954年成立国务院,“五四宪法”规定国务院即中央人民政府,为最高国家行政机关

《中华人民共和国个人所得税法》经数次修订完善,愈加适应中国社会发展,有利于调节个人收入和实现社会稳定

国民政府公布了所得税暂行条例,开始征收个人所得税。

全国人民代表大会通过了《中华人民共和国个人所得税法》,我国的个人所得税制度正式确立。

北洋政府制定所得税条例,其中包括征收个人所得税的内容,但并未实施。

此后

1936

1980

1914

1949

新中国成立后,在计划经济体制下,没有征收个人所得税。

◎个税专项扣除

二、关税和个人所得税制度的起源与演变

(二)个人所得税的起源与演变

1. 英国是世界上最早开征个人所得税的国家

二、关税和个人所得税制度的起源与演变

(二)个人所得税的起源与演变

【思考点】为什么直到1980年中国才颁布《个人所得税法》?

征收个人所得税是为调节社会收入水平,确保社会公平和国家有序发展。

在个人和家庭收入整体差别不大的计划经济时代,没有征收的必要。

①对调节收入和实现社会稳定发挥了积极作用;

②增加财政收入;

③增强纳税意识,树立义务观念 。

【思考点】个人所得税征收有什么意义?

【实战演练】 (2021·山东·高考真题)1913—1921年,中国海关税征收额受国际局势影响出现了一定变化。下列各项反映这一时期变化状况的是

【答案】A【解析】1913—1921年是中国近代民族工业发展的黄金时期,出现了短暂的春天。欧洲列强忙于一战,无暇东顾,放松了对中国的经济掠夺,因此对华商品输入减少,中国的海关征收额一路走低。一战结束后列强卷土重来,大量商品涌入中国,使得中国的海关税收急速增长。由此可知,A项符合题意,故选A;根据近代中国民族工业的发展情况可知,一战前后中国的海关税收呈先下降后上升的趋势,BCD都与这一趋势不符,排除BCD。

同课章节目录

- 第一单元 政治制度

- 第1课 中国古代政治制度的形成与发展

- 第2课 西方国家古代和近代政治制度的演变

- 第3课 中国近代至当代政治制度的演变

- 第4课 中国历代变法和改革

- 第二单元 官员的选拔与管理

- 第5课 中国古代官员的选拔与管理

- 第6课 西方的文官制度

- 第7课 近代以来中国的官员选拨与管理

- 第三单元 法律与教化

- 第8课 中国古代的法治与教化

- 第9课 近代西方的法律与教化

- 第10课 当代中国的法治与精神文明建设

- 第四单元 民族关系与国家关系

- 第11课 中国古代的民族关系与对外交往

- 第12课 近代西方民族国家与国际法的发展

- 第13课 当代中国的民族政策

- 第14课 当代中国的外交

- 第五单元 货币与赋税制度

- 第15课 货币的使用与世界货币体系的形成

- 第16课 中国赋税制度的演变

- 第六单元 基层治理与社会保障

- 第17课 中国古代的户籍制度与社会治理

- 第18课 世界主要国家的基层治理与社会保障

- 活动课 中国历史上的大一统国家治理