期中备考精选好题-百分数(二)专项训练-数学六年级下册人教版(含答案)

文档属性

| 名称 | 期中备考精选好题-百分数(二)专项训练-数学六年级下册人教版(含答案) |  | |

| 格式 | docx | ||

| 文件大小 | 319.7KB | ||

| 资源类型 | 试卷 | ||

| 版本资源 | 人教版 | ||

| 科目 | 数学 | ||

| 更新时间 | 2024-05-08 09:24:29 | ||

图片预览

文档简介

中小学教育资源及组卷应用平台

期中备考精选好题-百分数(二)专项训练-数学六年级下册人教版

一、选择题

1.某商品的标价是1000元,打八折出售后仍盈利100元,则该商品进价是( )元。

A.100 B.850 C.750 D.700

2.小军把3000元压岁钱存入银行,整存整取两年。如果年利率按3.25%计算,到期的本金和利息算式是( )。

A.3000×3.25% B.3000×3.25%×2

C.3000×3.25%+3000 D.3000×3.25%×2+3000

3.商场促销活动时“每满200元减100元”与打五折相比( )更优惠。

A.一样 B.打五折

C.无法确定 D.每满200元减100元

4.刘老师的月工资是6300元。按照国家的新税法规定,超过5000元的那部分应缴纳3%的个人所得税。刘老师每月实际工资收入是( )元。

A.6111 B.6261 C.6150 D.6210

5.王叔叔的月工资是6500元,扣除5000元个税免征额后的部分需要按3%的税率缴纳个人所得税。他应缴纳个人所得税多少元?列式正确的是( )。

A. B.

C. D.

6.商店里的一种玩具,进货价为a元,加价b元后作为定价出售。若儿童节那天按定价的八折销售,则儿童节那天的售价为( )。

A.(a+80%b)元 B.80%b元 C.(a+b+80%)元 D.80%(a+b)元

二、填空题

7.=12÷( )=( )%=( )折=( )(填小数)。

8.打九折出售,就是按原价的( )%出售,比原价便宜了( )%。

9.杨奶奶家去年的粮食产量为2.5万吨,今年喜获丰收增产三成五,今年收获粮食( )万吨。

10.某超市5月份缴纳了0.72万元的营业税,如果营业税是按照5%的税率缴纳的,那么这个超市5月份的营业额是( )万元。

11.已知厦门某银行整存整取两年期的年利率是2.9%,李奶奶将20000元存入银行,到期后李奶奶从银行共取回多少钱?列式为( )。

12.时光灯具商城上月的营业额是54000元,利润为营业额的。如果按照利润的15%缴税,该灯具商城上月应缴税( )元。

三、判断题

13.打八折出售,就是按原价的80%出售。( )

14.王叔叔说:“我付出劳动,得到工资,不需要纳税。”( )

15.加二成五就是按进价提高25%.( )

16.某商品原价100元,打折时购买可以节省25元,该商品打几折?列式:25÷100×100%.( )

17.一款书包在甲、乙两个商场标价一样,甲商场“满100元减40元”,乙商场全场六折,则这款书包在甲、乙两个商场的购买价一定相同.( )

四、解答题

18.某季校订制一套校服单价100元,优惠标准如下图:某学校需订购858套,共需多少元?

订制200-500套 打九五折

订制501-1000套 打九折

订制1000套以上 打八五折

19.某商场去年第四季度平均每个月营业额是350万元,如果按营业额的5%缴纳营业税,第四季度缴纳营业税多少万元?

20.钟老师写一篇小说得到稿费8000元,按规定稿费超过800元的部分应缴纳14%的个人所得税,钟老师纳税后实际得到稿费多少元?

21.张鹏爸爸的月工资是5700元,按规定超出5000元的部分要按3%的税率缴纳个人所得税,那么张鹏爸爸每个月应缴纳个人所得税多少元?

22.李叔叔与2014年1月1日在银行存了活期储蓄1000元,如果每月的利率是0.25%,存款3个月时,可得到利息多少元?本金和利息共多少钱?

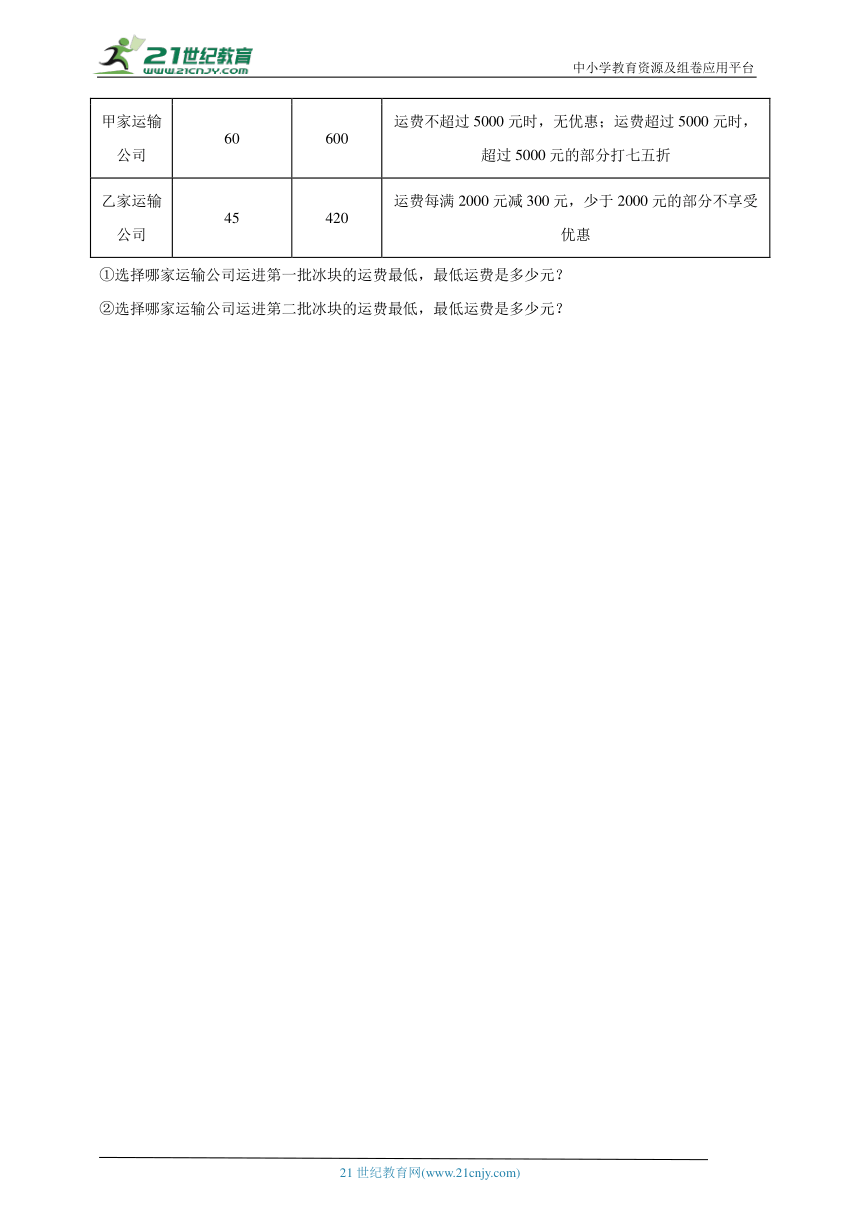

23.某公园将举办免费冰灯游园会,目的是为公众提供一个广泛参与、欢乐共享的冰雪季活动场所。该公园计划分两批运进冰块用于制作冰灯,第一批运进1800立方米冰块,比第二批运进冰块少25%。

(1)第二批运进多少立方米冰块?

(2)该公园运进每批冰块时,都只能从甲、乙两家运输公司中选择其中一家运输公司运进。甲、乙两家运输公司的相关信息如下表:

项目公司 运载量(立方米/车) 运费(元/车) 优惠条件

甲家运输公司 60 600 运费不超过5000元时,无优惠;运费超过5000元时,超过5000元的部分打七五折

乙家运输公司 45 420 运费每满2000元减300元,少于2000元的部分不享受优惠

①选择哪家运输公司运进第一批冰块的运费最低,最低运费是多少元?

②选择哪家运输公司运进第二批冰块的运费最低,最低运费是多少元?

参考答案:

1.D

【分析】商品的售价=商品的标价×折扣,商品的进价=商品的售价-利润,则商品的进价=商品的标价×折扣-利润,据此解答。

【详解】八折=80%

1000×80%-100

=800-100

=700(元)

所以,该商品进价是700元。

故答案为:D

【点睛】根据商品的标价和折扣计算出商品的售价是解答题目的关键。

2.D

【分析】到期的本金和利息一共的钱数=本金×年利率×存期+本金,据此代入数值作答即可。

【详解】列式正确的是:3000×3.25%×2+3000。

故答案为:D

【点睛】这种类型属于利息问题,运用关系式,代入数据,解决问题。

3.C

【分析】如果商品是200元,满200元减100元,实付100元;打五折实付100元,两种付款一样。如果商品是300元,满200元减100元,实付200元;打五折实付150元,打五折优惠。据此解答。

【详解】假定商品定价是200元:

满200元减100元:200-100=100(元)

折五折:200×50%=100(元)

优惠力度一样。

假定商品定价是300元:

满200元减100元:300-100=200(元)

打五折:300×50%=150(元)

打五折优惠。

故答案为:C

【点睛】理解“每满200元减100元”与打五折的意义是解答本题的关键。

4.B

【分析】根据应纳税部分×税率=应纳税额,收入-应纳税额=实际收入,代入数据解答即可。

【详解】6300-(6300-5000)×3%

=6300-39

=6261(元)

故答案为:B

【点睛】此题考查了纳税额的计算,要熟练掌握,关键是找出需要缴税的钱数。

5.B

【分析】王叔叔应缴纳的个人所得税=(王叔叔的月工资-个税免征额)×个人所得税的税率,据此解答。

【详解】(6500-5000)×3%

=1500×3%

=45(元)

所以,他应缴纳个人所得税45元。

故答案为:B

【点睛】应纳税额=应纳税部分×税率,分析题意求出应纳税部分是解答题目的关键。

6.D

【分析】八折销售的意义是按定价的80%销售,故可以求出玩具的售价,售价=定价×80%=(进价+加价)×80%。

【详解】根据题意可知,定价为a+b,定价的八折为80%(a+b);

故答案为:D

【点睛】本题考查了根据实际问题列代数式,正确理解题中的数量关系,弄清楚问题中“打八折”的意义是解题的关键。

7. 15 80 八 0.8

【分析】分数的基本性质:分数的分子和分母同时乘或除以相同的数(0除外),分数的大小不变;

分数与除法的关系:分子相当于被除数,分母相当于除数,分数线相当于除号;

分数化成小数,用分子除以分母即可;

小数化成百分数,小数点向右移动两位,同时在数的后面添上百分号;

根据折扣的意义,百分之几十就是几折。

【详解】==,=12÷15

=4÷5=0.8

0.8=80%

80%=八折

即=12÷15=80%=八折=0.8。

【点睛】掌握分数的基本性质,分数与除法的关系,分数、小数、百分数、折扣的互化是解题的关键。

8. 90 10

【分析】把原价看作单位”1”,打九折出售,即现价是原价的90%,比原价便宜了(1-90%),据此解答。

【详解】1-90%=10%

打九折出售,就是按原价的90%出售,比原价便宜了10%。

【点睛】本题考查折扣问题,明白打几折即现价是原价的百分之几十。

9.3.375

【分析】三成五相当于35%,把去年的粮食产量看作单位“1”,今年的粮食产量相当于去年粮食产量的(1+35%),求一个数的百分之几是多少,用乘法,用去年的粮食产量乘(1+35%),即可求出今年的粮食产量。

【详解】三成五=35%

2.5×(1+35%)

=2.5×(1+0.35)

=2.5×1.35

=3.375(万吨)

即今年收获粮食3.375万吨。

【点睛】此题主要考查成数问题,关键是掌握求比一个数多百分之几的计算方法。

10.14.4

【分析】根据题意,5月份按照5%的税率缴纳了0.72万元的营业税,即营业税额占5月份营业额的5%,把营业额看作单位“1”,根据已知一个数的百分之几是多少,求这个数,用除法计算,即可求出5月份的营业额。

【详解】0.72÷5%

=0.72÷0.05

=14.4(万元)

这个超市5月份的营业额是14.4万元。

【点睛】本题考查税率问题,找出单位“1”,单位“1”未知,根据百分数除法的意义解答。

11.20000+20000×2×2.9%

【分析】根据本息=本金+本金×存期×年利率,据此进行计算即可。

【详解】20000+20000×2×2.9%

=20000+40000×2.9%

=20000+1160

=21160(元)

则列式为20000+20000×2×2.9%。

【点睛】本题考查利率问题,明确本息的计算方法是解题的关键。

12.2700

【分析】已知营业额是54000元,利润为营业额的,则把营业额看作单位“1”,根据百分数乘法的意义,用54000×即可求出利润,又已知按照利润的15%缴税,则把利润看作单位“1”,根据百分数乘法的意义,用54000××15%即可求出要缴纳多少税。

【详解】54000××15%

=18000×15%

=2700(元)

该灯具商城上月应缴税2700元。

【点睛】此题考查了应纳税额的计算,要熟练掌握,关键是求出需要缴税的钱数。

13.√

【分析】打几折出售,意思就是现价是原价的百分之几十,打几几折出售的意思就是现价是原价的百分之几十几。

【详解】打八折出售的意思就是按原价的80%出售,原题说法正确。

故答案为:√

【点睛】本题考查折扣的含义,掌握折扣与百分数的换算方法是解题关键。

14.×

【分析】国家税法有规定,工资达到一定的标准要向国家缴纳税金,缴纳税金是每个公民应尽的义务。

【详解】王叔叔说:“我付出劳动,得到工资,不需要纳税。”这句话不对。

故答案为:×

15.正确

【详解】加是增加的意思,二成五就是进价的25%,进价+提高的价钱=最后的售价.

16.×

【详解】略

17.×

【详解】略

18.77220元

【分析】由题意可知,某学校需订购858套校服,根据优惠标准可知,应打九折,九折就是90%,根据单价×数量=总价,据此求出858套校服的钱数,再用这些校服的钱数乘90%即可。

【详解】100×858×90%

=85800×90%

=77220(元)

答:共需77220元。

【点睛】本题考查折扣问题,明确几折就是百分之几十是解题的关键。

19.52.5万元

【分析】缴纳的税款叫应纳税额。应纳税额与各种收入的比率叫税率。所以用这个商场去年第四季度平均每个月的营业额350万元乘3再乘税率5%,即可求出第四季度缴纳营业税多少万元。

【详解】350×3×5%

=1050×0.05

=52.5(万元)

答:第四季度缴纳营业税52.5万元。

【点睛】此题的解题关键是理解税率的概念,利用题目中的数量关系,才能得出正确的结果。

20.6992元

【分析】根据应纳税部分×税率=应纳税额,代入数据求出上缴的个人所得税,然后用稿费8000元减去上缴的个人所得税,即可求出实际得到的稿费。

【详解】8000-(8000-800)×14%

=8000-7200×14%

=8000-1008

=6992(元)

答:钟老师纳税后实际得到稿费6992元。

【点睛】此题考查了应纳税额的计算,要熟练掌握,关键是找出需要缴税的钱数。

21.21元

【分析】根据题意,规定超出5000元的部分要按3%的税率缴纳个人所得税,先用(5700-5000)元求出超出5000元的部分,再乘3%,即是张鹏爸爸每个月应缴纳个人所得税的金额。

【详解】(5700-5000)×3%

=700×0.03

=21(元)

答:张鹏爸爸每个月应缴纳个人所得税21元。

【点睛】本题考查税率问题,理解“超出5000元的部分要按3%的税率缴纳个人所得税”的含义。

22.7.5元;1007.5元

【分析】本题中,本金是1000元,利率是0.25%,时间是3个月,求利息,根据关系式:利息=本金×利率×时间,求本金和利息,根据关系式:本息=本金+利息,解决问题。

【详解】1000×0.25%×3

=2.5×3

=7.5(元)

1000+7.5=1007.5(元)

答:可得到利息7.5元,本金和利息一共1007.5元。

【点睛】此题属于利息问题,考查了关系式:利息=本金×利率×时间,本息=本金+利息。

23.(1)2400立方米;

(2)①乙家;14400元;②甲家;19250元。

【分析】(1)把第一批运进的冰块体积看作单位“1”,第一批运进冰块的体积相当于第二批运进冰块体积的(1-25%),已知一个数的百分之几是多少,求这个数,用除法,用1800除以(1-25%),即可求出第二批运进多少立方米冰块。

(2)①选择甲家运输公司,用1800立方米除以运载量,再乘运费,即可求出总的运费是18000元,超出部分是(18000-5000)元,这部分乘75%,即是打折后的价钱,再加上没有优惠的5000元,即是甲家运输公司的运费。

选择乙家运输公司,用1800立方米除以运载量,再乘运费,即可求出总的运费是16800元,计算16800元里面有多少个2000元,就优惠多少个300元,用总的运费减去优惠的价钱,即可求出乙家运输公司的运费。最后比较两家运输公司优惠后的价钱,即可得解。

②选择甲家运输公司,用2400立方米除以运载量,再乘运费,即可求出总的运费是24000元,超出部分是(24000-5000)元,这部分乘75%,即是打折后的价钱,再加上没有优惠的5000元,即是甲家运输公司的运费。

选择乙家运输公司,用2400立方米除以运载量,考虑实际情况,结果要采取“进一法”,再乘运费,即可求出总的运费是26800元,计算26800元里面有多少个2000元,就优惠多少个300元,用总的运费减去优惠的价钱,即可求出乙家运输公司的运费。最后比较两家运输公司优惠后的价钱,即可得解。

【详解】(1)

=

=2400(立方米)

答:第二批运进2400立方米冰块。

(2)①运进第一批冰块。

选择甲家运输公司:(元)

运费为:

=5000+13000×0.75

=5000+9750

=14750(元)

选择乙家运输公司:(元)

16800÷2000≈8(个)

运费:

=16800-2400

=14400(元)

因为

所以选择乙家运输公司运进第一批冰块的运费最低。

答:选择乙家运输公司运进第一批冰块的运费最低,最低运费是14400元。

②运进第二批冰块,

选择甲家运输公司:(元)

运费为:

=5000+19000×0.75

=5000+14250

=19250(元)

选择乙家运输公司:2400÷45≈54(车)

54×420=22680(元)

22680÷2000≈11(个)

运费为:

=22680-3300

=19380(元)

因为

所以选择甲家运输公司运进第二批冰块的运费最低。

答:选择甲家运输公司运进第二批冰块的运费最低,最低运费是19250元。

【点睛】此题的解题关键是掌握已知比一个数少百分之几的数是多少,求这个数的计算方法。最优化问题常用比较法进行解答,分别计算出两种方案优惠后的价格,再进行比较。

21世纪教育网 www.21cnjy.com 精品试卷·第 2 页 (共 2 页)

21世纪教育网(www.21cnjy.com)

期中备考精选好题-百分数(二)专项训练-数学六年级下册人教版

一、选择题

1.某商品的标价是1000元,打八折出售后仍盈利100元,则该商品进价是( )元。

A.100 B.850 C.750 D.700

2.小军把3000元压岁钱存入银行,整存整取两年。如果年利率按3.25%计算,到期的本金和利息算式是( )。

A.3000×3.25% B.3000×3.25%×2

C.3000×3.25%+3000 D.3000×3.25%×2+3000

3.商场促销活动时“每满200元减100元”与打五折相比( )更优惠。

A.一样 B.打五折

C.无法确定 D.每满200元减100元

4.刘老师的月工资是6300元。按照国家的新税法规定,超过5000元的那部分应缴纳3%的个人所得税。刘老师每月实际工资收入是( )元。

A.6111 B.6261 C.6150 D.6210

5.王叔叔的月工资是6500元,扣除5000元个税免征额后的部分需要按3%的税率缴纳个人所得税。他应缴纳个人所得税多少元?列式正确的是( )。

A. B.

C. D.

6.商店里的一种玩具,进货价为a元,加价b元后作为定价出售。若儿童节那天按定价的八折销售,则儿童节那天的售价为( )。

A.(a+80%b)元 B.80%b元 C.(a+b+80%)元 D.80%(a+b)元

二、填空题

7.=12÷( )=( )%=( )折=( )(填小数)。

8.打九折出售,就是按原价的( )%出售,比原价便宜了( )%。

9.杨奶奶家去年的粮食产量为2.5万吨,今年喜获丰收增产三成五,今年收获粮食( )万吨。

10.某超市5月份缴纳了0.72万元的营业税,如果营业税是按照5%的税率缴纳的,那么这个超市5月份的营业额是( )万元。

11.已知厦门某银行整存整取两年期的年利率是2.9%,李奶奶将20000元存入银行,到期后李奶奶从银行共取回多少钱?列式为( )。

12.时光灯具商城上月的营业额是54000元,利润为营业额的。如果按照利润的15%缴税,该灯具商城上月应缴税( )元。

三、判断题

13.打八折出售,就是按原价的80%出售。( )

14.王叔叔说:“我付出劳动,得到工资,不需要纳税。”( )

15.加二成五就是按进价提高25%.( )

16.某商品原价100元,打折时购买可以节省25元,该商品打几折?列式:25÷100×100%.( )

17.一款书包在甲、乙两个商场标价一样,甲商场“满100元减40元”,乙商场全场六折,则这款书包在甲、乙两个商场的购买价一定相同.( )

四、解答题

18.某季校订制一套校服单价100元,优惠标准如下图:某学校需订购858套,共需多少元?

订制200-500套 打九五折

订制501-1000套 打九折

订制1000套以上 打八五折

19.某商场去年第四季度平均每个月营业额是350万元,如果按营业额的5%缴纳营业税,第四季度缴纳营业税多少万元?

20.钟老师写一篇小说得到稿费8000元,按规定稿费超过800元的部分应缴纳14%的个人所得税,钟老师纳税后实际得到稿费多少元?

21.张鹏爸爸的月工资是5700元,按规定超出5000元的部分要按3%的税率缴纳个人所得税,那么张鹏爸爸每个月应缴纳个人所得税多少元?

22.李叔叔与2014年1月1日在银行存了活期储蓄1000元,如果每月的利率是0.25%,存款3个月时,可得到利息多少元?本金和利息共多少钱?

23.某公园将举办免费冰灯游园会,目的是为公众提供一个广泛参与、欢乐共享的冰雪季活动场所。该公园计划分两批运进冰块用于制作冰灯,第一批运进1800立方米冰块,比第二批运进冰块少25%。

(1)第二批运进多少立方米冰块?

(2)该公园运进每批冰块时,都只能从甲、乙两家运输公司中选择其中一家运输公司运进。甲、乙两家运输公司的相关信息如下表:

项目公司 运载量(立方米/车) 运费(元/车) 优惠条件

甲家运输公司 60 600 运费不超过5000元时,无优惠;运费超过5000元时,超过5000元的部分打七五折

乙家运输公司 45 420 运费每满2000元减300元,少于2000元的部分不享受优惠

①选择哪家运输公司运进第一批冰块的运费最低,最低运费是多少元?

②选择哪家运输公司运进第二批冰块的运费最低,最低运费是多少元?

参考答案:

1.D

【分析】商品的售价=商品的标价×折扣,商品的进价=商品的售价-利润,则商品的进价=商品的标价×折扣-利润,据此解答。

【详解】八折=80%

1000×80%-100

=800-100

=700(元)

所以,该商品进价是700元。

故答案为:D

【点睛】根据商品的标价和折扣计算出商品的售价是解答题目的关键。

2.D

【分析】到期的本金和利息一共的钱数=本金×年利率×存期+本金,据此代入数值作答即可。

【详解】列式正确的是:3000×3.25%×2+3000。

故答案为:D

【点睛】这种类型属于利息问题,运用关系式,代入数据,解决问题。

3.C

【分析】如果商品是200元,满200元减100元,实付100元;打五折实付100元,两种付款一样。如果商品是300元,满200元减100元,实付200元;打五折实付150元,打五折优惠。据此解答。

【详解】假定商品定价是200元:

满200元减100元:200-100=100(元)

折五折:200×50%=100(元)

优惠力度一样。

假定商品定价是300元:

满200元减100元:300-100=200(元)

打五折:300×50%=150(元)

打五折优惠。

故答案为:C

【点睛】理解“每满200元减100元”与打五折的意义是解答本题的关键。

4.B

【分析】根据应纳税部分×税率=应纳税额,收入-应纳税额=实际收入,代入数据解答即可。

【详解】6300-(6300-5000)×3%

=6300-39

=6261(元)

故答案为:B

【点睛】此题考查了纳税额的计算,要熟练掌握,关键是找出需要缴税的钱数。

5.B

【分析】王叔叔应缴纳的个人所得税=(王叔叔的月工资-个税免征额)×个人所得税的税率,据此解答。

【详解】(6500-5000)×3%

=1500×3%

=45(元)

所以,他应缴纳个人所得税45元。

故答案为:B

【点睛】应纳税额=应纳税部分×税率,分析题意求出应纳税部分是解答题目的关键。

6.D

【分析】八折销售的意义是按定价的80%销售,故可以求出玩具的售价,售价=定价×80%=(进价+加价)×80%。

【详解】根据题意可知,定价为a+b,定价的八折为80%(a+b);

故答案为:D

【点睛】本题考查了根据实际问题列代数式,正确理解题中的数量关系,弄清楚问题中“打八折”的意义是解题的关键。

7. 15 80 八 0.8

【分析】分数的基本性质:分数的分子和分母同时乘或除以相同的数(0除外),分数的大小不变;

分数与除法的关系:分子相当于被除数,分母相当于除数,分数线相当于除号;

分数化成小数,用分子除以分母即可;

小数化成百分数,小数点向右移动两位,同时在数的后面添上百分号;

根据折扣的意义,百分之几十就是几折。

【详解】==,=12÷15

=4÷5=0.8

0.8=80%

80%=八折

即=12÷15=80%=八折=0.8。

【点睛】掌握分数的基本性质,分数与除法的关系,分数、小数、百分数、折扣的互化是解题的关键。

8. 90 10

【分析】把原价看作单位”1”,打九折出售,即现价是原价的90%,比原价便宜了(1-90%),据此解答。

【详解】1-90%=10%

打九折出售,就是按原价的90%出售,比原价便宜了10%。

【点睛】本题考查折扣问题,明白打几折即现价是原价的百分之几十。

9.3.375

【分析】三成五相当于35%,把去年的粮食产量看作单位“1”,今年的粮食产量相当于去年粮食产量的(1+35%),求一个数的百分之几是多少,用乘法,用去年的粮食产量乘(1+35%),即可求出今年的粮食产量。

【详解】三成五=35%

2.5×(1+35%)

=2.5×(1+0.35)

=2.5×1.35

=3.375(万吨)

即今年收获粮食3.375万吨。

【点睛】此题主要考查成数问题,关键是掌握求比一个数多百分之几的计算方法。

10.14.4

【分析】根据题意,5月份按照5%的税率缴纳了0.72万元的营业税,即营业税额占5月份营业额的5%,把营业额看作单位“1”,根据已知一个数的百分之几是多少,求这个数,用除法计算,即可求出5月份的营业额。

【详解】0.72÷5%

=0.72÷0.05

=14.4(万元)

这个超市5月份的营业额是14.4万元。

【点睛】本题考查税率问题,找出单位“1”,单位“1”未知,根据百分数除法的意义解答。

11.20000+20000×2×2.9%

【分析】根据本息=本金+本金×存期×年利率,据此进行计算即可。

【详解】20000+20000×2×2.9%

=20000+40000×2.9%

=20000+1160

=21160(元)

则列式为20000+20000×2×2.9%。

【点睛】本题考查利率问题,明确本息的计算方法是解题的关键。

12.2700

【分析】已知营业额是54000元,利润为营业额的,则把营业额看作单位“1”,根据百分数乘法的意义,用54000×即可求出利润,又已知按照利润的15%缴税,则把利润看作单位“1”,根据百分数乘法的意义,用54000××15%即可求出要缴纳多少税。

【详解】54000××15%

=18000×15%

=2700(元)

该灯具商城上月应缴税2700元。

【点睛】此题考查了应纳税额的计算,要熟练掌握,关键是求出需要缴税的钱数。

13.√

【分析】打几折出售,意思就是现价是原价的百分之几十,打几几折出售的意思就是现价是原价的百分之几十几。

【详解】打八折出售的意思就是按原价的80%出售,原题说法正确。

故答案为:√

【点睛】本题考查折扣的含义,掌握折扣与百分数的换算方法是解题关键。

14.×

【分析】国家税法有规定,工资达到一定的标准要向国家缴纳税金,缴纳税金是每个公民应尽的义务。

【详解】王叔叔说:“我付出劳动,得到工资,不需要纳税。”这句话不对。

故答案为:×

15.正确

【详解】加是增加的意思,二成五就是进价的25%,进价+提高的价钱=最后的售价.

16.×

【详解】略

17.×

【详解】略

18.77220元

【分析】由题意可知,某学校需订购858套校服,根据优惠标准可知,应打九折,九折就是90%,根据单价×数量=总价,据此求出858套校服的钱数,再用这些校服的钱数乘90%即可。

【详解】100×858×90%

=85800×90%

=77220(元)

答:共需77220元。

【点睛】本题考查折扣问题,明确几折就是百分之几十是解题的关键。

19.52.5万元

【分析】缴纳的税款叫应纳税额。应纳税额与各种收入的比率叫税率。所以用这个商场去年第四季度平均每个月的营业额350万元乘3再乘税率5%,即可求出第四季度缴纳营业税多少万元。

【详解】350×3×5%

=1050×0.05

=52.5(万元)

答:第四季度缴纳营业税52.5万元。

【点睛】此题的解题关键是理解税率的概念,利用题目中的数量关系,才能得出正确的结果。

20.6992元

【分析】根据应纳税部分×税率=应纳税额,代入数据求出上缴的个人所得税,然后用稿费8000元减去上缴的个人所得税,即可求出实际得到的稿费。

【详解】8000-(8000-800)×14%

=8000-7200×14%

=8000-1008

=6992(元)

答:钟老师纳税后实际得到稿费6992元。

【点睛】此题考查了应纳税额的计算,要熟练掌握,关键是找出需要缴税的钱数。

21.21元

【分析】根据题意,规定超出5000元的部分要按3%的税率缴纳个人所得税,先用(5700-5000)元求出超出5000元的部分,再乘3%,即是张鹏爸爸每个月应缴纳个人所得税的金额。

【详解】(5700-5000)×3%

=700×0.03

=21(元)

答:张鹏爸爸每个月应缴纳个人所得税21元。

【点睛】本题考查税率问题,理解“超出5000元的部分要按3%的税率缴纳个人所得税”的含义。

22.7.5元;1007.5元

【分析】本题中,本金是1000元,利率是0.25%,时间是3个月,求利息,根据关系式:利息=本金×利率×时间,求本金和利息,根据关系式:本息=本金+利息,解决问题。

【详解】1000×0.25%×3

=2.5×3

=7.5(元)

1000+7.5=1007.5(元)

答:可得到利息7.5元,本金和利息一共1007.5元。

【点睛】此题属于利息问题,考查了关系式:利息=本金×利率×时间,本息=本金+利息。

23.(1)2400立方米;

(2)①乙家;14400元;②甲家;19250元。

【分析】(1)把第一批运进的冰块体积看作单位“1”,第一批运进冰块的体积相当于第二批运进冰块体积的(1-25%),已知一个数的百分之几是多少,求这个数,用除法,用1800除以(1-25%),即可求出第二批运进多少立方米冰块。

(2)①选择甲家运输公司,用1800立方米除以运载量,再乘运费,即可求出总的运费是18000元,超出部分是(18000-5000)元,这部分乘75%,即是打折后的价钱,再加上没有优惠的5000元,即是甲家运输公司的运费。

选择乙家运输公司,用1800立方米除以运载量,再乘运费,即可求出总的运费是16800元,计算16800元里面有多少个2000元,就优惠多少个300元,用总的运费减去优惠的价钱,即可求出乙家运输公司的运费。最后比较两家运输公司优惠后的价钱,即可得解。

②选择甲家运输公司,用2400立方米除以运载量,再乘运费,即可求出总的运费是24000元,超出部分是(24000-5000)元,这部分乘75%,即是打折后的价钱,再加上没有优惠的5000元,即是甲家运输公司的运费。

选择乙家运输公司,用2400立方米除以运载量,考虑实际情况,结果要采取“进一法”,再乘运费,即可求出总的运费是26800元,计算26800元里面有多少个2000元,就优惠多少个300元,用总的运费减去优惠的价钱,即可求出乙家运输公司的运费。最后比较两家运输公司优惠后的价钱,即可得解。

【详解】(1)

=

=2400(立方米)

答:第二批运进2400立方米冰块。

(2)①运进第一批冰块。

选择甲家运输公司:(元)

运费为:

=5000+13000×0.75

=5000+9750

=14750(元)

选择乙家运输公司:(元)

16800÷2000≈8(个)

运费:

=16800-2400

=14400(元)

因为

所以选择乙家运输公司运进第一批冰块的运费最低。

答:选择乙家运输公司运进第一批冰块的运费最低,最低运费是14400元。

②运进第二批冰块,

选择甲家运输公司:(元)

运费为:

=5000+19000×0.75

=5000+14250

=19250(元)

选择乙家运输公司:2400÷45≈54(车)

54×420=22680(元)

22680÷2000≈11(个)

运费为:

=22680-3300

=19380(元)

因为

所以选择甲家运输公司运进第二批冰块的运费最低。

答:选择甲家运输公司运进第二批冰块的运费最低,最低运费是19250元。

【点睛】此题的解题关键是掌握已知比一个数少百分之几的数是多少,求这个数的计算方法。最优化问题常用比较法进行解答,分别计算出两种方案优惠后的价格,再进行比较。

21世纪教育网 www.21cnjy.com 精品试卷·第 2 页 (共 2 页)

21世纪教育网(www.21cnjy.com)