第16课 中国赋税制度的演变 课时作业 (含答案)2023-2024学年高二上学期历史统编版(2019)选择性必修1国家制度与社会治理

文档属性

| 名称 | 第16课 中国赋税制度的演变 课时作业 (含答案)2023-2024学年高二上学期历史统编版(2019)选择性必修1国家制度与社会治理 |

|

|

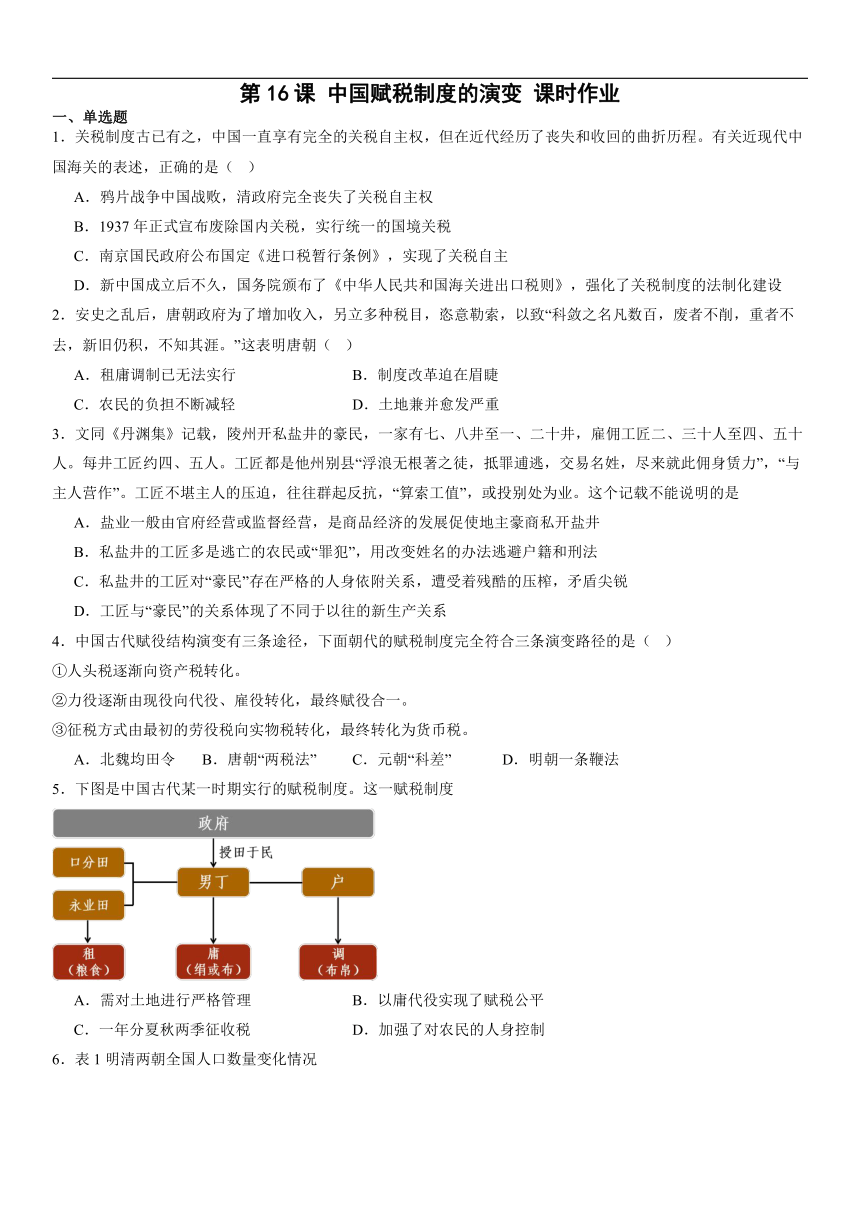

| 格式 | docx | ||

| 文件大小 | 112.1KB | ||

| 资源类型 | 教案 | ||

| 版本资源 | 统编版 | ||

| 科目 | 历史 | ||

| 更新时间 | 2024-05-06 00:00:00 | ||

图片预览

文档简介

第16课 中国赋税制度的演变 课时作业

一、单选题

1.关税制度古已有之,中国一直享有完全的关税自主权,但在近代经历了丧失和收回的曲折历程。有关近现代中国海关的表述,正确的是( )

A.鸦片战争中国战败,清政府完全丧失了关税自主权

B.1937年正式宣布废除国内关税,实行统一的国境关税

C.南京国民政府公布国定《进口税暂行条例》,实现了关税自主

D.新中国成立后不久,国务院颁布了《中华人民共和国海关进出口税则》,强化了关税制度的法制化建设

2.安史之乱后,唐朝政府为了增加收入,另立多种税目,恣意勒索,以致“科敛之名凡数百,废者不削,重者不去,新旧仍积,不知其涯。”这表明唐朝( )

A.租庸调制已无法实行 B.制度改革迫在眉睫

C.农民的负担不断减轻 D.土地兼并愈发严重

3.文同《丹渊集》记载,陵州开私盐井的豪民,一家有七、八井至一、二十井,雇佣工匠二、三十人至四、五十人。每井工匠约四、五人。工匠都是他州别县“浮浪无根著之徒,抵罪逋逃,交易名姓,尽来就此佣身赁力”,“与主人营作”。工匠不堪主人的压迫,往往群起反抗,“算索工值”,或投别处为业。这个记载不能说明的是

A.盐业一般由官府经营或监督经营,是商品经济的发展促使地主豪商私开盐井

B.私盐井的工匠多是逃亡的农民或“罪犯”,用改变姓名的办法逃避户籍和刑法

C.私盐井的工匠对“豪民”存在严格的人身依附关系,遭受着残酷的压榨,矛盾尖锐

D.工匠与“豪民”的关系体现了不同于以往的新生产关系

4.中国古代赋役结构演变有三条途径,下面朝代的赋税制度完全符合三条演变路径的是( )

①人头税逐渐向资产税转化。

②力役逐渐由现役向代役、雇役转化,最终赋役合一。

③征税方式由最初的劳役税向实物税转化,最终转化为货币税。

A.北魏均田令 B.唐朝“两税法” C.元朝“科差” D.明朝一条鞭法

5.下图是中国古代某一时期实行的赋税制度。这一赋税制度

A.需对土地进行严格管理 B.以庸代役实现了赋税公平

C.一年分夏秋两季征收税 D.加强了对农民的人身控制

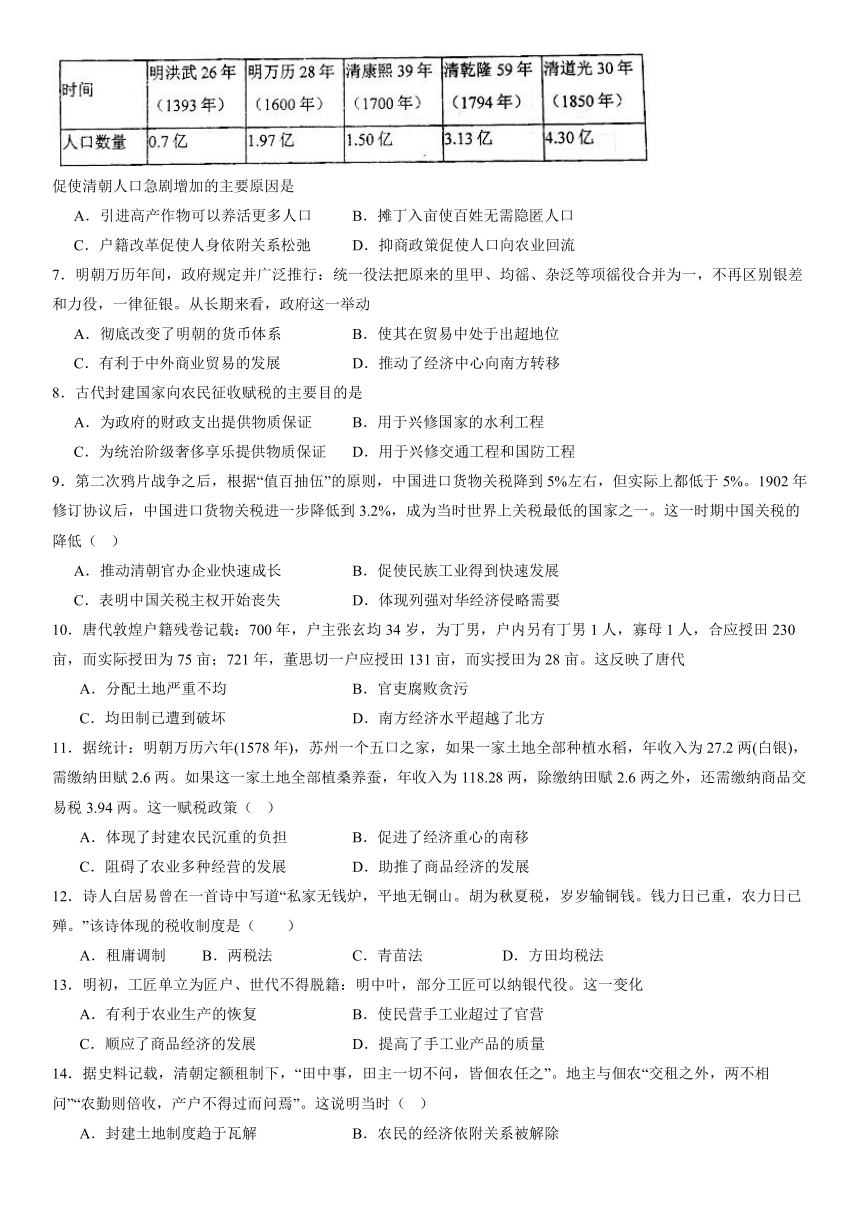

6.表1明清两朝全国人口数量变化情况

促使清朝人口急剧增加的主要原因是

A.引进高产作物可以养活更多人口 B.摊丁入亩使百姓无需隐匿人口

C.户籍改革促使人身依附关系松弛 D.抑商政策促使人口向农业回流

7.明朝万历年间,政府规定并广泛推行:统一役法把原来的里甲、均徭、杂泛等项徭役合并为一,不再区别银差和力役,一律征银。从长期来看,政府这一举动

A.彻底改变了明朝的货币体系 B.使其在贸易中处于出超地位

C.有利于中外商业贸易的发展 D.推动了经济中心向南方转移

8.古代封建国家向农民征收赋税的主要目的是

A.为政府的财政支出提供物质保证 B.用于兴修国家的水利工程

C.为统治阶级奢侈享乐提供物质保证 D.用于兴修交通工程和国防工程

9.第二次鸦片战争之后,根据“值百抽伍”的原则,中国进口货物关税降到5%左右,但实际上都低于5%。1902年修订协议后,中国进口货物关税进一步降低到3.2%,成为当时世界上关税最低的国家之一。这一时期中国关税的降低( )

A.推动清朝官办企业快速成长 B.促使民族工业得到快速发展

C.表明中国关税主权开始丧失 D.体现列强对华经济侵略需要

10.唐代敦煌户籍残卷记载:700年,户主张玄均34岁,为丁男,户内另有丁男1人,寡母1人,合应授田230亩,而实际授田为75亩;721年,董思切一户应授田131亩,而实授田为28亩。这反映了唐代

A.分配土地严重不均 B.官吏腐败贪污

C.均田制已遭到破坏 D.南方经济水平超越了北方

11.据统计:明朝万历六年(1578年),苏州一个五口之家,如果一家土地全部种植水稻,年收入为27.2两(白银),需缴纳田赋2.6两。如果这一家土地全部植桑养蚕,年收入为118.28两,除缴纳田赋2.6两之外,还需缴纳商品交易税3.94两。这一赋税政策( )

A.体现了封建农民沉重的负担 B.促进了经济重心的南移

C.阻碍了农业多种经营的发展 D.助推了商品经济的发展

12.诗人白居易曾在一首诗中写道“私家无钱炉,平地无铜山。胡为秋夏税,岁岁输铜钱。钱力日已重,农力日已殚。”该诗体现的税收制度是( )

A.租庸调制 B.两税法 C.青苗法 D.方田均税法

13.明初,工匠单立为匠户、世代不得脱籍:明中叶,部分工匠可以纳银代役。这一变化

A.有利于农业生产的恢复 B.使民营手工业超过了官营

C.顺应了商品经济的发展 D.提高了手工业产品的质量

14.据史料记载,清朝定额租制下,“田中事,田主一切不问,皆佃农任之”。地主与佃农“交租之外,两不相问”“农勤则倍收,产户不得过而问焉”。这说明当时( )

A.封建土地制度趋于瓦解 B.农民的经济依附关系被解除

C.佃农拥有了土地所有权 D.土地所有权与经营权已分离

15.马端临在《文献通考·自序》中关于两税法曾说:“随田之在民者税之,而不复问其多寡,始于商鞅;随民之有田者税之,而不复视其丁中,始于杨炎。”据此可知,两税法的实施( )

A.导致了均田制遭到破坏 B.减轻了政府对农民的人身控制

C.固定了国家征税的时间 D.改变了以田亩为主的征税标准

16.宋元学者马端临评论说,“盖当大乱之后,人口死徙虚耗,岂复承平之旧,其不可转移失陷者,独田亩耳。然则视大历十四年垦田之数,以定两税之法,虽非经国之远图,乃救弊之良法也”。该论断认为,两税法( )

A.顾应社会变革而产生 B.加强国家对农户的控制

C.其推行导致天下大乱 D.在均田制的基础上实行

17.《宋史》等官方资料显示,无论是北宋还是南宋,每户家庭的平均人口数都低得出奇。其中数字最高的是天圣元年(1023年),每户平均人口数是2.57;最低的是元丰三年(1080年),竟然只有1.42。对此合理的解释是宋代( )

A.人口的出生率偏低 B.中央集权有所削弱

C.赋役统计制度变化 D.户籍管理相对松弛

18.田赋是清朝的“惟正之供”,长期占国家财政收入的70%以上,也是民众最主要的赋税负担。田赋联系着皇帝、官僚、绅衿与小民,以其为切入点,可以观察到国家、社会的运转方式及其相互关系。据此可知,田赋( )

A.是小农经济根深蒂固的根源 B.大大加重了民众的生活负担

C.在封建国家中具有重要作用 D.能够保证封建经济正常运转

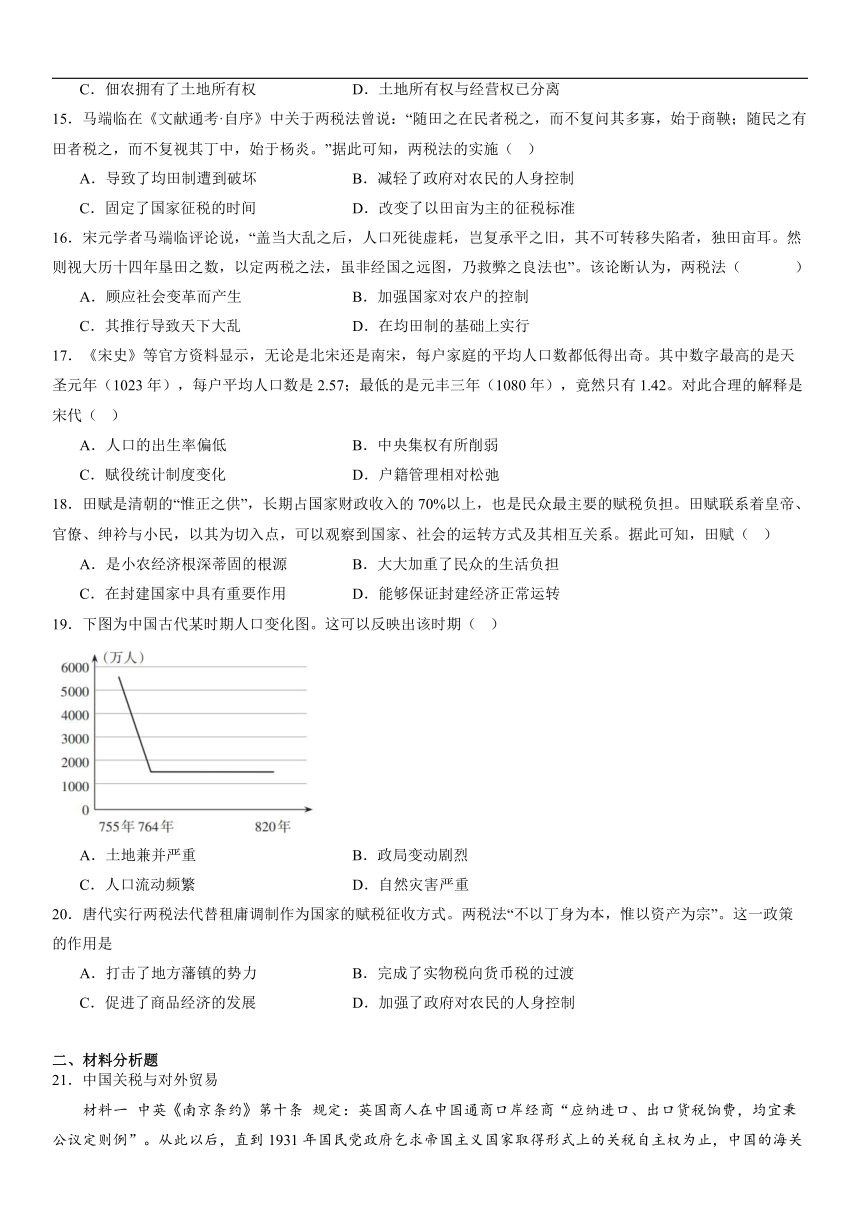

19.下图为中国古代某时期人口变化图。这可以反映出该时期( )

A.土地兼并严重 B.政局变动剧烈

C.人口流动频繁 D.自然灾害严重

20.唐代实行两税法代替租庸调制作为国家的赋税征收方式。两税法“不以丁身为本,惟以资产为宗”。这一政策的作用是

A.打击了地方藩镇的势力 B.完成了实物税向货币税的过渡

C.促进了商品经济的发展 D.加强了政府对农民的人身控制

二、材料分析题

21.中国关税与对外贸易

材料一 中英《南京条约》第十条 规定:英国商人在中国通商口岸经商“应纳进口、出口货税饷费,均宜秉公议定则例”。从此以后,直到1931年国民党政府乞求帝国主义国家取得形式上的关税自主权为止,中国的海关税则非经帝国主义国家一致同意,不得更改。19世纪60年代,清政府同意“海关聘用英、法、美三国人员帮办税务”,中国海关成为列强侵华的工具。19世纪70年代后,收回关税自主权的呼声渐起。如郑观应提出“收我利权,富我商民,酌盈剂虚”;张謇、朱葆三、沈联芳等商界人士主张成立国际税法平等会,敦促巴黎和会承认中国关税自主。

——摘编自夏保国《中国近代关税自主权的丧失与收复——以中美关税交涉为中心(1919~1928)》

材料二 1928年7月,国民政府与美驻华公使签订了《中美关税条约》,规定:“历来中美两国所订立有效之条约内,所载关于在中国进出口货物之税率、存票、子口税等条款,应即撤销作废,而适应国家关税完全自主之原则。”接着,英、法、荷等国相继与南京国民政府签订了《关税条约》,承认中国有完全的关税自主权。中国政府遂于1928年12月颁布“海关进口税则”,将各国于1926年同意的七级附加税率再分别加上5%的进口正税,即八级税率公布为第一个国定税则,并决定于1929年2月1日起开始实施。

——摘编自邱松庆《简评南京国民政府的关税自主政策》

(1)根据材料一并结合所学知识,指出晚清时期中国关税制度的主要特点及其背景。

(2)根据材料二并结合所学知识,简评1929年南京国民政府的关税自主政策。

22.数千年来,农民为封建国家纳粮当差,承担义务,受尽剥削。阅读材料,回答问题

材料一 秦汉时的赋役,大致包括三部分:田赋、人头税和徭役。秦朝田赋税率极高,史称“收泰半之赋”,也就是要缴纳田地产量的三分之二作为田赋。秦亡后,汉初统治者采取“与民休息”的政策,田赋税率大大降低。汉高祖实行十五税一的税率,到汉景帝的时候改为三十税一。……秦汉徭役有更卒、正卒、戍卒三种。秦朝男子17岁起役,后来汉昭帝改为23岁起役。

——《统编版高中历史选择性必修1》

材料二 自魏晋有户调之制,北朝因之,及唐而有租庸调之名。租者田租,即今之田赋;庸者力役,若不役,出绢而当庸直;调则户税,各随乡土所出,岁输绢绫纯绵,其无蚕桑之处,则输布麻。惟田赋不计亩而计丁或户,则与均田制度相辅而行,盖必人皆授田,始可按丁征租也。均田制度以户籍为本,籍既失实,欲不废而不能矣。逮唐之中叶,均田制度坏,租庸调亦不能复行,改为两税法矣。

——摘编自万国鼎《中国田制史》

每州各取大历中一年科率钱谷数最多者,便为两税定额,此乃采非法之权令以为经制,总无名之暴赋以立恒规。

——陆贽《翰苑集》卷22《中书奏议·均节赋税恤百姓第一条》

(1)根据材料一,结合所学,指出汉代人头税的名称;又因徭役扰民严重,唐宋为此所采取的新措施。

(2)根据材料二,结合所学,简析租庸调制“不能复行,改为两税法”的原因和影响。面对沉重的赋税,中国共产党在改革开放时期最终做出了怎样的伟大举措?

23.阅读材料,完成下列要求。

材料一 《马关条约》及随后签订的《中日通商行船条约》使日本完全取得了与英、法、美等列强相同的贸易通商权益。《中日通商行船条约》第九款规定:“凡各货物日本臣民运进中国或由日本运进中国者,又旧本臣民由中国运出口或由中国运往日本者,均照中国与泰西各国现行各税则及税则章程办理。凡货物于中国与泰西各国现行税则及税则章程之内,并无限制禁止进、出口明文,亦准任便照运。”《马关条约》第六款还规定:“日本臣民得在中国通商口岸、城邑任便从事各项工艺制造;又得将各项机器任便装运进口,只交所订进口税”。

——摘编自胡公启《晚清中国关税制度变迁及影响》

材料二 1925年8月,依据华盛顿会议通过的《有关中国关税税则之条约》,北京政府向有关各国发出参加关税会议的邀请上海国货维持会致电临时执政段祺瑞称“夫不平等条约既倡自英,我国亟宜向英严重交涉,务达取消之目的,还我国关税自由之独立主权,全国国民誓为后盾”。《申报》发表评论或刊文宣传关税自主之必要。财政委员会拟订《关税自主办法大纲》,经北京政府批准作为参加会议的纲领。会议期间,北京民众发起了声势浩大的关税自主运动。11月19日,列强在关于中国关税自主的条文中,基本上接受了中国的主张。

——摘编自杨红林《朝野纠葛:北京政府时期的舆论与外交》

(1)根据材料一,指出晚清中国关税制度的特点,并结合所学知识简析其危害。

(2)根据材料一、二并结合所学知识,概括北洋政府时期中国关税制度的变化,并说明其原因。

参考答案:

1.B

2.B

3.C

4.D

5.A

6.B

7.C

8.A

9.D

10.C

11.D

12.B

13.C

14.D

15.B

16.A

17.C

18.C

19.B

20.C

21.(1)特点:协定关税制,列强控制中国海关行政权,关税不能自主;中国人民谋求关税自主权不断斗争。

背景:列强入侵使中国处于半殖民地半封建社会;中国近代工商业发展,实业救国思潮兴起;第一次世界大战带来国际环境变化。

(2)评价:一定程度上争取了关税自主权,体现了中国国际地位的提高;增加了政府的财政收入;有利于抵制外国商品的倾销,保护中国民族工业和国内市场。但中国海关税率依然受外国的制约,未从根本上改变中国半殖民地半封建的社会状况。

22.(1)口赋、算赋;唐:实行租庸调制(或以庸代役)宋:推行募役法。

(2)原因:土地兼并(盛行)均田制、户籍制度被破坏,政府财政收入锐减。

影响:简化税收名目,扩大收税对象,保证国家的财政收入;改变了自战国以来以人丁为主的赋税制度,减轻了政府对农民的人身控制;但实际上加重了人民的负担。

举措:2006年全面取消农业税。

23.(1)特点:中国丧失关税自主权;列强把持中国海关大权;列强通过片面最惠国待遇共享关税特权。

危害:便利了列强对华经济侵略;束缚了民族工商业的发展;加深了中国半殖民地化程度。

(2)变化:中国取得有限关税自主权。

原因:中国民族资本主义经济发展;北洋政府进行外交交涉;中国社会民族意识增强;反帝爱国运动高涨。

一、单选题

1.关税制度古已有之,中国一直享有完全的关税自主权,但在近代经历了丧失和收回的曲折历程。有关近现代中国海关的表述,正确的是( )

A.鸦片战争中国战败,清政府完全丧失了关税自主权

B.1937年正式宣布废除国内关税,实行统一的国境关税

C.南京国民政府公布国定《进口税暂行条例》,实现了关税自主

D.新中国成立后不久,国务院颁布了《中华人民共和国海关进出口税则》,强化了关税制度的法制化建设

2.安史之乱后,唐朝政府为了增加收入,另立多种税目,恣意勒索,以致“科敛之名凡数百,废者不削,重者不去,新旧仍积,不知其涯。”这表明唐朝( )

A.租庸调制已无法实行 B.制度改革迫在眉睫

C.农民的负担不断减轻 D.土地兼并愈发严重

3.文同《丹渊集》记载,陵州开私盐井的豪民,一家有七、八井至一、二十井,雇佣工匠二、三十人至四、五十人。每井工匠约四、五人。工匠都是他州别县“浮浪无根著之徒,抵罪逋逃,交易名姓,尽来就此佣身赁力”,“与主人营作”。工匠不堪主人的压迫,往往群起反抗,“算索工值”,或投别处为业。这个记载不能说明的是

A.盐业一般由官府经营或监督经营,是商品经济的发展促使地主豪商私开盐井

B.私盐井的工匠多是逃亡的农民或“罪犯”,用改变姓名的办法逃避户籍和刑法

C.私盐井的工匠对“豪民”存在严格的人身依附关系,遭受着残酷的压榨,矛盾尖锐

D.工匠与“豪民”的关系体现了不同于以往的新生产关系

4.中国古代赋役结构演变有三条途径,下面朝代的赋税制度完全符合三条演变路径的是( )

①人头税逐渐向资产税转化。

②力役逐渐由现役向代役、雇役转化,最终赋役合一。

③征税方式由最初的劳役税向实物税转化,最终转化为货币税。

A.北魏均田令 B.唐朝“两税法” C.元朝“科差” D.明朝一条鞭法

5.下图是中国古代某一时期实行的赋税制度。这一赋税制度

A.需对土地进行严格管理 B.以庸代役实现了赋税公平

C.一年分夏秋两季征收税 D.加强了对农民的人身控制

6.表1明清两朝全国人口数量变化情况

促使清朝人口急剧增加的主要原因是

A.引进高产作物可以养活更多人口 B.摊丁入亩使百姓无需隐匿人口

C.户籍改革促使人身依附关系松弛 D.抑商政策促使人口向农业回流

7.明朝万历年间,政府规定并广泛推行:统一役法把原来的里甲、均徭、杂泛等项徭役合并为一,不再区别银差和力役,一律征银。从长期来看,政府这一举动

A.彻底改变了明朝的货币体系 B.使其在贸易中处于出超地位

C.有利于中外商业贸易的发展 D.推动了经济中心向南方转移

8.古代封建国家向农民征收赋税的主要目的是

A.为政府的财政支出提供物质保证 B.用于兴修国家的水利工程

C.为统治阶级奢侈享乐提供物质保证 D.用于兴修交通工程和国防工程

9.第二次鸦片战争之后,根据“值百抽伍”的原则,中国进口货物关税降到5%左右,但实际上都低于5%。1902年修订协议后,中国进口货物关税进一步降低到3.2%,成为当时世界上关税最低的国家之一。这一时期中国关税的降低( )

A.推动清朝官办企业快速成长 B.促使民族工业得到快速发展

C.表明中国关税主权开始丧失 D.体现列强对华经济侵略需要

10.唐代敦煌户籍残卷记载:700年,户主张玄均34岁,为丁男,户内另有丁男1人,寡母1人,合应授田230亩,而实际授田为75亩;721年,董思切一户应授田131亩,而实授田为28亩。这反映了唐代

A.分配土地严重不均 B.官吏腐败贪污

C.均田制已遭到破坏 D.南方经济水平超越了北方

11.据统计:明朝万历六年(1578年),苏州一个五口之家,如果一家土地全部种植水稻,年收入为27.2两(白银),需缴纳田赋2.6两。如果这一家土地全部植桑养蚕,年收入为118.28两,除缴纳田赋2.6两之外,还需缴纳商品交易税3.94两。这一赋税政策( )

A.体现了封建农民沉重的负担 B.促进了经济重心的南移

C.阻碍了农业多种经营的发展 D.助推了商品经济的发展

12.诗人白居易曾在一首诗中写道“私家无钱炉,平地无铜山。胡为秋夏税,岁岁输铜钱。钱力日已重,农力日已殚。”该诗体现的税收制度是( )

A.租庸调制 B.两税法 C.青苗法 D.方田均税法

13.明初,工匠单立为匠户、世代不得脱籍:明中叶,部分工匠可以纳银代役。这一变化

A.有利于农业生产的恢复 B.使民营手工业超过了官营

C.顺应了商品经济的发展 D.提高了手工业产品的质量

14.据史料记载,清朝定额租制下,“田中事,田主一切不问,皆佃农任之”。地主与佃农“交租之外,两不相问”“农勤则倍收,产户不得过而问焉”。这说明当时( )

A.封建土地制度趋于瓦解 B.农民的经济依附关系被解除

C.佃农拥有了土地所有权 D.土地所有权与经营权已分离

15.马端临在《文献通考·自序》中关于两税法曾说:“随田之在民者税之,而不复问其多寡,始于商鞅;随民之有田者税之,而不复视其丁中,始于杨炎。”据此可知,两税法的实施( )

A.导致了均田制遭到破坏 B.减轻了政府对农民的人身控制

C.固定了国家征税的时间 D.改变了以田亩为主的征税标准

16.宋元学者马端临评论说,“盖当大乱之后,人口死徙虚耗,岂复承平之旧,其不可转移失陷者,独田亩耳。然则视大历十四年垦田之数,以定两税之法,虽非经国之远图,乃救弊之良法也”。该论断认为,两税法( )

A.顾应社会变革而产生 B.加强国家对农户的控制

C.其推行导致天下大乱 D.在均田制的基础上实行

17.《宋史》等官方资料显示,无论是北宋还是南宋,每户家庭的平均人口数都低得出奇。其中数字最高的是天圣元年(1023年),每户平均人口数是2.57;最低的是元丰三年(1080年),竟然只有1.42。对此合理的解释是宋代( )

A.人口的出生率偏低 B.中央集权有所削弱

C.赋役统计制度变化 D.户籍管理相对松弛

18.田赋是清朝的“惟正之供”,长期占国家财政收入的70%以上,也是民众最主要的赋税负担。田赋联系着皇帝、官僚、绅衿与小民,以其为切入点,可以观察到国家、社会的运转方式及其相互关系。据此可知,田赋( )

A.是小农经济根深蒂固的根源 B.大大加重了民众的生活负担

C.在封建国家中具有重要作用 D.能够保证封建经济正常运转

19.下图为中国古代某时期人口变化图。这可以反映出该时期( )

A.土地兼并严重 B.政局变动剧烈

C.人口流动频繁 D.自然灾害严重

20.唐代实行两税法代替租庸调制作为国家的赋税征收方式。两税法“不以丁身为本,惟以资产为宗”。这一政策的作用是

A.打击了地方藩镇的势力 B.完成了实物税向货币税的过渡

C.促进了商品经济的发展 D.加强了政府对农民的人身控制

二、材料分析题

21.中国关税与对外贸易

材料一 中英《南京条约》第十条 规定:英国商人在中国通商口岸经商“应纳进口、出口货税饷费,均宜秉公议定则例”。从此以后,直到1931年国民党政府乞求帝国主义国家取得形式上的关税自主权为止,中国的海关税则非经帝国主义国家一致同意,不得更改。19世纪60年代,清政府同意“海关聘用英、法、美三国人员帮办税务”,中国海关成为列强侵华的工具。19世纪70年代后,收回关税自主权的呼声渐起。如郑观应提出“收我利权,富我商民,酌盈剂虚”;张謇、朱葆三、沈联芳等商界人士主张成立国际税法平等会,敦促巴黎和会承认中国关税自主。

——摘编自夏保国《中国近代关税自主权的丧失与收复——以中美关税交涉为中心(1919~1928)》

材料二 1928年7月,国民政府与美驻华公使签订了《中美关税条约》,规定:“历来中美两国所订立有效之条约内,所载关于在中国进出口货物之税率、存票、子口税等条款,应即撤销作废,而适应国家关税完全自主之原则。”接着,英、法、荷等国相继与南京国民政府签订了《关税条约》,承认中国有完全的关税自主权。中国政府遂于1928年12月颁布“海关进口税则”,将各国于1926年同意的七级附加税率再分别加上5%的进口正税,即八级税率公布为第一个国定税则,并决定于1929年2月1日起开始实施。

——摘编自邱松庆《简评南京国民政府的关税自主政策》

(1)根据材料一并结合所学知识,指出晚清时期中国关税制度的主要特点及其背景。

(2)根据材料二并结合所学知识,简评1929年南京国民政府的关税自主政策。

22.数千年来,农民为封建国家纳粮当差,承担义务,受尽剥削。阅读材料,回答问题

材料一 秦汉时的赋役,大致包括三部分:田赋、人头税和徭役。秦朝田赋税率极高,史称“收泰半之赋”,也就是要缴纳田地产量的三分之二作为田赋。秦亡后,汉初统治者采取“与民休息”的政策,田赋税率大大降低。汉高祖实行十五税一的税率,到汉景帝的时候改为三十税一。……秦汉徭役有更卒、正卒、戍卒三种。秦朝男子17岁起役,后来汉昭帝改为23岁起役。

——《统编版高中历史选择性必修1》

材料二 自魏晋有户调之制,北朝因之,及唐而有租庸调之名。租者田租,即今之田赋;庸者力役,若不役,出绢而当庸直;调则户税,各随乡土所出,岁输绢绫纯绵,其无蚕桑之处,则输布麻。惟田赋不计亩而计丁或户,则与均田制度相辅而行,盖必人皆授田,始可按丁征租也。均田制度以户籍为本,籍既失实,欲不废而不能矣。逮唐之中叶,均田制度坏,租庸调亦不能复行,改为两税法矣。

——摘编自万国鼎《中国田制史》

每州各取大历中一年科率钱谷数最多者,便为两税定额,此乃采非法之权令以为经制,总无名之暴赋以立恒规。

——陆贽《翰苑集》卷22《中书奏议·均节赋税恤百姓第一条》

(1)根据材料一,结合所学,指出汉代人头税的名称;又因徭役扰民严重,唐宋为此所采取的新措施。

(2)根据材料二,结合所学,简析租庸调制“不能复行,改为两税法”的原因和影响。面对沉重的赋税,中国共产党在改革开放时期最终做出了怎样的伟大举措?

23.阅读材料,完成下列要求。

材料一 《马关条约》及随后签订的《中日通商行船条约》使日本完全取得了与英、法、美等列强相同的贸易通商权益。《中日通商行船条约》第九款规定:“凡各货物日本臣民运进中国或由日本运进中国者,又旧本臣民由中国运出口或由中国运往日本者,均照中国与泰西各国现行各税则及税则章程办理。凡货物于中国与泰西各国现行税则及税则章程之内,并无限制禁止进、出口明文,亦准任便照运。”《马关条约》第六款还规定:“日本臣民得在中国通商口岸、城邑任便从事各项工艺制造;又得将各项机器任便装运进口,只交所订进口税”。

——摘编自胡公启《晚清中国关税制度变迁及影响》

材料二 1925年8月,依据华盛顿会议通过的《有关中国关税税则之条约》,北京政府向有关各国发出参加关税会议的邀请上海国货维持会致电临时执政段祺瑞称“夫不平等条约既倡自英,我国亟宜向英严重交涉,务达取消之目的,还我国关税自由之独立主权,全国国民誓为后盾”。《申报》发表评论或刊文宣传关税自主之必要。财政委员会拟订《关税自主办法大纲》,经北京政府批准作为参加会议的纲领。会议期间,北京民众发起了声势浩大的关税自主运动。11月19日,列强在关于中国关税自主的条文中,基本上接受了中国的主张。

——摘编自杨红林《朝野纠葛:北京政府时期的舆论与外交》

(1)根据材料一,指出晚清中国关税制度的特点,并结合所学知识简析其危害。

(2)根据材料一、二并结合所学知识,概括北洋政府时期中国关税制度的变化,并说明其原因。

参考答案:

1.B

2.B

3.C

4.D

5.A

6.B

7.C

8.A

9.D

10.C

11.D

12.B

13.C

14.D

15.B

16.A

17.C

18.C

19.B

20.C

21.(1)特点:协定关税制,列强控制中国海关行政权,关税不能自主;中国人民谋求关税自主权不断斗争。

背景:列强入侵使中国处于半殖民地半封建社会;中国近代工商业发展,实业救国思潮兴起;第一次世界大战带来国际环境变化。

(2)评价:一定程度上争取了关税自主权,体现了中国国际地位的提高;增加了政府的财政收入;有利于抵制外国商品的倾销,保护中国民族工业和国内市场。但中国海关税率依然受外国的制约,未从根本上改变中国半殖民地半封建的社会状况。

22.(1)口赋、算赋;唐:实行租庸调制(或以庸代役)宋:推行募役法。

(2)原因:土地兼并(盛行)均田制、户籍制度被破坏,政府财政收入锐减。

影响:简化税收名目,扩大收税对象,保证国家的财政收入;改变了自战国以来以人丁为主的赋税制度,减轻了政府对农民的人身控制;但实际上加重了人民的负担。

举措:2006年全面取消农业税。

23.(1)特点:中国丧失关税自主权;列强把持中国海关大权;列强通过片面最惠国待遇共享关税特权。

危害:便利了列强对华经济侵略;束缚了民族工商业的发展;加深了中国半殖民地化程度。

(2)变化:中国取得有限关税自主权。

原因:中国民族资本主义经济发展;北洋政府进行外交交涉;中国社会民族意识增强;反帝爱国运动高涨。

同课章节目录

- 第一单元 政治制度

- 第1课 中国古代政治制度的形成与发展

- 第2课 西方国家古代和近代政治制度的演变

- 第3课 中国近代至当代政治制度的演变

- 第4课 中国历代变法和改革

- 第二单元 官员的选拔与管理

- 第5课 中国古代官员的选拔与管理

- 第6课 西方的文官制度

- 第7课 近代以来中国的官员选拨与管理

- 第三单元 法律与教化

- 第8课 中国古代的法治与教化

- 第9课 近代西方的法律与教化

- 第10课 当代中国的法治与精神文明建设

- 第四单元 民族关系与国家关系

- 第11课 中国古代的民族关系与对外交往

- 第12课 近代西方民族国家与国际法的发展

- 第13课 当代中国的民族政策

- 第14课 当代中国的外交

- 第五单元 货币与赋税制度

- 第15课 货币的使用与世界货币体系的形成

- 第16课 中国赋税制度的演变

- 第六单元 基层治理与社会保障

- 第17课 中国古代的户籍制度与社会治理

- 第18课 世界主要国家的基层治理与社会保障

- 活动课 中国历史上的大一统国家治理