第16课中国赋税制度的演变 练习(含答案)-2023-2024学年高中历史统编版(2019)选择性必修1国家制度与社会治理

文档属性

| 名称 | 第16课中国赋税制度的演变 练习(含答案)-2023-2024学年高中历史统编版(2019)选择性必修1国家制度与社会治理 |

|

|

| 格式 | docx | ||

| 文件大小 | 457.8KB | ||

| 资源类型 | 教案 | ||

| 版本资源 | 统编版 | ||

| 科目 | 历史 | ||

| 更新时间 | 2024-05-20 00:00:00 | ||

图片预览

文档简介

第16课 中国赋税制度的演变

A组必备基础巩固

题组1 中国古代的赋役制度

1.先秦时期,齐国根据土地质量的好坏和数量的多少征收赋税;鲁国根据耕地的多少征收赋税;楚国根据土地产出的多少相应地征收赋税。这些举措( )

A.提高了抵御自然灾害的能力

B.极大地调动了生产者的积极性

C.使得铁犁牛耕在全国得到普及

D.有效地缓解了土地兼并现象

2.汉朝人民在缴纳赋税时,算赋、口赋用货币;田赋用谷粟,更赋可用货币代替;买爵赎罪用谷粟。国家支付方面,赏赐多用黄金或钱,东汉则赐布帛之事多于黄金。由此推测( )

A.农民的人身依附关系减轻

B.汉代农民赋役负担沉重

C.商品货币关系复杂

D.实物向货币地租转变

3.下表是唐宋某一时期的国家财政收入数据,据此可知( )

时间 税收种类及数量

粮食 布帛 铜钱 其他

唐(749年) 2 500万石 2 345万匹 200万贯 —

宋(1086年) 2 445万石 151万匹 4 848万贯 几万两金银

A.唐朝征税标准以人丁为主

B.精耕细作农业成熟

C.宋朝财政收入高度货币化

D.唐朝棉纺织业发达

4.元代的手工业工人被征调后,便终身服役。明代初期实行改革,政府停止给休工时期的工匠发放“薪米盐蔬”,但是“听其营生勿拘”。这一变化( )

A.顺应了“一条鞭法”的需求

B.降低了工匠的生活水平

C.促成了官营手工业的繁荣

D.激发了社会生产的活力

5.一条鞭法推行之初,张居正心怀担忧地说:“果宜于此,任从其便;如有不便,不必强行。”在实行过程中,全国各地适时出台不同的征收标准和税率,改革速度也有快有慢。上述史实表明,明朝在赋役改革时力图( )

A.消除赋役不均现象 B.限制白银流通范围

C.严密控制人丁户籍 D.避免激化社会矛盾

6.清朝初年,统治者为了保证丁税收入,把战乱期间逃亡之人的丁银匀于现丁之中,以致农民“稍可存活者,丁至数两。即贫无立锥者,亦每丁一两矣”。这说明清初( )

A.赋税主要征收对象存在反复

B.丁税收入是政府的主要财源

C.摊丁入亩的政策落到了实处

D.赋役制度的改革具有必要性

题组2 关税与个人所得税制度的起源与演变

7.西周时期,从事地区间贩运贸易的主要是官贾,商货过关时,检查的重点是有无携带违禁品或是否交纳市税。《孟子·梁惠王下》载:“昔者文王之治岐也……关市讥(同‘稽’)而不征。”据此可知,当时“关”的主要职能是( )

A.稽查过往商旅 B.扩大征税范围

C.维护官商地位 D.抑制商品交换

8.咸丰以前,整个国家的税收款项由户部统一调拨安排。1853年,为解决地方军饷的厘金制度创设,但厘金并不完全掌握在中央政府手里,地方当局扣留了厘金收入的大部分,上交北京的只占百分之二十。税收领域的这一变化( )

A.加速了中央权威的衰落

B.导致了政府收入的锐减

C.造成了洋务运动的失败

D.反映了忠君观念的崩溃

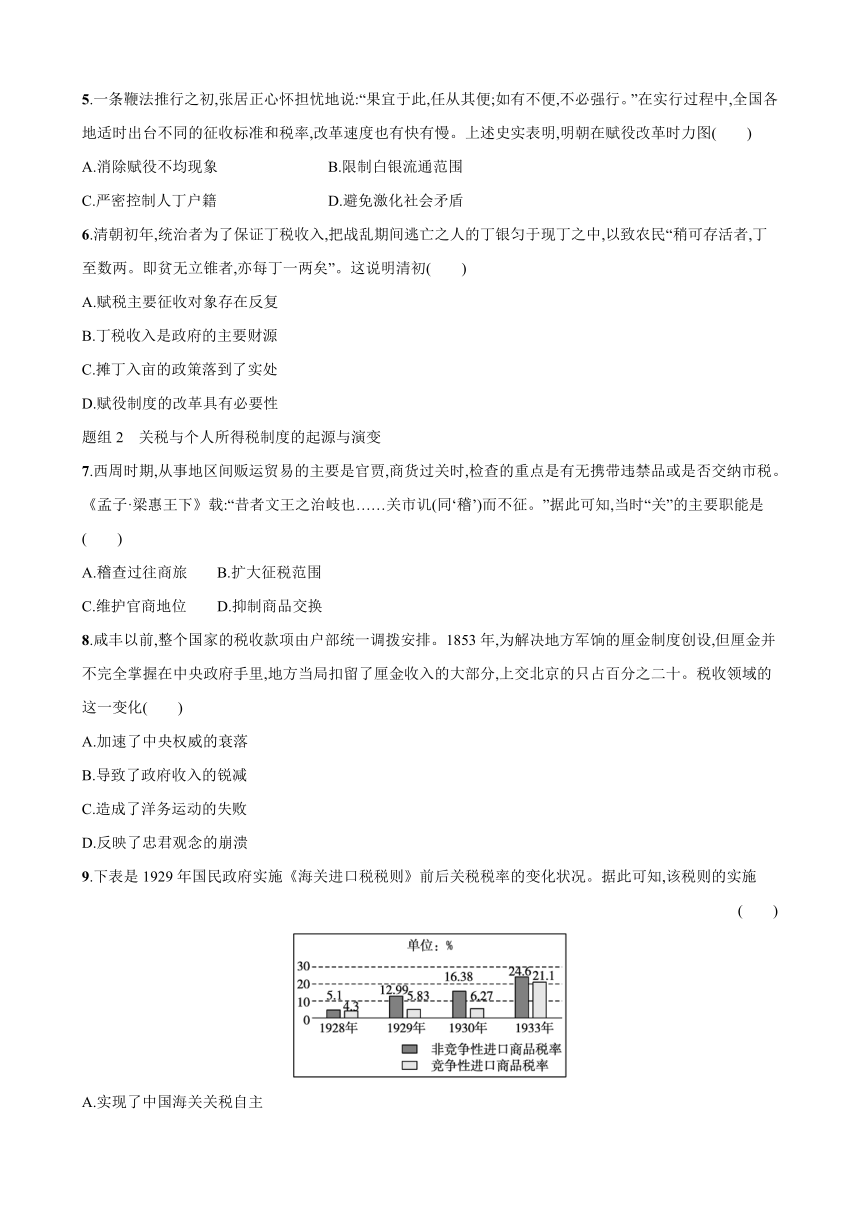

9.下表是1929年国民政府实施《海关进口税税则》前后关税税率的变化状况。据此可知,该税则的实施 ( )

A.实现了中国海关关税自主

B.促进了进口大幅上涨

C.改善了民族企业经营环境

D.增加了对外贸易顺差

10.中国1980年开征个人所得税时提出:“我国因为实行低工资制度,居民的收入不高,以往没有开征个人所得税。但随着经济的发展,收入高的居民将会逐渐增多,他们应当对国家多作些贡献。”由此可知,征收个人所得税( )

A.有效解决了贫富差距问题

B.大幅提升了国家的财政收入

C.促进了个人收入实际增长

D.顺应了改革开放的时代需要

B组关键能力提升

11.下表表明中国古代赋税的演变趋势是( )

时期 赋税制度 内容

北魏 租调徭役 户调帛二匹,絮二斤,丝一斤,粟二十石

隋至唐中期 租庸调制 凡丁岁役二旬,无事则收其庸

唐中后期 两税法 户无主客,以见居为簿,人无丁中,以贫富为差

A.土地兼并愈发严重 B.人身束缚逐渐减弱

C.农民负担不断减轻 D.政府赋税剥削沉重

12.随着饮茶的普遍化,南北方茶叶贸易繁盛。唐贞元九年(793年)正月颁行的《税茶法》规定:“郡国有茶山,及商贾以茶为利者,委院司分置诸场,立三等时估为价,为什一之税。”此后,茶税正式成为新税种。这说明( )

A.市民生活观念发生改变

B.经济发展推动制度变革

C.政府对地方的管控加强

D.国家严格控制茶叶经营

13.1920年北方五省大旱,北洋政府与各国公使商量,由总税务司通饬海、常各关征收附带赈捐,捐率为各国所纳税银十分之一,开征筹赈附加税(包括海关、常税厘金、交通三类附捐)作为赈济灾民之用。这一举措( )

A.提高了中国国际地位 B.有利于政府争取税权

C.促进了资本主义发展 D.改善了灾民生活状况

14.2018年8月31日,《中华人民共和国个人所得税法》修正案发布。下图所示为本次个人所得税改革后的纳税情况。由此可知,此次我国个人所得税改革( )

A.旨在增加国家财政收入

B.有利于促进社会公平

C.实现了社会的共同富裕

D.杜绝了偷税漏税行为

C组学科素养创新

15.阅读材料,完成下列要求。

材料 某中学开展中国古代赋役制度的研究性学习,下表是三个小组展示的材料和所得的结论。

组别 材料 结论

汉代组 汉代赋税主要包括:按土地征收的“租”和按人口征收的“赋”。田租方面,汉文帝为鼓励百姓从事农业,实行三十税一的税率,并成为西汉定制。口赋、算赋是向百姓征收的人头税。更赋是徭役的代替税,即代役钱 ——据漆侠《中国改革史》 汉代赋税征税标准以土地为主

唐代组 户无主客,以现居为簿,人无丁中,以贫富为差。为行商者,在所州县税三十之一,使与居者均,无侥利。居人之税,秋、夏两征之 ——据司马光《资治通鉴》 两税法有利于保证政府的财政收入

明代组 嘉靖末行一条鞭法……条鞭之利于一时者少,而害于后世者大矣……税额之积累至此,民之得有其生也亦无几矣 ——据黄宗羲《明夷待访录》 中国古代的赋役改革每进行一次,百姓负担就加重一次

根据材料和所学知识,判断每个小组的结论是否成立并说明理由。

参考答案

1.B 解析 据题干信息可知,先秦时期齐、鲁、楚三国以土地为依据征收赋税,这实际上承认了土地私有的合法性,有利于调动土地所有者的生产积极性,故选B项;春秋战国时期形成的小农经济规模小,难以抵御自然灾害,排除A项;“普及”的说法不符合史实,在汉朝以后铁犁牛耕才成为主要耕作方式,排除C项;“缓解”的说法不符合史实,应该是“加剧”,排除D项。

2.C 解析 由题干可知,西汉和东汉时期,人民在缴纳赋税、购爵赎罪和国家支付等方面,存在不同的支付方式,这说明当时商品货币关系表现形式多样,证明商品货币关系是比较复杂的,故选C项;材料没有体现政府对农民控制的内容,所以不能得出农民的人身依附关系减轻,排除A项;题干没有提到赋税的数量,不能说明农民的赋役负担沉重,排除B项;材料不能反映地租形式的转变,排除D项。

3.C 解析 据表格信息可知,唐宋税收相比,在“粮食”上宋比唐有所减少,“布帛”宋减少更多,但“铜钱”和“其他”增幅巨大,说明宋代税收减少了实物税,更多征收货币,故选C项;表格仅提供了“税收种类及数量”,并未涉及征税标准,排除A项;“精耕细作”与材料无关,排除B项;本题考查主旨在于国家财政收入,并非棉纺织业的发展情况,排除D项。

4.D 解析 明朝的改革促使手工业者的人身依附关系减弱,且“听其营生勿拘”的措施为经济发展提供了一定的自由劳动力,激发了社会生产的活力,故选D项;“一条鞭法”是明朝确立的赋税及徭役制度,与材料时间不符合,排除A项;工匠的生活水平是否被降低在材料中并未提到,排除B项;明朝时期,官营手工业已渐趋衰落,材料中的变化就是顺应了这一形势的发展,排除C项。

5.D 解析 据材料信息可知,在一条鞭法推行初期,张居正强调不必强制推行,而且在执行的过程中全国各地推出不同的标准,这体现了赋役改革时避免激化社会矛盾,故选D项;材料并无消除赋役不均的信息,也与白银流通范围无关,排除A、B两项;一条鞭法以土地为主要收税依据,对人丁户籍的控制松弛,排除C项。

6.D 解析 清初统治者把战乱期间逃亡之人的丁银匀于现丁之中后,“贫无立锥者,亦每丁一两矣”,可见这一赋役制度很不合理,亟须改革,故选D项;材料并未涉及赋税主要征收对象的问题,排除A项;“丁税收入是政府的主要财源”的说法不符合史实,两税法实施以来,政府征税标准由以人丁为主变为以资产为主,排除B项;“摊丁入亩”颁行于清朝中期,排除C项。

7.A 解析 据材料并结合所学可知,先秦时期“关”的主要职能是稽查过往商旅并进行征税,故选A项;据材料可知征税的范围主要是市税,没有扩大征税范围,排除B项;据材料可知,“关”主要是针对官贾而设置的,此举不利于官商发展,排除C项;据材料可知,“关”的职能是稽查,是规范商品交换行为并非抑制商品交换,排除D项。

8.A 解析 据材料及所学可知,咸丰之前,税收领域恪守中央集权原则,为镇压太平天国运动,清政府不得不允许地方督抚实行厘金制度,而“厘金并不完全掌握在中央政府手里,地方当局扣留了厘金收入的大部分”造成了督抚势力的增强以及中央权威的衰落,故选A项;根据“上交北京的只占百分之二十”可知,政府收入是有所增加的,排除B项;材料未体现厘金制度与洋务运动的关系,故排除C项;“崩溃”表述过于绝对,故排除D项。

9.C 解析 据图表信息,1929年前后关税税率对比中,非竞争性进口商品税率和竞争性进口商品税率都出现了明显的增长,在一定程度上有利于抵制列强的经济侵略,保护国内民族工业的发展,故选C项;直到中华人民共和国成立,中国才真正实现了海关关税自主,排除A项;材料中进口商品的关税税率都出现上涨,这有利于抵制列强的经济侵略,容易出现进口下降的趋势,排除B项;材料并未将进口贸易总额和出口贸易总额进行对比,无法得出贸易顺差的结论,排除D项。

10.D 解析 题干说明经济发展到一定程度,中国才开征个人所得税,这顺应了改革开放的需要,故选D项;“解决了”说法不符合史实,排除A项;材料未说明个人所得税的比例,所以不能据此得出其结果是大幅度提升国家财政收入,排除B项;C项的说法逻辑错误,应该是个人实际收入增长后才征收个人所得税。

11.B 解析 据材料可知,从北魏到唐中后期,征税的主要标准从人丁转为财产,说明国家对农民的人身控制逐渐放松,故选B项;材料反映的是赋税制度的变化,没有涉及土地兼并问题,排除A项;材料并未体现具体赋税征收的标准,不能得出“农民负担不断减轻”的结论,排除C项;从材料得不出“政府赋税剥削沉重”的结论,排除D项。

12.B 解析 茶叶贸易的繁盛推动《税茶法》的颁行,说明经济发展推动了制度的变革,故选B项;题干述及的是对茶叶进行征税,并未涉及“市民生活观念”的变化,排除A项;题干说明的是政府对商品贸易的管理,而不是对地方的管理,排除C项;题干没有体现对茶叶经营进行“严格控制”,排除D项。

13.B 解析 根据材料可知,北洋政府对外国增加税率,有利于政府争取税权,故B项正确;国际地位需在国际事务中体现,而收税属于内政,排除A项;北洋政府征收附带赈捐可以增加政府的财政收入,但不一定能促进资本主义经济的发展,排除C项;虽以解决灾民所需为名义,却并不一定真的用于改善灾民生活,排除D项。

14.B 解析 从数据可知,减税比例呈上升趋势,根据所学可知,大规模减税有利于促进社会的公平,B项正确;减税不利于增加国家财政收入,排除A项;C项说法不符合史实,排除;“杜绝了”说法太过绝对,排除D项。

15.参考答案 汉代组:结论不成立。

理由:材料反映了汉代赋税征收标准是土地和人口,但没有显示比例,不能看出以土地为主。实际上汉代赋税征收以人丁为主。

唐代组:结论成立。

理由:材料反映了两税法扩大收税对象,扩大税源。

明代组:结论不成立。

理由:材料反映的是黄宗羲对一条鞭法的看法,而结论扩大到中国古代赋役改革,材料论据不够充分。一条鞭法实行赋役合并,减少了各类杂役,国家对百姓的人身束缚进一步减弱。统一了征税标准,官员难以巧立名目,减轻了人民的负担。

A组必备基础巩固

题组1 中国古代的赋役制度

1.先秦时期,齐国根据土地质量的好坏和数量的多少征收赋税;鲁国根据耕地的多少征收赋税;楚国根据土地产出的多少相应地征收赋税。这些举措( )

A.提高了抵御自然灾害的能力

B.极大地调动了生产者的积极性

C.使得铁犁牛耕在全国得到普及

D.有效地缓解了土地兼并现象

2.汉朝人民在缴纳赋税时,算赋、口赋用货币;田赋用谷粟,更赋可用货币代替;买爵赎罪用谷粟。国家支付方面,赏赐多用黄金或钱,东汉则赐布帛之事多于黄金。由此推测( )

A.农民的人身依附关系减轻

B.汉代农民赋役负担沉重

C.商品货币关系复杂

D.实物向货币地租转变

3.下表是唐宋某一时期的国家财政收入数据,据此可知( )

时间 税收种类及数量

粮食 布帛 铜钱 其他

唐(749年) 2 500万石 2 345万匹 200万贯 —

宋(1086年) 2 445万石 151万匹 4 848万贯 几万两金银

A.唐朝征税标准以人丁为主

B.精耕细作农业成熟

C.宋朝财政收入高度货币化

D.唐朝棉纺织业发达

4.元代的手工业工人被征调后,便终身服役。明代初期实行改革,政府停止给休工时期的工匠发放“薪米盐蔬”,但是“听其营生勿拘”。这一变化( )

A.顺应了“一条鞭法”的需求

B.降低了工匠的生活水平

C.促成了官营手工业的繁荣

D.激发了社会生产的活力

5.一条鞭法推行之初,张居正心怀担忧地说:“果宜于此,任从其便;如有不便,不必强行。”在实行过程中,全国各地适时出台不同的征收标准和税率,改革速度也有快有慢。上述史实表明,明朝在赋役改革时力图( )

A.消除赋役不均现象 B.限制白银流通范围

C.严密控制人丁户籍 D.避免激化社会矛盾

6.清朝初年,统治者为了保证丁税收入,把战乱期间逃亡之人的丁银匀于现丁之中,以致农民“稍可存活者,丁至数两。即贫无立锥者,亦每丁一两矣”。这说明清初( )

A.赋税主要征收对象存在反复

B.丁税收入是政府的主要财源

C.摊丁入亩的政策落到了实处

D.赋役制度的改革具有必要性

题组2 关税与个人所得税制度的起源与演变

7.西周时期,从事地区间贩运贸易的主要是官贾,商货过关时,检查的重点是有无携带违禁品或是否交纳市税。《孟子·梁惠王下》载:“昔者文王之治岐也……关市讥(同‘稽’)而不征。”据此可知,当时“关”的主要职能是( )

A.稽查过往商旅 B.扩大征税范围

C.维护官商地位 D.抑制商品交换

8.咸丰以前,整个国家的税收款项由户部统一调拨安排。1853年,为解决地方军饷的厘金制度创设,但厘金并不完全掌握在中央政府手里,地方当局扣留了厘金收入的大部分,上交北京的只占百分之二十。税收领域的这一变化( )

A.加速了中央权威的衰落

B.导致了政府收入的锐减

C.造成了洋务运动的失败

D.反映了忠君观念的崩溃

9.下表是1929年国民政府实施《海关进口税税则》前后关税税率的变化状况。据此可知,该税则的实施 ( )

A.实现了中国海关关税自主

B.促进了进口大幅上涨

C.改善了民族企业经营环境

D.增加了对外贸易顺差

10.中国1980年开征个人所得税时提出:“我国因为实行低工资制度,居民的收入不高,以往没有开征个人所得税。但随着经济的发展,收入高的居民将会逐渐增多,他们应当对国家多作些贡献。”由此可知,征收个人所得税( )

A.有效解决了贫富差距问题

B.大幅提升了国家的财政收入

C.促进了个人收入实际增长

D.顺应了改革开放的时代需要

B组关键能力提升

11.下表表明中国古代赋税的演变趋势是( )

时期 赋税制度 内容

北魏 租调徭役 户调帛二匹,絮二斤,丝一斤,粟二十石

隋至唐中期 租庸调制 凡丁岁役二旬,无事则收其庸

唐中后期 两税法 户无主客,以见居为簿,人无丁中,以贫富为差

A.土地兼并愈发严重 B.人身束缚逐渐减弱

C.农民负担不断减轻 D.政府赋税剥削沉重

12.随着饮茶的普遍化,南北方茶叶贸易繁盛。唐贞元九年(793年)正月颁行的《税茶法》规定:“郡国有茶山,及商贾以茶为利者,委院司分置诸场,立三等时估为价,为什一之税。”此后,茶税正式成为新税种。这说明( )

A.市民生活观念发生改变

B.经济发展推动制度变革

C.政府对地方的管控加强

D.国家严格控制茶叶经营

13.1920年北方五省大旱,北洋政府与各国公使商量,由总税务司通饬海、常各关征收附带赈捐,捐率为各国所纳税银十分之一,开征筹赈附加税(包括海关、常税厘金、交通三类附捐)作为赈济灾民之用。这一举措( )

A.提高了中国国际地位 B.有利于政府争取税权

C.促进了资本主义发展 D.改善了灾民生活状况

14.2018年8月31日,《中华人民共和国个人所得税法》修正案发布。下图所示为本次个人所得税改革后的纳税情况。由此可知,此次我国个人所得税改革( )

A.旨在增加国家财政收入

B.有利于促进社会公平

C.实现了社会的共同富裕

D.杜绝了偷税漏税行为

C组学科素养创新

15.阅读材料,完成下列要求。

材料 某中学开展中国古代赋役制度的研究性学习,下表是三个小组展示的材料和所得的结论。

组别 材料 结论

汉代组 汉代赋税主要包括:按土地征收的“租”和按人口征收的“赋”。田租方面,汉文帝为鼓励百姓从事农业,实行三十税一的税率,并成为西汉定制。口赋、算赋是向百姓征收的人头税。更赋是徭役的代替税,即代役钱 ——据漆侠《中国改革史》 汉代赋税征税标准以土地为主

唐代组 户无主客,以现居为簿,人无丁中,以贫富为差。为行商者,在所州县税三十之一,使与居者均,无侥利。居人之税,秋、夏两征之 ——据司马光《资治通鉴》 两税法有利于保证政府的财政收入

明代组 嘉靖末行一条鞭法……条鞭之利于一时者少,而害于后世者大矣……税额之积累至此,民之得有其生也亦无几矣 ——据黄宗羲《明夷待访录》 中国古代的赋役改革每进行一次,百姓负担就加重一次

根据材料和所学知识,判断每个小组的结论是否成立并说明理由。

参考答案

1.B 解析 据题干信息可知,先秦时期齐、鲁、楚三国以土地为依据征收赋税,这实际上承认了土地私有的合法性,有利于调动土地所有者的生产积极性,故选B项;春秋战国时期形成的小农经济规模小,难以抵御自然灾害,排除A项;“普及”的说法不符合史实,在汉朝以后铁犁牛耕才成为主要耕作方式,排除C项;“缓解”的说法不符合史实,应该是“加剧”,排除D项。

2.C 解析 由题干可知,西汉和东汉时期,人民在缴纳赋税、购爵赎罪和国家支付等方面,存在不同的支付方式,这说明当时商品货币关系表现形式多样,证明商品货币关系是比较复杂的,故选C项;材料没有体现政府对农民控制的内容,所以不能得出农民的人身依附关系减轻,排除A项;题干没有提到赋税的数量,不能说明农民的赋役负担沉重,排除B项;材料不能反映地租形式的转变,排除D项。

3.C 解析 据表格信息可知,唐宋税收相比,在“粮食”上宋比唐有所减少,“布帛”宋减少更多,但“铜钱”和“其他”增幅巨大,说明宋代税收减少了实物税,更多征收货币,故选C项;表格仅提供了“税收种类及数量”,并未涉及征税标准,排除A项;“精耕细作”与材料无关,排除B项;本题考查主旨在于国家财政收入,并非棉纺织业的发展情况,排除D项。

4.D 解析 明朝的改革促使手工业者的人身依附关系减弱,且“听其营生勿拘”的措施为经济发展提供了一定的自由劳动力,激发了社会生产的活力,故选D项;“一条鞭法”是明朝确立的赋税及徭役制度,与材料时间不符合,排除A项;工匠的生活水平是否被降低在材料中并未提到,排除B项;明朝时期,官营手工业已渐趋衰落,材料中的变化就是顺应了这一形势的发展,排除C项。

5.D 解析 据材料信息可知,在一条鞭法推行初期,张居正强调不必强制推行,而且在执行的过程中全国各地推出不同的标准,这体现了赋役改革时避免激化社会矛盾,故选D项;材料并无消除赋役不均的信息,也与白银流通范围无关,排除A、B两项;一条鞭法以土地为主要收税依据,对人丁户籍的控制松弛,排除C项。

6.D 解析 清初统治者把战乱期间逃亡之人的丁银匀于现丁之中后,“贫无立锥者,亦每丁一两矣”,可见这一赋役制度很不合理,亟须改革,故选D项;材料并未涉及赋税主要征收对象的问题,排除A项;“丁税收入是政府的主要财源”的说法不符合史实,两税法实施以来,政府征税标准由以人丁为主变为以资产为主,排除B项;“摊丁入亩”颁行于清朝中期,排除C项。

7.A 解析 据材料并结合所学可知,先秦时期“关”的主要职能是稽查过往商旅并进行征税,故选A项;据材料可知征税的范围主要是市税,没有扩大征税范围,排除B项;据材料可知,“关”主要是针对官贾而设置的,此举不利于官商发展,排除C项;据材料可知,“关”的职能是稽查,是规范商品交换行为并非抑制商品交换,排除D项。

8.A 解析 据材料及所学可知,咸丰之前,税收领域恪守中央集权原则,为镇压太平天国运动,清政府不得不允许地方督抚实行厘金制度,而“厘金并不完全掌握在中央政府手里,地方当局扣留了厘金收入的大部分”造成了督抚势力的增强以及中央权威的衰落,故选A项;根据“上交北京的只占百分之二十”可知,政府收入是有所增加的,排除B项;材料未体现厘金制度与洋务运动的关系,故排除C项;“崩溃”表述过于绝对,故排除D项。

9.C 解析 据图表信息,1929年前后关税税率对比中,非竞争性进口商品税率和竞争性进口商品税率都出现了明显的增长,在一定程度上有利于抵制列强的经济侵略,保护国内民族工业的发展,故选C项;直到中华人民共和国成立,中国才真正实现了海关关税自主,排除A项;材料中进口商品的关税税率都出现上涨,这有利于抵制列强的经济侵略,容易出现进口下降的趋势,排除B项;材料并未将进口贸易总额和出口贸易总额进行对比,无法得出贸易顺差的结论,排除D项。

10.D 解析 题干说明经济发展到一定程度,中国才开征个人所得税,这顺应了改革开放的需要,故选D项;“解决了”说法不符合史实,排除A项;材料未说明个人所得税的比例,所以不能据此得出其结果是大幅度提升国家财政收入,排除B项;C项的说法逻辑错误,应该是个人实际收入增长后才征收个人所得税。

11.B 解析 据材料可知,从北魏到唐中后期,征税的主要标准从人丁转为财产,说明国家对农民的人身控制逐渐放松,故选B项;材料反映的是赋税制度的变化,没有涉及土地兼并问题,排除A项;材料并未体现具体赋税征收的标准,不能得出“农民负担不断减轻”的结论,排除C项;从材料得不出“政府赋税剥削沉重”的结论,排除D项。

12.B 解析 茶叶贸易的繁盛推动《税茶法》的颁行,说明经济发展推动了制度的变革,故选B项;题干述及的是对茶叶进行征税,并未涉及“市民生活观念”的变化,排除A项;题干说明的是政府对商品贸易的管理,而不是对地方的管理,排除C项;题干没有体现对茶叶经营进行“严格控制”,排除D项。

13.B 解析 根据材料可知,北洋政府对外国增加税率,有利于政府争取税权,故B项正确;国际地位需在国际事务中体现,而收税属于内政,排除A项;北洋政府征收附带赈捐可以增加政府的财政收入,但不一定能促进资本主义经济的发展,排除C项;虽以解决灾民所需为名义,却并不一定真的用于改善灾民生活,排除D项。

14.B 解析 从数据可知,减税比例呈上升趋势,根据所学可知,大规模减税有利于促进社会的公平,B项正确;减税不利于增加国家财政收入,排除A项;C项说法不符合史实,排除;“杜绝了”说法太过绝对,排除D项。

15.参考答案 汉代组:结论不成立。

理由:材料反映了汉代赋税征收标准是土地和人口,但没有显示比例,不能看出以土地为主。实际上汉代赋税征收以人丁为主。

唐代组:结论成立。

理由:材料反映了两税法扩大收税对象,扩大税源。

明代组:结论不成立。

理由:材料反映的是黄宗羲对一条鞭法的看法,而结论扩大到中国古代赋役改革,材料论据不够充分。一条鞭法实行赋役合并,减少了各类杂役,国家对百姓的人身束缚进一步减弱。统一了征税标准,官员难以巧立名目,减轻了人民的负担。

同课章节目录

- 第一单元 政治制度

- 第1课 中国古代政治制度的形成与发展

- 第2课 西方国家古代和近代政治制度的演变

- 第3课 中国近代至当代政治制度的演变

- 第4课 中国历代变法和改革

- 第二单元 官员的选拔与管理

- 第5课 中国古代官员的选拔与管理

- 第6课 西方的文官制度

- 第7课 近代以来中国的官员选拨与管理

- 第三单元 法律与教化

- 第8课 中国古代的法治与教化

- 第9课 近代西方的法律与教化

- 第10课 当代中国的法治与精神文明建设

- 第四单元 民族关系与国家关系

- 第11课 中国古代的民族关系与对外交往

- 第12课 近代西方民族国家与国际法的发展

- 第13课 当代中国的民族政策

- 第14课 当代中国的外交

- 第五单元 货币与赋税制度

- 第15课 货币的使用与世界货币体系的形成

- 第16课 中国赋税制度的演变

- 第六单元 基层治理与社会保障

- 第17课 中国古代的户籍制度与社会治理

- 第18课 世界主要国家的基层治理与社会保障

- 活动课 中国历史上的大一统国家治理