第7课隋唐制度的变化与创新 练习(含答案)2024-2025学年高一上学期统编版(2019)历史必修中外历史纲要上册

文档属性

| 名称 | 第7课隋唐制度的变化与创新 练习(含答案)2024-2025学年高一上学期统编版(2019)历史必修中外历史纲要上册 |

|

|

| 格式 | docx | ||

| 文件大小 | 431.5KB | ||

| 资源类型 | 教案 | ||

| 版本资源 | 统编版 | ||

| 科目 | 历史 | ||

| 更新时间 | 2024-08-10 00:00:00 | ||

图片预览

文档简介

第7课 隋唐制度的变化与创新

一、 选择题

1. 在中国历史上,某一选官制度既继承了两汉乡里评议人物的传统,又将评议权收归中央,在一定时期内加强了中央集权,这一选官制度是( )

A. 军功爵制 B. 察举制 C. 九品中正制 D. 科举制

2. (2022扬州中学期中)魏晋时期,大、小中正官多被各个州郡的“著姓士族”所垄断,他们以“家世”“阀阅”评定品级。这表明,此时的选官标准主要是( )

A. 军功 B. 品德 C. 门第 D. 才学

3. (2022常州期末)唐代科举除设明经、进士等常举科目外,还设置了由皇帝亲自主持的临时性的制举科目,包括贤良方正科、直言极谏科、军谋宏远堪任将帅科等,平民百姓和官吏均可应试。这表明唐代( )

A. 士族阶层开始衰落 B. 科举取士具有随意性

C. 平民的政治地位提高 D. 官吏选拔具有多元性

4. (2022南京六校联合体期中)下表所示的内容为唐代科举制考试中考生来源的三种途径。由此可知,唐代科举制( )

类型 来源

乡贡 自学成才,向州县官府投牒自举并考试合格者

生徒 国家最高学府和地方州县官办学校考试合格者

制举 皇帝临时下诏选拔的“非常之才”,由内外文武官员举荐者

A. 重视应试能力 B. 限制了社会流动

C. 扩大科举规模 D. 扩大了统治基础

5. (2022扬州邗江期中)唐高宗永徽五年,长安暴雨,山洪暴发,一度淹到皇宫,死伤无数。洪水退后,皇帝责令三省六部组织灾后重建。三省的运作顺序是( )

A. 中书省草拟诏令——门下省审核诏令——尚书省负责执行

B. 门下省草拟诏令——中书省审核诏令——尚书省负责执行

C. 尚书省草拟诏令——门下省审核诏令——中书省负责执行

D. 门下省草拟诏令——尚书省审核诏令——中书省负责执行

6. (2022南通海门期末)唐初,三省长官都是宰相,在政事堂开会共同商议军国大事。唐玄宗时,中书、门下两省长官兼任六部尚书的情况越来越普遍。“政事堂”也改为“中书门下”,成为宰相办事的常设机构,有自己独立的印、公文和僚属。这表明( )

A. 君主试图逐步削弱相权 B. 尚书省被剥夺执行诏令的权力

C. 三省出现一体化的趋势 D. 六部变成中书门下的隶属机构

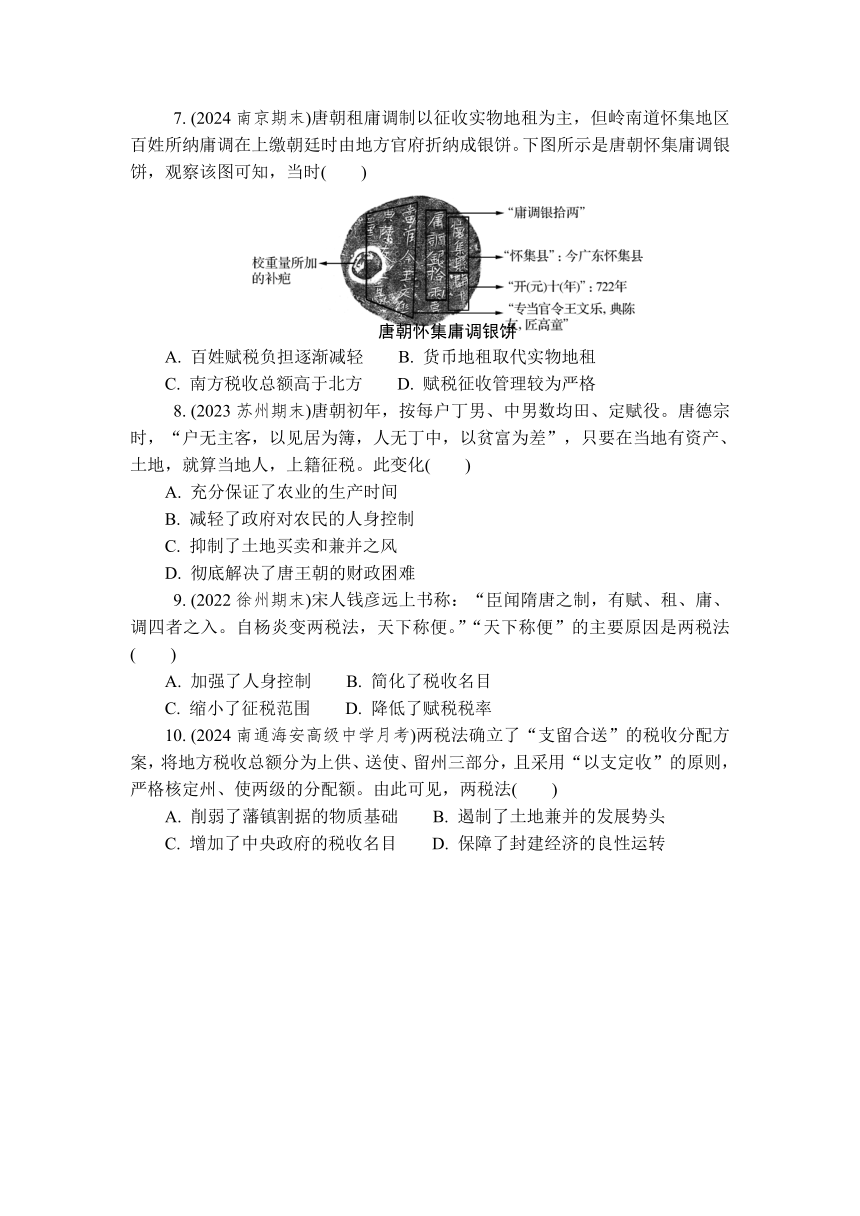

7. (2024南京期末)唐朝租庸调制以征收实物地租为主,但岭南道怀集地区百姓所纳庸调在上缴朝廷时由地方官府折纳成银饼。下图所示是唐朝怀集庸调银饼,观察该图可知,当时( )

A. 百姓赋税负担逐渐减轻 B. 货币地租取代实物地租

C. 南方税收总额高于北方 D. 赋税征收管理较为严格

8. (2023苏州期末)唐朝初年,按每户丁男、中男数均田、定赋役。唐德宗时,“户无主客,以见居为簿,人无丁中,以贫富为差”,只要在当地有资产、土地,就算当地人,上籍征税。此变化( )

A. 充分保证了农业的生产时间

B. 减轻了政府对农民的人身控制

C. 抑制了土地买卖和兼并之风

D. 彻底解决了唐王朝的财政困难

9. (2022徐州期末)宋人钱彦远上书称:“臣闻隋唐之制,有赋、租、庸、调四者之入。自杨炎变两税法,天下称便。”“天下称便”的主要原因是两税法( )

A. 加强了人身控制 B. 简化了税收名目

C. 缩小了征税范围 D. 降低了赋税税率

10. (2024南通海安高级中学月考)两税法确立了“支留合送”的税收分配方案,将地方税收总额分为上供、送使、留州三部分,且采用“以支定收”的原则,严格核定州、使两级的分配额。由此可见,两税法( )

A. 削弱了藩镇割据的物质基础 B. 遏制了土地兼并的发展势头

C. 增加了中央政府的税收名目 D. 保障了封建经济的良性运转

二、 非选择题

11. (2023苏州期中)阅读材料,回答问题。

材料 安史之乱爆发后,出于平叛的需要,中央将财政权力下放,使各地节度使和团练使获得“应须兵马、甲仗、器械、粮赐等,并于当路自供”的权力。地方藩镇长官借机拥兵自重,“河南、山东、荆襄、剑南有重兵处,皆厚自奉养,王赋所入无几”,中央所能获得的财政收入非常不稳定。“逆虏未平,师旅淹岁,军用匮乏,常赋莫充”,庞大的军费开支,令唐王朝陷入严重的财政危机。

在此背景下,两税法将德宗建中以前各地的非法赋敛……予以承认,并以两税名义变为国家正式税收……从制度和法律上,限制地方藩镇非法聚敛。由此,中央不仅获得了稳定的税收来源,同时也加强了对地方财政的控制和管理。两税法实行后,“自是轻重之权,始归于朝廷”。

——许超雄《唐代两税法确立两大税收原则》

(1) 据材料并结合所学知识,分析两税法推行的背景。

(2) 据材料并结合所学知识,分析唐朝实行两税法的影响。

(3) 据材料并结合所学知识,概括影响古代税收制度改革的诸多因素。

1. C 解析:据材料并结合所学知识可知,魏晋时期,九品中正制继承了汉代乡里评议的传统,设置中正官,将评议权收归中央,最初起到了加强中央集权的作用,C项正确。

2. C 解析:据材料“大、小中正官多被各个州郡的‘著姓士族’所垄断,他们以‘家世’‘阀阅’评定品级”并结合所学知识可知,材料反映的是魏晋时期的九品中正制,此时这一制度以门第为选官标准,故选C项;军功授爵是商鞅变法的内容之一,故排除A项;汉代察举制以品德为依据,故排除B项;科举制以才学(考试成绩)为依据,故排除D项。

3. D 解析:据材料可知,唐代的科举分常举和制举两种,常举主要考明经和进士两科,是科举制选拔人才的主要渠道,制举是为了选拔非常人才而临时设置的考试,平民百姓和官吏均可应试,这表明唐代官吏选拔具有多元性,故D项正确;材料未体现士族阶层开始衰落,A项错误;科举制以考试成绩为选官标准,这有利于保证选拔人才的公平、公正,并不具有随意性,B项错误;在科举考试中,平民百姓和官吏均可应试,但材料未体现平民的政治地位提高,C项错误。

4. D 解析:据表格所示的信息可知,唐代科举考试考生的来源多样,突破了世家大族的限制,扩大了统治基础,D项正确;材料未体现唐代科举制重视应试能力,排除A项;唐代的科举制有利于推动社会流动,排除B项;材料未涉及科举制录取人数,并不能得出“扩大科举规模”的结论,排除C项。

5. A 解析:结合所学知识可知,三省的运作顺序是中书省负责草拟诏令,门下省负责审核诏令,尚书省负责执行,A项正确。

6. C 解析:据材料“‘政事堂’也改为‘中书门下’,成为宰相办事的常设机构”并结合所学知识可知,为了三省之间的协调行动,三省长官定期在政事堂议事。开元十一年,中书令张说提议改政事堂为中书门下,政事堂印也改为中书门下印,且于其后分列吏、枢机、兵、户、刑礼五房。从此,中书门下正式成为宰相的办事机构,使决策、行政一体化,C项正确;材料体现的是三省办公的一体化趋势,而非“逐步削弱相权”,排除A项;尚书省仍然是执行机构,排除B项;六部是尚书省下辖的机构,排除D项。

7. D 解析:银饼上的铭文包括两方面信息:一是来源地、时间、赋役种类、重量,一是承办官员及工匠的职务、姓名。庸调银的计量单位是拾两,这是既定的统一规格,不足者要添补,于是有银饼上的补疤,这体现出当时赋税征收管理较为严格,D项正确;唐朝怀集庸调银饼不能体现百姓缴纳赋税的数额,无法判断百姓赋税负担是否减轻,排除A项;唐朝租庸调制以征收实物地租为主,而非货币地租,排除B项;材料未反映南北方税收的具体数额,无法得出“南方税收总额高于北方”的结论,排除C项。

8. B 解析:据材料可知,唐朝初期,按照每户的丁男、中男数定赋税,而到唐德宗时期,只对在当地有资产、土地的人上籍征税,说明政府在一定程度上减轻了对农民的人身控制,B项正确;“充分保证了农业的生产时间”在材料中未体现,排除A项;“抑制了土地买卖和兼并之风”与材料主旨不符,排除C项;“彻底解决了唐王朝的财政困难”说法过于绝对,排除D项。

9. B 解析:据材料并结合所学知识可知,两税法是以原有的地税和户税为主,统一各项税收而制定的新税法,简化了税收名目和手续,故B项正确;两税法弱化了人身控制,扩大了征税范围,A、C两项错误;“天下称便”的主要原因是简化税收名目,与降低税率无关,D项错误。

10. A 解析:据材料可知,两税法采用“以支定收”的原则,严格核定州、使两级的分配额,使得地方所留税额得到限制,这削弱了藩镇割据的物质基础,A项正确;在封建社会下,土地兼并的发展势头无法被遏制,土地兼并的根源是私有制,排除B项;材料未体现中央政府的税收名目是否增加,排除C项;材料未涉及封建经济的发展状况,排除D项。

11. (1) 背景:土地买卖和兼并之风盛行,均田制无法推行;藩镇割据影响政府收入;军费开支增多,唐朝出现财政危机;租庸调制无法维持,前期税制改革的失败。

(2) 影响:扩大税源,一定程度上缓解了政府财政危机;缓和中央与地方的矛盾,延续帝国统治;确定土地为赋税征收的原则,为后世改革提供借鉴。

(3) 因素:经济发展状况、社会政治局势、中央与地方的关系、传统税收制度等。

一、 选择题

1. 在中国历史上,某一选官制度既继承了两汉乡里评议人物的传统,又将评议权收归中央,在一定时期内加强了中央集权,这一选官制度是( )

A. 军功爵制 B. 察举制 C. 九品中正制 D. 科举制

2. (2022扬州中学期中)魏晋时期,大、小中正官多被各个州郡的“著姓士族”所垄断,他们以“家世”“阀阅”评定品级。这表明,此时的选官标准主要是( )

A. 军功 B. 品德 C. 门第 D. 才学

3. (2022常州期末)唐代科举除设明经、进士等常举科目外,还设置了由皇帝亲自主持的临时性的制举科目,包括贤良方正科、直言极谏科、军谋宏远堪任将帅科等,平民百姓和官吏均可应试。这表明唐代( )

A. 士族阶层开始衰落 B. 科举取士具有随意性

C. 平民的政治地位提高 D. 官吏选拔具有多元性

4. (2022南京六校联合体期中)下表所示的内容为唐代科举制考试中考生来源的三种途径。由此可知,唐代科举制( )

类型 来源

乡贡 自学成才,向州县官府投牒自举并考试合格者

生徒 国家最高学府和地方州县官办学校考试合格者

制举 皇帝临时下诏选拔的“非常之才”,由内外文武官员举荐者

A. 重视应试能力 B. 限制了社会流动

C. 扩大科举规模 D. 扩大了统治基础

5. (2022扬州邗江期中)唐高宗永徽五年,长安暴雨,山洪暴发,一度淹到皇宫,死伤无数。洪水退后,皇帝责令三省六部组织灾后重建。三省的运作顺序是( )

A. 中书省草拟诏令——门下省审核诏令——尚书省负责执行

B. 门下省草拟诏令——中书省审核诏令——尚书省负责执行

C. 尚书省草拟诏令——门下省审核诏令——中书省负责执行

D. 门下省草拟诏令——尚书省审核诏令——中书省负责执行

6. (2022南通海门期末)唐初,三省长官都是宰相,在政事堂开会共同商议军国大事。唐玄宗时,中书、门下两省长官兼任六部尚书的情况越来越普遍。“政事堂”也改为“中书门下”,成为宰相办事的常设机构,有自己独立的印、公文和僚属。这表明( )

A. 君主试图逐步削弱相权 B. 尚书省被剥夺执行诏令的权力

C. 三省出现一体化的趋势 D. 六部变成中书门下的隶属机构

7. (2024南京期末)唐朝租庸调制以征收实物地租为主,但岭南道怀集地区百姓所纳庸调在上缴朝廷时由地方官府折纳成银饼。下图所示是唐朝怀集庸调银饼,观察该图可知,当时( )

A. 百姓赋税负担逐渐减轻 B. 货币地租取代实物地租

C. 南方税收总额高于北方 D. 赋税征收管理较为严格

8. (2023苏州期末)唐朝初年,按每户丁男、中男数均田、定赋役。唐德宗时,“户无主客,以见居为簿,人无丁中,以贫富为差”,只要在当地有资产、土地,就算当地人,上籍征税。此变化( )

A. 充分保证了农业的生产时间

B. 减轻了政府对农民的人身控制

C. 抑制了土地买卖和兼并之风

D. 彻底解决了唐王朝的财政困难

9. (2022徐州期末)宋人钱彦远上书称:“臣闻隋唐之制,有赋、租、庸、调四者之入。自杨炎变两税法,天下称便。”“天下称便”的主要原因是两税法( )

A. 加强了人身控制 B. 简化了税收名目

C. 缩小了征税范围 D. 降低了赋税税率

10. (2024南通海安高级中学月考)两税法确立了“支留合送”的税收分配方案,将地方税收总额分为上供、送使、留州三部分,且采用“以支定收”的原则,严格核定州、使两级的分配额。由此可见,两税法( )

A. 削弱了藩镇割据的物质基础 B. 遏制了土地兼并的发展势头

C. 增加了中央政府的税收名目 D. 保障了封建经济的良性运转

二、 非选择题

11. (2023苏州期中)阅读材料,回答问题。

材料 安史之乱爆发后,出于平叛的需要,中央将财政权力下放,使各地节度使和团练使获得“应须兵马、甲仗、器械、粮赐等,并于当路自供”的权力。地方藩镇长官借机拥兵自重,“河南、山东、荆襄、剑南有重兵处,皆厚自奉养,王赋所入无几”,中央所能获得的财政收入非常不稳定。“逆虏未平,师旅淹岁,军用匮乏,常赋莫充”,庞大的军费开支,令唐王朝陷入严重的财政危机。

在此背景下,两税法将德宗建中以前各地的非法赋敛……予以承认,并以两税名义变为国家正式税收……从制度和法律上,限制地方藩镇非法聚敛。由此,中央不仅获得了稳定的税收来源,同时也加强了对地方财政的控制和管理。两税法实行后,“自是轻重之权,始归于朝廷”。

——许超雄《唐代两税法确立两大税收原则》

(1) 据材料并结合所学知识,分析两税法推行的背景。

(2) 据材料并结合所学知识,分析唐朝实行两税法的影响。

(3) 据材料并结合所学知识,概括影响古代税收制度改革的诸多因素。

1. C 解析:据材料并结合所学知识可知,魏晋时期,九品中正制继承了汉代乡里评议的传统,设置中正官,将评议权收归中央,最初起到了加强中央集权的作用,C项正确。

2. C 解析:据材料“大、小中正官多被各个州郡的‘著姓士族’所垄断,他们以‘家世’‘阀阅’评定品级”并结合所学知识可知,材料反映的是魏晋时期的九品中正制,此时这一制度以门第为选官标准,故选C项;军功授爵是商鞅变法的内容之一,故排除A项;汉代察举制以品德为依据,故排除B项;科举制以才学(考试成绩)为依据,故排除D项。

3. D 解析:据材料可知,唐代的科举分常举和制举两种,常举主要考明经和进士两科,是科举制选拔人才的主要渠道,制举是为了选拔非常人才而临时设置的考试,平民百姓和官吏均可应试,这表明唐代官吏选拔具有多元性,故D项正确;材料未体现士族阶层开始衰落,A项错误;科举制以考试成绩为选官标准,这有利于保证选拔人才的公平、公正,并不具有随意性,B项错误;在科举考试中,平民百姓和官吏均可应试,但材料未体现平民的政治地位提高,C项错误。

4. D 解析:据表格所示的信息可知,唐代科举考试考生的来源多样,突破了世家大族的限制,扩大了统治基础,D项正确;材料未体现唐代科举制重视应试能力,排除A项;唐代的科举制有利于推动社会流动,排除B项;材料未涉及科举制录取人数,并不能得出“扩大科举规模”的结论,排除C项。

5. A 解析:结合所学知识可知,三省的运作顺序是中书省负责草拟诏令,门下省负责审核诏令,尚书省负责执行,A项正确。

6. C 解析:据材料“‘政事堂’也改为‘中书门下’,成为宰相办事的常设机构”并结合所学知识可知,为了三省之间的协调行动,三省长官定期在政事堂议事。开元十一年,中书令张说提议改政事堂为中书门下,政事堂印也改为中书门下印,且于其后分列吏、枢机、兵、户、刑礼五房。从此,中书门下正式成为宰相的办事机构,使决策、行政一体化,C项正确;材料体现的是三省办公的一体化趋势,而非“逐步削弱相权”,排除A项;尚书省仍然是执行机构,排除B项;六部是尚书省下辖的机构,排除D项。

7. D 解析:银饼上的铭文包括两方面信息:一是来源地、时间、赋役种类、重量,一是承办官员及工匠的职务、姓名。庸调银的计量单位是拾两,这是既定的统一规格,不足者要添补,于是有银饼上的补疤,这体现出当时赋税征收管理较为严格,D项正确;唐朝怀集庸调银饼不能体现百姓缴纳赋税的数额,无法判断百姓赋税负担是否减轻,排除A项;唐朝租庸调制以征收实物地租为主,而非货币地租,排除B项;材料未反映南北方税收的具体数额,无法得出“南方税收总额高于北方”的结论,排除C项。

8. B 解析:据材料可知,唐朝初期,按照每户的丁男、中男数定赋税,而到唐德宗时期,只对在当地有资产、土地的人上籍征税,说明政府在一定程度上减轻了对农民的人身控制,B项正确;“充分保证了农业的生产时间”在材料中未体现,排除A项;“抑制了土地买卖和兼并之风”与材料主旨不符,排除C项;“彻底解决了唐王朝的财政困难”说法过于绝对,排除D项。

9. B 解析:据材料并结合所学知识可知,两税法是以原有的地税和户税为主,统一各项税收而制定的新税法,简化了税收名目和手续,故B项正确;两税法弱化了人身控制,扩大了征税范围,A、C两项错误;“天下称便”的主要原因是简化税收名目,与降低税率无关,D项错误。

10. A 解析:据材料可知,两税法采用“以支定收”的原则,严格核定州、使两级的分配额,使得地方所留税额得到限制,这削弱了藩镇割据的物质基础,A项正确;在封建社会下,土地兼并的发展势头无法被遏制,土地兼并的根源是私有制,排除B项;材料未体现中央政府的税收名目是否增加,排除C项;材料未涉及封建经济的发展状况,排除D项。

11. (1) 背景:土地买卖和兼并之风盛行,均田制无法推行;藩镇割据影响政府收入;军费开支增多,唐朝出现财政危机;租庸调制无法维持,前期税制改革的失败。

(2) 影响:扩大税源,一定程度上缓解了政府财政危机;缓和中央与地方的矛盾,延续帝国统治;确定土地为赋税征收的原则,为后世改革提供借鉴。

(3) 因素:经济发展状况、社会政治局势、中央与地方的关系、传统税收制度等。

同课章节目录

- 第一单元 从中华文明起源到秦汉统一多民族封建国家的建立与巩固

- 第1课 中华文明的起源与早期国家

- 第2课 诸侯纷争与变法运动

- 第3课 秦统一多民族封建国家的建立

- 第4课 西汉与东汉——统一多民族封建国家的巩固

- 第二单元 三国两晋南北朝的民族交融与隋唐统一多民族封建国家的发展

- 第5课 三国两晋南北朝的政权更迭与民族交融

- 第6课 从隋唐盛世到五代十国

- 第7课 隋唐制度的变化与创新

- 第8课 三国至隋唐的文化

- 第三单元 辽宋夏金多民族政权的并立与元朝的统一

- 第9课 两宋的政治和军事

- 第10课 辽夏金元的统治

- 第11课 辽宋夏金元的经济与社会

- 第12课 辽宋夏金元的文化

- 第四单元 明清中国版图的奠定与面临的挑战

- 第13课 从明朝建立到清军入关

- 第14课 清朝前中期的鼎盛与危机

- 第15课 明至清中叶的经济与文化

- 第五单元 晚清时期的内忧外患与救亡图存

- 第16课 两次鸦片战争

- 第17课 国家出路的探索与列强侵略的加剧

- 第18课 挽救民族危亡的斗争

- 第六单元 辛亥革命与中华民国的建立

- 第19课 辛亥革命

- 第20课 北洋军阀统治时期的政治、经济与文化

- 第七单元 中国共产党成立与新民主主义革命兴起

- 第21课 五四运动与中国共产党的诞生

- 第22课 南京国民政府的统治和中国共产党开辟革命新道路

- 第八单元 中华民族的抗日战争和人民解放战争

- 第23课 从局部抗战到全面抗战

- 第24课 全民族浴血奋战与抗日战争的胜利

- 第25课 人民解放战争

- 第九单元 中华人民共和国成立和社会主义革命与建设

- 第26课 中华人民共和国成立和向社会主义的过渡

- 第27课 社会主义建设在探索中曲折发展

- 第十单元 改革开放与社会主义现代化建设新时期

- 第28课 中国特色社会主义道路的开辟与发展

- 第29课 改革开放以来的巨大成就

- 活动课 家国情怀与统一多民族国家的演进