第16课中国赋税制度的演变 教学课件(共30张PPT)

文档属性

| 名称 | 第16课中国赋税制度的演变 教学课件(共30张PPT) |  | |

| 格式 | pptx | ||

| 文件大小 | 12.2MB | ||

| 资源类型 | 教案 | ||

| 版本资源 | 统编版 | ||

| 科目 | 历史 | ||

| 更新时间 | 2024-11-29 13:34:07 | ||

图片预览

文档简介

(共30张PPT)

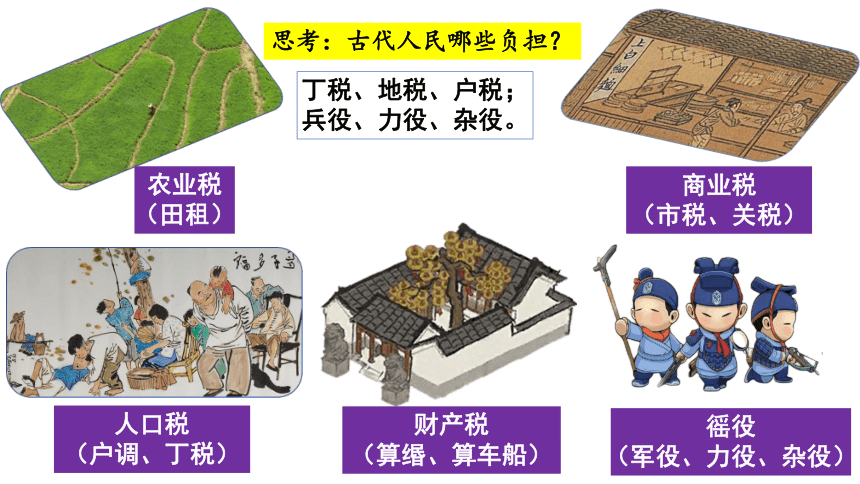

思考:古代人民哪些负担?

农业税

(田租)

丁税、地税、户税;

兵役、力役、杂役。

商业税

(市税、关税)

人口税

(户调、丁税)

财产税

(算缗、算车船)

徭役

(军役、力役、杂役)

选择性必修1 国家制度与社会治理 第五单元 货币与赋税制度

【课程标准】

了解中国古代赋役制度的演进;了解关税、个人所得税制度的产生及其在中国的实行。

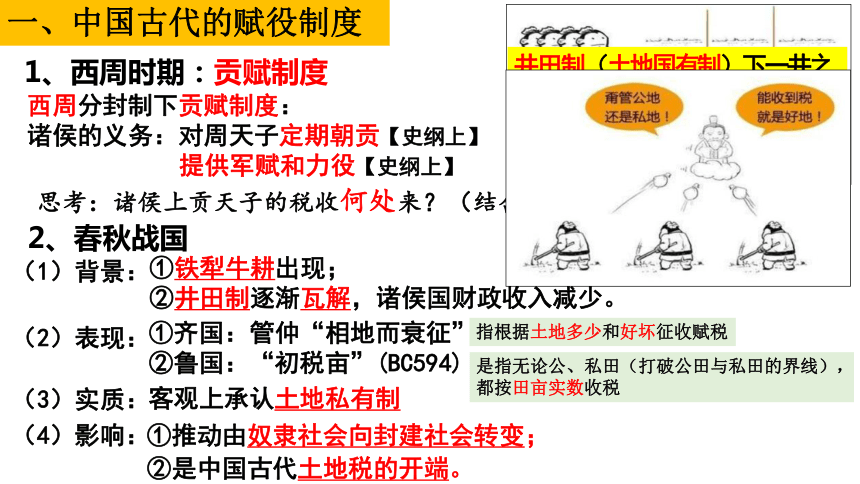

一、中国古代的赋役制度

1、西周时期:贡赋制度

西周分封制下贡赋制度:

诸侯的义务:对周天子定期朝贡【史纲上】

提供军赋和力役【史纲上】

思考:诸侯上贡天子的税收何处来?(结合此时期的一种经济制度)

井田制(土地国有制)下一井之民,耕种时通力合作,收获时计亩均分,民得其九,公取其一。

2、春秋战国

(1)背景:

(2)表现:

(3)实质:

(4)影响:

①铁犁牛耕出现;

②井田制逐渐瓦解,诸侯国财政收入减少。

①齐国:管仲“相地而衰征”

②鲁国:“初税亩”(BC594)

客观上承认土地私有制

①推动由奴隶社会向封建社会转变;②是中国古代土地税的开端。

指根据土地多少和好坏征收赋税

是指无论公、私田(打破公田与私田的界线),都按田亩实数收税

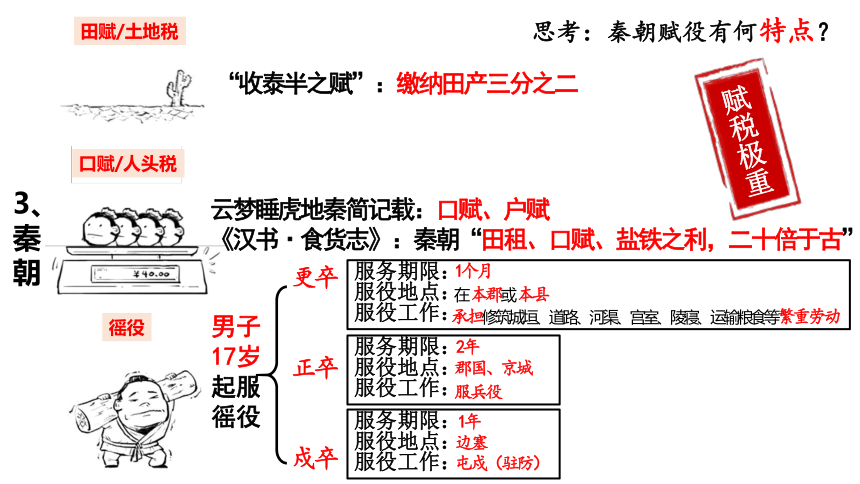

3、秦朝

“收泰半之赋”:缴纳田产三分之二

更卒

正卒

戍卒

服务期限:

服役地点:

服役工作:

服务期限:

服役地点:

服役工作:

1个月

在本郡或本县

承担修筑城垣、道路、河渠、宫室、陵寝、运输粮食等繁重劳动

2年

郡国、京城

服兵役

服务期限:

服役地点:

服役工作:

1年

边塞

屯戍(驻防)

思考:秦朝赋役有何特点?

赋税极重

田赋/土地税

口赋/人头税

徭役

云梦睡虎地秦简记载:口赋、户赋

《汉书·食货志》:秦朝“田租、口赋、盐铁之利,二十倍于古”

男子17岁起服徭役

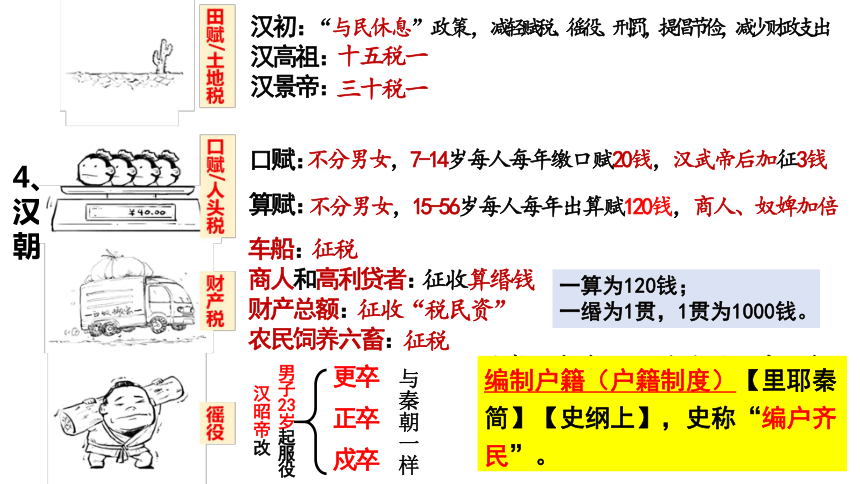

4、汉朝

汉初:

汉高祖:

汉景帝:

口赋:

算赋:

不分男女,7-14岁每人每年缴口赋20钱,汉武帝后加征3钱

不分男女,15-56岁每人每年出算赋120钱,商人、奴婢加倍

车船:

商人和高利贷者:

财产总额:

农民饲养六畜:

十五税一

三十税一

一算为120钱;

一缗为1贯,1贯为1000钱。

征税

征收算缗钱

征收“税民资”

征税

男

子

23

岁

起

服

役

汉昭帝改

更卒

正卒

戍卒

与秦朝一样

思考:与秦比汉的赋税程度如何?如果你是当时的农民,你会如何?针对百姓存在的可能性,统治者如何约束他们?

编制户籍(户籍制度)【里耶秦简】【史纲上】,史称“编户齐民”。

“与民休息”政策,减轻赋税、徭役、刑罚,提倡节俭,减少财政支出

妻子(52岁)

老王(58岁)

次孙(1岁)

长孙(8岁)

女儿(25岁)

儿子(30岁)

儿媳(28岁)

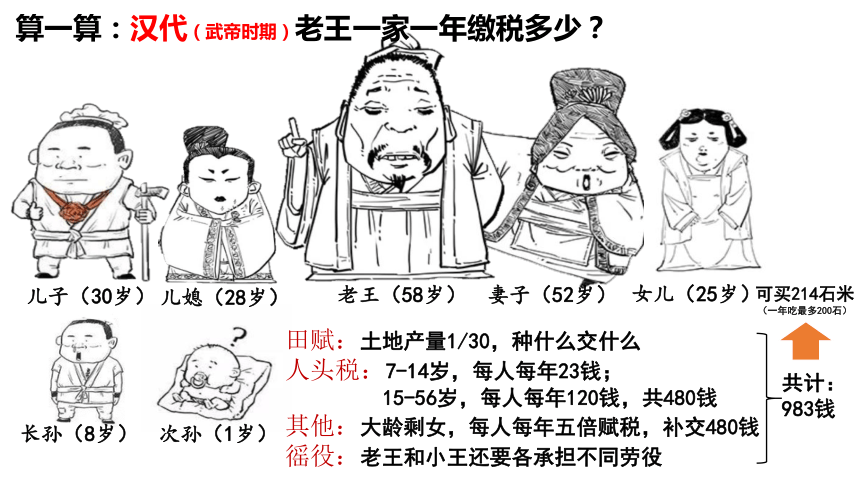

算一算:汉代(武帝时期)老王一家一年缴税多少?

田赋:土地产量1/30,种什么交什么

人头税:7-14岁,每人每年23钱;

15-56岁,每人每年120钱,共480钱

其他:大龄剩女,每人每年五倍赋税,补交480钱

徭役:老王和小王还要各承担不同劳役

共计:983钱

可买214石米

(一年吃最多200石)

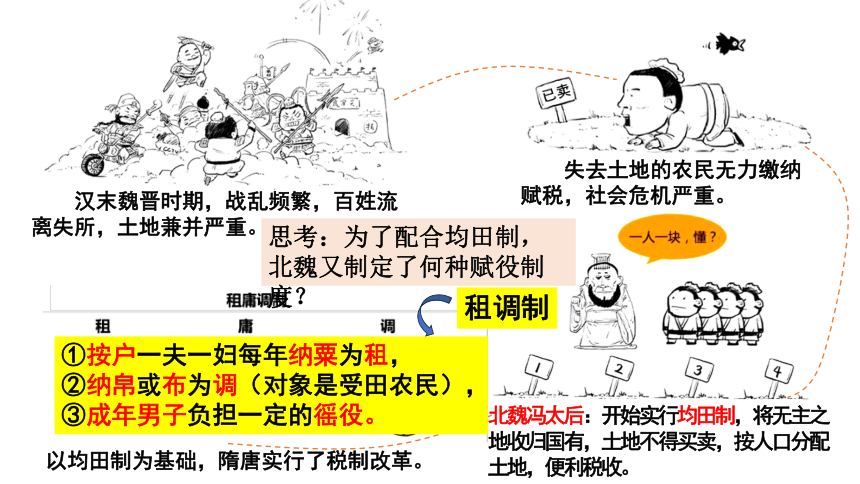

北魏开始实行均田制,将无主土地收归国有,按人口分配土地,便利税收。

北魏冯太后:开始实行均田制,将无主之地收归国有,土地不得买卖,按人口分配土地,便利税收。

以均田制为基础,隋唐实行了税制改革。

汉末魏晋时期,战乱频繁,百姓流离失所,土地兼并严重。

失去土地的农民无力缴纳赋税,社会危机严重。

思考:为了配合均田制,北魏又制定了何种赋役制度?

①按户一夫一妇每年纳粟为租,

②纳帛或布为调(对象是受田农民),

③成年男子负担一定的徭役。

租调制

5、隋唐

发展演变:

北魏开始实行租调制;

隋朝沿用并发展为租调役;

唐朝前期发展成为租庸调制。

役

调

租

庸

户调,是人头税,纳帛或布

服徭役期间,不去服役的可以纳绢或布代役

21-59岁男子

田租,成年男子每年向官府纳粟

积极:

消极:

思考:实行租庸调制的经济基础是什么?征收的重点是谁?

均田制

①保证了农民生产时间;

促进了农业发展。

②税收从劳役地租转变为实物地租。

③保障了政府赋税收入。

人丁

①田赋过度依赖于均田制;

②租庸调过度依赖于“人丁”。

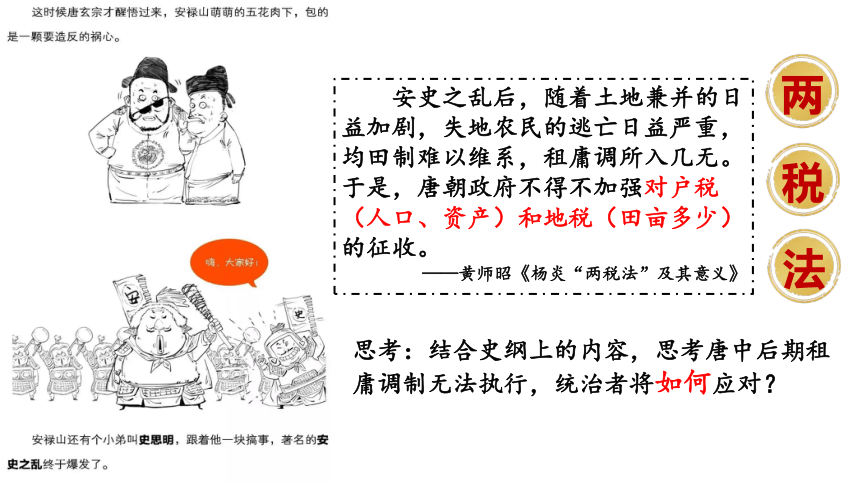

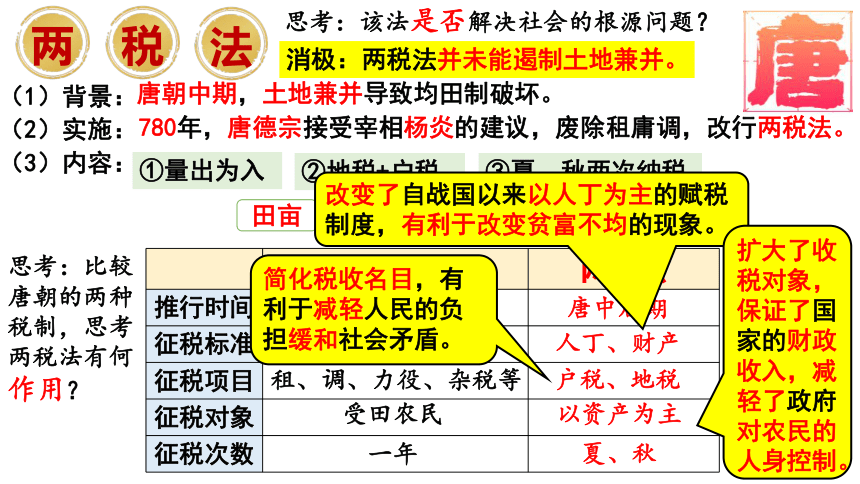

思考:结合史纲上的内容,思考唐中后期租庸调制无法执行,统治者将如何应对?

两

税

法

安史之乱后,随着土地兼并的日益加剧,失地农民的逃亡日益严重,均田制难以维系,租庸调所入几无。于是,唐朝政府不得不加强对户税(人口、资产)和地税(田亩多少)的征收。

——黄师昭《杨炎“两税法”及其意义》

(1)背景:

(2)实施:

(3)内容:

唐朝中期,土地兼并导致均田制破坏。

780年,唐德宗接受宰相杨炎的建议,废除租庸调,改行两税法。

①量出为入

②地税+户税

田亩

人丁、资产

③夏、秋两次纳税

两

税

法

租庸调制 两税法

推行时间

征税标准

征税项目

征税对象

征税次数

唐中后期

人丁

人丁、财产

租、调、力役、杂税等

户税、地税

受田农民

以资产为主

一年

夏、秋

唐初

思考:比较唐朝的两种税制,思考两税法有何作用?

改变了自战国以来以人丁为主的赋税制度,有利于改变贫富不均的现象。

简化税收名目,有利于减轻人民的负担缓和社会矛盾。

扩大了收税对象,保证了国家的财政收入,减轻了政府对农民的人身控制。

思考:该法是否解决社会的根源问题?

消极:两税法并未能遏制土地兼并。

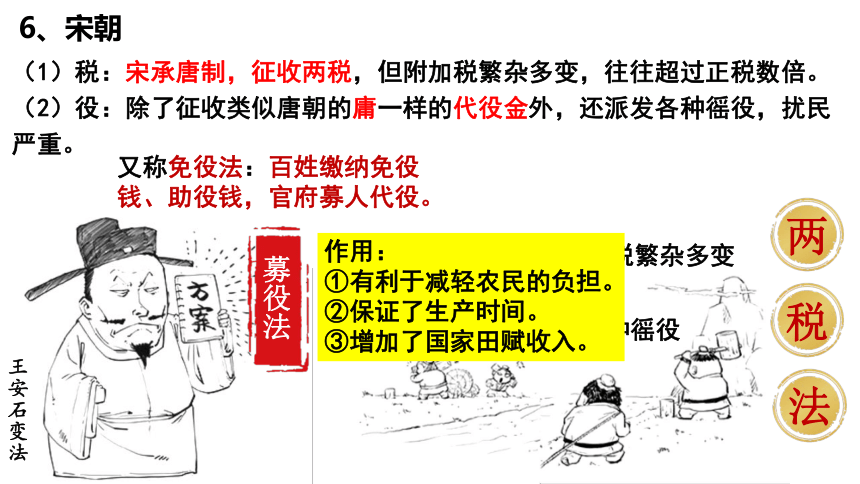

(1)税:宋承唐制,征收两税,但附加税繁杂多变,往往超过正税数倍。

(2)役:除了征收类似唐朝的庸一样的代役金外,还派发各种徭役,扰民严重。

两

税

法

附加税繁杂多变

代役金

各种徭役

扰民

募役法

又称免役法:百姓缴纳免役钱、助役钱,官府募人代役。

王安石变法

作用:

①有利于减轻农民的负担。

②保证了生产时间。

③增加了国家田赋收入。

6、宋朝

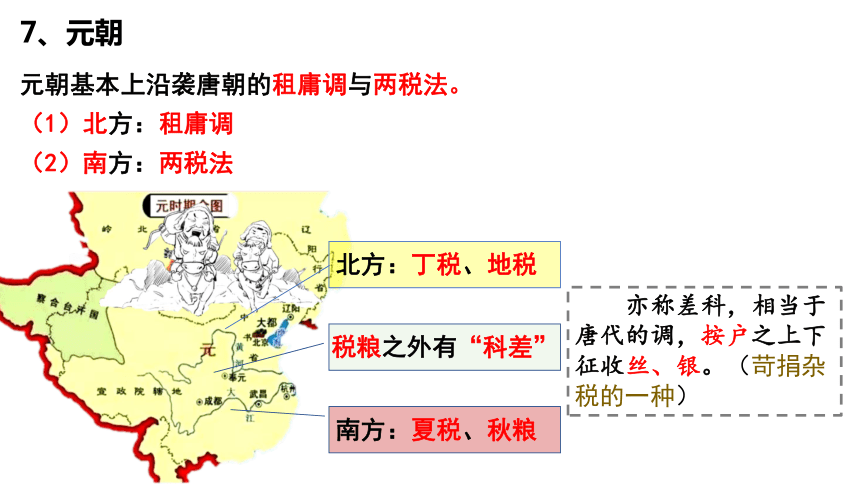

北方:丁税、地税

南方:夏税、秋粮

税粮之外有“科差”

亦称差科,相当于唐代的调,按户之上下征收丝、银。(苛捐杂税的一种)

元朝基本上沿袭唐朝的租庸调与两税法。

(1)北方:租庸调

(2)南方:两税法

7、元朝

赋税分夏税、秋粮(米麦实物)

初期

明英宗正统年间:江南部分税粮折银送北京(“金花银”)

后期

8、明朝

思考:结合材料,思考明朝后期张居正改革的经济背景?

用何种手段?

总的背景:

①政治腐败(政治危机);

军备废弛(边疆危机);

土地兼并,农民起义(统治危机);

府库空虚(财政危机);

【高二选必一第一单元第四课】

②商品经济发展;

白银流通量增加;

赋税分夏税、秋粮(米麦实物)

初期

明英宗正统年间:江南部分税粮折银送北京(“金花银”)

后期

8、明朝

一条鞭法:清丈土地,实行赋役合并、一概折银,即不但赋税折银征收,而且役也改由丁、田共同承担,折成银两,统一征收。政府所需的役,由政府从税银中拿出一部分统一雇人。

简而言之:将所有的赋、役、杂税合为一条,按亩折算缴纳银两,政府花银两雇人服役。

思考:结合一条鞭法,思考此法的作用?

简化税收名目,有利于减轻人民的负担,缓和社会矛盾决统治危机。

促进商品经济的发展,保证了政府的财政收入。

保证了农民的生产时间。

是中国赋税制度的重大变革。

朝求升,暮求合,近来贫汉难存活。

早早开门拜闯王,管教大小都欢悦。

杀牛羊,备酒浆,开了城门迎闯王,闯王来了不纳粮。

吃他娘,着她娘,吃着不够有闯王。

不当差,不纳粮,大家快活过一场。

雍正:摊丁入亩——丁银并入田赋

盛世滋丁,永不加赋

康熙帝

康熙:1712,规定以前一年的丁银作为定额,不再增加,称为“滋生人丁,永不加赋”。

雍正帝

摊丁入亩

9、清朝

①标志着中国实行两千多年的人头税(丁税)彻底废除;

②国家对百姓的人身控制进一步减弱;

③简化了税目,减轻人民的负担;

④增加了国家的财政收入;

⑤促进商品经济的发展。

有何意义?

P94思考点:中国古代赋役制度的演变及发展趋势是什么?

从征税形式看:

从征税标准看:

从征税时间看:

从征税种类看:

从徭役形式看:

不定时到基本定时

两税法

标志

化繁为简

一条鞭法

强制到代役

租庸调制

人丁为主到(土地)财产为主,直至取消人头税

两税法

摊丁入亩

实物为主到货币为主

一条鞭法

反映了封建社会的商品经济发展

反映了国家对农民人身控制的减轻

2005年12月29日,以胡锦涛为首的党中央经人大通过,向全国农民宣布,从2006年1月1日起依法彻底告别延续了两千六百年的田赋,并且还让国家反哺农业。

1、关税

(1)概念:海关代表国家,依据国家的关税政策、税法及进出口税则,对进出关境的物品征收的税,称为“关税”。

二、关税与个人所得税制度的起源与演变

(2)演变:①起源:古代中国

关

税

国内关税:

国境

关税

最早出现于西周

近代国家形成

国际贸易发展

废止国内关税

(1937中国废除)

单一征收国境关税

独立自主地制定本国关税制度的权力;

管理海关行政的权力;

独立处理关税收支的权力。

关税

主权

★鸦片战争后

★国民革命时期(1924-1927)

中国开始丧失关税自主权

中国失去了自主调整税率的权力:列强攫取协定关税权+片面最惠国待遇。

中国国境关税的海关大权也长期把持在外国人手中。

有何消极影响?

民国初年,坐落于上海就将路外滩海关大楼前的赫德铜像。

赫德,英国人,28岁担任大清海关总税务司,1861年起,代理总税务司职务。1863年11月任海关总税务司。1908年休假离职回国,仍挂总税务司的头衔。掌权长达45年。

经济:便利了列强向中国倾销商品,中国传统的经济遭到冲击,阻碍了民族资本主义的发展。

政治:破坏了国家主权,加深了中国的半殖民地化程度。

中国共产党和中国国民党都明确提出废除不平等条约、要求关税自主的主张。

(2)演变:②近代中国(1840-1949):关税自主权的丧失与收回

★南京国民政府(1927年4月-1948年5月)

收回关税主权的努力

宣布关税自主,公布国定《进口税暂行条例》

国民政府发表“改订新约”的对外宣言,关税自主为其两项主要内容之一

美国、意大利、英国、法国、西班牙等国

日本也终于同意了《中日关税协议》

评价:在关税自主权上取得了进展,但仍不能完全自主地制定税率。

宋子文,宋家长子,哈佛大学经济学硕士,哥伦比亚大学博士。

1925年任国民政府财政部长,1928-1930年间通过谈判收回关税自主权,使中国有权确定关税税率和监督税收。

(2)演变:②近代中国(1840-1949):关税自主权的丧失与收回

a.制度创立:《 》及其实施条例。

b.重要地位:中华人民共和国第一部独立的专门的海关税法,统一了全国关税制度。

a.原因:适应新时期国家经济体制改革和对外开放政策的需要

b.表现:1985年,颁布《 》、《 》强化了关税制度的法制化建设。

c.1987年,通过《 》进一步完善了关税的基本制度,对国民经济发展和对外贸易起到了重要促进作用。

中华人民共和国海关进出口税则

中华人民共和国进出口关税条例

中华人民共和国海关进出口税则

中华人民共和国海关法

作用:维护国家关税主权,保护民族经济,有利于国民经济的恢复和发展。

思考:此法的颁布有何作用?

(2)演变:③新中国成立后(1949-):真正收回关税自主权

★改革开放前

★改革开放后

2、个人所得税制度的起源与演变

(1)含义:以纳税人个人取得的各项应税所得为征收对象的税种。

英国是开征个人所得税最早的国家,1799年英国开始试行差别税率征收个人所得税,到了1874年才成为英国一个固定的税种。

“人的一生有两件事是不可避免的——死亡和纳税。”

——本杰明 富兰克林

1914

起步

北洋政府制定个人所得税征收条例,但未实施。

新中国成立后

没有征收

(计划经济体制)

1980

正式确立

通过并公布实施了《中华人民共和国个人所得税法》。这是新中国成立以后制定的第一部个人所得税法。

2018

提高起征点

10月1日起,新个税法将施行最新起征点和税率,起征点为每月5000元。

思考:个税起征点的变迁呈现什么趋势,说明了什么?

不断提高

人民生活水平的提高

(2)过程

典题试练·课堂评价

1.(2024·深圳)1861年,清廷一年的关税总收入为白银496万两,只占当年财政总收入的9%。1894年,清廷的关税岁入竟达2290万两白银,占当年财政总收入的四分之一。《清朝续文献通考》也曾记载,“近来岁入之项,转以厘金、洋税(海关税)为大宗”。这客观上反映出这一时期,中国( )

A.对外贸易入超发生逆转

B.卷入世界市场程度加深

C.民族资本企业发展迅速

D.关税主权收回进程加快

B

[解析] 材料反映了1894年清廷的关税收入远超1861年,这说明中国与世界的贸易量增加,反映了中国与世界市场的联系在加深,B项正确;关税收入的增长并不能说明中国对外贸易扭转了入超(国家贸易在一定期限内,对外进口货物的总值超过出口货物的总值)局面,排除A项;材料并没有反映民族资本主义的发展速度,排除C项;结合所学知识可知,这一时期清廷逐步丧失关税主权,D项说法错误,排除。

2.(2024·海口)20世纪90年代之前,各省(市)每年需向中央缴纳固定的税额,1993年,中央税收占全国税收的20%;1994年开始实行“分税制”,其目标是提高财政收入占GDP的比重和提高中央财政收入占全国财政收入的比重。1994年以后中央税收比重提升到50%以上。上述变化( )

A.脱离了中国社会的现实

B.增强政府宏观调控能力

C.阻碍了市场经济的发展

D.高度强化计划经济体制

B

[解析] 根据材料可知,20世纪90年代后,国家税收由地方缴纳的固定税额转向“分税制”,并提高财政收入占GDP的比重和提高中央财政收入占全国财政收入的比重,这说明在经济体制改革过程中,国家加强了宏观调控的能力,B项正确;税收改革是符合当时的国情的,排除A项;税收改革是为了更好为市场经济发展保驾护航,排除C项;20世纪90年,我国逐步向社会主义市场经济体制过渡,强化计划经济体制的说法不符合史实,排除D项。

3.(2024·烟台)下表反映了1931年南京国民政府实行“国定税率”后部分进口商品的税率情况。据此可知,这次关税改革( )

酒、卷烟 丝绸、人 造丝织物 火柴、 陶瓷器 毛织品、 砂糖等 机械、动力

机、车辆等

50% 45% 40% 35% 5%至7.5%

A.旨在抵制西方商品倾销

B.扭转了中国的外贸逆差局面

C.有利于中国工业化发展

D.配合了国民政府的币制改革

C

[解析] 结合所学知识分析题干信息可知,南京国民政府实行“国定税率”后,属于日用消费品的酒、丝绸等进口税率较高,这有利于保护国内民族工业的发展,而属于生产资料的机械、动力机等进口税率较低,这有利于中国引进西方的机器设备。因此,这次关税改革有利于中国工业化的发展,C项正确;南京国民政府的这次关税改革主要目的是争取关税自主,保护民族工业,增加财政收入,并非仅仅为了抵制西方商品倾销,排除A项;南京国民政府的这次关税改革有利于改变当时中国对外贸易的不利境地,但无法扭转外贸逆差局面,排除B项;南京国民政府的币制改革是1935年开始的,排除D项。

思考:古代人民哪些负担?

农业税

(田租)

丁税、地税、户税;

兵役、力役、杂役。

商业税

(市税、关税)

人口税

(户调、丁税)

财产税

(算缗、算车船)

徭役

(军役、力役、杂役)

选择性必修1 国家制度与社会治理 第五单元 货币与赋税制度

【课程标准】

了解中国古代赋役制度的演进;了解关税、个人所得税制度的产生及其在中国的实行。

一、中国古代的赋役制度

1、西周时期:贡赋制度

西周分封制下贡赋制度:

诸侯的义务:对周天子定期朝贡【史纲上】

提供军赋和力役【史纲上】

思考:诸侯上贡天子的税收何处来?(结合此时期的一种经济制度)

井田制(土地国有制)下一井之民,耕种时通力合作,收获时计亩均分,民得其九,公取其一。

2、春秋战国

(1)背景:

(2)表现:

(3)实质:

(4)影响:

①铁犁牛耕出现;

②井田制逐渐瓦解,诸侯国财政收入减少。

①齐国:管仲“相地而衰征”

②鲁国:“初税亩”(BC594)

客观上承认土地私有制

①推动由奴隶社会向封建社会转变;②是中国古代土地税的开端。

指根据土地多少和好坏征收赋税

是指无论公、私田(打破公田与私田的界线),都按田亩实数收税

3、秦朝

“收泰半之赋”:缴纳田产三分之二

更卒

正卒

戍卒

服务期限:

服役地点:

服役工作:

服务期限:

服役地点:

服役工作:

1个月

在本郡或本县

承担修筑城垣、道路、河渠、宫室、陵寝、运输粮食等繁重劳动

2年

郡国、京城

服兵役

服务期限:

服役地点:

服役工作:

1年

边塞

屯戍(驻防)

思考:秦朝赋役有何特点?

赋税极重

田赋/土地税

口赋/人头税

徭役

云梦睡虎地秦简记载:口赋、户赋

《汉书·食货志》:秦朝“田租、口赋、盐铁之利,二十倍于古”

男子17岁起服徭役

4、汉朝

汉初:

汉高祖:

汉景帝:

口赋:

算赋:

不分男女,7-14岁每人每年缴口赋20钱,汉武帝后加征3钱

不分男女,15-56岁每人每年出算赋120钱,商人、奴婢加倍

车船:

商人和高利贷者:

财产总额:

农民饲养六畜:

十五税一

三十税一

一算为120钱;

一缗为1贯,1贯为1000钱。

征税

征收算缗钱

征收“税民资”

征税

男

子

23

岁

起

服

役

汉昭帝改

更卒

正卒

戍卒

与秦朝一样

思考:与秦比汉的赋税程度如何?如果你是当时的农民,你会如何?针对百姓存在的可能性,统治者如何约束他们?

编制户籍(户籍制度)【里耶秦简】【史纲上】,史称“编户齐民”。

“与民休息”政策,减轻赋税、徭役、刑罚,提倡节俭,减少财政支出

妻子(52岁)

老王(58岁)

次孙(1岁)

长孙(8岁)

女儿(25岁)

儿子(30岁)

儿媳(28岁)

算一算:汉代(武帝时期)老王一家一年缴税多少?

田赋:土地产量1/30,种什么交什么

人头税:7-14岁,每人每年23钱;

15-56岁,每人每年120钱,共480钱

其他:大龄剩女,每人每年五倍赋税,补交480钱

徭役:老王和小王还要各承担不同劳役

共计:983钱

可买214石米

(一年吃最多200石)

北魏开始实行均田制,将无主土地收归国有,按人口分配土地,便利税收。

北魏冯太后:开始实行均田制,将无主之地收归国有,土地不得买卖,按人口分配土地,便利税收。

以均田制为基础,隋唐实行了税制改革。

汉末魏晋时期,战乱频繁,百姓流离失所,土地兼并严重。

失去土地的农民无力缴纳赋税,社会危机严重。

思考:为了配合均田制,北魏又制定了何种赋役制度?

①按户一夫一妇每年纳粟为租,

②纳帛或布为调(对象是受田农民),

③成年男子负担一定的徭役。

租调制

5、隋唐

发展演变:

北魏开始实行租调制;

隋朝沿用并发展为租调役;

唐朝前期发展成为租庸调制。

役

调

租

庸

户调,是人头税,纳帛或布

服徭役期间,不去服役的可以纳绢或布代役

21-59岁男子

田租,成年男子每年向官府纳粟

积极:

消极:

思考:实行租庸调制的经济基础是什么?征收的重点是谁?

均田制

①保证了农民生产时间;

促进了农业发展。

②税收从劳役地租转变为实物地租。

③保障了政府赋税收入。

人丁

①田赋过度依赖于均田制;

②租庸调过度依赖于“人丁”。

思考:结合史纲上的内容,思考唐中后期租庸调制无法执行,统治者将如何应对?

两

税

法

安史之乱后,随着土地兼并的日益加剧,失地农民的逃亡日益严重,均田制难以维系,租庸调所入几无。于是,唐朝政府不得不加强对户税(人口、资产)和地税(田亩多少)的征收。

——黄师昭《杨炎“两税法”及其意义》

(1)背景:

(2)实施:

(3)内容:

唐朝中期,土地兼并导致均田制破坏。

780年,唐德宗接受宰相杨炎的建议,废除租庸调,改行两税法。

①量出为入

②地税+户税

田亩

人丁、资产

③夏、秋两次纳税

两

税

法

租庸调制 两税法

推行时间

征税标准

征税项目

征税对象

征税次数

唐中后期

人丁

人丁、财产

租、调、力役、杂税等

户税、地税

受田农民

以资产为主

一年

夏、秋

唐初

思考:比较唐朝的两种税制,思考两税法有何作用?

改变了自战国以来以人丁为主的赋税制度,有利于改变贫富不均的现象。

简化税收名目,有利于减轻人民的负担缓和社会矛盾。

扩大了收税对象,保证了国家的财政收入,减轻了政府对农民的人身控制。

思考:该法是否解决社会的根源问题?

消极:两税法并未能遏制土地兼并。

(1)税:宋承唐制,征收两税,但附加税繁杂多变,往往超过正税数倍。

(2)役:除了征收类似唐朝的庸一样的代役金外,还派发各种徭役,扰民严重。

两

税

法

附加税繁杂多变

代役金

各种徭役

扰民

募役法

又称免役法:百姓缴纳免役钱、助役钱,官府募人代役。

王安石变法

作用:

①有利于减轻农民的负担。

②保证了生产时间。

③增加了国家田赋收入。

6、宋朝

北方:丁税、地税

南方:夏税、秋粮

税粮之外有“科差”

亦称差科,相当于唐代的调,按户之上下征收丝、银。(苛捐杂税的一种)

元朝基本上沿袭唐朝的租庸调与两税法。

(1)北方:租庸调

(2)南方:两税法

7、元朝

赋税分夏税、秋粮(米麦实物)

初期

明英宗正统年间:江南部分税粮折银送北京(“金花银”)

后期

8、明朝

思考:结合材料,思考明朝后期张居正改革的经济背景?

用何种手段?

总的背景:

①政治腐败(政治危机);

军备废弛(边疆危机);

土地兼并,农民起义(统治危机);

府库空虚(财政危机);

【高二选必一第一单元第四课】

②商品经济发展;

白银流通量增加;

赋税分夏税、秋粮(米麦实物)

初期

明英宗正统年间:江南部分税粮折银送北京(“金花银”)

后期

8、明朝

一条鞭法:清丈土地,实行赋役合并、一概折银,即不但赋税折银征收,而且役也改由丁、田共同承担,折成银两,统一征收。政府所需的役,由政府从税银中拿出一部分统一雇人。

简而言之:将所有的赋、役、杂税合为一条,按亩折算缴纳银两,政府花银两雇人服役。

思考:结合一条鞭法,思考此法的作用?

简化税收名目,有利于减轻人民的负担,缓和社会矛盾决统治危机。

促进商品经济的发展,保证了政府的财政收入。

保证了农民的生产时间。

是中国赋税制度的重大变革。

朝求升,暮求合,近来贫汉难存活。

早早开门拜闯王,管教大小都欢悦。

杀牛羊,备酒浆,开了城门迎闯王,闯王来了不纳粮。

吃他娘,着她娘,吃着不够有闯王。

不当差,不纳粮,大家快活过一场。

雍正:摊丁入亩——丁银并入田赋

盛世滋丁,永不加赋

康熙帝

康熙:1712,规定以前一年的丁银作为定额,不再增加,称为“滋生人丁,永不加赋”。

雍正帝

摊丁入亩

9、清朝

①标志着中国实行两千多年的人头税(丁税)彻底废除;

②国家对百姓的人身控制进一步减弱;

③简化了税目,减轻人民的负担;

④增加了国家的财政收入;

⑤促进商品经济的发展。

有何意义?

P94思考点:中国古代赋役制度的演变及发展趋势是什么?

从征税形式看:

从征税标准看:

从征税时间看:

从征税种类看:

从徭役形式看:

不定时到基本定时

两税法

标志

化繁为简

一条鞭法

强制到代役

租庸调制

人丁为主到(土地)财产为主,直至取消人头税

两税法

摊丁入亩

实物为主到货币为主

一条鞭法

反映了封建社会的商品经济发展

反映了国家对农民人身控制的减轻

2005年12月29日,以胡锦涛为首的党中央经人大通过,向全国农民宣布,从2006年1月1日起依法彻底告别延续了两千六百年的田赋,并且还让国家反哺农业。

1、关税

(1)概念:海关代表国家,依据国家的关税政策、税法及进出口税则,对进出关境的物品征收的税,称为“关税”。

二、关税与个人所得税制度的起源与演变

(2)演变:①起源:古代中国

关

税

国内关税:

国境

关税

最早出现于西周

近代国家形成

国际贸易发展

废止国内关税

(1937中国废除)

单一征收国境关税

独立自主地制定本国关税制度的权力;

管理海关行政的权力;

独立处理关税收支的权力。

关税

主权

★鸦片战争后

★国民革命时期(1924-1927)

中国开始丧失关税自主权

中国失去了自主调整税率的权力:列强攫取协定关税权+片面最惠国待遇。

中国国境关税的海关大权也长期把持在外国人手中。

有何消极影响?

民国初年,坐落于上海就将路外滩海关大楼前的赫德铜像。

赫德,英国人,28岁担任大清海关总税务司,1861年起,代理总税务司职务。1863年11月任海关总税务司。1908年休假离职回国,仍挂总税务司的头衔。掌权长达45年。

经济:便利了列强向中国倾销商品,中国传统的经济遭到冲击,阻碍了民族资本主义的发展。

政治:破坏了国家主权,加深了中国的半殖民地化程度。

中国共产党和中国国民党都明确提出废除不平等条约、要求关税自主的主张。

(2)演变:②近代中国(1840-1949):关税自主权的丧失与收回

★南京国民政府(1927年4月-1948年5月)

收回关税主权的努力

宣布关税自主,公布国定《进口税暂行条例》

国民政府发表“改订新约”的对外宣言,关税自主为其两项主要内容之一

美国、意大利、英国、法国、西班牙等国

日本也终于同意了《中日关税协议》

评价:在关税自主权上取得了进展,但仍不能完全自主地制定税率。

宋子文,宋家长子,哈佛大学经济学硕士,哥伦比亚大学博士。

1925年任国民政府财政部长,1928-1930年间通过谈判收回关税自主权,使中国有权确定关税税率和监督税收。

(2)演变:②近代中国(1840-1949):关税自主权的丧失与收回

a.制度创立:《 》及其实施条例。

b.重要地位:中华人民共和国第一部独立的专门的海关税法,统一了全国关税制度。

a.原因:适应新时期国家经济体制改革和对外开放政策的需要

b.表现:1985年,颁布《 》、《 》强化了关税制度的法制化建设。

c.1987年,通过《 》进一步完善了关税的基本制度,对国民经济发展和对外贸易起到了重要促进作用。

中华人民共和国海关进出口税则

中华人民共和国进出口关税条例

中华人民共和国海关进出口税则

中华人民共和国海关法

作用:维护国家关税主权,保护民族经济,有利于国民经济的恢复和发展。

思考:此法的颁布有何作用?

(2)演变:③新中国成立后(1949-):真正收回关税自主权

★改革开放前

★改革开放后

2、个人所得税制度的起源与演变

(1)含义:以纳税人个人取得的各项应税所得为征收对象的税种。

英国是开征个人所得税最早的国家,1799年英国开始试行差别税率征收个人所得税,到了1874年才成为英国一个固定的税种。

“人的一生有两件事是不可避免的——死亡和纳税。”

——本杰明 富兰克林

1914

起步

北洋政府制定个人所得税征收条例,但未实施。

新中国成立后

没有征收

(计划经济体制)

1980

正式确立

通过并公布实施了《中华人民共和国个人所得税法》。这是新中国成立以后制定的第一部个人所得税法。

2018

提高起征点

10月1日起,新个税法将施行最新起征点和税率,起征点为每月5000元。

思考:个税起征点的变迁呈现什么趋势,说明了什么?

不断提高

人民生活水平的提高

(2)过程

典题试练·课堂评价

1.(2024·深圳)1861年,清廷一年的关税总收入为白银496万两,只占当年财政总收入的9%。1894年,清廷的关税岁入竟达2290万两白银,占当年财政总收入的四分之一。《清朝续文献通考》也曾记载,“近来岁入之项,转以厘金、洋税(海关税)为大宗”。这客观上反映出这一时期,中国( )

A.对外贸易入超发生逆转

B.卷入世界市场程度加深

C.民族资本企业发展迅速

D.关税主权收回进程加快

B

[解析] 材料反映了1894年清廷的关税收入远超1861年,这说明中国与世界的贸易量增加,反映了中国与世界市场的联系在加深,B项正确;关税收入的增长并不能说明中国对外贸易扭转了入超(国家贸易在一定期限内,对外进口货物的总值超过出口货物的总值)局面,排除A项;材料并没有反映民族资本主义的发展速度,排除C项;结合所学知识可知,这一时期清廷逐步丧失关税主权,D项说法错误,排除。

2.(2024·海口)20世纪90年代之前,各省(市)每年需向中央缴纳固定的税额,1993年,中央税收占全国税收的20%;1994年开始实行“分税制”,其目标是提高财政收入占GDP的比重和提高中央财政收入占全国财政收入的比重。1994年以后中央税收比重提升到50%以上。上述变化( )

A.脱离了中国社会的现实

B.增强政府宏观调控能力

C.阻碍了市场经济的发展

D.高度强化计划经济体制

B

[解析] 根据材料可知,20世纪90年代后,国家税收由地方缴纳的固定税额转向“分税制”,并提高财政收入占GDP的比重和提高中央财政收入占全国财政收入的比重,这说明在经济体制改革过程中,国家加强了宏观调控的能力,B项正确;税收改革是符合当时的国情的,排除A项;税收改革是为了更好为市场经济发展保驾护航,排除C项;20世纪90年,我国逐步向社会主义市场经济体制过渡,强化计划经济体制的说法不符合史实,排除D项。

3.(2024·烟台)下表反映了1931年南京国民政府实行“国定税率”后部分进口商品的税率情况。据此可知,这次关税改革( )

酒、卷烟 丝绸、人 造丝织物 火柴、 陶瓷器 毛织品、 砂糖等 机械、动力

机、车辆等

50% 45% 40% 35% 5%至7.5%

A.旨在抵制西方商品倾销

B.扭转了中国的外贸逆差局面

C.有利于中国工业化发展

D.配合了国民政府的币制改革

C

[解析] 结合所学知识分析题干信息可知,南京国民政府实行“国定税率”后,属于日用消费品的酒、丝绸等进口税率较高,这有利于保护国内民族工业的发展,而属于生产资料的机械、动力机等进口税率较低,这有利于中国引进西方的机器设备。因此,这次关税改革有利于中国工业化的发展,C项正确;南京国民政府的这次关税改革主要目的是争取关税自主,保护民族工业,增加财政收入,并非仅仅为了抵制西方商品倾销,排除A项;南京国民政府的这次关税改革有利于改变当时中国对外贸易的不利境地,但无法扭转外贸逆差局面,排除B项;南京国民政府的币制改革是1935年开始的,排除D项。

同课章节目录

- 第一单元 政治制度

- 第1课 中国古代政治制度的形成与发展

- 第2课 西方国家古代和近代政治制度的演变

- 第3课 中国近代至当代政治制度的演变

- 第4课 中国历代变法和改革

- 第二单元 官员的选拔与管理

- 第5课 中国古代官员的选拔与管理

- 第6课 西方的文官制度

- 第7课 近代以来中国的官员选拨与管理

- 第三单元 法律与教化

- 第8课 中国古代的法治与教化

- 第9课 近代西方的法律与教化

- 第10课 当代中国的法治与精神文明建设

- 第四单元 民族关系与国家关系

- 第11课 中国古代的民族关系与对外交往

- 第12课 近代西方民族国家与国际法的发展

- 第13课 当代中国的民族政策

- 第14课 当代中国的外交

- 第五单元 货币与赋税制度

- 第15课 货币的使用与世界货币体系的形成

- 第16课 中国赋税制度的演变

- 第六单元 基层治理与社会保障

- 第17课 中国古代的户籍制度与社会治理

- 第18课 世界主要国家的基层治理与社会保障

- 活动课 中国历史上的大一统国家治理