人教版七年级上册 5.3 实际问题与一元一次方程 第2课时 课件(共19张PPT)

文档属性

| 名称 | 人教版七年级上册 5.3 实际问题与一元一次方程 第2课时 课件(共19张PPT) |

|

|

| 格式 | pptx | ||

| 文件大小 | 949.9KB | ||

| 资源类型 | 试卷 | ||

| 版本资源 | 人教版 | ||

| 科目 | 数学 | ||

| 更新时间 | 2024-12-02 00:00:00 | ||

图片预览

文档简介

(共19张PPT)

人教版七年级上册

第五章 一元一次方程

5.3 实际问题与一元一次方程

第2课时 销售中的盈亏问题

教学目标

重点

难点

能用方程解决销售中的盈亏问题.

在探究过程中适时建立一元一次方程解决问题.

(1) 理解“销售中的盈亏”问题中的相关概念及它们之间的数量关系.

(2)能用方程解决销售中的盈亏问题.

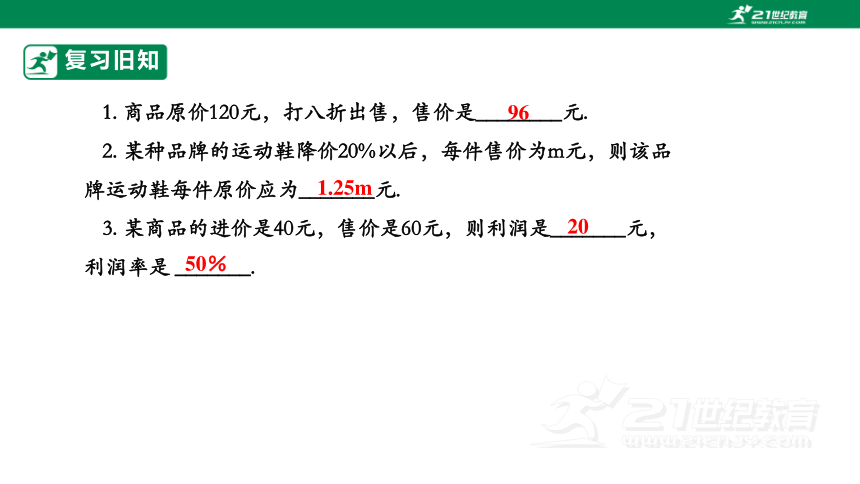

复习旧知

1. 商品原价120元,打八折出售,售价是________元.

2. 某种品牌的运动鞋降价20%以后,每件售价为m元,则该品牌运动鞋每件原价应为_______元.

3. 某商品的进价是40元,售价是60元,则利润是_______元,利润率是 _______.

96

20

50%

1.25m

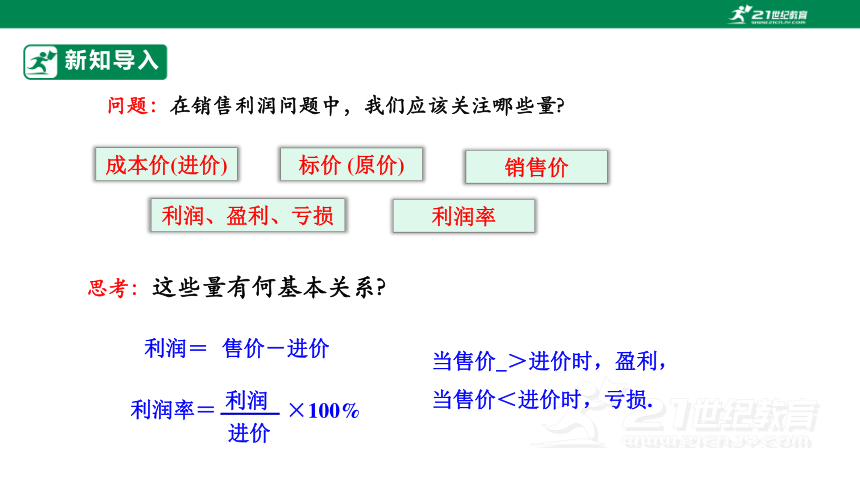

新知导入

问题:在销售利润问题中,我们应该关注哪些量

思考:这些量有何基本关系

成本价(进价)

标价 (原价)

销售价

利润、盈利、亏损

利润率

售价-进价

利润=

利润

利润率=

进价

×100%

当售价_>进价时,盈利,

当售价<进价时,亏损.

新知讲解

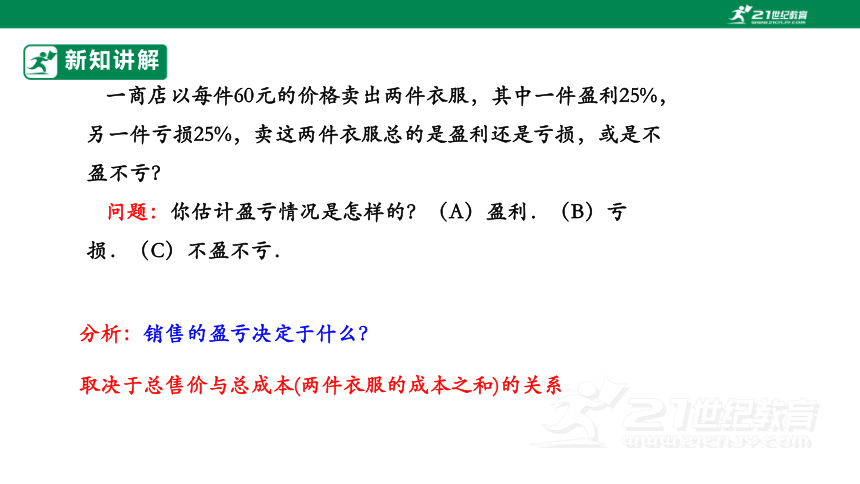

一商店以每件60元的价格卖出两件衣服,其中一件盈利25%,另一件亏损25%,卖这两件衣服总的是盈利还是亏损,或是不盈不亏?

问题:你估计盈亏情况是怎样的?(A)盈利.(B)亏损.(C)不盈不亏.

分析:销售的盈亏决定于什么?

取决于总售价与总成本(两件衣服的成本之和)的关系

新知讲解

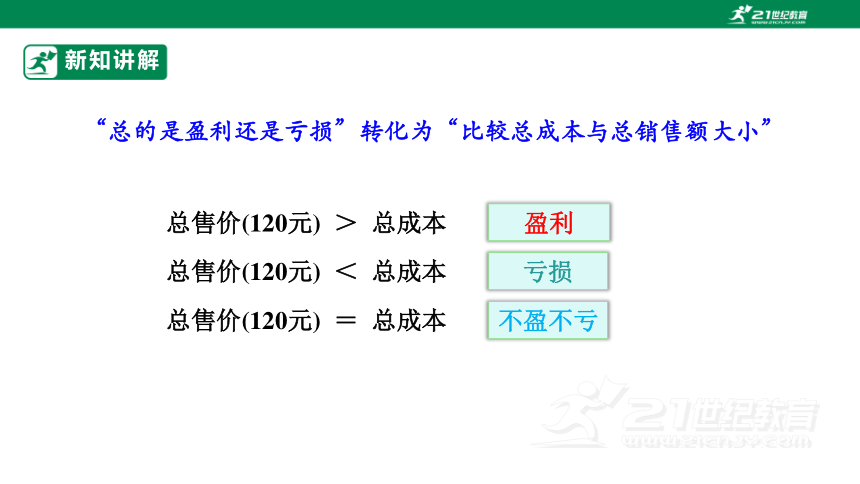

“总的是盈利还是亏损”转化为“比较总成本与总销售额大小”

总售价(120元) > 总成本

总售价(120元) < 总成本

总售价(120元) = 总成本

盈利

亏损

不盈不亏

新知讲解

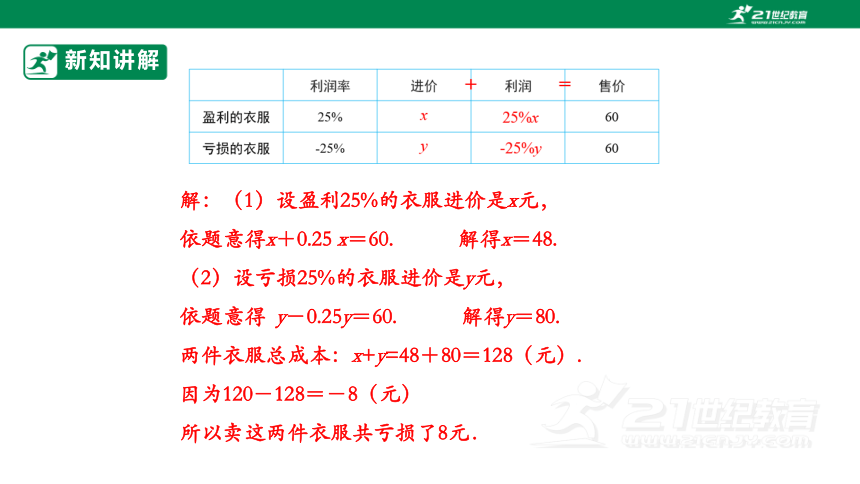

解:(1)设盈利25%的衣服进价是x元,

依题意得x+0.25 x=60. 解得x=48.

(2)设亏损25%的衣服进价是y元,

依题意得 y-0.25y=60. 解得y=80.

两件衣服总成本:x+y=48+80=128(元).

因为120-128=-8(元)

所以卖这两件衣服共亏损了8元.

跟踪练习

1.某商店以每件120元的价格出售两件上衣,一件盈利20%,另一件亏损20%,那么商店卖出这两件衣服是盈利还是亏损,或是不盈不亏?

解:设赚的那件衣服的成本为x元.

x+20%x=120 解得 x=100

设赔的那件衣服的成本为y元.

y-20%y=120 解得y=150

因为总售价小于总进价,120×2-(150+100)=-10,所以,共亏损了10元.

跟踪练习

2.一商店在某一时间以每件a元的价格卖出两件衣服,其中一件盈利25%,另一件亏损25%,若卖出这两件衣服商店共亏损10元,则a的值( )

D

A.45 B.50

C.65 D.75

归纳

销售中的盈亏问题:

(1)售价=进价+利润=进价×(1+利润率).

(2) 利润:商品售价与进价之间的差额,利润=售价-进价

= 进价 × 利润率 .

(3) 商品利润率:利润与进价的比率,用百分数表示,

利润率=利润/进价_×100%.

(4)打折:商品售出时的优惠(让利)价,售价=原价×(折扣÷10).

(5) 当售价_>进价时,盈利,当售价<进价时,亏损.

课堂练习

1. 某种商品因换季准备打折出售,如果按原定价的七五折出售,将赔25元,而按原定价的九折出售,将赚20元,则这种商品的原价是( )

A.500元 B.400元

C.300元 D.200元

D

课堂练习

2. 一件商品的售价为100元,利润率为25%,则这件商品的进价为( )

A.125元 B.80元

C.75元 D.20元

B

课堂练习

3. 某种商品因换季准备打折出售,如果按原定价的七五折出售,将赔25元,而按原定价的九折出售,将赚20元,则这种商品的原价是( )

A.500元 B.400元

C.300元 D.200元

C

课堂练习

4.已知一件标价为800元的上衣,打八折出售,仍获利40元,则该上衣的成本为多少 元?

解:设该上衣的成本为x元.

根据题意得:

解得x=600

答:该商品的标价为600元.

课堂练习

5. 某商场购进一批服装,每件服装销售的标价为400元,由于换季滞销,商场决定将这种服装按标价打六折销售,若打折后每件服装仍能获利20%,则这种服装每件的进价是多少元?

解:设这种服装每件的进价为x元.

根据题意,得

解得 x = 200.

答:这种服装每件的进价为200元.

课堂总结

销售中的盈亏问题:

(1)售价=进价+利润=进价×(1+利润率).

(2) 利润:商品售价与进价之间的差额,利润=售价-进价

= 进价 × 利润率 .

(3) 商品利润率:利润与进价的比率,用百分数表示,

利润率=利润/进价_×100%.

(4)打折:商品售出时的优惠(让利)价,售价=原价×(折扣÷10).

(5) 当售价_>进价时,盈利,当售价<进价时,亏损.

作业布置

1.课后习题5.3;

2.完成练习册本课时的习题。

谢谢

21世纪教育网(www.21cnjy.com)

中小学教育资源网站

兼职招聘:

https://www.21cnjy.com/recruitment/home/admin

人教版七年级上册

第五章 一元一次方程

5.3 实际问题与一元一次方程

第2课时 销售中的盈亏问题

教学目标

重点

难点

能用方程解决销售中的盈亏问题.

在探究过程中适时建立一元一次方程解决问题.

(1) 理解“销售中的盈亏”问题中的相关概念及它们之间的数量关系.

(2)能用方程解决销售中的盈亏问题.

复习旧知

1. 商品原价120元,打八折出售,售价是________元.

2. 某种品牌的运动鞋降价20%以后,每件售价为m元,则该品牌运动鞋每件原价应为_______元.

3. 某商品的进价是40元,售价是60元,则利润是_______元,利润率是 _______.

96

20

50%

1.25m

新知导入

问题:在销售利润问题中,我们应该关注哪些量

思考:这些量有何基本关系

成本价(进价)

标价 (原价)

销售价

利润、盈利、亏损

利润率

售价-进价

利润=

利润

利润率=

进价

×100%

当售价_>进价时,盈利,

当售价<进价时,亏损.

新知讲解

一商店以每件60元的价格卖出两件衣服,其中一件盈利25%,另一件亏损25%,卖这两件衣服总的是盈利还是亏损,或是不盈不亏?

问题:你估计盈亏情况是怎样的?(A)盈利.(B)亏损.(C)不盈不亏.

分析:销售的盈亏决定于什么?

取决于总售价与总成本(两件衣服的成本之和)的关系

新知讲解

“总的是盈利还是亏损”转化为“比较总成本与总销售额大小”

总售价(120元) > 总成本

总售价(120元) < 总成本

总售价(120元) = 总成本

盈利

亏损

不盈不亏

新知讲解

解:(1)设盈利25%的衣服进价是x元,

依题意得x+0.25 x=60. 解得x=48.

(2)设亏损25%的衣服进价是y元,

依题意得 y-0.25y=60. 解得y=80.

两件衣服总成本:x+y=48+80=128(元).

因为120-128=-8(元)

所以卖这两件衣服共亏损了8元.

跟踪练习

1.某商店以每件120元的价格出售两件上衣,一件盈利20%,另一件亏损20%,那么商店卖出这两件衣服是盈利还是亏损,或是不盈不亏?

解:设赚的那件衣服的成本为x元.

x+20%x=120 解得 x=100

设赔的那件衣服的成本为y元.

y-20%y=120 解得y=150

因为总售价小于总进价,120×2-(150+100)=-10,所以,共亏损了10元.

跟踪练习

2.一商店在某一时间以每件a元的价格卖出两件衣服,其中一件盈利25%,另一件亏损25%,若卖出这两件衣服商店共亏损10元,则a的值( )

D

A.45 B.50

C.65 D.75

归纳

销售中的盈亏问题:

(1)售价=进价+利润=进价×(1+利润率).

(2) 利润:商品售价与进价之间的差额,利润=售价-进价

= 进价 × 利润率 .

(3) 商品利润率:利润与进价的比率,用百分数表示,

利润率=利润/进价_×100%.

(4)打折:商品售出时的优惠(让利)价,售价=原价×(折扣÷10).

(5) 当售价_>进价时,盈利,当售价<进价时,亏损.

课堂练习

1. 某种商品因换季准备打折出售,如果按原定价的七五折出售,将赔25元,而按原定价的九折出售,将赚20元,则这种商品的原价是( )

A.500元 B.400元

C.300元 D.200元

D

课堂练习

2. 一件商品的售价为100元,利润率为25%,则这件商品的进价为( )

A.125元 B.80元

C.75元 D.20元

B

课堂练习

3. 某种商品因换季准备打折出售,如果按原定价的七五折出售,将赔25元,而按原定价的九折出售,将赚20元,则这种商品的原价是( )

A.500元 B.400元

C.300元 D.200元

C

课堂练习

4.已知一件标价为800元的上衣,打八折出售,仍获利40元,则该上衣的成本为多少 元?

解:设该上衣的成本为x元.

根据题意得:

解得x=600

答:该商品的标价为600元.

课堂练习

5. 某商场购进一批服装,每件服装销售的标价为400元,由于换季滞销,商场决定将这种服装按标价打六折销售,若打折后每件服装仍能获利20%,则这种服装每件的进价是多少元?

解:设这种服装每件的进价为x元.

根据题意,得

解得 x = 200.

答:这种服装每件的进价为200元.

课堂总结

销售中的盈亏问题:

(1)售价=进价+利润=进价×(1+利润率).

(2) 利润:商品售价与进价之间的差额,利润=售价-进价

= 进价 × 利润率 .

(3) 商品利润率:利润与进价的比率,用百分数表示,

利润率=利润/进价_×100%.

(4)打折:商品售出时的优惠(让利)价,售价=原价×(折扣÷10).

(5) 当售价_>进价时,盈利,当售价<进价时,亏损.

作业布置

1.课后习题5.3;

2.完成练习册本课时的习题。

谢谢

21世纪教育网(www.21cnjy.com)

中小学教育资源网站

兼职招聘:

https://www.21cnjy.com/recruitment/home/admin

同课章节目录