第16课 中国赋税制度的演变同步测试 高中历史统编版(2019)选择性必修一(含答案)

文档属性

| 名称 | 第16课 中国赋税制度的演变同步测试 高中历史统编版(2019)选择性必修一(含答案) |

|

|

| 格式 | docx | ||

| 文件大小 | 58.2KB | ||

| 资源类型 | 教案 | ||

| 版本资源 | 统编版 | ||

| 科目 | 历史 | ||

| 更新时间 | 2024-12-03 00:00:00 | ||

文档简介

(

班级:

姓名:

)选择性必修1 国家制度与社会治理

第16课中国赋税制度的演变【限时训练】

单选题(15×4)

1.作为新的赋役制度,“摊丁入亩”带来的最为重要的社会影响是( )

A.增加了清政府的财政收入 B.促进了人口快速增长

C.提高了土地利用率 D.一定程度上遏制了土地兼并

2.《资治通鉴》载:“居人之税,秋、夏两征之。其租庸调、杂傜悉省。”白居易诗中提到两税法也强调“税外加一物,皆以枉法论”。上述材料主要反映出两税法的实施( )

A.扩大了收税的对象 B.简化了税收名目 C.加强对农民的控制 D.增加了财政收入

3.公元前594年,鲁国开始实行“初税亩”,其主要内容是,不分公田、私田,一律按亩纳税,税率为亩产量的十分之一。“初税亩”改革的实质是( )

A.土地私有的合法化 B.井田制的与时俱进

C.重农抑商的新策略 D.赋税制度的宽松化

4.两汉编户制度的实行( )

①加强了对百姓的管理 ②减轻了农民的赋税负担

③有利于规范封建统治秩序 ④造成了土地兼并

A.①② B.①③ C.②③ D.①②③④

5.康熙中期,两淮“无尺寸之荒芜”,云南、贵州、广西、四川“山谷崎岖之地,……尽皆耕种矣。”这种局面的影响不包括( )

A.生态环境破坏 B.农民生活日益艰难

C.人地矛盾激化 D.政府财政收入减少

6.1289年,元政府在广泛种植木棉的浙东、江东、江西、湖广、福建等地设木棉提举司,每年向民间征收木棉布十万匹,使民众不堪重负。这( )

A.加重了区域经济的不均衡 B.妨碍了社会经济的发展

C.推动私营棉纺织业的繁荣 D.促使财政管理权限下移

7.魏晋时期,开始实行租调制,按户征收粮和绢帛。唐初,除租、调外,男子不去服徭役的可以纳绢或布代役,称为庸。唐朝后期实行两税法,征税的主要标准从人丁转为财产。赋税制度的变化反映了( )

A.中央的控制力逐渐减弱 B.农民徭役负担逐渐加重

C.农民人身控制逐渐放松 D.土地兼并之风逐渐杜绝

8.1842年,《南京条约》规定,英国商人“应纳进口、出口货税、饷费,均宜秉公议定则例”;1927年,南京国民政府公布国定《进口税暂行条例》,提高商品关税税率;1950年,政务院确立改造海关的基本方针,海关税则“必需保护国家生产,必需保护国内生产品与外国商品的竞争”。这主要反映了( )

A.南京国民政府时期收回关税自主权 B.中国海关关税自主化的努力与实现

C.关税自主极大促进对外贸易的发展 D.中国人民反帝斗争取得了绝对胜利

9.明后期,某地佃户将收获的好米换取银钱自用,劣质米交租,丰收之年也声称歉收,拖欠地租“溅以成风”,官府勒令田主完粮纳税,“于是称货(借高利贷)完官而田主病”。出现这种现象的主要原因是( )

A.商业的发展冲击农业 B.佃户人身依附关系弱化

C.佃户与地主矛盾激化 D.国家税收政策发生变化

10.中国自2002年起逐年调低进口关税,关税总水平由15.3%调整至2009年的9.8%,农产品平均税率由18.8%调整至15.2%,工业品平均税率由14.7%调整至8.9%,基本上取消了配额管理。这是由于( )

A.我国急需扩大进口增加内需 B.我国已形成了全方位对外开放格局

C.我国经济与世界开始接轨 D.加入世贸组织后履行的责任和义务

11.个人所得税是以纳税人个人取得的各项应税所得为征收对象的税种。下列关于个人所得税的说法正确的是( )

A.北洋政府制定了所得税条例,个人所得税制度正式确立

B.计划经济体制下,中华人民共和国开始征收个人所得税

C.1936年国民政府公布了所得税暂行条例,随之开始征收个人所得税

D.1978年《中华人民个人所得税法》颁布,个人所得税制度正式确立

12.南京国民政府在1943年和1946年几次重新修订了“所得税法”和“所得税法实施细则”,特别是1946年对个人所得税的修订中,进一步扩大了征税范围,新增了综合所得税,并调整了税率与级距,提高了免征额等。这表明( )

A.政府税收更注重实效性 B.具有调节收入分配的特点

C.个人征税内容更加广泛 D.调节征税标准增加了收入

13.西汉文景时期,粮食增产,粮价极低。国家收取的实物田租很少甚至免除,但百姓必须把粮食换成钱币,缴纳较高税额的人头税。富商大贾趁机操纵物价,放高利贷,加剧了土地兼并、农户流亡,这反映出当时( )

A.重农抑商政策未能实行 B.自耕农经济发展受阻

C.粮价低抑制了生产热情 D.富商大贾操纵税收

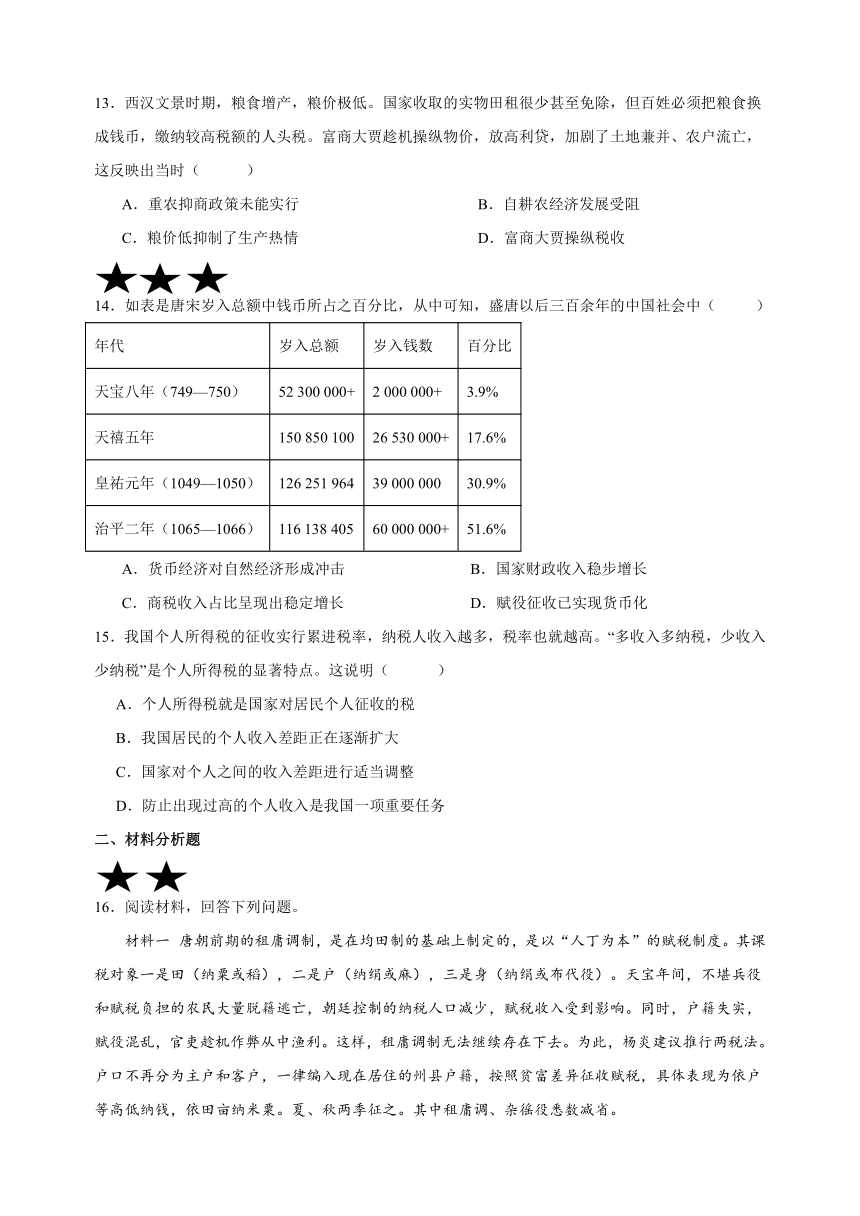

14.如表是唐宋岁入总额中钱币所占之百分比,从中可知,盛唐以后三百余年的中国社会中( )

年代 岁入总额 岁入钱数 百分比

天宝八年(749—750) 52 300 000+ 2 000 000+ 3.9%

天禧五年 150 850 100 26 530 000+ 17.6%

皇祐元年(1049—1050) 126 251 964 39 000 000 30.9%

治平二年(1065—1066) 116 138 405 60 000 000+ 51.6%

A.货币经济对自然经济形成冲击 B.国家财政收入稳步增长

C.商税收入占比呈现出稳定增长 D.赋役征收已实现货币化

15.我国个人所得税的征收实行累进税率,纳税人收入越多,税率也就越高。“多收入多纳税,少收入少纳税”是个人所得税的显著特点。这说明( )

A.个人所得税就是国家对居民个人征收的税

B.我国居民的个人收入差距正在逐渐扩大

C.国家对个人之间的收入差距进行适当调整

D.防止出现过高的个人收入是我国一项重要任务

二、材料分析题

16.阅读材料,回答下列问题。

材料一 唐朝前期的租庸调制,是在均田制的基础上制定的,是以“人丁为本”的赋税制度。其课税对象一是田(纳粟或稻),二是户(纳绢或麻),三是身(纳绢或布代役)。天宝年间,不堪兵役和赋税负担的农民大量脱籍逃亡,朝廷控制的纳税人口减少,赋税收入受到影响。同时,户籍失实,赋役混乱,官吏趁机作弊从中渔利。这样,租庸调制无法继续存在下去。为此,杨炎建议推行两税法。户口不再分为主户和客户,一律编入现在居住的州县户籍,按照贫富差异征收赋税,具体表现为依户等高低纳钱,依田亩纳米粟。夏、秋两季征之。其中租庸调、杂徭役悉数减省。

——摘编自白寿彝《中国通史》

材料二 1928年7月,国民政府与美驻华公使签订了《中美关税新约》,规定∶“历年中美两国所订立有效之条约内,所载关于在中国进出口之税率,存票、子口税等项之条款,应撤销作废,而适应国家关税完全自主之原则。”接着,英、法、荷等国相继与南京国民政府签订了《关税条约》,承认中国有完全的关税自主权。中国政府遂于1928年12月颁布“海关进口税则”,将各国于1926年同意的七级附加税率再分别加上5%的进口正税,共有八级税率公布为第一个国定税则,并决定于1929年2月1日起开始实施。

——摘编自邱松庆《简评南京国民政府的关税自主政策》

(1)根据材料一结合所学,比较两税法与租庸调制的不同(12分)分析两税法推行的原因。(8分)

(2)根据材料二并结合所学知识,评述南京国民政府时期的关税自主政策。(10分)

(

【编辑教师】

宫晨阳

【组长审核】

张林坡

【使用时间】

2023.10.6

【组长

签字

】

)

第16课中国赋税制度限训参考答案:

1.B

2.B

3.A

4.B

5.D

6.B

7.C

8.B

9.D

10.D

11.C

12.B

13.B

14.A

15.C

16.(1)不同点:征税标准:租庸调制以人丁为主,两税法以土地财产为主。征税种类:与租庸调制相比,两税法征收户税和地税,取消租庸调及各种杂税的征收,税目有所简化。征税时间:两税法固定在夏、秋两季征税。

(征税原则:由“量入为出“转变为“量出以制入”。征税对象:租庸调制征税主要是均田农民,贵族及官僚地主享有免税免役特权;两税法征税对全国所有民户,官僚、地主、商人等都要交税,纳税对象扩大。赋税缴纳的形式:租庸调制主要缴纳实物,两税法兼纳货币与实物)

背景:土地兼并严重,均田制遭到破坏;农民逃亡,户籍不清,户口失实;赋役混乱,官吏作弊渔利;中央政府财政困难。

①南京国民政府时期的关税自主政策是南京国民政府发起的关于废除不平等条约、实现关税自主的一项重要外交活动;

②撤销作废原有条约,改定关税新约,一定程度上提高了中国的关税自主权,体现了中国国际地位的提高;

③颁布海关进口税则,提高进口税率,增加了政府的财政收入(或有利于抵制外国商品的倾销,保护中国民族工业和国内市场)。

④但中国海关税率依然受到外国的制约,未从根本上改变中国半殖民地半封建的社会状况。

班级:

姓名:

)选择性必修1 国家制度与社会治理

第16课中国赋税制度的演变【限时训练】

单选题(15×4)

1.作为新的赋役制度,“摊丁入亩”带来的最为重要的社会影响是( )

A.增加了清政府的财政收入 B.促进了人口快速增长

C.提高了土地利用率 D.一定程度上遏制了土地兼并

2.《资治通鉴》载:“居人之税,秋、夏两征之。其租庸调、杂傜悉省。”白居易诗中提到两税法也强调“税外加一物,皆以枉法论”。上述材料主要反映出两税法的实施( )

A.扩大了收税的对象 B.简化了税收名目 C.加强对农民的控制 D.增加了财政收入

3.公元前594年,鲁国开始实行“初税亩”,其主要内容是,不分公田、私田,一律按亩纳税,税率为亩产量的十分之一。“初税亩”改革的实质是( )

A.土地私有的合法化 B.井田制的与时俱进

C.重农抑商的新策略 D.赋税制度的宽松化

4.两汉编户制度的实行( )

①加强了对百姓的管理 ②减轻了农民的赋税负担

③有利于规范封建统治秩序 ④造成了土地兼并

A.①② B.①③ C.②③ D.①②③④

5.康熙中期,两淮“无尺寸之荒芜”,云南、贵州、广西、四川“山谷崎岖之地,……尽皆耕种矣。”这种局面的影响不包括( )

A.生态环境破坏 B.农民生活日益艰难

C.人地矛盾激化 D.政府财政收入减少

6.1289年,元政府在广泛种植木棉的浙东、江东、江西、湖广、福建等地设木棉提举司,每年向民间征收木棉布十万匹,使民众不堪重负。这( )

A.加重了区域经济的不均衡 B.妨碍了社会经济的发展

C.推动私营棉纺织业的繁荣 D.促使财政管理权限下移

7.魏晋时期,开始实行租调制,按户征收粮和绢帛。唐初,除租、调外,男子不去服徭役的可以纳绢或布代役,称为庸。唐朝后期实行两税法,征税的主要标准从人丁转为财产。赋税制度的变化反映了( )

A.中央的控制力逐渐减弱 B.农民徭役负担逐渐加重

C.农民人身控制逐渐放松 D.土地兼并之风逐渐杜绝

8.1842年,《南京条约》规定,英国商人“应纳进口、出口货税、饷费,均宜秉公议定则例”;1927年,南京国民政府公布国定《进口税暂行条例》,提高商品关税税率;1950年,政务院确立改造海关的基本方针,海关税则“必需保护国家生产,必需保护国内生产品与外国商品的竞争”。这主要反映了( )

A.南京国民政府时期收回关税自主权 B.中国海关关税自主化的努力与实现

C.关税自主极大促进对外贸易的发展 D.中国人民反帝斗争取得了绝对胜利

9.明后期,某地佃户将收获的好米换取银钱自用,劣质米交租,丰收之年也声称歉收,拖欠地租“溅以成风”,官府勒令田主完粮纳税,“于是称货(借高利贷)完官而田主病”。出现这种现象的主要原因是( )

A.商业的发展冲击农业 B.佃户人身依附关系弱化

C.佃户与地主矛盾激化 D.国家税收政策发生变化

10.中国自2002年起逐年调低进口关税,关税总水平由15.3%调整至2009年的9.8%,农产品平均税率由18.8%调整至15.2%,工业品平均税率由14.7%调整至8.9%,基本上取消了配额管理。这是由于( )

A.我国急需扩大进口增加内需 B.我国已形成了全方位对外开放格局

C.我国经济与世界开始接轨 D.加入世贸组织后履行的责任和义务

11.个人所得税是以纳税人个人取得的各项应税所得为征收对象的税种。下列关于个人所得税的说法正确的是( )

A.北洋政府制定了所得税条例,个人所得税制度正式确立

B.计划经济体制下,中华人民共和国开始征收个人所得税

C.1936年国民政府公布了所得税暂行条例,随之开始征收个人所得税

D.1978年《中华人民个人所得税法》颁布,个人所得税制度正式确立

12.南京国民政府在1943年和1946年几次重新修订了“所得税法”和“所得税法实施细则”,特别是1946年对个人所得税的修订中,进一步扩大了征税范围,新增了综合所得税,并调整了税率与级距,提高了免征额等。这表明( )

A.政府税收更注重实效性 B.具有调节收入分配的特点

C.个人征税内容更加广泛 D.调节征税标准增加了收入

13.西汉文景时期,粮食增产,粮价极低。国家收取的实物田租很少甚至免除,但百姓必须把粮食换成钱币,缴纳较高税额的人头税。富商大贾趁机操纵物价,放高利贷,加剧了土地兼并、农户流亡,这反映出当时( )

A.重农抑商政策未能实行 B.自耕农经济发展受阻

C.粮价低抑制了生产热情 D.富商大贾操纵税收

14.如表是唐宋岁入总额中钱币所占之百分比,从中可知,盛唐以后三百余年的中国社会中( )

年代 岁入总额 岁入钱数 百分比

天宝八年(749—750) 52 300 000+ 2 000 000+ 3.9%

天禧五年 150 850 100 26 530 000+ 17.6%

皇祐元年(1049—1050) 126 251 964 39 000 000 30.9%

治平二年(1065—1066) 116 138 405 60 000 000+ 51.6%

A.货币经济对自然经济形成冲击 B.国家财政收入稳步增长

C.商税收入占比呈现出稳定增长 D.赋役征收已实现货币化

15.我国个人所得税的征收实行累进税率,纳税人收入越多,税率也就越高。“多收入多纳税,少收入少纳税”是个人所得税的显著特点。这说明( )

A.个人所得税就是国家对居民个人征收的税

B.我国居民的个人收入差距正在逐渐扩大

C.国家对个人之间的收入差距进行适当调整

D.防止出现过高的个人收入是我国一项重要任务

二、材料分析题

16.阅读材料,回答下列问题。

材料一 唐朝前期的租庸调制,是在均田制的基础上制定的,是以“人丁为本”的赋税制度。其课税对象一是田(纳粟或稻),二是户(纳绢或麻),三是身(纳绢或布代役)。天宝年间,不堪兵役和赋税负担的农民大量脱籍逃亡,朝廷控制的纳税人口减少,赋税收入受到影响。同时,户籍失实,赋役混乱,官吏趁机作弊从中渔利。这样,租庸调制无法继续存在下去。为此,杨炎建议推行两税法。户口不再分为主户和客户,一律编入现在居住的州县户籍,按照贫富差异征收赋税,具体表现为依户等高低纳钱,依田亩纳米粟。夏、秋两季征之。其中租庸调、杂徭役悉数减省。

——摘编自白寿彝《中国通史》

材料二 1928年7月,国民政府与美驻华公使签订了《中美关税新约》,规定∶“历年中美两国所订立有效之条约内,所载关于在中国进出口之税率,存票、子口税等项之条款,应撤销作废,而适应国家关税完全自主之原则。”接着,英、法、荷等国相继与南京国民政府签订了《关税条约》,承认中国有完全的关税自主权。中国政府遂于1928年12月颁布“海关进口税则”,将各国于1926年同意的七级附加税率再分别加上5%的进口正税,共有八级税率公布为第一个国定税则,并决定于1929年2月1日起开始实施。

——摘编自邱松庆《简评南京国民政府的关税自主政策》

(1)根据材料一结合所学,比较两税法与租庸调制的不同(12分)分析两税法推行的原因。(8分)

(2)根据材料二并结合所学知识,评述南京国民政府时期的关税自主政策。(10分)

(

【编辑教师】

宫晨阳

【组长审核】

张林坡

【使用时间】

2023.10.6

【组长

签字

】

)

第16课中国赋税制度限训参考答案:

1.B

2.B

3.A

4.B

5.D

6.B

7.C

8.B

9.D

10.D

11.C

12.B

13.B

14.A

15.C

16.(1)不同点:征税标准:租庸调制以人丁为主,两税法以土地财产为主。征税种类:与租庸调制相比,两税法征收户税和地税,取消租庸调及各种杂税的征收,税目有所简化。征税时间:两税法固定在夏、秋两季征税。

(征税原则:由“量入为出“转变为“量出以制入”。征税对象:租庸调制征税主要是均田农民,贵族及官僚地主享有免税免役特权;两税法征税对全国所有民户,官僚、地主、商人等都要交税,纳税对象扩大。赋税缴纳的形式:租庸调制主要缴纳实物,两税法兼纳货币与实物)

背景:土地兼并严重,均田制遭到破坏;农民逃亡,户籍不清,户口失实;赋役混乱,官吏作弊渔利;中央政府财政困难。

①南京国民政府时期的关税自主政策是南京国民政府发起的关于废除不平等条约、实现关税自主的一项重要外交活动;

②撤销作废原有条约,改定关税新约,一定程度上提高了中国的关税自主权,体现了中国国际地位的提高;

③颁布海关进口税则,提高进口税率,增加了政府的财政收入(或有利于抵制外国商品的倾销,保护中国民族工业和国内市场)。

④但中国海关税率依然受到外国的制约,未从根本上改变中国半殖民地半封建的社会状况。

常见问题

这份教案适用于什么教材版本?

本教案适用于统编版相关教学场景,可在21世纪教育网检索同版本配套资源。

适用学段和科目是什么?

适用学段与科目:高中、0、历史。

文件是什么格式,大小多少?

文件格式为 DOCX,文件大小约 58.2KB。

文档主要包含哪些内容?

(班级:姓名:)选择性必修1 国家制度与社会治理第16课中国赋税制度的演变【限时训练】单选题(15×4)1.作为新的赋役制度,“摊丁入亩”带来的最为重要的社会影响是( )A.增加了清政府的财政收入 B.促进…

如何获取完整文档?

页面提供 3 页预览图片,完整文档可通过21世纪教育网下载页 /t/21882014 获取。