2025年高考倒计时历史大突破:中国赋税制度的演变 (含答案)

文档属性

| 名称 | 2025年高考倒计时历史大突破:中国赋税制度的演变 (含答案) |

|

|

| 格式 | docx | ||

| 文件大小 | 133.0KB | ||

| 资源类型 | 教案 | ||

| 版本资源 | 通用版 | ||

| 科目 | 历史 | ||

| 更新时间 | 2025-03-26 00:00:00 | ||

图片预览

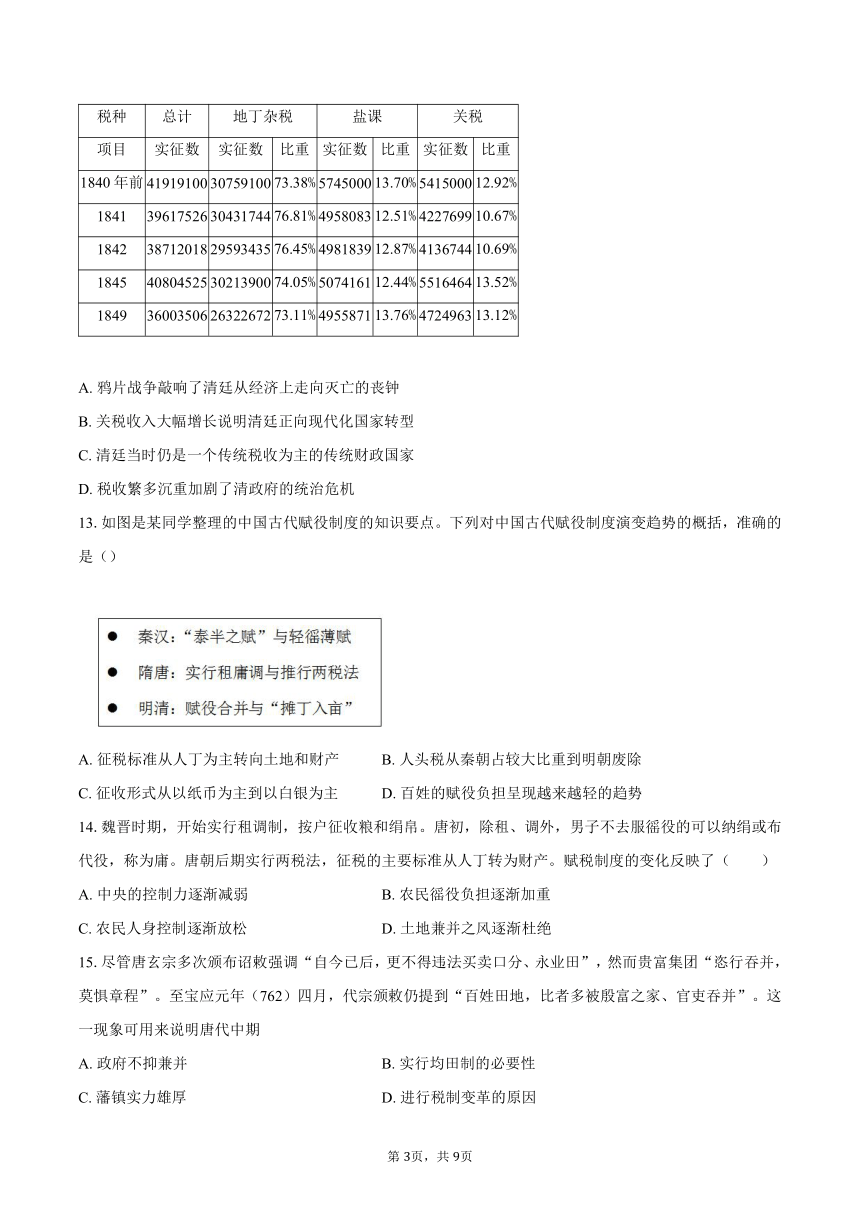

文档简介

2025年高考倒计时历史大突破:中国赋税制度的演变

一、单选题:本大题共20小题,共20分。

1.明初,农民多以粮食等实物形式交纳赋税,禄米在官俸中占有重要地位。明正统元年(1436年),政府首先在江南地区尝试以货币取代实物缴纳赋税,后被逐渐推广;与之相应,官员的俸禄则不再发放粮食等实物,而代之以货币。这一举措( )

A. 加重了农民的经济负担. B. 解决了明朝的财政危机

C. 减少了官员的腐化现象 D. 促进了商品经济的发展

2.唐代后期以来,“田亩转易、丁口隐漏、兼并伪冒者未尝考按”。北宋中期清查出漏税耕地三百六十万亩,又对全国耕地按照肥瘠程度进行征税。该项政策的实施

A. 节约了政府财政开支 B. 有利于稳定农产品价格

C. 使农民负担有所减轻 D. 保障了地主官僚的利益

3.明后期,某地佃户将收获的好米换取银钱自用,劣质米交租,丰收之年也声称歉收,拖欠地租“渐以成风”,官府令田主完粮纳税,“于是称货(借高利贷)完官而田主病”。出现这种现象的主要原因是( )

A. 商业的发展冲击农业 B. 佃户人身依附关系弱化

C. 佃户与地主矛盾激化 D. 国家税收政策发生变化

4.如表为清朝前期与后期财政收入结构表。据此可知,晚清时期( )

时间 田赋 盐税 关税 厘金 杂税 总计

岁入万两 比重% 岁入万两 比重% 岁入万两 比重% 岁入万两 比重% 岁入万两 比重% 岁入万两 比重%

1766年 3995 72.0 583 10.5 522 9.4 0 0 449 8.1 5549 100

1894年 3266 42.3 673 8.7 2050 26.6 1328 17.2 402 5.2 7719 100

1903年 3546 33.8 1250 11.9 3042 29.0 2298 21.9 356 3.4 10492 100

A. 农耕经济不断衰退 B. 呈现出社会转型期的特征

C. 强化海关税收监管 D. 经济半殖民地化日趋严重

5.有学者认为,曹魏时期开始推行的户调制来源于汉代推行的口赋、算赋制度。它一改口赋、算赋按人头征收货币的方式,而是将民户按资产分为九等,以户为单位征收绢帛等实物。曹魏的户调制()

A. 减轻了国家对个人人身的支配 B. 促进了商品经济的发展

C. 改变了以人丁为主的赋税制度 D. 保障了小农的生产时间

6.786年,唐德宗实行财政改革,试图将财政大权还职尚书户部,遭到江淮转运使韩滉反对。最终德宗终止改革,后来还加授韩滉度支、诸道盐铁转运等使,执掌全国财政大权。这反映出当时()

A. 经济格局影响政府决策 B. 租庸调制难以继续施行

C. 藩镇割据危及中央统治 D. 三省六部制度已经瓦解

7.大中六年(852)三月,唐宣宗想免除其舅郑光的两税,遭到中书门下的反对,理由是:“据地出税,天下皆同。随户杂徭,久已成例。”这反映了当时()

A. 中枢决策体系呈现完善化趋势 B. 科举制促使士族阶层走向没落

C. 赋税征收蕴含一定的公平原则 D. 两税之外的苛捐杂税项目繁多

8.大中六年(852)三月,唐宣宗想免除其舅郑光的两税,遭到中书门下的反对,理由是:“据地出税,天下皆同。随户杂徭,久已成例。”这反映了当时()

A. 中枢决策体系呈现完善化趋势 B. 科举制促使土族阶层走向没落

C. 赋税征收蕴含一定的公平原则 D. 两税之外的苛捐杂税项目繁多

9.786年,唐德宗实行财政改革,试图将财政大权还职尚书户部,遭到江淮转运使韩滉反对。最终德宗终止改革,后来还加授韩滉度支、诸道盐铁转运等使,执掌全国财政大权。这反映出当时()

A. 租庸调制难以继续施行 B. 藩镇割据危及中央统治

C. 三省六部制度已经瓦解 D. 经济格局影响政府决策

10.有学者认为,西晋儒学家、文学家傅玄提出的“度时宜而立制”、“量民力以役赋”、“所务公而制有常”等治税原则颇令后世佩服。之所以“颇令后世佩服”是因为,这些原则( )

A. 蕴含了公平便利等思想 B. 丰富了传统儒学的内涵

C. 减轻了农民的赋役负担 D. 抑制了豪强地主的势力

11.国民政府通过与列强的交涉,到1934年基本实现了关税自主。在1927年以前,外国货物在中国的实际进口关税率只有4%,1931年则提高了10%,1933年提高了20%,1934年更是达到了25%,抗日战争全面爆发前的1936年,成为民国史上各项经济指标最好的一年。由此可知,国民政府统治前期( )

A. 中国在对外贸易中保持顺差 B. 中国与世界市场的联系已日益密切

C. 列强已放弃了对华经济侵略 D. 民族工业发展受到一定程度的保护

12.如表是清政府在鸦片战争后至太平天国之乱前,清朝的财政收入结构表。这种税收结构表明( )

税种 总计 地丁杂税 盐课 关税

项目 实征数 实征数 比重 实征数 比重 实征数 比重

1840年前 41919100 30759100 73.38% 5745000 13.70% 5415000 12.92%

1841 39617526 30431744 76.81% 4958083 12.51% 4227699 10.67%

1842 38712018 29593435 76.45% 4981839 12.87% 4136744 10.69%

1845 40804525 30213900 74.05% 5074161 12.44% 5516464 13.52%

1849 36003506 26322672 73.11% 4955871 13.76% 4724963 13.12%

A. 鸦片战争敲响了清廷从经济上走向灭亡的丧钟

B. 关税收入大幅增长说明清廷正向现代化国家转型

C. 清廷当时仍是一个传统税收为主的传统财政国家

D. 税收繁多沉重加剧了清政府的统治危机

13.如图是某同学整理的中国古代赋役制度的知识要点。下列对中国古代赋役制度演变趋势的概括,准确的是()

A. 征税标准从人丁为主转向土地和财产 B. 人头税从秦朝占较大比重到明朝废除

C. 征收形式从以纸币为主到以白银为主 D. 百姓的赋役负担呈现越来越轻的趋势

14.魏晋时期,开始实行租调制,按户征收粮和绢帛。唐初,除租、调外,男子不去服徭役的可以纳绢或布代役,称为庸。唐朝后期实行两税法,征税的主要标准从人丁转为财产。赋税制度的变化反映了( )

A. 中央的控制力逐渐减弱 B. 农民徭役负担逐渐加重

C. 农民人身控制逐渐放松 D. 土地兼并之风逐渐杜绝

15.尽管唐玄宗多次颁布诏敕强调“自今已后,更不得违法买卖口分、永业田”,然而贵富集团“恣行吞并,莫惧章程”。至宝应元年(762)四月,代宗颁敕仍提到“百姓田地,比者多被殷富之家、官吏吞并”。这一现象可用来说明唐代中期

A. 政府不抑兼并 B. 实行均田制的必要性

C. 藩镇实力雄厚 D. 进行税制变革的原因

16.1842年,《南京条约》规定,英国商人“应纳进口、出口货税、饷费,均宜秉公议定则例”;1927年,南京国民政府公布国定《进口税暂行条例》,提高商品关税税率;1950年,政务院确立改造海关的基本方针,海关税则“必需保护国家生产,必需保护国内生产品与外国商品的竞争”。这主要反映了()

A. 南京国民政府时期收回关税自主权 B. 中国海关关税自主化的努力与实现

C. 关税自主极大促进对外贸易的发展 D. 中国人民反帝斗争取得了绝对胜利

17.明朝的一条鞭法和清朝的摊丁入亩,实行的社会政治经济背景有所不同,各自面对的财政问题也有所差异,但都是采取简化税征名目与手续的方法,将赋税征收的对象定向土地,以确保财政收入为目的。这表明,明清的赋税制度变革

A. 加快了白银货币化进程 B. 旨在减轻广大人民的赋税负担

C. 缓解了严重的财政危机 D. 弱化了国家对百姓的人身束缚

18.下表是民国初期关税自主运动的情况统计。据此可知()

时期 内容 结果

临时政府时期 外务部照会各国公使,要求修订税则,提高税率 各国公使以民国政府尚未被列强承认为借口加以拒绝

袁世凯 时期 筹划成立税则修订委员会,准备修改税则 列强并不同意修订税则,后因一战爆发,该计划化为泡影

段祺瑞 时期 颁布“国家关税条例”,提高对无约国进口商品的关税标准 遭到列强的强烈反对

A. 中国开始逐渐丧失关税自主权 B. 民族独立是实现关税自主的根本前提

C. 民国政府积极推动关税法制化 D. 收回关税自主权已成为社会普遍诉求

19.贞观二年,唐太宗决定变隋代的义仓之税为地税,按照耕地面积每亩交纳固定数量的粮食作为实物地租,后来,地税进一步细化,除了对已经登记在册的编户耕田收取地税,也对向政府“借荒”耕种的各种个人或组织征收地税。唐朝的税制创新()

A. 成为政府敛财手段 B. 缓解了土地兼并问题

C. 提高国家治理能力 D. 有利于缩小贫富差距

20.下图是1970年西安市南郊何家村窖藏出土的唐朝庸调银饼,上面刻有“怀集县开十庸调银拾两专当官令王文乐典陈友匠高童”。(“开十”指开元十年)。材料反映了当时

A. 实物地租是流行的征税方式 B. 普通民众用金银缴纳土地税

C. 白银货币化推动了经济发展 D. 部分地区可能用银缴纳赋税

二、材料解析题:本大题共3小题,共30分。

21.阅读材料,完成下列要求。

材料一

中国古代赋税制度的变革

名称 时间 主要内容

相地而哀征 春秋时期齐国 根据土地的数量和质量征税

初税亩 春秋时期鲁国 按亩收税

编户制度 两汉 编户齐民须向国家缴纳田租、人口税、更赋并服徭役和兵役等

租庸调制 隋、唐前期 受田农民除缴纳租调外,可以庸代役即以实物税代替劳役税

两税法 唐中期 每户按资产交纳户税,按田亩交纳地税,一年分夏秋两次纳税

募役法、方田均税法 北宋 包括地主官僚在内、不服役的都要交免役钱;重新丈量土地,按亩纳税

一条鞭法 明朝 赋役、差役合并,征收货币

摊丁入亩 清朝 把丁税平均摊入田亩中,征收统一的赋税——地丁银

——摘编自刘望成 何秋云《中国古代赋税制度的变革》

材料二

户籍制度萌芽于商朝,商朝时期已经有了征派民力共耕公田的籍田之制。战国时期,商鞅将户籍制度发展为“什伍连坐”法。两汉时期,口赋和算赋(人头税)是国家财政收入的一项主要来源,兵役与徭役则是国家要求每个丁男承担的重负,为此,两汉政权一直实行编户齐民制度,该制度使大量的人丁民户时时处在封建国家政权的直接控制之下……唐安史之乱后,土地兼并风行,政府的财政收入与徭役来源日趋枯竭,唐政府改革征税制度,不以户籍及其登记内容而以土地和财产的多寡为征税依据。明洪武年间,政府进行了全国范围的土地清丈和地籍整理运动,编制鱼鳞图册,地籍与户籍彼此独立。万历年间,张居正推行一条鞭法,使人丁税与户籍相分离。从此,地籍便成为统治者征收赋税的主要依据,而户籍的作用则退居其次了。清政府下令彻底废除人丁编审,户籍管理制度正式退出历史舞台。

——摘编自江立华《中国户籍制度的历史考察》

(1)根据材料一并结合所学知识,概括中国古代赋税制度演变的趋势。

(2)根据材料二并结合所学知识,指出中国古代户籍制度的主要功能。综合上述材料,说明影响中国古代赋税制度和户籍制度演变的共同因素。

22.阅读材料,回答问题。

材料一

自魏晋有户调之制,北朝因之,及唐而有租庸调之名。租者田租,即今之田赋;庸者力役,若不役,出绢而当庸直;调则户税,各随乡土所出,岁输绢绫纯绵,其无蚕桑之处,则输布麻。惟田赋不计亩而计丁或户,与均田制度相辅而行。逮唐之中叶,均田制度坏,籍既失实;富者田多而税不增,贫者田失而税不减,遂致人流亡,国课大减,于是以亩定税,敛(征集)以夏秋。

——摘编自万国鼎《中国田制史》

材料二

两税法实施后的一千多年中,按资产收税,收取货币,成为赋税变化的主流。这也是明代“一条鞭法”等制度的主要内容。土地占有量是核定资产、征收赋税的首要依据,清代康熙帝时,以康熙五十年的人丁数作为征收丁税的固定丁数,以后“滋生人丁,永不加赋”。雍正时实行“摊丁入亩”。

——摘编自李剑农《中国古代经济史稿》

请回答:

(1)根据材料一,概括唐初租庸调制的主要内容。结合所学,分析租庸调制改为两税法的原因。

(2)根据材料二并结合所学,指出唐朝到明清时期赋税制度的发展趋势及影响。

23.阅读材料,完成下列要求。

某中学开展中国古代赋役制度的研究性学习,下表是三个小组展示的材料和所得的结论。

组别 材料 结论

汉代组 汉代赋税主要包括:按土地征收的“租”和按人口征收的“赋”。田租方面,汉文帝为鼓励百姓从事农业,实行三十税一的税率,并成为西汉定制。口赋、算赋是向百姓征收的人头税,更赋是徭役的代替税。即代役钱。 ——据漆侠《中国改革史》 汉代赋税征税标准以土地为主。

唐代组 户无主客,以现居为簿,人无丁中,以贫富为差。为行商者,在所州县税三十之一,使与居者均,无侥利。居人之税,秋、夏两征之。 ——据《资治通鉴》 两税法有利于保证政府的财政收入。

明代组 嘉靖末行一条鞭法 ……条鞭之利于一时者少,而害于后世者大矣 ……税额之积累至此,民之得有其生也亦无几矣。 ——据黄宗羲《明夷待访录》 中国古代的赋役改革每进行一次,百姓负担就加重一次。

(1)结合材料和所学知识,判断每个小组的结论是否成立并说明理由。

(2)根据材料指出中国古代赋役制度演变的趋势,并结合清代史实加以说明。

答案

1.【答案】D

2.【答案】C

3.【答案】D

4.【答案】B

5.【答案】A

6.【答案】A

7.【答案】C

8.【答案】C

9.【答案】D

10.【答案】A

11.【答案】D

12.【答案】C

13.【答案】A

14.【答案】C

15.【答案】D

16.【答案】B

17.【答案】D

18.【答案】B

19.【答案】C

20.【答案】D

21.【答案】(1)趋势:征收的标准由人丁向田亩、资产过渡;征收的名目由多种成分转向单一货币;农民服役由必须服役发展为可以代役;征收的方式由实物地租转向货币地租。

(2)主要功能:征发民力;控制人民;征收赋税;统计人丁。共同因素:中央集权制度的不断强化;商品经济的发展;政策的改变;土地兼并和租佃关系的演变;财政危机;统治者的改革;农民的反抗斗争。

22.【答案】(1)租庸调制的主要内容:租,指田租,缴纳定量的谷物;庸,指缴纳一定的绢或布来代替服徭役;调,指户调,缴纳一定的丝织品或布匹。

原因:土地兼并;均田制、户籍制度被破坏,政府财政收入锐减;两税法可扩大收税对象,保证国家的财政收入。

(2)趋势:收税标准以人丁为主逐步向以土地(财产)为主转变;赋税种类由繁杂(多样)变为简单(单一);征税内容由实物为主逐渐向以货币为主转变。

影响:人头税的彻底废除,使国家对百姓的人身束缚进一步减弱。

23.【答案】(1)汉代组:结论不成立。

理由:材料反映了汉代赋税征收标准是土地和人口,但没有显示比例,不能看出以土地为主。且汉代赋税征收以人丁为主。

唐代组:结论成立。

理由:材料反映了两税法扩大收税对象,扩大税源。

明代组:结论不成立。

材料反映的是黄宗羲对一条鞭法的看法,而结论扩大到每一次赋税改革,材料论据不够充分。

一条鞭法实行赋役合并,减少了各类杂役,国家对百姓的人身束缚进一步减弱。

统一了征税标准,官员难以巧立名目,减轻了人民的负担。

(2)趋势:从标准看,从人丁转到财产;从种类看,化繁为简;从形式看,实物为主到货币为主;从征收时间看,从不定时到定时。

说明:清代实行了摊丁入亩,赋役征发逐渐转到向土地和财产征税,人头税逐渐被废除;摊丁入亩取消了人丁税和土地税分开征收的情况,合二为一;摊丁入亩将人丁银摊入田赋中,征收统一的地丁银;摊丁入亩将人丁银摊入田赋中,田赋沿袭明代,分夏秋两季征收。

第9页,共9页

一、单选题:本大题共20小题,共20分。

1.明初,农民多以粮食等实物形式交纳赋税,禄米在官俸中占有重要地位。明正统元年(1436年),政府首先在江南地区尝试以货币取代实物缴纳赋税,后被逐渐推广;与之相应,官员的俸禄则不再发放粮食等实物,而代之以货币。这一举措( )

A. 加重了农民的经济负担. B. 解决了明朝的财政危机

C. 减少了官员的腐化现象 D. 促进了商品经济的发展

2.唐代后期以来,“田亩转易、丁口隐漏、兼并伪冒者未尝考按”。北宋中期清查出漏税耕地三百六十万亩,又对全国耕地按照肥瘠程度进行征税。该项政策的实施

A. 节约了政府财政开支 B. 有利于稳定农产品价格

C. 使农民负担有所减轻 D. 保障了地主官僚的利益

3.明后期,某地佃户将收获的好米换取银钱自用,劣质米交租,丰收之年也声称歉收,拖欠地租“渐以成风”,官府令田主完粮纳税,“于是称货(借高利贷)完官而田主病”。出现这种现象的主要原因是( )

A. 商业的发展冲击农业 B. 佃户人身依附关系弱化

C. 佃户与地主矛盾激化 D. 国家税收政策发生变化

4.如表为清朝前期与后期财政收入结构表。据此可知,晚清时期( )

时间 田赋 盐税 关税 厘金 杂税 总计

岁入万两 比重% 岁入万两 比重% 岁入万两 比重% 岁入万两 比重% 岁入万两 比重% 岁入万两 比重%

1766年 3995 72.0 583 10.5 522 9.4 0 0 449 8.1 5549 100

1894年 3266 42.3 673 8.7 2050 26.6 1328 17.2 402 5.2 7719 100

1903年 3546 33.8 1250 11.9 3042 29.0 2298 21.9 356 3.4 10492 100

A. 农耕经济不断衰退 B. 呈现出社会转型期的特征

C. 强化海关税收监管 D. 经济半殖民地化日趋严重

5.有学者认为,曹魏时期开始推行的户调制来源于汉代推行的口赋、算赋制度。它一改口赋、算赋按人头征收货币的方式,而是将民户按资产分为九等,以户为单位征收绢帛等实物。曹魏的户调制()

A. 减轻了国家对个人人身的支配 B. 促进了商品经济的发展

C. 改变了以人丁为主的赋税制度 D. 保障了小农的生产时间

6.786年,唐德宗实行财政改革,试图将财政大权还职尚书户部,遭到江淮转运使韩滉反对。最终德宗终止改革,后来还加授韩滉度支、诸道盐铁转运等使,执掌全国财政大权。这反映出当时()

A. 经济格局影响政府决策 B. 租庸调制难以继续施行

C. 藩镇割据危及中央统治 D. 三省六部制度已经瓦解

7.大中六年(852)三月,唐宣宗想免除其舅郑光的两税,遭到中书门下的反对,理由是:“据地出税,天下皆同。随户杂徭,久已成例。”这反映了当时()

A. 中枢决策体系呈现完善化趋势 B. 科举制促使士族阶层走向没落

C. 赋税征收蕴含一定的公平原则 D. 两税之外的苛捐杂税项目繁多

8.大中六年(852)三月,唐宣宗想免除其舅郑光的两税,遭到中书门下的反对,理由是:“据地出税,天下皆同。随户杂徭,久已成例。”这反映了当时()

A. 中枢决策体系呈现完善化趋势 B. 科举制促使土族阶层走向没落

C. 赋税征收蕴含一定的公平原则 D. 两税之外的苛捐杂税项目繁多

9.786年,唐德宗实行财政改革,试图将财政大权还职尚书户部,遭到江淮转运使韩滉反对。最终德宗终止改革,后来还加授韩滉度支、诸道盐铁转运等使,执掌全国财政大权。这反映出当时()

A. 租庸调制难以继续施行 B. 藩镇割据危及中央统治

C. 三省六部制度已经瓦解 D. 经济格局影响政府决策

10.有学者认为,西晋儒学家、文学家傅玄提出的“度时宜而立制”、“量民力以役赋”、“所务公而制有常”等治税原则颇令后世佩服。之所以“颇令后世佩服”是因为,这些原则( )

A. 蕴含了公平便利等思想 B. 丰富了传统儒学的内涵

C. 减轻了农民的赋役负担 D. 抑制了豪强地主的势力

11.国民政府通过与列强的交涉,到1934年基本实现了关税自主。在1927年以前,外国货物在中国的实际进口关税率只有4%,1931年则提高了10%,1933年提高了20%,1934年更是达到了25%,抗日战争全面爆发前的1936年,成为民国史上各项经济指标最好的一年。由此可知,国民政府统治前期( )

A. 中国在对外贸易中保持顺差 B. 中国与世界市场的联系已日益密切

C. 列强已放弃了对华经济侵略 D. 民族工业发展受到一定程度的保护

12.如表是清政府在鸦片战争后至太平天国之乱前,清朝的财政收入结构表。这种税收结构表明( )

税种 总计 地丁杂税 盐课 关税

项目 实征数 实征数 比重 实征数 比重 实征数 比重

1840年前 41919100 30759100 73.38% 5745000 13.70% 5415000 12.92%

1841 39617526 30431744 76.81% 4958083 12.51% 4227699 10.67%

1842 38712018 29593435 76.45% 4981839 12.87% 4136744 10.69%

1845 40804525 30213900 74.05% 5074161 12.44% 5516464 13.52%

1849 36003506 26322672 73.11% 4955871 13.76% 4724963 13.12%

A. 鸦片战争敲响了清廷从经济上走向灭亡的丧钟

B. 关税收入大幅增长说明清廷正向现代化国家转型

C. 清廷当时仍是一个传统税收为主的传统财政国家

D. 税收繁多沉重加剧了清政府的统治危机

13.如图是某同学整理的中国古代赋役制度的知识要点。下列对中国古代赋役制度演变趋势的概括,准确的是()

A. 征税标准从人丁为主转向土地和财产 B. 人头税从秦朝占较大比重到明朝废除

C. 征收形式从以纸币为主到以白银为主 D. 百姓的赋役负担呈现越来越轻的趋势

14.魏晋时期,开始实行租调制,按户征收粮和绢帛。唐初,除租、调外,男子不去服徭役的可以纳绢或布代役,称为庸。唐朝后期实行两税法,征税的主要标准从人丁转为财产。赋税制度的变化反映了( )

A. 中央的控制力逐渐减弱 B. 农民徭役负担逐渐加重

C. 农民人身控制逐渐放松 D. 土地兼并之风逐渐杜绝

15.尽管唐玄宗多次颁布诏敕强调“自今已后,更不得违法买卖口分、永业田”,然而贵富集团“恣行吞并,莫惧章程”。至宝应元年(762)四月,代宗颁敕仍提到“百姓田地,比者多被殷富之家、官吏吞并”。这一现象可用来说明唐代中期

A. 政府不抑兼并 B. 实行均田制的必要性

C. 藩镇实力雄厚 D. 进行税制变革的原因

16.1842年,《南京条约》规定,英国商人“应纳进口、出口货税、饷费,均宜秉公议定则例”;1927年,南京国民政府公布国定《进口税暂行条例》,提高商品关税税率;1950年,政务院确立改造海关的基本方针,海关税则“必需保护国家生产,必需保护国内生产品与外国商品的竞争”。这主要反映了()

A. 南京国民政府时期收回关税自主权 B. 中国海关关税自主化的努力与实现

C. 关税自主极大促进对外贸易的发展 D. 中国人民反帝斗争取得了绝对胜利

17.明朝的一条鞭法和清朝的摊丁入亩,实行的社会政治经济背景有所不同,各自面对的财政问题也有所差异,但都是采取简化税征名目与手续的方法,将赋税征收的对象定向土地,以确保财政收入为目的。这表明,明清的赋税制度变革

A. 加快了白银货币化进程 B. 旨在减轻广大人民的赋税负担

C. 缓解了严重的财政危机 D. 弱化了国家对百姓的人身束缚

18.下表是民国初期关税自主运动的情况统计。据此可知()

时期 内容 结果

临时政府时期 外务部照会各国公使,要求修订税则,提高税率 各国公使以民国政府尚未被列强承认为借口加以拒绝

袁世凯 时期 筹划成立税则修订委员会,准备修改税则 列强并不同意修订税则,后因一战爆发,该计划化为泡影

段祺瑞 时期 颁布“国家关税条例”,提高对无约国进口商品的关税标准 遭到列强的强烈反对

A. 中国开始逐渐丧失关税自主权 B. 民族独立是实现关税自主的根本前提

C. 民国政府积极推动关税法制化 D. 收回关税自主权已成为社会普遍诉求

19.贞观二年,唐太宗决定变隋代的义仓之税为地税,按照耕地面积每亩交纳固定数量的粮食作为实物地租,后来,地税进一步细化,除了对已经登记在册的编户耕田收取地税,也对向政府“借荒”耕种的各种个人或组织征收地税。唐朝的税制创新()

A. 成为政府敛财手段 B. 缓解了土地兼并问题

C. 提高国家治理能力 D. 有利于缩小贫富差距

20.下图是1970年西安市南郊何家村窖藏出土的唐朝庸调银饼,上面刻有“怀集县开十庸调银拾两专当官令王文乐典陈友匠高童”。(“开十”指开元十年)。材料反映了当时

A. 实物地租是流行的征税方式 B. 普通民众用金银缴纳土地税

C. 白银货币化推动了经济发展 D. 部分地区可能用银缴纳赋税

二、材料解析题:本大题共3小题,共30分。

21.阅读材料,完成下列要求。

材料一

中国古代赋税制度的变革

名称 时间 主要内容

相地而哀征 春秋时期齐国 根据土地的数量和质量征税

初税亩 春秋时期鲁国 按亩收税

编户制度 两汉 编户齐民须向国家缴纳田租、人口税、更赋并服徭役和兵役等

租庸调制 隋、唐前期 受田农民除缴纳租调外,可以庸代役即以实物税代替劳役税

两税法 唐中期 每户按资产交纳户税,按田亩交纳地税,一年分夏秋两次纳税

募役法、方田均税法 北宋 包括地主官僚在内、不服役的都要交免役钱;重新丈量土地,按亩纳税

一条鞭法 明朝 赋役、差役合并,征收货币

摊丁入亩 清朝 把丁税平均摊入田亩中,征收统一的赋税——地丁银

——摘编自刘望成 何秋云《中国古代赋税制度的变革》

材料二

户籍制度萌芽于商朝,商朝时期已经有了征派民力共耕公田的籍田之制。战国时期,商鞅将户籍制度发展为“什伍连坐”法。两汉时期,口赋和算赋(人头税)是国家财政收入的一项主要来源,兵役与徭役则是国家要求每个丁男承担的重负,为此,两汉政权一直实行编户齐民制度,该制度使大量的人丁民户时时处在封建国家政权的直接控制之下……唐安史之乱后,土地兼并风行,政府的财政收入与徭役来源日趋枯竭,唐政府改革征税制度,不以户籍及其登记内容而以土地和财产的多寡为征税依据。明洪武年间,政府进行了全国范围的土地清丈和地籍整理运动,编制鱼鳞图册,地籍与户籍彼此独立。万历年间,张居正推行一条鞭法,使人丁税与户籍相分离。从此,地籍便成为统治者征收赋税的主要依据,而户籍的作用则退居其次了。清政府下令彻底废除人丁编审,户籍管理制度正式退出历史舞台。

——摘编自江立华《中国户籍制度的历史考察》

(1)根据材料一并结合所学知识,概括中国古代赋税制度演变的趋势。

(2)根据材料二并结合所学知识,指出中国古代户籍制度的主要功能。综合上述材料,说明影响中国古代赋税制度和户籍制度演变的共同因素。

22.阅读材料,回答问题。

材料一

自魏晋有户调之制,北朝因之,及唐而有租庸调之名。租者田租,即今之田赋;庸者力役,若不役,出绢而当庸直;调则户税,各随乡土所出,岁输绢绫纯绵,其无蚕桑之处,则输布麻。惟田赋不计亩而计丁或户,与均田制度相辅而行。逮唐之中叶,均田制度坏,籍既失实;富者田多而税不增,贫者田失而税不减,遂致人流亡,国课大减,于是以亩定税,敛(征集)以夏秋。

——摘编自万国鼎《中国田制史》

材料二

两税法实施后的一千多年中,按资产收税,收取货币,成为赋税变化的主流。这也是明代“一条鞭法”等制度的主要内容。土地占有量是核定资产、征收赋税的首要依据,清代康熙帝时,以康熙五十年的人丁数作为征收丁税的固定丁数,以后“滋生人丁,永不加赋”。雍正时实行“摊丁入亩”。

——摘编自李剑农《中国古代经济史稿》

请回答:

(1)根据材料一,概括唐初租庸调制的主要内容。结合所学,分析租庸调制改为两税法的原因。

(2)根据材料二并结合所学,指出唐朝到明清时期赋税制度的发展趋势及影响。

23.阅读材料,完成下列要求。

某中学开展中国古代赋役制度的研究性学习,下表是三个小组展示的材料和所得的结论。

组别 材料 结论

汉代组 汉代赋税主要包括:按土地征收的“租”和按人口征收的“赋”。田租方面,汉文帝为鼓励百姓从事农业,实行三十税一的税率,并成为西汉定制。口赋、算赋是向百姓征收的人头税,更赋是徭役的代替税。即代役钱。 ——据漆侠《中国改革史》 汉代赋税征税标准以土地为主。

唐代组 户无主客,以现居为簿,人无丁中,以贫富为差。为行商者,在所州县税三十之一,使与居者均,无侥利。居人之税,秋、夏两征之。 ——据《资治通鉴》 两税法有利于保证政府的财政收入。

明代组 嘉靖末行一条鞭法 ……条鞭之利于一时者少,而害于后世者大矣 ……税额之积累至此,民之得有其生也亦无几矣。 ——据黄宗羲《明夷待访录》 中国古代的赋役改革每进行一次,百姓负担就加重一次。

(1)结合材料和所学知识,判断每个小组的结论是否成立并说明理由。

(2)根据材料指出中国古代赋役制度演变的趋势,并结合清代史实加以说明。

答案

1.【答案】D

2.【答案】C

3.【答案】D

4.【答案】B

5.【答案】A

6.【答案】A

7.【答案】C

8.【答案】C

9.【答案】D

10.【答案】A

11.【答案】D

12.【答案】C

13.【答案】A

14.【答案】C

15.【答案】D

16.【答案】B

17.【答案】D

18.【答案】B

19.【答案】C

20.【答案】D

21.【答案】(1)趋势:征收的标准由人丁向田亩、资产过渡;征收的名目由多种成分转向单一货币;农民服役由必须服役发展为可以代役;征收的方式由实物地租转向货币地租。

(2)主要功能:征发民力;控制人民;征收赋税;统计人丁。共同因素:中央集权制度的不断强化;商品经济的发展;政策的改变;土地兼并和租佃关系的演变;财政危机;统治者的改革;农民的反抗斗争。

22.【答案】(1)租庸调制的主要内容:租,指田租,缴纳定量的谷物;庸,指缴纳一定的绢或布来代替服徭役;调,指户调,缴纳一定的丝织品或布匹。

原因:土地兼并;均田制、户籍制度被破坏,政府财政收入锐减;两税法可扩大收税对象,保证国家的财政收入。

(2)趋势:收税标准以人丁为主逐步向以土地(财产)为主转变;赋税种类由繁杂(多样)变为简单(单一);征税内容由实物为主逐渐向以货币为主转变。

影响:人头税的彻底废除,使国家对百姓的人身束缚进一步减弱。

23.【答案】(1)汉代组:结论不成立。

理由:材料反映了汉代赋税征收标准是土地和人口,但没有显示比例,不能看出以土地为主。且汉代赋税征收以人丁为主。

唐代组:结论成立。

理由:材料反映了两税法扩大收税对象,扩大税源。

明代组:结论不成立。

材料反映的是黄宗羲对一条鞭法的看法,而结论扩大到每一次赋税改革,材料论据不够充分。

一条鞭法实行赋役合并,减少了各类杂役,国家对百姓的人身束缚进一步减弱。

统一了征税标准,官员难以巧立名目,减轻了人民的负担。

(2)趋势:从标准看,从人丁转到财产;从种类看,化繁为简;从形式看,实物为主到货币为主;从征收时间看,从不定时到定时。

说明:清代实行了摊丁入亩,赋役征发逐渐转到向土地和财产征税,人头税逐渐被废除;摊丁入亩取消了人丁税和土地税分开征收的情况,合二为一;摊丁入亩将人丁银摊入田赋中,征收统一的地丁银;摊丁入亩将人丁银摊入田赋中,田赋沿袭明代,分夏秋两季征收。

第9页,共9页

同课章节目录