六年级上册数学课件-3.3 生活中的百分数 北京版 (共23张PPT)

文档属性

| 名称 | 六年级上册数学课件-3.3 生活中的百分数 北京版 (共23张PPT) |

|

|

| 格式 | ppt | ||

| 文件大小 | 3.1MB | ||

| 资源类型 | 教案 | ||

| 版本资源 | 北京版 | ||

| 科目 | 数学 | ||

| 更新时间 | 2019-10-03 15:18:49 | ||

图片预览

文档简介

(共23张PPT)

小学数学六年级下册

珠海市香洲区第五小学 纪容

活动一:调查利率

1.银行实地调查

2.网上调查

3.咨询相关人员

小组活动要求

1、小组内分享你所调查的利率表,看看是否一致。

2、说说通过本次调查你有哪些发现。

活期/年利率(%) 整存整取/年利率(%)

存期 三个月 半年 一年 二年 三年 五年

央行基准利率 0.35 1.10 1.30 1.50 2.10 2.75 -

工商银行 0.30 1.35 1.55 1.75 2.25 2.75 2.75

农业银行 0.30 1.35 1.55 1.75 2.25 2.75 2.75

建设银行 0.30 1.35 1.55 1.75 2.25 2.75 2.75

中国银行 0.30 1.35 1.55 1.75 2.25 2.75 2.75

广发银行 0.30 1.40 1.65 1.95 2.40 3.10 3.20

1.部分银行最新利率表。

华润银行 0.35 1.43 1.69 1.80 2.52 3.025 3.125

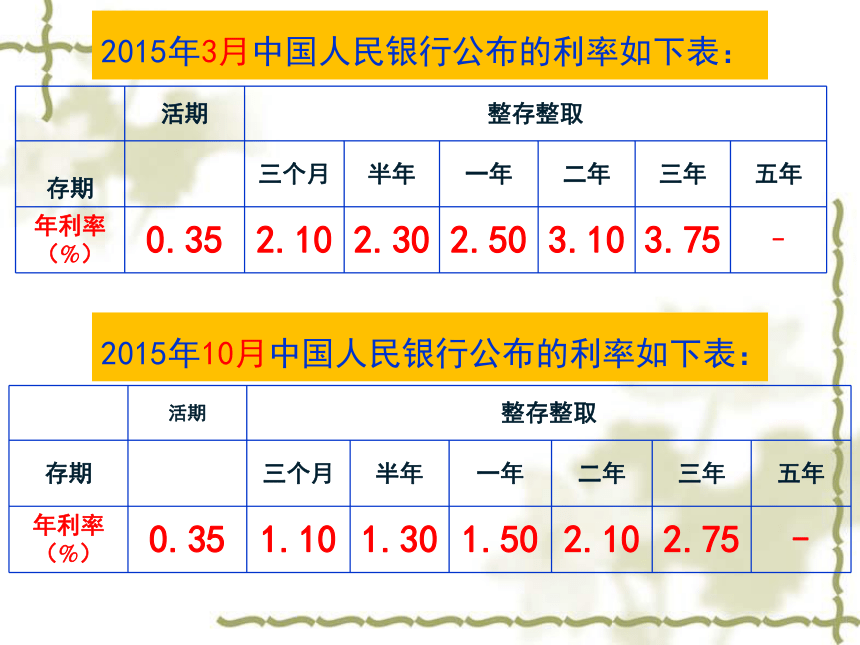

2015年10月中国人民银行公布的利率如下表:

2015年3月中国人民银行公布的利率如下表:

活期 整存整取

存期 三个月 半年 一年 二年 三年 五年

年利率(%) 0.35 2.10 2.30 2.50 3.10 3.75 -

活期 整存整取

存期 三个月 半年 一年 二年 三年 五年

年利率(%) 0.35 1.10 1.30 1.50 2.10 2.75 -

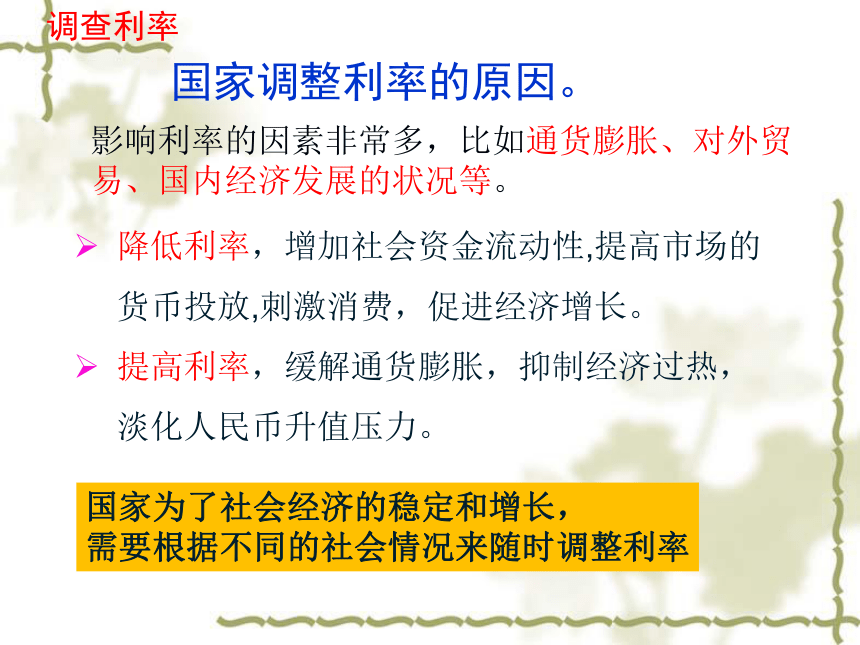

调查利率

国家调整利率的原因。

降低利率,增加社会资金流动性,提高市场的货币投放,刺激消费,促进经济增长。

提高利率,缓解通货膨胀,抑制经济过热,淡化人民币升值压力。

国家为了社会经济的稳定和增长,

需要根据不同的社会情况来随时调整利率

影响利率的因素非常多,比如通货膨胀、对外贸易、国内经济发展的状况等。

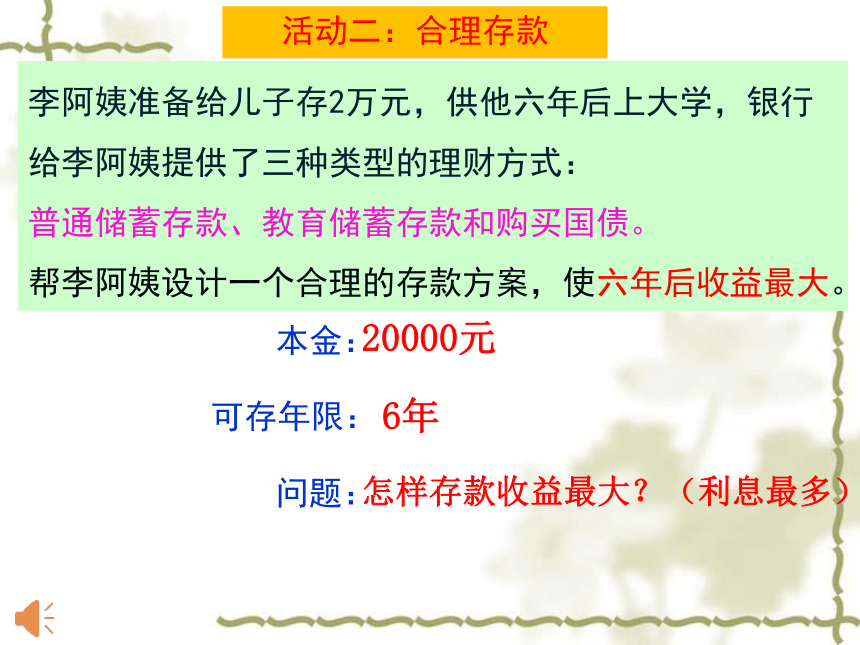

活动二:合理存款

李阿姨准备给儿子存2万元,供他六年后上大学,银行给李阿姨提供了三种类型的理财方式:

普通储蓄存款、教育储蓄存款和购买国债。

帮李阿姨设计一个合理的存款方案,使六年后收益最大。

本金:

可存年限:

问题:

20000元

6年

怎样存款收益最大?(利息最多)

A银行最新存款利率如下表:

整存整取 存期 年利率(%) 存期 年利率(%)

三个月 1.40 零整存

存存本

整零取

取取息 一年 1.40

半年 1.65 三年 1.55

一年 1.95 五年 1.45

二年 2.40

三年 3.10 活期利息 0.30

五年 3.20

活期储蓄方便、灵活,利率偏低,不予考虑。

定期储蓄利率比活期储蓄高,可以考虑。

1.普通储蓄存款。

教育储蓄为正在接受义务教育的子女(小学四年级或以上)未来的出国留学、大中专、本科或研究生学习及其他储蓄资金。

2、教育储蓄

调查理财方式

教育储蓄

存期 年利率

1.95%

3.10%

3.20%

一年

三年

六年

额度限制:

整存整取 存期 年利率(%)

三个月 1.40

半年 1.65

一年 1.95

二年 2.40

三年 3.10

五年 3.20

50元起存,每户本金最高限额为2万元。

利率:一年期和三年期教育储蓄按同期整存整取储蓄存款利率计息;六年期按五年期整存整取定期储蓄存款利率计息。

国债是由国家发行的债券,所以它具有最高的信用度,被公认为是最安全的投资工具。

2017凭证式国债

年利率

注意:凭证式国债以百元的整数倍发售。

3、国债

调查理财方式

三年

五年

3.80%

4.17%

(发行时间:5.10-5.19)

合理存款

三、计算到其所得利息。

1、普通储蓄方案:

注意:在连续存款方案中,每次存款到期后连本带息继续存到下一次。每次到期利息保留整数。

整存整取 存期 年利率(%)

三个月 1.40%

半年 1.65%

一年 1.95%

二年 2.40%

三年 3.10%

五年 3.20%

普通储蓄存款方案 存期 本息/元

1

2

3

4

5

1年期6次

2年+2年+2年

3年+3年

1年+2年+3年

5年+1年

普通储蓄存款方案 存期 本息/元

1 一年期6次 22457

2 2年+2年+2年

3 1年+2年+3年

4 3年+3年

5 5年+1年

列表对比,选择最优方案。

合理存款

23020

23893

23652

23356

分工计算

1、2、3组计算—

4、5、6组计算—

7、8、9组计算—

10、11、12组计算—

国债和教育储蓄的讨论方案:

教育储蓄

购买国债 存期 本息/元

1

2

3

…… ……

教育储蓄 6年

国债 3年+3年

教育储蓄 1年+国债 5年

23840

24623

24811

在本金相同、存期相同的情况下,

利率越高,利息越高

小组分工计算并记录

注意:凭证式国债以百元的整数倍发售。如第一次存款获得本息22457元,第二次购买国债本金要按22400元计算,45元先放一边,最后再加回去。

活动小结

如何合理设计选择最佳方案?

普通储蓄

教育储蓄

1、调查利率,整理数据。

2、确定方案。

3、列表计算、对比、分析。

4、选择收益最大的方案。

国债储蓄

合理存款

基金和股票

种类多,期限短,比较灵活。 保本型和非保本型。

银行理财产品

收益高,但是风险很大,有时赚得很多,有时赔的很多。出于安全的考虑,谨慎选择此类投资。

理财方式

结合实际情况合理选择理财方案。

你知道吗?

请同学们一起阅读教材第16页的“你知道吗 ”

千分数表示一个数是另一个数的千分之几,万分数表示一个数是另一个数的万分之几。

千分号:‰ 万分号:

说一说你今天学到了什么?

自己去各大银行了解利率情况,给自己的压岁钱设计一个合理的理财方案,并算出到期后的本息。

课后拓展

小学数学六年级下册

珠海市香洲区第五小学 纪容

活动一:调查利率

1.银行实地调查

2.网上调查

3.咨询相关人员

小组活动要求

1、小组内分享你所调查的利率表,看看是否一致。

2、说说通过本次调查你有哪些发现。

活期/年利率(%) 整存整取/年利率(%)

存期 三个月 半年 一年 二年 三年 五年

央行基准利率 0.35 1.10 1.30 1.50 2.10 2.75 -

工商银行 0.30 1.35 1.55 1.75 2.25 2.75 2.75

农业银行 0.30 1.35 1.55 1.75 2.25 2.75 2.75

建设银行 0.30 1.35 1.55 1.75 2.25 2.75 2.75

中国银行 0.30 1.35 1.55 1.75 2.25 2.75 2.75

广发银行 0.30 1.40 1.65 1.95 2.40 3.10 3.20

1.部分银行最新利率表。

华润银行 0.35 1.43 1.69 1.80 2.52 3.025 3.125

2015年10月中国人民银行公布的利率如下表:

2015年3月中国人民银行公布的利率如下表:

活期 整存整取

存期 三个月 半年 一年 二年 三年 五年

年利率(%) 0.35 2.10 2.30 2.50 3.10 3.75 -

活期 整存整取

存期 三个月 半年 一年 二年 三年 五年

年利率(%) 0.35 1.10 1.30 1.50 2.10 2.75 -

调查利率

国家调整利率的原因。

降低利率,增加社会资金流动性,提高市场的货币投放,刺激消费,促进经济增长。

提高利率,缓解通货膨胀,抑制经济过热,淡化人民币升值压力。

国家为了社会经济的稳定和增长,

需要根据不同的社会情况来随时调整利率

影响利率的因素非常多,比如通货膨胀、对外贸易、国内经济发展的状况等。

活动二:合理存款

李阿姨准备给儿子存2万元,供他六年后上大学,银行给李阿姨提供了三种类型的理财方式:

普通储蓄存款、教育储蓄存款和购买国债。

帮李阿姨设计一个合理的存款方案,使六年后收益最大。

本金:

可存年限:

问题:

20000元

6年

怎样存款收益最大?(利息最多)

A银行最新存款利率如下表:

整存整取 存期 年利率(%) 存期 年利率(%)

三个月 1.40 零整存

存存本

整零取

取取息 一年 1.40

半年 1.65 三年 1.55

一年 1.95 五年 1.45

二年 2.40

三年 3.10 活期利息 0.30

五年 3.20

活期储蓄方便、灵活,利率偏低,不予考虑。

定期储蓄利率比活期储蓄高,可以考虑。

1.普通储蓄存款。

教育储蓄为正在接受义务教育的子女(小学四年级或以上)未来的出国留学、大中专、本科或研究生学习及其他储蓄资金。

2、教育储蓄

调查理财方式

教育储蓄

存期 年利率

1.95%

3.10%

3.20%

一年

三年

六年

额度限制:

整存整取 存期 年利率(%)

三个月 1.40

半年 1.65

一年 1.95

二年 2.40

三年 3.10

五年 3.20

50元起存,每户本金最高限额为2万元。

利率:一年期和三年期教育储蓄按同期整存整取储蓄存款利率计息;六年期按五年期整存整取定期储蓄存款利率计息。

国债是由国家发行的债券,所以它具有最高的信用度,被公认为是最安全的投资工具。

2017凭证式国债

年利率

注意:凭证式国债以百元的整数倍发售。

3、国债

调查理财方式

三年

五年

3.80%

4.17%

(发行时间:5.10-5.19)

合理存款

三、计算到其所得利息。

1、普通储蓄方案:

注意:在连续存款方案中,每次存款到期后连本带息继续存到下一次。每次到期利息保留整数。

整存整取 存期 年利率(%)

三个月 1.40%

半年 1.65%

一年 1.95%

二年 2.40%

三年 3.10%

五年 3.20%

普通储蓄存款方案 存期 本息/元

1

2

3

4

5

1年期6次

2年+2年+2年

3年+3年

1年+2年+3年

5年+1年

普通储蓄存款方案 存期 本息/元

1 一年期6次 22457

2 2年+2年+2年

3 1年+2年+3年

4 3年+3年

5 5年+1年

列表对比,选择最优方案。

合理存款

23020

23893

23652

23356

分工计算

1、2、3组计算—

4、5、6组计算—

7、8、9组计算—

10、11、12组计算—

国债和教育储蓄的讨论方案:

教育储蓄

购买国债 存期 本息/元

1

2

3

…… ……

教育储蓄 6年

国债 3年+3年

教育储蓄 1年+国债 5年

23840

24623

24811

在本金相同、存期相同的情况下,

利率越高,利息越高

小组分工计算并记录

注意:凭证式国债以百元的整数倍发售。如第一次存款获得本息22457元,第二次购买国债本金要按22400元计算,45元先放一边,最后再加回去。

活动小结

如何合理设计选择最佳方案?

普通储蓄

教育储蓄

1、调查利率,整理数据。

2、确定方案。

3、列表计算、对比、分析。

4、选择收益最大的方案。

国债储蓄

合理存款

基金和股票

种类多,期限短,比较灵活。 保本型和非保本型。

银行理财产品

收益高,但是风险很大,有时赚得很多,有时赔的很多。出于安全的考虑,谨慎选择此类投资。

理财方式

结合实际情况合理选择理财方案。

你知道吗?

请同学们一起阅读教材第16页的“你知道吗 ”

千分数表示一个数是另一个数的千分之几,万分数表示一个数是另一个数的万分之几。

千分号:‰ 万分号:

说一说你今天学到了什么?

自己去各大银行了解利率情况,给自己的压岁钱设计一个合理的理财方案,并算出到期后的本息。

课后拓展