(选择性必修一)第16课 中国赋税制度的演变(能力提升同步卷)解析版

文档属性

| 名称 | (选择性必修一)第16课 中国赋税制度的演变(能力提升同步卷)解析版 |

|

|

| 格式 | zip | ||

| 文件大小 | 1.6MB | ||

| 资源类型 | 试卷 | ||

| 版本资源 | 统编版 | ||

| 科目 | 历史 | ||

| 更新时间 | 2020-11-04 00:00:00 | ||

图片预览

文档简介

中小学教育资源及组卷应用平台

第16课

中国赋税制度的演变

(时间:45分钟

满分:50分)

一、选择题(本大题共12小题,共24分)

1.如图是湖南出土的古洞庭郡里耶秦简户籍簿。释文为:“东成户人士五夫,妻大女子沙,子小女子泽若,子小女子伤。”东成,为里名。户人,指户主。士五,是身份称谓……女子,即女性。大,小,为课役身份的标志,登记于户籍,作为征发赋役的依据。夫、沙、泽若、伤,均人名。下列对该秦简解读较合理的是

①秦朝赋役管理比较严格

②秦朝地方基层机构是“里”

③侧面反映秦朝文字统一

④男户主需缴税,女子不用

A.①②③

B.①②

C.①②③④

D.①③

【答案】B

【解析】根据材料可知秦简对一家人的性别和大小等情况都做了详细的描述,而“大,小,为课役身份的标志,登记于户籍,作为征发赋役的依据”,所以反映了秦朝赋役管理比较严格,①正确;根据材料结合所学可知秦朝地方基层机构是“里”,②正确;秦简中的字体是隶书,秦朝统一的文字是小篆,同时从一个竹简中不能判断出文字统一,③错误;简中“大”“小”是作为征发赋役的依据,所以材料中户主和“妻大女子沙”是征税对象,④错误。故选B;ACD不符合题意,排除。

2.《汉书·严安传》载:“(秦朝)丁男被甲,丁女转输,苦不聊生。”由此可见秦朝( A )

A.徭役、兵役繁重

B.刑罚十分严酷

C.赋税很沉重

D.人民很勤劳

【答案】A

【解析】从材料中可以看出,丁男丁女要服役,民众苦不堪言,由此可以得出秦朝徭役兵役十分繁重,本题选择A选项;B选项错,材料没有涉及刑罚;C选项错,材料没有涉及赋税的内容;D选项曲解了材料的含义。

3.《资治通鉴》载:唐初赋敛之法曰租佣调,玄宗之末,版籍浸坏,多非其实。及至德兵起(安史之乱),所在赋敛,迫趣(促)取办,无复常准。赋敛之司增数而莫相统摄,各随意增科,各立色目,新故相仍,不知纪极,遂作两税法。上述材料表明两税法的设立( )

A.为简化税收名目,保证国家财政收入

B.为缓解吏治腐败,减轻农民负担

C.为建立较为稳定的户籍和土地管理机制

D.保障农时,提高农业生产水平

【答案】C

【解析】据材料“及至德兵起(安史之乱),所在赋敛,迫趣(促)取办,无复常准。赋敛之司增数而莫相统摄,各随意增科,各立色目,新故相仍,不知纪极,遂作两税法”得出两税法的设立为建立较为稳定的户籍和土地管理机制,故选C项;两税法确实简化税收名目,保证国家财政收入,但不合题意,排除A项;两税法的设立为建立较为稳定的户籍和土地管理机制,而不是为缓解吏治腐败,减轻农民负担,排除B项;两税法可以保障农时,提高农业生产水平,但不合题意,排除D项。】

4.

史载,330年,晋成帝开始度田收税,规定每亩税米三升。哀帝继位之后减少田租,每亩税米二升。太元年间,鉴于“咸康初年计算税米,五十多万斛收不上来”的情况,规定按人丁收税米。这一变化从侧面反映了

A.

赋役沉重导致农民抗交

B.

按丁收税成为历史必然趋势

C.

大官僚大地主势力强大

D.

税制变化加重了地主的负担

【答案】C

【解析】

【详解】依据材料信息结合所学可知,魏晋时期,按亩收赋的行为损害了大官僚大地主的利益,因此遭到抵制,减税和按丁收税都是向大官僚大地主的妥协,这从侧面反映了大官僚大地主的势力强大,因此C选项正确;抗交的主要是大地主而非小农,A选项错误;历史趋势是按亩收税,不是按丁收税,B选项错误;按丁征税减轻了地主负担,D选项错误。故选C。

5.

明朝时,朝廷正式官员,退休官员及有功名在身的读书人都有减少赋税和免除徭役的特权。到了清朝雍正皇帝时,实行官绅“一体当差,一体纳粮”的赋税改革,这一改革

A.

增加了政府的财政收入.

B.

改变了传统的社会结构

C.

激化了阶级矛盾

D.

扩大了士大夫的参政范围

【答案】A

【解析】官绅“一体当差,一体纳粮”,就是废除了士大夫和官员减免赋税、徭役的特权,增加了国家财政收入,但这并未改变社会结构,A项正确,B项错误;官绅也纳税后,增加了政府的财政收入,把只由普通民众承担的赋税分摊一部分到官绅头上,农民的负担得到减轻,缓和了阶级矛盾,C项错误;“一体当差,一体纳粮”的赋税改革,与士大夫参政无关,排除D。

6.在中国古代社会,“人丁”系制度性词汇,具有社会和自然的双重属性。下表是关于“人丁”一词在《清实录》中出现次数的统计。这直接反映出清代

A.赋役制度的改革

B.人身关系的变化

C.土地制度的变革

D.商品经济的发展

【答案】A

【解析】据材料“人丁”系制度性词汇具有社会和自然的双重属性”,结合从康熙朝到嘉庆朝“人丁”一词出现次数减少,可得赋役制度的改革,逐步实施“摊丁入亩”,政府放松了对户籍的控制,取消了人头税,A正确;据材料“人丁”一词的出现次数减少不能说明人身关系的变化,排除B;据材料可得赋税制度的变革,不涉及土地制度的变革,土地制度仍是封建地主土地所有制,排除C;赋役制度的改革有利于商品经济的发展,但不是材料“直接反映出”的主旨,排除D。

7.唐朝租庸调制规定男子除租、调外,还可以纳绢或布代役;两税法规定每户按人丁和资产缴纳户税,按田亩缴纳地税。这一变化反映了( )

A.国家废除了长期以来的人丁税

B.国家对农民人身控制松弛

C.政府实行不抑兼并的土地政策

D.小农经济不断发展的结果

【考点】古代中国的土地制度;2.唐朝前期——租庸调制;3.唐朝中期后——两税法

【答案】B

【解析】根据所学知识可知,唐朝时期的两税法改变了租庸调制“以丁身为本”的征税原则,“唯以资产为宗”,重视实际纳税能力,这意味着封建政府对人民的人身控制有所减弱,同时也多少改变一些负担不均的现象,故选B项;根据所学知识可知,两税法并没有废除人丁税,只不过是改变了“以丁身为本”的征税原则,排除A项;根据所学知识可知,在宋朝时期,实行“田制不立”、“不抑兼并”的政策,排除C项;两税法的实行是针对安史之乱之后,国家财政危机不断加深的情况,而并非小农经济不断发展的结果,排除D项。

8.南宋初年,政府加强农业管理,清理土地,规范赋税,出现了土地赋税造册制度。明朝建立后清丈土地,核定天下田赋,其数额记入《黄册》即户口册中,其后进一步将全国的土地详细登记,编制成《鱼鳞图册》。可见明代( )

A.开始实行以资产为标准的税制

B.土地清理与户籍管理相分离

C.基于土地的赋税管理逐步规范

D.赋税种类由繁多到逐渐减少

【答案】C

【解析】宋代出现了土地赋税造册制度,而明代清丈土地,编制《黄册》和《鱼鳞图册》,相比于宋代有很大进步,由此说明基于土地的赋税管理逐步规范,C正确;唐代两税法实行以资产为标准的税制,排除A;丈量土地和户籍管理是相辅相成而非分离,排除B;题干未显示赋税种类的变化,排除D。

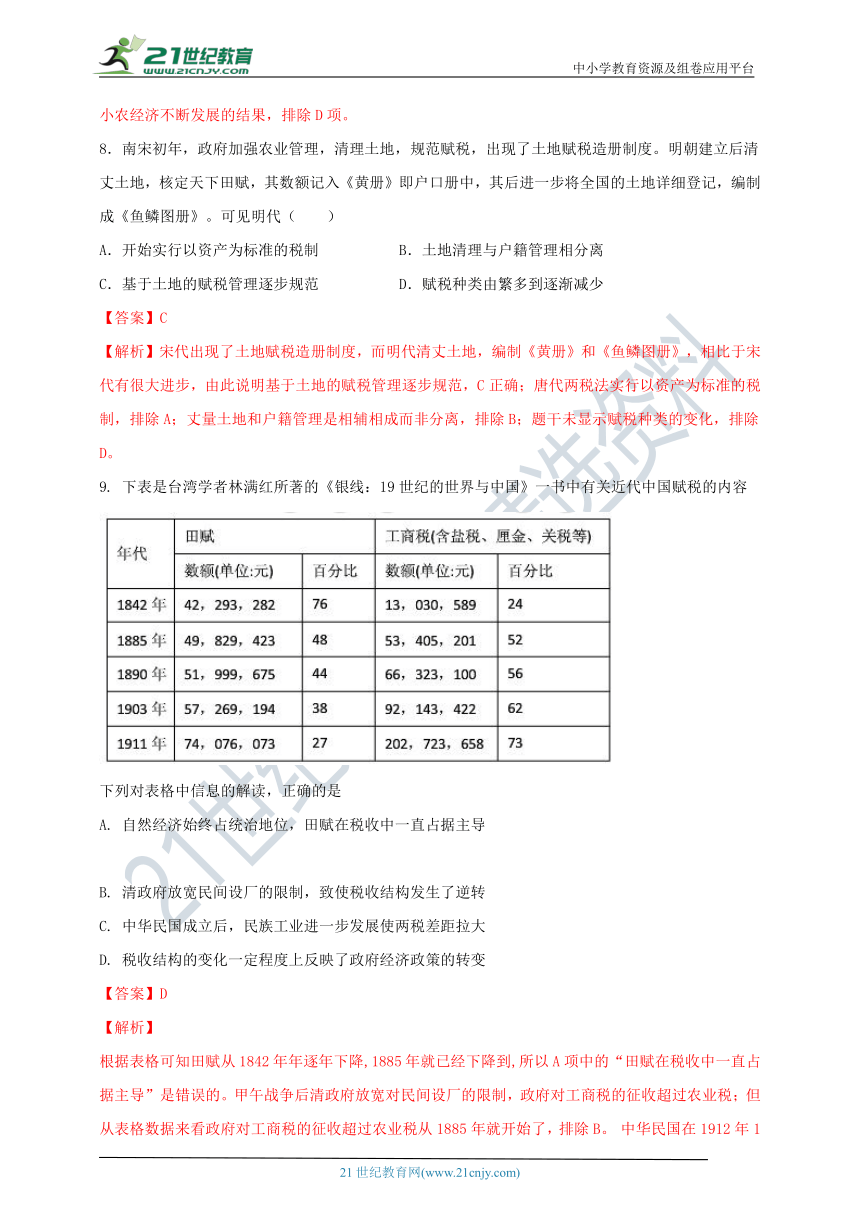

9.

下表是台湾学者林满红所著的《银线:19世纪的世界与中国》一书中有关近代中国赋税的内容

下列对表格中信息的解读,正确的是

A.

自然经济始终占统治地位,田赋在税收中一直占据主导

B.

清政府放宽民间设厂的限制,致使税收结构发生了逆转

C.

中华民国成立后,民族工业进一步发展使两税差距拉大

D.

税收结构的变化一定程度上反映了政府经济政策的转变

【答案】D

【解析】

根据表格可知田赋从1842年年逐年下降,1885年就已经下降到,所以A项中的“田赋在税收中一直占据主导”是错误的。甲午战争后清政府放宽对民间设厂的限制,政府对工商税的征收超过农业税;但从表格数据来看政府对工商税的征收超过农业税从1885年就开始了,排除B。

中华民国在1912年1月1日成立,排除C。表格中田赋从1842年年逐年下降、工商税逐年增长,这样的变化和晚清政府的经济政策的调整是有密切关系的,比如甲午战争后清政府放宽对民间设厂的限制,

D项正确。综上所述,本题正确答案为D。

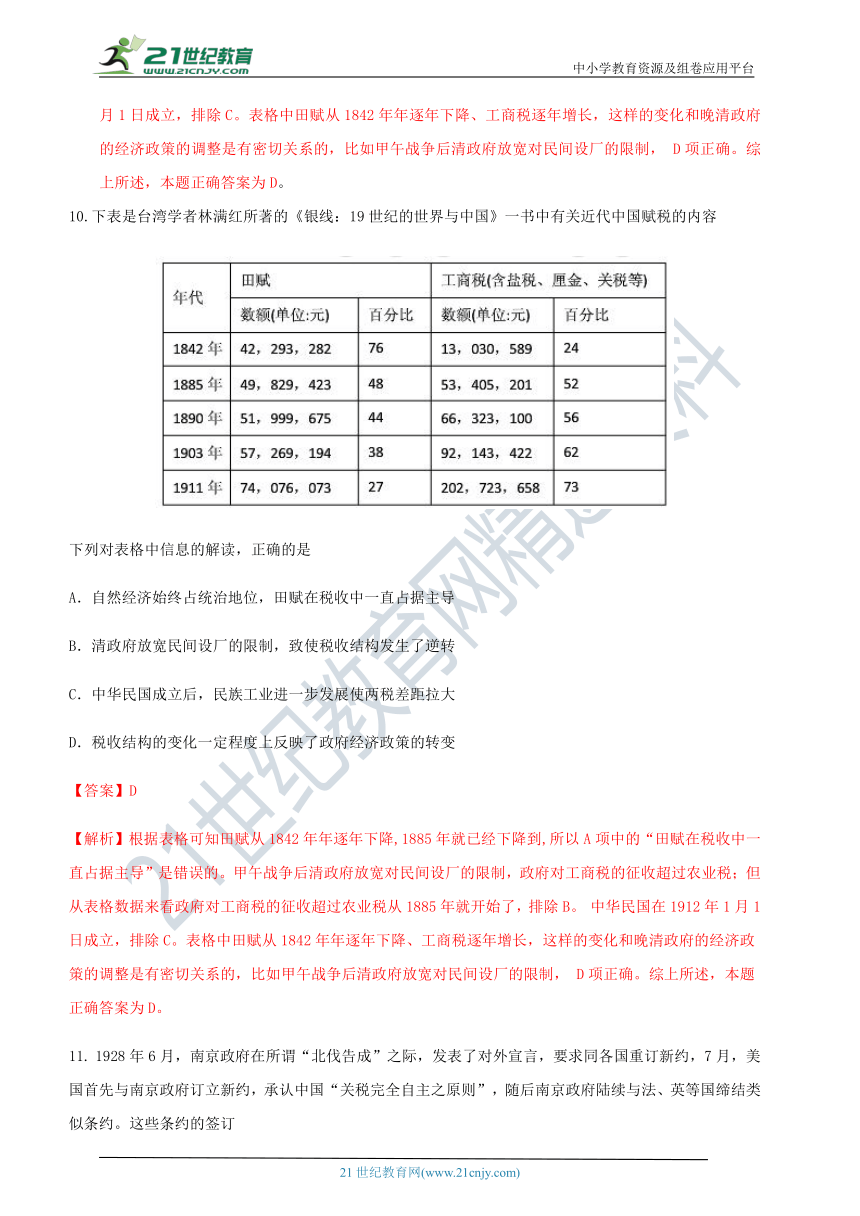

10.下表是台湾学者林满红所著的《银线:19世纪的世界与中国》一书中有关近代中国赋税的内容

下列对表格中信息的解读,正确的是

A.自然经济始终占统治地位,田赋在税收中一直占据主导

B.清政府放宽民间设厂的限制,致使税收结构发生了逆转

C.中华民国成立后,民族工业进一步发展使两税差距拉大

D.税收结构的变化一定程度上反映了政府经济政策的转变

【答案】D

【解析】根据表格可知田赋从1842年年逐年下降,1885年就已经下降到,所以A项中的“田赋在税收中一直占据主导”是错误的。甲午战争后清政府放宽对民间设厂的限制,政府对工商税的征收超过农业税;但从表格数据来看政府对工商税的征收超过农业税从1885年就开始了,排除B。

中华民国在1912年1月1日成立,排除C。表格中田赋从1842年年逐年下降、工商税逐年增长,这样的变化和晚清政府的经济政策的调整是有密切关系的,比如甲午战争后清政府放宽对民间设厂的限制,

D项正确。综上所述,本题正确答案为D。

11.

1928年6月,南京政府在所谓“北伐告成”之际,发表了对外宣言,要求同各国重订新约,7月,美国首先与南京政府订立新约,承认中国“关税完全自主之原则”,随后南京政府陆续与法、英等国缔结类似条约。这些条约的签订

A.

利于提高民族工业的竞争力

B.

扭转了中国对外贸易逆差的局面

C.

标志着中国关税自主的实现

D.

主要得益于中国对外战争的胜利

【答案】A

【解析】依据材料结合所学可知,国民政府经过“改订新约”的措施,在收回关税自主权上取得了一些进展,一定程度上提高了外国商品的进口关税,在市场竞争中有利于提高民族工业的竞争力,因此A选项正确。B选项错误,结合所学可知,“改订新约”并没有扭转中国对外贸易逆差的局面;C选项错误,中华人民共和国成立,中国人民才真正获得关税自主权;D选项错误,“北伐告成”是反对国内北洋军阀的军事斗争,1928年此时期并未发生对外战争。故正确答案为A选项

12.在过去的几十年,我国个人所得税起征点的调整主要有五次(如下图):1980年起征点为800元;2006年起征点提高到1

600元;2008年起征点提高到2

000元;2011年起征点提高到3

500元;2018年起征点提高5

000元。下列关于个人所得税的说法不正确的是

A.英国是世界上最早开征个人所得税的国家

B.我国的个人所得税制度起步于民国时期

C.新中国成立以后立即恢复征收个人所得税

D.个税有利于调节个人收入和实现社会稳定

【答案】C

【解析】新中国成立以后,在计划经济体制下,没有征收个人所得税,故C项表述错误,符合题意;1799年,英国开始试行差别税率征收个人所得税,此后这成为英国的一个固定税种。英国的这一做法后来逐渐影响到欧美其他国家,故A项表述正确,但不符合题意;1914年,北洋政府制定了所得税条例,其中包括征收个人所得税的内容,但并没有实施。1936年,国民政府公布了所得税暂行条例,随之开始征收个人所得税,故B项表述正确,但不符合题意;个人所得税对调节个人收入和实现社会稳定发挥了积极作用,故D项表述正确,但不符合题意。故选C。

二、材料解析题(本大题共2小题,共26分)

13.

阅读材料,完成下列要求。

材料

秦汉时代的赋役,大致包括田赋、人头税和摇役。唐前期实行“以丁为本”的租庸调制,只以成年男子作为赋役对象,允许以“庸”代役,即缴纳一定的绢布代替服役;后改行两税法,以国家财政支出确定赋税总额,然后将其分解到各地,按田亩征收地税,按人丁、资产征收户税,分夏、秋两次征收。明朝后期,张居正推行一条鞭法,实行赋役合并、一概折银。清康熙五十一年规定以前一年的丁银作为定额,不再增加,称“盛世滋丁,永不加赋”,雍正帝将这笔丁银分摊到田赋中,称“摊丁入亩”。从此,存在了约2000年的人头税彻底废除,国家对百姓的人身控制进一步减弱。

——摘编自普通高中历史教科书(试教)选择性必修1(国家制度与社会治理》

(1)根据材料并结合所学知识,概括中国古代赋役制度演变的特点。(6分)

(2)根据材料并结合所学知识,简析中国古代赋役度变化的影响。(7分))

【答案】(1)特点:征收依据向土地、财产转变;赋役形式逐渐货币化;时间逐渐固定;税种日益简化。

(2)影响:一定程度上减轻了人民的负担;节约农时,有利于农业经济的发展;客观上推动了商品经济的发展;有助于人口的增长;放松了对农民的人身控制,推动了资本主义萌芽的产生。

【解析】

【详解】(1)结合材料对材料不同时期的赋税特点进行总结。从材料“秦汉时代的赋役,大致包括田赋、人头税和摇役。”到“按田亩征收地税,按人丁、资产征收户税”可以看出征收标准有按人头向土地、财产转变;从材料“明朝后期,张居正推行一条鞭法,实行赋役合并、一概折银”可以总结出赋税形式货币化、日益简化。

(2)依据赋税制度演变特点,结合材料和所学知识,总结出影响。首先说明赋税的作用,赋税的简化减轻了人民的负担,白银的使用推动商品经济的发展,同时可以从人口增长、对农民人身控制、对资本主义萌芽的产生等方面来分析。

14.(13分)阅读材料,完成下列要求。

材料一

1927年,国民政府外交部向各国发出照会,“分别就其旧约已满期者,改订新约;未满期者,修改旧约”。海关进口税则“完全以我国所定者以为准则,”1928年7月,美国首先承认中国关税自主地位。随后各欧洲主要强国相继承认中国关税自主。其后国民政府多次修订关税税则,实施出口免税或退税,提高了煤油、汽油、羊毛、毛制品、化学产品、机器等货物的进口税率。关税从极低的水平提高到相对较高的水平之,从征税与货物价值之间的比率来看,1929年之前大约为4%,1930年上升为10%,1931—1932年为15%,1933年为20%,1934-1937年则上升为25%。关税收入也大为增加,从1928年的3000万银元上升到1931年的33800万银元,在以后的几年中始终保持在3亿银元友右。

——摘编自易继苍、张祥晶《1927-1937年南京国民政府的关税改革》等

材料二

为服务于政府开支和保护动稚工业,美国首任财政部长汉密尔顿极力主张高关税,这一政策得到长期推行。1930年《斯穆特——霍利法》将保护主义发展到极端:将应税品的平均关税率提高到55.3%,美国政府收到了34个国家的正式抗议。1932年罗斯福上台,为自由贸易的胜利创造了条件。经过贸易自由主义者与保护主义者的激烈较量,1934年《互惠贸易协定法》出台,美国在关税的谈判、关税水平都发生了重大的变化。该法授权总统与外国进行双边关税减让谈判时,可将关税升高或者降低到50%,且通过谈判,关税可以不断地降低。这就改变了美国关税具有不可谈判性的单边主义特点,导致了关税的大幅度降低。二战结束后,他们向全世界推广美国的自由贸易主张,最后导致1947年《关税贸易总协定》的签署。

——摘编自孙天竺《美国对外贸易政策轨透变迁研究(1776-1940)》等

(1)根据材料一并结合所学知识,分析南京国民政府关税改革的原因,并说明其积极影响。(8分)

(2)根据材料一、二并结合所学知识,指出20世纪30年代美国关税变化与中国关税改革的主要不同点,并分析美国关税政策变化的原因。(5分)

【考点】近代中国经济结构的变动与资本主义的曲折发展;1929至1933年资本主义世界经济危机;罗斯福新政

【答案】

(1)原因:南京国民政府需要稳定财政;南京国民政府提升形象巩固统治的需要;民族意识觉醒,主权意识增强;民族工业的发展。(每点1分,共4分)

影响:增加了国家关税的收人;有利于民族工商业的发展;增强了民族自尊心、自信心。(每点2分,答出其中任意2点4分)

(2)不同:中国提高关税;美国则降低关税。(每点1分,共2分)

原因:保护主义政策的消极后果;美国工业竞争力的增强;国际经济结构的变迁;贸易自由主义者的不断奋争。(每点1分,答出其中任意3点分)

【解析】

(1)第一小问原因,结合近代国民政府的财政需要、提升形象需要,以及当时民族意识增强、民族工业发展的史实,总结分析南京国民政府关税改革的原因;第二小问影响,结合南京国民政府关税改革的目的和内容,可知南京国民政府关税改革的积极影响是增加了国家关税的收入,有利于民族工商业的发展,增强了民族自尊心、自信心。

(2)第一小问不同,从材料一“关税从极低的水平提高到相对较高的水平”、材料二“该法授权总统与外国进行双边关税减让谈判时,可将关税升高或者降低到50%,且通过谈判,关税可以不断地降低”,可知20世纪30年代美国关税变化与中国关税改革的主要不同点是中国提高关税,美国则降低关税;第二小问原因,从材料二“1930年《斯穆特——霍利法》将保护主义发展到极端:将应税品的平均关税率提高到55.3%,美国政府收到了34个国家的正式抗议”,可知保护主义政策的消极后果,从材料二“经过贸易自由主义者与保护主义者的激烈较量,1934年《互惠贸易协定法》出台”,可知贸易自由主义者的不断奋争,结合美国的经济实力和国际经济发展状况,可知美国工业竞争力的增强,国际经济结构的变迁。

21世纪教育网

www.21cnjy.com

精品试卷·第

2

页

(共

2

页)

HYPERLINK

"http://21世纪教育网(www.21cnjy.com)

"

21世纪教育网(www.21cnjy.com)

第16课

中国赋税制度的演变

(时间:45分钟

满分:50分)

一、选择题(本大题共12小题,共24分)

1.如图是湖南出土的古洞庭郡里耶秦简户籍簿。释文为:“东成户人士五夫,妻大女子沙,子小女子泽若,子小女子伤。”东成,为里名。户人,指户主。士五,是身份称谓……女子,即女性。大,小,为课役身份的标志,登记于户籍,作为征发赋役的依据。夫、沙、泽若、伤,均人名。下列对该秦简解读较合理的是

①秦朝赋役管理比较严格

②秦朝地方基层机构是“里”

③侧面反映秦朝文字统一

④男户主需缴税,女子不用

A.①②③

B.①②

C.①②③④

D.①③

【答案】B

【解析】根据材料可知秦简对一家人的性别和大小等情况都做了详细的描述,而“大,小,为课役身份的标志,登记于户籍,作为征发赋役的依据”,所以反映了秦朝赋役管理比较严格,①正确;根据材料结合所学可知秦朝地方基层机构是“里”,②正确;秦简中的字体是隶书,秦朝统一的文字是小篆,同时从一个竹简中不能判断出文字统一,③错误;简中“大”“小”是作为征发赋役的依据,所以材料中户主和“妻大女子沙”是征税对象,④错误。故选B;ACD不符合题意,排除。

2.《汉书·严安传》载:“(秦朝)丁男被甲,丁女转输,苦不聊生。”由此可见秦朝( A )

A.徭役、兵役繁重

B.刑罚十分严酷

C.赋税很沉重

D.人民很勤劳

【答案】A

【解析】从材料中可以看出,丁男丁女要服役,民众苦不堪言,由此可以得出秦朝徭役兵役十分繁重,本题选择A选项;B选项错,材料没有涉及刑罚;C选项错,材料没有涉及赋税的内容;D选项曲解了材料的含义。

3.《资治通鉴》载:唐初赋敛之法曰租佣调,玄宗之末,版籍浸坏,多非其实。及至德兵起(安史之乱),所在赋敛,迫趣(促)取办,无复常准。赋敛之司增数而莫相统摄,各随意增科,各立色目,新故相仍,不知纪极,遂作两税法。上述材料表明两税法的设立( )

A.为简化税收名目,保证国家财政收入

B.为缓解吏治腐败,减轻农民负担

C.为建立较为稳定的户籍和土地管理机制

D.保障农时,提高农业生产水平

【答案】C

【解析】据材料“及至德兵起(安史之乱),所在赋敛,迫趣(促)取办,无复常准。赋敛之司增数而莫相统摄,各随意增科,各立色目,新故相仍,不知纪极,遂作两税法”得出两税法的设立为建立较为稳定的户籍和土地管理机制,故选C项;两税法确实简化税收名目,保证国家财政收入,但不合题意,排除A项;两税法的设立为建立较为稳定的户籍和土地管理机制,而不是为缓解吏治腐败,减轻农民负担,排除B项;两税法可以保障农时,提高农业生产水平,但不合题意,排除D项。】

4.

史载,330年,晋成帝开始度田收税,规定每亩税米三升。哀帝继位之后减少田租,每亩税米二升。太元年间,鉴于“咸康初年计算税米,五十多万斛收不上来”的情况,规定按人丁收税米。这一变化从侧面反映了

A.

赋役沉重导致农民抗交

B.

按丁收税成为历史必然趋势

C.

大官僚大地主势力强大

D.

税制变化加重了地主的负担

【答案】C

【解析】

【详解】依据材料信息结合所学可知,魏晋时期,按亩收赋的行为损害了大官僚大地主的利益,因此遭到抵制,减税和按丁收税都是向大官僚大地主的妥协,这从侧面反映了大官僚大地主的势力强大,因此C选项正确;抗交的主要是大地主而非小农,A选项错误;历史趋势是按亩收税,不是按丁收税,B选项错误;按丁征税减轻了地主负担,D选项错误。故选C。

5.

明朝时,朝廷正式官员,退休官员及有功名在身的读书人都有减少赋税和免除徭役的特权。到了清朝雍正皇帝时,实行官绅“一体当差,一体纳粮”的赋税改革,这一改革

A.

增加了政府的财政收入.

B.

改变了传统的社会结构

C.

激化了阶级矛盾

D.

扩大了士大夫的参政范围

【答案】A

【解析】官绅“一体当差,一体纳粮”,就是废除了士大夫和官员减免赋税、徭役的特权,增加了国家财政收入,但这并未改变社会结构,A项正确,B项错误;官绅也纳税后,增加了政府的财政收入,把只由普通民众承担的赋税分摊一部分到官绅头上,农民的负担得到减轻,缓和了阶级矛盾,C项错误;“一体当差,一体纳粮”的赋税改革,与士大夫参政无关,排除D。

6.在中国古代社会,“人丁”系制度性词汇,具有社会和自然的双重属性。下表是关于“人丁”一词在《清实录》中出现次数的统计。这直接反映出清代

A.赋役制度的改革

B.人身关系的变化

C.土地制度的变革

D.商品经济的发展

【答案】A

【解析】据材料“人丁”系制度性词汇具有社会和自然的双重属性”,结合从康熙朝到嘉庆朝“人丁”一词出现次数减少,可得赋役制度的改革,逐步实施“摊丁入亩”,政府放松了对户籍的控制,取消了人头税,A正确;据材料“人丁”一词的出现次数减少不能说明人身关系的变化,排除B;据材料可得赋税制度的变革,不涉及土地制度的变革,土地制度仍是封建地主土地所有制,排除C;赋役制度的改革有利于商品经济的发展,但不是材料“直接反映出”的主旨,排除D。

7.唐朝租庸调制规定男子除租、调外,还可以纳绢或布代役;两税法规定每户按人丁和资产缴纳户税,按田亩缴纳地税。这一变化反映了( )

A.国家废除了长期以来的人丁税

B.国家对农民人身控制松弛

C.政府实行不抑兼并的土地政策

D.小农经济不断发展的结果

【考点】古代中国的土地制度;2.唐朝前期——租庸调制;3.唐朝中期后——两税法

【答案】B

【解析】根据所学知识可知,唐朝时期的两税法改变了租庸调制“以丁身为本”的征税原则,“唯以资产为宗”,重视实际纳税能力,这意味着封建政府对人民的人身控制有所减弱,同时也多少改变一些负担不均的现象,故选B项;根据所学知识可知,两税法并没有废除人丁税,只不过是改变了“以丁身为本”的征税原则,排除A项;根据所学知识可知,在宋朝时期,实行“田制不立”、“不抑兼并”的政策,排除C项;两税法的实行是针对安史之乱之后,国家财政危机不断加深的情况,而并非小农经济不断发展的结果,排除D项。

8.南宋初年,政府加强农业管理,清理土地,规范赋税,出现了土地赋税造册制度。明朝建立后清丈土地,核定天下田赋,其数额记入《黄册》即户口册中,其后进一步将全国的土地详细登记,编制成《鱼鳞图册》。可见明代( )

A.开始实行以资产为标准的税制

B.土地清理与户籍管理相分离

C.基于土地的赋税管理逐步规范

D.赋税种类由繁多到逐渐减少

【答案】C

【解析】宋代出现了土地赋税造册制度,而明代清丈土地,编制《黄册》和《鱼鳞图册》,相比于宋代有很大进步,由此说明基于土地的赋税管理逐步规范,C正确;唐代两税法实行以资产为标准的税制,排除A;丈量土地和户籍管理是相辅相成而非分离,排除B;题干未显示赋税种类的变化,排除D。

9.

下表是台湾学者林满红所著的《银线:19世纪的世界与中国》一书中有关近代中国赋税的内容

下列对表格中信息的解读,正确的是

A.

自然经济始终占统治地位,田赋在税收中一直占据主导

B.

清政府放宽民间设厂的限制,致使税收结构发生了逆转

C.

中华民国成立后,民族工业进一步发展使两税差距拉大

D.

税收结构的变化一定程度上反映了政府经济政策的转变

【答案】D

【解析】

根据表格可知田赋从1842年年逐年下降,1885年就已经下降到,所以A项中的“田赋在税收中一直占据主导”是错误的。甲午战争后清政府放宽对民间设厂的限制,政府对工商税的征收超过农业税;但从表格数据来看政府对工商税的征收超过农业税从1885年就开始了,排除B。

中华民国在1912年1月1日成立,排除C。表格中田赋从1842年年逐年下降、工商税逐年增长,这样的变化和晚清政府的经济政策的调整是有密切关系的,比如甲午战争后清政府放宽对民间设厂的限制,

D项正确。综上所述,本题正确答案为D。

10.下表是台湾学者林满红所著的《银线:19世纪的世界与中国》一书中有关近代中国赋税的内容

下列对表格中信息的解读,正确的是

A.自然经济始终占统治地位,田赋在税收中一直占据主导

B.清政府放宽民间设厂的限制,致使税收结构发生了逆转

C.中华民国成立后,民族工业进一步发展使两税差距拉大

D.税收结构的变化一定程度上反映了政府经济政策的转变

【答案】D

【解析】根据表格可知田赋从1842年年逐年下降,1885年就已经下降到,所以A项中的“田赋在税收中一直占据主导”是错误的。甲午战争后清政府放宽对民间设厂的限制,政府对工商税的征收超过农业税;但从表格数据来看政府对工商税的征收超过农业税从1885年就开始了,排除B。

中华民国在1912年1月1日成立,排除C。表格中田赋从1842年年逐年下降、工商税逐年增长,这样的变化和晚清政府的经济政策的调整是有密切关系的,比如甲午战争后清政府放宽对民间设厂的限制,

D项正确。综上所述,本题正确答案为D。

11.

1928年6月,南京政府在所谓“北伐告成”之际,发表了对外宣言,要求同各国重订新约,7月,美国首先与南京政府订立新约,承认中国“关税完全自主之原则”,随后南京政府陆续与法、英等国缔结类似条约。这些条约的签订

A.

利于提高民族工业的竞争力

B.

扭转了中国对外贸易逆差的局面

C.

标志着中国关税自主的实现

D.

主要得益于中国对外战争的胜利

【答案】A

【解析】依据材料结合所学可知,国民政府经过“改订新约”的措施,在收回关税自主权上取得了一些进展,一定程度上提高了外国商品的进口关税,在市场竞争中有利于提高民族工业的竞争力,因此A选项正确。B选项错误,结合所学可知,“改订新约”并没有扭转中国对外贸易逆差的局面;C选项错误,中华人民共和国成立,中国人民才真正获得关税自主权;D选项错误,“北伐告成”是反对国内北洋军阀的军事斗争,1928年此时期并未发生对外战争。故正确答案为A选项

12.在过去的几十年,我国个人所得税起征点的调整主要有五次(如下图):1980年起征点为800元;2006年起征点提高到1

600元;2008年起征点提高到2

000元;2011年起征点提高到3

500元;2018年起征点提高5

000元。下列关于个人所得税的说法不正确的是

A.英国是世界上最早开征个人所得税的国家

B.我国的个人所得税制度起步于民国时期

C.新中国成立以后立即恢复征收个人所得税

D.个税有利于调节个人收入和实现社会稳定

【答案】C

【解析】新中国成立以后,在计划经济体制下,没有征收个人所得税,故C项表述错误,符合题意;1799年,英国开始试行差别税率征收个人所得税,此后这成为英国的一个固定税种。英国的这一做法后来逐渐影响到欧美其他国家,故A项表述正确,但不符合题意;1914年,北洋政府制定了所得税条例,其中包括征收个人所得税的内容,但并没有实施。1936年,国民政府公布了所得税暂行条例,随之开始征收个人所得税,故B项表述正确,但不符合题意;个人所得税对调节个人收入和实现社会稳定发挥了积极作用,故D项表述正确,但不符合题意。故选C。

二、材料解析题(本大题共2小题,共26分)

13.

阅读材料,完成下列要求。

材料

秦汉时代的赋役,大致包括田赋、人头税和摇役。唐前期实行“以丁为本”的租庸调制,只以成年男子作为赋役对象,允许以“庸”代役,即缴纳一定的绢布代替服役;后改行两税法,以国家财政支出确定赋税总额,然后将其分解到各地,按田亩征收地税,按人丁、资产征收户税,分夏、秋两次征收。明朝后期,张居正推行一条鞭法,实行赋役合并、一概折银。清康熙五十一年规定以前一年的丁银作为定额,不再增加,称“盛世滋丁,永不加赋”,雍正帝将这笔丁银分摊到田赋中,称“摊丁入亩”。从此,存在了约2000年的人头税彻底废除,国家对百姓的人身控制进一步减弱。

——摘编自普通高中历史教科书(试教)选择性必修1(国家制度与社会治理》

(1)根据材料并结合所学知识,概括中国古代赋役制度演变的特点。(6分)

(2)根据材料并结合所学知识,简析中国古代赋役度变化的影响。(7分))

【答案】(1)特点:征收依据向土地、财产转变;赋役形式逐渐货币化;时间逐渐固定;税种日益简化。

(2)影响:一定程度上减轻了人民的负担;节约农时,有利于农业经济的发展;客观上推动了商品经济的发展;有助于人口的增长;放松了对农民的人身控制,推动了资本主义萌芽的产生。

【解析】

【详解】(1)结合材料对材料不同时期的赋税特点进行总结。从材料“秦汉时代的赋役,大致包括田赋、人头税和摇役。”到“按田亩征收地税,按人丁、资产征收户税”可以看出征收标准有按人头向土地、财产转变;从材料“明朝后期,张居正推行一条鞭法,实行赋役合并、一概折银”可以总结出赋税形式货币化、日益简化。

(2)依据赋税制度演变特点,结合材料和所学知识,总结出影响。首先说明赋税的作用,赋税的简化减轻了人民的负担,白银的使用推动商品经济的发展,同时可以从人口增长、对农民人身控制、对资本主义萌芽的产生等方面来分析。

14.(13分)阅读材料,完成下列要求。

材料一

1927年,国民政府外交部向各国发出照会,“分别就其旧约已满期者,改订新约;未满期者,修改旧约”。海关进口税则“完全以我国所定者以为准则,”1928年7月,美国首先承认中国关税自主地位。随后各欧洲主要强国相继承认中国关税自主。其后国民政府多次修订关税税则,实施出口免税或退税,提高了煤油、汽油、羊毛、毛制品、化学产品、机器等货物的进口税率。关税从极低的水平提高到相对较高的水平之,从征税与货物价值之间的比率来看,1929年之前大约为4%,1930年上升为10%,1931—1932年为15%,1933年为20%,1934-1937年则上升为25%。关税收入也大为增加,从1928年的3000万银元上升到1931年的33800万银元,在以后的几年中始终保持在3亿银元友右。

——摘编自易继苍、张祥晶《1927-1937年南京国民政府的关税改革》等

材料二

为服务于政府开支和保护动稚工业,美国首任财政部长汉密尔顿极力主张高关税,这一政策得到长期推行。1930年《斯穆特——霍利法》将保护主义发展到极端:将应税品的平均关税率提高到55.3%,美国政府收到了34个国家的正式抗议。1932年罗斯福上台,为自由贸易的胜利创造了条件。经过贸易自由主义者与保护主义者的激烈较量,1934年《互惠贸易协定法》出台,美国在关税的谈判、关税水平都发生了重大的变化。该法授权总统与外国进行双边关税减让谈判时,可将关税升高或者降低到50%,且通过谈判,关税可以不断地降低。这就改变了美国关税具有不可谈判性的单边主义特点,导致了关税的大幅度降低。二战结束后,他们向全世界推广美国的自由贸易主张,最后导致1947年《关税贸易总协定》的签署。

——摘编自孙天竺《美国对外贸易政策轨透变迁研究(1776-1940)》等

(1)根据材料一并结合所学知识,分析南京国民政府关税改革的原因,并说明其积极影响。(8分)

(2)根据材料一、二并结合所学知识,指出20世纪30年代美国关税变化与中国关税改革的主要不同点,并分析美国关税政策变化的原因。(5分)

【考点】近代中国经济结构的变动与资本主义的曲折发展;1929至1933年资本主义世界经济危机;罗斯福新政

【答案】

(1)原因:南京国民政府需要稳定财政;南京国民政府提升形象巩固统治的需要;民族意识觉醒,主权意识增强;民族工业的发展。(每点1分,共4分)

影响:增加了国家关税的收人;有利于民族工商业的发展;增强了民族自尊心、自信心。(每点2分,答出其中任意2点4分)

(2)不同:中国提高关税;美国则降低关税。(每点1分,共2分)

原因:保护主义政策的消极后果;美国工业竞争力的增强;国际经济结构的变迁;贸易自由主义者的不断奋争。(每点1分,答出其中任意3点分)

【解析】

(1)第一小问原因,结合近代国民政府的财政需要、提升形象需要,以及当时民族意识增强、民族工业发展的史实,总结分析南京国民政府关税改革的原因;第二小问影响,结合南京国民政府关税改革的目的和内容,可知南京国民政府关税改革的积极影响是增加了国家关税的收入,有利于民族工商业的发展,增强了民族自尊心、自信心。

(2)第一小问不同,从材料一“关税从极低的水平提高到相对较高的水平”、材料二“该法授权总统与外国进行双边关税减让谈判时,可将关税升高或者降低到50%,且通过谈判,关税可以不断地降低”,可知20世纪30年代美国关税变化与中国关税改革的主要不同点是中国提高关税,美国则降低关税;第二小问原因,从材料二“1930年《斯穆特——霍利法》将保护主义发展到极端:将应税品的平均关税率提高到55.3%,美国政府收到了34个国家的正式抗议”,可知保护主义政策的消极后果,从材料二“经过贸易自由主义者与保护主义者的激烈较量,1934年《互惠贸易协定法》出台”,可知贸易自由主义者的不断奋争,结合美国的经济实力和国际经济发展状况,可知美国工业竞争力的增强,国际经济结构的变迁。

21世纪教育网

www.21cnjy.com

精品试卷·第

2

页

(共

2

页)

HYPERLINK

"http://21世纪教育网(www.21cnjy.com)

"

21世纪教育网(www.21cnjy.com)

同课章节目录

- 第一单元 政治制度

- 第1课 中国古代政治制度的形成与发展

- 第2课 西方国家古代和近代政治制度的演变

- 第3课 中国近代至当代政治制度的演变

- 第4课 中国历代变法和改革

- 第二单元 官员的选拔与管理

- 第5课 中国古代官员的选拔与管理

- 第6课 西方的文官制度

- 第7课 近代以来中国的官员选拨与管理

- 第三单元 法律与教化

- 第8课 中国古代的法治与教化

- 第9课 近代西方的法律与教化

- 第10课 当代中国的法治与精神文明建设

- 第四单元 民族关系与国家关系

- 第11课 中国古代的民族关系与对外交往

- 第12课 近代西方民族国家与国际法的发展

- 第13课 当代中国的民族政策

- 第14课 当代中国的外交

- 第五单元 货币与赋税制度

- 第15课 货币的使用与世界货币体系的形成

- 第16课 中国赋税制度的演变

- 第六单元 基层治理与社会保障

- 第17课 中国古代的户籍制度与社会治理

- 第18课 世界主要国家的基层治理与社会保障

- 活动课 中国历史上的大一统国家治理