六年级下册数学课件-生活与百分数 人教版(共17张PPT)

文档属性

| 名称 | 六年级下册数学课件-生活与百分数 人教版(共17张PPT) |

|

|

| 格式 | ppt | ||

| 文件大小 | 2.0MB | ||

| 资源类型 | 教案 | ||

| 版本资源 | 人教版 | ||

| 科目 | 数学 | ||

| 更新时间 | 2021-01-29 00:00:00 | ||

图片预览

文档简介

生活与百分数

★

复习导入

1.银行存款有 、 、 等方式。

2.存入银行的钱叫做 。

3.取款时银行多支付的钱叫做 。

4.利息与本金的比值叫做 。

活期

利息

整存整取

零存整取

本金

利率

活动探究

(教科书第16页)

去附近的银行调查最新的利率,并与第11页的利率表进行对比,了解国家调整利率的原因。

活动1

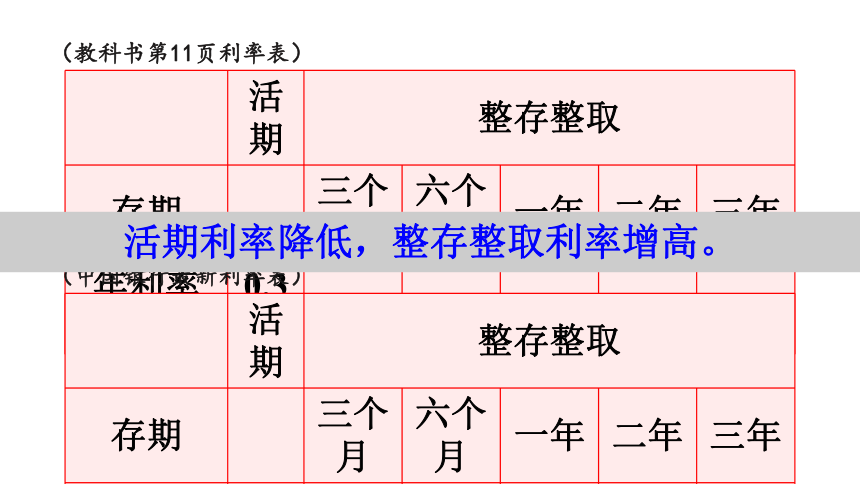

活期

整存整取

存期

三个月

六个月

一年

二年

三年

年利率(%)

0.35

1.10

1.30

1.50

2.10

2.75

活期

整存整取

存期

三个月

六个月

一年

二年

三年

年利率(%)

0.3

1.43

1.69

1.95

2.73

3.575

(教科书第11页利率表)

(中国银行最新利率表)

活期利率降低,整存整取利率增高。

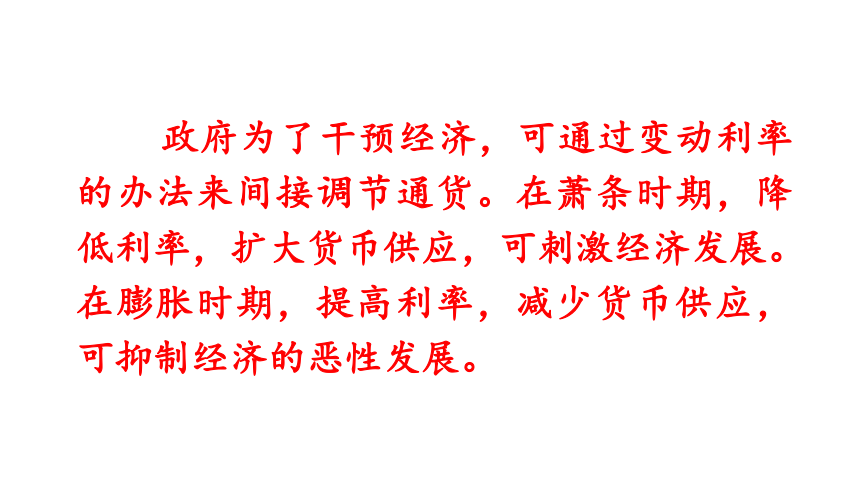

政府为了干预经济,可通过变动利率的办法来间接调节通货。在萧条时期,降低利率,扩大货币供应,可刺激经济发展。在膨胀时期,提高利率,减少货币供应,可抑制经济的恶性发展。

李阿姨准备给儿子存2万元,供他六年后上大学,银行给李阿姨提供了三种类型的理财方式:普通储蓄存款、购买国债和购买理财产品。

活动2

(1)普通储蓄存款利率(2015年10月24日)如下:

整存整取

存期

年利率/%

零存整取

整存零取

存本取息

存期

年利率/%

三个月

1.10

一年

1.10

六个月

1.30

一年

1.50

三年

1.30

二年

2.10

三年

2.75

活期利率

0.35

(2)

国债有一年期、三年期和五年期等,理财产品种类繁多,利率不一。请你先调查一下国债和理财产品的利率,然后帮李阿姨设计一个合理的存款方案,使六年后的收益最大。

设计方案——普通储蓄

1.一年期存6次。

20000×1.50%×1=300(元)

(20000+300)×1.50%×1=304.5(元)

(20300+304.5)×1.50%×1≈309.06(元)

(20604.5+309.06)×1.50%×1≈313.70(元)

(20913.56+313.70)×1.50%×1≈318.41(元)

(21227.26+318.41)×1.50%×1≈323.18(元)

300+304.5+309.06+313.70+318.41+323.18=1868.85(元)

2.二年期存3次。

20000×2.10%×2=840(元)

(20000+840)×2.10%×2=875.28(元)

(20840+875.28)×2.10%×2≈912.04(元)

840+875.28+912.04=2627.32(元)

3.三年期存2次。

20000×2.75%×3=1650(元)

(20000+1650)×2.75%×3≈1786.13(元)

1650+1786.13=3436.13(元)

第三种方案获得的利息最多。

设计方案——国债

根据储蓄利率计算可得,存储时间越长,利息越高。

和同期的银行存相比,国债的利率要高于同期银行的存款利率。2015年10月,我国发行了电子国债,利率如下表。

2.买1次五年国债和1次一年期普通储蓄所得利息:

20000×5×5.32%=5320(元)

(20000+5320)×1.50%×1=379.8(元)

5320+379.8=5699.8(元)

1.买2次三年期国债所得利息:

第1次:20000×3×4.92%=2952 (元)

第2次:(20000+2952 )×3×4.92%≈3387.72 (元)

2952+ 3387.72 =6339.72 (元)

设计方案——理财产品

因为同期的理财产品年化收益率高于银行存款和国债利率,所以选择买理财产品比较合适。

不同的理财产品年化收益率不同,但其年化收益率普遍高于同期银行和国债的利率,我们以年化收益率为5.62%计算。

买理财产品所得利息:20000×6×5.62%=6744(元)

(教科书第16页)

千分数 表示一个数是另一个数的千分之几的数,叫做千分数。千分数也叫千分率。与百分数一样,千分数也有千分号,千分号写作“‰”。例如:某市2012年人口总数是3500000人,这一年出生婴儿28000人;该市的人口出生率是8 ‰。2011年我国全年出生人口1604万人,出生率为11.93 ‰,死亡人口960万人,死亡率为7.14 ‰;自然增长率为4.79 ‰。

万分数 表示一个数是另一个数的万分之几的数,叫做万分数。万分数也叫万分率。与百分数一样,万分数也有万分号,万分号写作“?”。例如:一本书有10万字,差错率不能超过1?,即该本书的差错数不能超过10个。

课堂小结

根据所学的有关储蓄的相关知识,设计各种存款方案,通过对比、分析所能获得的收益,选取收益最大的方案。

课后作业

1.从课后习题中选取;

2.完成练习册本课时的习题。

★

复习导入

1.银行存款有 、 、 等方式。

2.存入银行的钱叫做 。

3.取款时银行多支付的钱叫做 。

4.利息与本金的比值叫做 。

活期

利息

整存整取

零存整取

本金

利率

活动探究

(教科书第16页)

去附近的银行调查最新的利率,并与第11页的利率表进行对比,了解国家调整利率的原因。

活动1

活期

整存整取

存期

三个月

六个月

一年

二年

三年

年利率(%)

0.35

1.10

1.30

1.50

2.10

2.75

活期

整存整取

存期

三个月

六个月

一年

二年

三年

年利率(%)

0.3

1.43

1.69

1.95

2.73

3.575

(教科书第11页利率表)

(中国银行最新利率表)

活期利率降低,整存整取利率增高。

政府为了干预经济,可通过变动利率的办法来间接调节通货。在萧条时期,降低利率,扩大货币供应,可刺激经济发展。在膨胀时期,提高利率,减少货币供应,可抑制经济的恶性发展。

李阿姨准备给儿子存2万元,供他六年后上大学,银行给李阿姨提供了三种类型的理财方式:普通储蓄存款、购买国债和购买理财产品。

活动2

(1)普通储蓄存款利率(2015年10月24日)如下:

整存整取

存期

年利率/%

零存整取

整存零取

存本取息

存期

年利率/%

三个月

1.10

一年

1.10

六个月

1.30

一年

1.50

三年

1.30

二年

2.10

三年

2.75

活期利率

0.35

(2)

国债有一年期、三年期和五年期等,理财产品种类繁多,利率不一。请你先调查一下国债和理财产品的利率,然后帮李阿姨设计一个合理的存款方案,使六年后的收益最大。

设计方案——普通储蓄

1.一年期存6次。

20000×1.50%×1=300(元)

(20000+300)×1.50%×1=304.5(元)

(20300+304.5)×1.50%×1≈309.06(元)

(20604.5+309.06)×1.50%×1≈313.70(元)

(20913.56+313.70)×1.50%×1≈318.41(元)

(21227.26+318.41)×1.50%×1≈323.18(元)

300+304.5+309.06+313.70+318.41+323.18=1868.85(元)

2.二年期存3次。

20000×2.10%×2=840(元)

(20000+840)×2.10%×2=875.28(元)

(20840+875.28)×2.10%×2≈912.04(元)

840+875.28+912.04=2627.32(元)

3.三年期存2次。

20000×2.75%×3=1650(元)

(20000+1650)×2.75%×3≈1786.13(元)

1650+1786.13=3436.13(元)

第三种方案获得的利息最多。

设计方案——国债

根据储蓄利率计算可得,存储时间越长,利息越高。

和同期的银行存相比,国债的利率要高于同期银行的存款利率。2015年10月,我国发行了电子国债,利率如下表。

2.买1次五年国债和1次一年期普通储蓄所得利息:

20000×5×5.32%=5320(元)

(20000+5320)×1.50%×1=379.8(元)

5320+379.8=5699.8(元)

1.买2次三年期国债所得利息:

第1次:20000×3×4.92%=2952 (元)

第2次:(20000+2952 )×3×4.92%≈3387.72 (元)

2952+ 3387.72 =6339.72 (元)

设计方案——理财产品

因为同期的理财产品年化收益率高于银行存款和国债利率,所以选择买理财产品比较合适。

不同的理财产品年化收益率不同,但其年化收益率普遍高于同期银行和国债的利率,我们以年化收益率为5.62%计算。

买理财产品所得利息:20000×6×5.62%=6744(元)

(教科书第16页)

千分数 表示一个数是另一个数的千分之几的数,叫做千分数。千分数也叫千分率。与百分数一样,千分数也有千分号,千分号写作“‰”。例如:某市2012年人口总数是3500000人,这一年出生婴儿28000人;该市的人口出生率是8 ‰。2011年我国全年出生人口1604万人,出生率为11.93 ‰,死亡人口960万人,死亡率为7.14 ‰;自然增长率为4.79 ‰。

万分数 表示一个数是另一个数的万分之几的数,叫做万分数。万分数也叫万分率。与百分数一样,万分数也有万分号,万分号写作“?”。例如:一本书有10万字,差错率不能超过1?,即该本书的差错数不能超过10个。

课堂小结

根据所学的有关储蓄的相关知识,设计各种存款方案,通过对比、分析所能获得的收益,选取收益最大的方案。

课后作业

1.从课后习题中选取;

2.完成练习册本课时的习题。