第16课 中国赋税制度的演变 学案(含答案)

文档属性

| 名称 | 第16课 中国赋税制度的演变 学案(含答案) |

|

|

| 格式 | doc | ||

| 文件大小 | 1.4MB | ||

| 资源类型 | 试卷 | ||

| 版本资源 | 统编版 | ||

| 科目 | 历史 | ||

| 更新时间 | 2021-04-20 00:00:00 | ||

图片预览

文档简介

中小学教育资源及组卷应用平台

第五单元 货币与赋税制度

第 16 课 中国赋税制度的演变(学案)

一、学习目标

(一)课程标准

了解中国古代赋税制度的演变;了解关税、个人所得税制度的产生极其在中国的实行

(二)学习目标

1、了解历代赋役的种类,梳理赋役征收逐渐转向土地和财产征收,人头税逐渐废除的过程,体悟封建时代劳动人民的艰辛21·世纪*教育网

2、了解近代关税从国内关税与国境关税并立,到废除国内关税的过程。梳理近代关税从自主到丧失,在到收回的历程,认识关税自主的意义www-2-1-cnjy-com

3、了解新中国关税制度法制化的进程,认识关税对于国家发展的重要意义

4、了解中国近现代个人所得税的发展演变过程,认识个人所得税的积极作用

二、知识梳理

(一)中国古代的赋役制度

1、秦汉时期:田赋、人头税和徭役

(1)田赋

①秦朝:田赋税率极高,史称“收泰半之赋”(即要缴纳田地产量的三分之二作为田赋)。

②汉朝:汉初统治者采取“与民休息”的政策,田赋税率大大降低。汉高祖实行十五税一的税率,到汉景帝的时候改为三十税一。2·1·c·n·j·y

(2)人头税

①秦朝:向人民征收极重的口赋。

②汉朝:人头税分口赋、算赋,商人和奴婢的算赋钱还要加倍。汉朝还征收财产税,甚至农民饲养六畜都要缴税。

(3)徭役:更卒、正卒、戍卒三种(秦朝男子17岁起役,汉昭帝改为23岁)

①更卒:法定服务期限是1个月,服役地点是在本郡或本县,承担修筑城垣、道路、河渠、宫室、陵寝,以及运输粮食等繁重劳动。21教育名师原创作品

②正卒:指到郡国和京城服兵役,役期一般是2年。

③戍卒:指到边塞屯戍,役期一般是1年。

2、隋朝:废除了前代许多苛捐杂税,主要向民众征收“租调役”。

3、唐朝

(1)“租庸调”制:针对21~_59??????é?????_成年男子征收。租、调之外的役,可以用“庸”代替,即缴纳一定的绢或布来替代徭役。租庸调制的基础,是国家向成年男子授田的“均田制”。

(2)两税法

①背景:唐朝中期,土地兼并导致均田制遭到破坏。

②实施:780年,唐朝政府废除租庸调,改行两税法。

③内容:以国家财政支出确定赋税总额,然后将总额分解到各地,按田亩征收地税,按人丁、资产征收户税,分夏、秋两次征收。

4、宋朝

(1)宋承唐制,征收两税,但附加税繁杂多变,往往超过正税数倍。

(2)宋朝除了征收类似唐朝的庸一样的代役金外,还经常再派发各种徭役。

(3)因为徭役扰民严重,北宋中期王安石提倡募役法,百姓缴纳免役钱、助役钱,官府募人代役。

5、元朝

(1)基本上沿袭唐朝的租庸调与两税法,分别施行于北方和南方,在北方征丁税、地税,在南方征夏税、秋粮。【版权所有:21教育】

(2)元朝在税粮外又有前朝没有过的“科差”,按户之上下征收丝和银两。

6、明朝

(1)明初:赋税分夏税、秋粮两次征收,所征主要是米麦实物。正统年间,江南部分税粮折银征收送赴北京,称“金花银”。

(2)后期(张居正一条鞭法):

①原因:明朝后期商品经济的发展与白银流量增加。

②内容:实行赋役合并、一_??????é???????????_但赋税折银征收,而且役也改由丁、田共同承担,折成银两,统一征收。政府所需的役,由政府从税银中拿出一部分统一雇人。

③意义:一条鞭法是中国赋役制度上的重大变革。

7、清朝:“摊丁入亩”

(1)推行

①康熙年间:1712年,康熙帝规定以前一年的丁银作为定额,不再增加,称“滋生人丁,永不加赋”。

②雍正年间:将丁银分摊到田赋中,称“摊丁入亩”。

(2)意义:在中国历史上存在了约2000年的人头税彻底废除,国家对百姓的人身束缚进一步减弱。

(二)关税与个人所得税制度的起源与演变

1、关税的诞生

(1)含义:海关依据国家的关税政策、税法及进出口税则,代表国家对进出关境的物品征收的税,称为“关税”。21世纪教育网版权所有

(2)诞生:中国的关税最早出现在西周时期,当时货物通过边境的“关卡”就要被征税。

(3)特征:在关税出现后的很长一段历史时期里,存在着国内关税与国境关税并立的现象。

(4)演变:在世界范围内,废止国_???????¨??????????_征收国境关税的情形,是伴随近代国家的形成和国际贸易的发展而出现的,只有数百年的历史。中国直到1937年才正式宣布废除国内关税,实行统一的国境关税。2-1-c-n-j-y

(5)地位:随着国内关税的逐渐衰亡,国境关税在近代中国的重要性日趋凸显。

2、近代关税主权的丧失和争取关税主权的斗争

(1)鸦片战争后:中国开始丧失_????¨?è???????????_《南京条约》开了协定关税的恶例。此后的中美《望厦条约》、中法《黄埔条约》等不平等条约进一步强化了西方列强的协定关税权,根据这些条约和片面最惠国待遇规定,中国失去了自主调整税率的权力。中国国境关税的海关大权也长期把持在外国人手中。【出处:21教育名师】

(2)南京国民政府:收回关税主权的努力

①1927年南京国民政府成立后,宣告关税自主,并公布国定《进口税暂行条例》。

②1928年,国民政府发表“改订新约”的对外宣言,关税自主为其两项主要内容之一。

③国民政府与美国首先签订了《中美关税条约》,随后,又陆续同意大利、英国、法国、西班牙等国缔结了“友好通商条约”或新的关税条约。21*cnjy*com

④到1930年,日本也终于同意了《中日关税协议》。

3、新中国的关税制度建设(新中国成立后中国真正收回关税主权)

(1)改革开放前

①制度创立:政务院颁布了《中华人民共和国海关进出口税则》及其实施条例。

②重要地位:这个税则及其实施条例是中华人民共和国第一部独立的专门的海关税法,统一了全国关税制度。

(2)改革开放后

国务院于1985年颁布了《中华人民共和国进出口关税条例》和《中华人民共和国海关进出口税则》,强化了关税制度的法制化建设。

1987年,全国人大常委会通过了_?????????????°???±_和国海关法》,国务院据此重新修订发布了关税条例,进一步完善了关税的基本制度,对国民经济发展和对外贸易起到了重要促进作用。

4、个人所得税制度的形成和演变

(1)民国时期

①个人所得税是以纳税人个人取得的各项应税所得为征收对象的一种税。我国的个人所得税制度起步于民国时期。21cnjy.com

②1914年,北洋政府制定了所得税条例,其中包括征收个人所得税的内容,但并没有实施。

③1936年,国民政府公布了所得税暂行条例,随之开始征收个人所得税。

(2)新中国成立以后

①在计划经济体制下,没有征收个人所得税。

②1980年,全国人民代表大会通过了《中华人民共和国个人所得税法》,我国的个人所得税制度正式确立。

③《中华人民共和国个人所得税法》经数次修订完善,愈加符合中国社会发展实际,对调节个人收入和实现社会稳定发挥了积极作用。

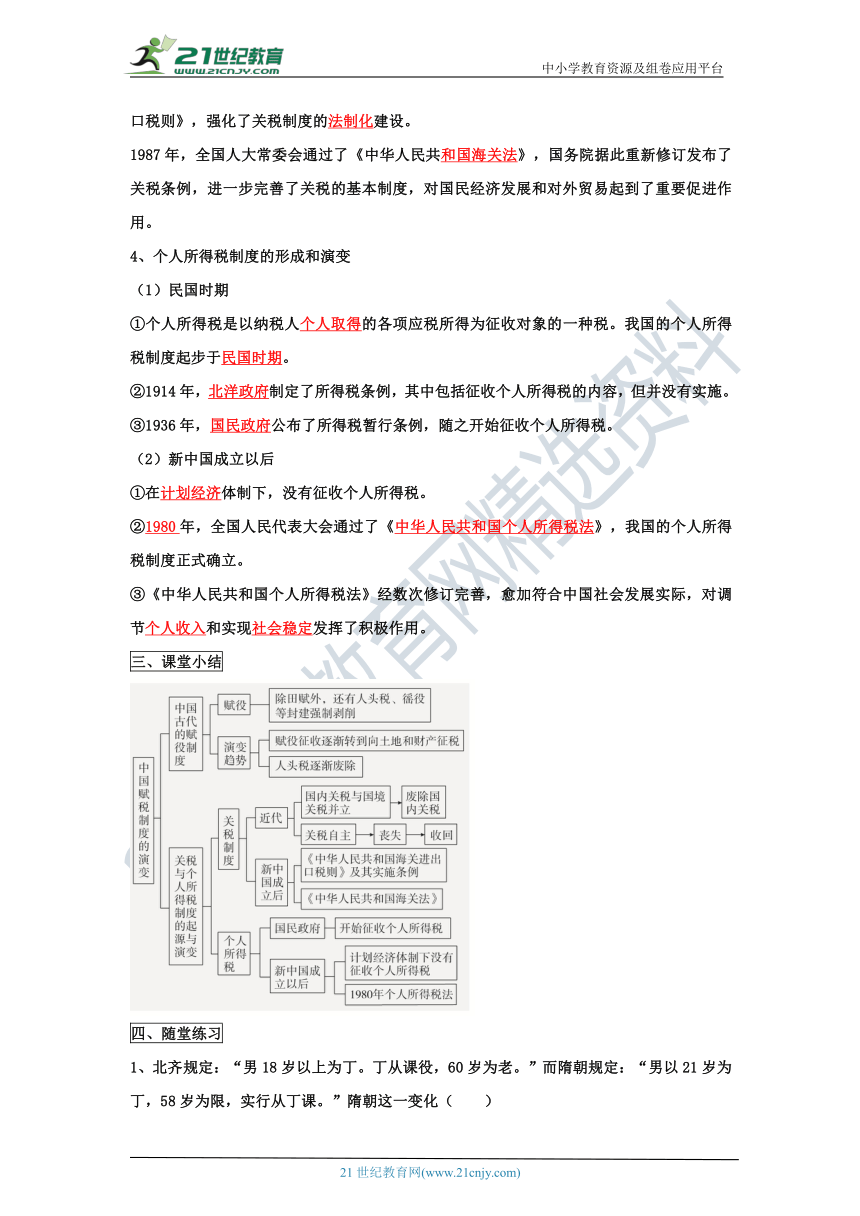

三、课堂小结

四、随堂练习

1、北齐规定:“男18岁以上为丁。丁从课役,60岁为老。”而隋朝规定:“男以21岁为丁,58岁为限,实行从丁课。”隋朝这一变化( )【来源:21·世纪·教育·网】

A.减轻了农民赋税负担 B.有利于增加政府财政收入

C.推动了农产品商品化 D.有助于农业生产的发展

【答案】D

【解析】与北齐相比_???é???????¨è?????_成丁”的年限,提前“为老”年限,有利于为农业增加劳动力,促进农业发展,故选D项;隋朝缩短农民服役年限,并不代表农民赋税负担会减轻,排除A项;服役时间缩短,与政府财政收入无太大关系,排除B项;材料与农产品商品化无关,排除C项。21·cn·jy·com

2、唐前期,继续推行均_??°???????§????è°?_制;唐中期以后,土地兼并加剧,均田制急剧崩坏,租庸调制难以维持。公元780年,唐朝改行两税法。这一变化表明唐代中期( )

A.赋税改革能够有效缓解土地兼并

B.土地制度变化影响赋税制度变化

C.抑制兼并是政府增收的主要途径

D.赋税制度变化影响土地制度变化

【答案】B

【解析】材料体现了由于严_é??????????°??????_而导致赋税的改革,而不是赋税改革缓解土地兼并,故排除A项;根据“土地兼并加剧,均田制急剧崩坏,租庸调制难以维持。公元780年,唐朝改行两税法”可知,土地制度的变化影响了赋税制度的变化,故选B项;题意中没有体现政府增收的途径,故排除C项;是由土地制度变化影响赋税制度,而不是赋税制度变化影响土地制度变化,故排除D项。

3、王安石曾经说:“……举天下之役人人用募,苟不得其人而行……故免役之法成,则民时不夺而民均矣。”他所说的变法措施是( )

A.青苗法 B.募役法

C.方田均税法 D.市易法

【答案】B

【解析】由“免役之法成”“民时不夺而民均”等信息即可判断为募役法,故选B项;A、C、D三项与材料无关,排除。21教育网

4、明代嘉靖年间推_è????????é????????_即把各州县的田赋、徭役及杂征总为一条,合并征收银两,按亩折算缴纳。清代雍正年间又全面推行“摊丁入亩”,取消人头税。明清时期的赋税改革( )

A.加剧了土地兼并的现象 B.利于新的生产关系产生

C.加重了农民的经济负担 D.推动了经济政策的改变

【答案】B

【解析】一条鞭法把田赋、徭役_??????????????????_收银两按亩折算缴纳,“摊丁入亩”取消人头税,均表明当时的政府放松了对民众的人身控制,有利于自由劳动力的形成和新的生产关系的产生,故答案为B项;这种赋税改革对土地兼并现象没有影响,也没有加重农民负担,排除A、C两项;这种改革没有推动经济政策的改变,排除D项。

5、关税自主_??????????????????_立自主制定本国关税、管理本国的海关和处理海关收支的权力,关税自主也是一个国家主权独立的标志。下列关于中国关税主权的说法正确的是( )

A.1840年《南京条约》签订,中国开始丧失关税自主权

B.1861年总理衙门设立后,列强完全控制中国的关税权

C.1928年的“改订新约运动”,中国得到完全的关税自主权

D.1949年中华人民共和国成立,才真正获得关税自主权

【答案】D

【解析】结合所学知识可知,中华_????°???±?????????_立后清除帝国主义在华特权,中国才真正获得关税自主权,D项符合题意;《南京条约》的签订时间是1842年,A项排除;列强完全控制中国的关税权说法过于绝对,B项排除;“改定新约”之后,中国获得部分关税自主权,C项排除。www.21-cn-jy.com

6、1928年,德、挪、比等国_?????§???????°????_府缔结“新关税条约”,承认中国关税主权,将协定税则改为国定税则,将从前值百抽五税率改为差等税率,最高达值百抽27.5。这些规定( )21*cnjy*com

A.反映了中国关税自主权的实现

B.客观上有利于民族工业的发展

C.扭转了中国对外贸易逆差局面

D.使关税开始成为主要财政来源

【答案】B

【解析】当时中国处在半殖民_??°????°?????¤????_,不可能实现关税自主,也不可能扭转对外贸易逆差局面,排除A、C两项;虽然没有达到关税完全自主之目的,但关税的部分自主不仅增加了国家财政收入,同时也保护与发展了民族工商业,客观上有利于民族工业的发展,B项正确;关税开始成为主要财政来源出现在晚清时期,排除D项。【来源:21cnj*y.co*m】

_21?????????è?????(www.21cnjy.com)_

第五单元 货币与赋税制度

第 16 课 中国赋税制度的演变(学案)

一、学习目标

(一)课程标准

了解中国古代赋税制度的演变;了解关税、个人所得税制度的产生极其在中国的实行

(二)学习目标

1、了解历代赋役的种类,梳理赋役征收逐渐转向土地和财产征收,人头税逐渐废除的过程,体悟封建时代劳动人民的艰辛21·世纪*教育网

2、了解近代关税从国内关税与国境关税并立,到废除国内关税的过程。梳理近代关税从自主到丧失,在到收回的历程,认识关税自主的意义www-2-1-cnjy-com

3、了解新中国关税制度法制化的进程,认识关税对于国家发展的重要意义

4、了解中国近现代个人所得税的发展演变过程,认识个人所得税的积极作用

二、知识梳理

(一)中国古代的赋役制度

1、秦汉时期:田赋、人头税和徭役

(1)田赋

①秦朝:田赋税率极高,史称“收泰半之赋”(即要缴纳田地产量的三分之二作为田赋)。

②汉朝:汉初统治者采取“与民休息”的政策,田赋税率大大降低。汉高祖实行十五税一的税率,到汉景帝的时候改为三十税一。2·1·c·n·j·y

(2)人头税

①秦朝:向人民征收极重的口赋。

②汉朝:人头税分口赋、算赋,商人和奴婢的算赋钱还要加倍。汉朝还征收财产税,甚至农民饲养六畜都要缴税。

(3)徭役:更卒、正卒、戍卒三种(秦朝男子17岁起役,汉昭帝改为23岁)

①更卒:法定服务期限是1个月,服役地点是在本郡或本县,承担修筑城垣、道路、河渠、宫室、陵寝,以及运输粮食等繁重劳动。21教育名师原创作品

②正卒:指到郡国和京城服兵役,役期一般是2年。

③戍卒:指到边塞屯戍,役期一般是1年。

2、隋朝:废除了前代许多苛捐杂税,主要向民众征收“租调役”。

3、唐朝

(1)“租庸调”制:针对21~_59??????é?????_成年男子征收。租、调之外的役,可以用“庸”代替,即缴纳一定的绢或布来替代徭役。租庸调制的基础,是国家向成年男子授田的“均田制”。

(2)两税法

①背景:唐朝中期,土地兼并导致均田制遭到破坏。

②实施:780年,唐朝政府废除租庸调,改行两税法。

③内容:以国家财政支出确定赋税总额,然后将总额分解到各地,按田亩征收地税,按人丁、资产征收户税,分夏、秋两次征收。

4、宋朝

(1)宋承唐制,征收两税,但附加税繁杂多变,往往超过正税数倍。

(2)宋朝除了征收类似唐朝的庸一样的代役金外,还经常再派发各种徭役。

(3)因为徭役扰民严重,北宋中期王安石提倡募役法,百姓缴纳免役钱、助役钱,官府募人代役。

5、元朝

(1)基本上沿袭唐朝的租庸调与两税法,分别施行于北方和南方,在北方征丁税、地税,在南方征夏税、秋粮。【版权所有:21教育】

(2)元朝在税粮外又有前朝没有过的“科差”,按户之上下征收丝和银两。

6、明朝

(1)明初:赋税分夏税、秋粮两次征收,所征主要是米麦实物。正统年间,江南部分税粮折银征收送赴北京,称“金花银”。

(2)后期(张居正一条鞭法):

①原因:明朝后期商品经济的发展与白银流量增加。

②内容:实行赋役合并、一_??????é???????????_但赋税折银征收,而且役也改由丁、田共同承担,折成银两,统一征收。政府所需的役,由政府从税银中拿出一部分统一雇人。

③意义:一条鞭法是中国赋役制度上的重大变革。

7、清朝:“摊丁入亩”

(1)推行

①康熙年间:1712年,康熙帝规定以前一年的丁银作为定额,不再增加,称“滋生人丁,永不加赋”。

②雍正年间:将丁银分摊到田赋中,称“摊丁入亩”。

(2)意义:在中国历史上存在了约2000年的人头税彻底废除,国家对百姓的人身束缚进一步减弱。

(二)关税与个人所得税制度的起源与演变

1、关税的诞生

(1)含义:海关依据国家的关税政策、税法及进出口税则,代表国家对进出关境的物品征收的税,称为“关税”。21世纪教育网版权所有

(2)诞生:中国的关税最早出现在西周时期,当时货物通过边境的“关卡”就要被征税。

(3)特征:在关税出现后的很长一段历史时期里,存在着国内关税与国境关税并立的现象。

(4)演变:在世界范围内,废止国_???????¨??????????_征收国境关税的情形,是伴随近代国家的形成和国际贸易的发展而出现的,只有数百年的历史。中国直到1937年才正式宣布废除国内关税,实行统一的国境关税。2-1-c-n-j-y

(5)地位:随着国内关税的逐渐衰亡,国境关税在近代中国的重要性日趋凸显。

2、近代关税主权的丧失和争取关税主权的斗争

(1)鸦片战争后:中国开始丧失_????¨?è???????????_《南京条约》开了协定关税的恶例。此后的中美《望厦条约》、中法《黄埔条约》等不平等条约进一步强化了西方列强的协定关税权,根据这些条约和片面最惠国待遇规定,中国失去了自主调整税率的权力。中国国境关税的海关大权也长期把持在外国人手中。【出处:21教育名师】

(2)南京国民政府:收回关税主权的努力

①1927年南京国民政府成立后,宣告关税自主,并公布国定《进口税暂行条例》。

②1928年,国民政府发表“改订新约”的对外宣言,关税自主为其两项主要内容之一。

③国民政府与美国首先签订了《中美关税条约》,随后,又陆续同意大利、英国、法国、西班牙等国缔结了“友好通商条约”或新的关税条约。21*cnjy*com

④到1930年,日本也终于同意了《中日关税协议》。

3、新中国的关税制度建设(新中国成立后中国真正收回关税主权)

(1)改革开放前

①制度创立:政务院颁布了《中华人民共和国海关进出口税则》及其实施条例。

②重要地位:这个税则及其实施条例是中华人民共和国第一部独立的专门的海关税法,统一了全国关税制度。

(2)改革开放后

国务院于1985年颁布了《中华人民共和国进出口关税条例》和《中华人民共和国海关进出口税则》,强化了关税制度的法制化建设。

1987年,全国人大常委会通过了_?????????????°???±_和国海关法》,国务院据此重新修订发布了关税条例,进一步完善了关税的基本制度,对国民经济发展和对外贸易起到了重要促进作用。

4、个人所得税制度的形成和演变

(1)民国时期

①个人所得税是以纳税人个人取得的各项应税所得为征收对象的一种税。我国的个人所得税制度起步于民国时期。21cnjy.com

②1914年,北洋政府制定了所得税条例,其中包括征收个人所得税的内容,但并没有实施。

③1936年,国民政府公布了所得税暂行条例,随之开始征收个人所得税。

(2)新中国成立以后

①在计划经济体制下,没有征收个人所得税。

②1980年,全国人民代表大会通过了《中华人民共和国个人所得税法》,我国的个人所得税制度正式确立。

③《中华人民共和国个人所得税法》经数次修订完善,愈加符合中国社会发展实际,对调节个人收入和实现社会稳定发挥了积极作用。

三、课堂小结

四、随堂练习

1、北齐规定:“男18岁以上为丁。丁从课役,60岁为老。”而隋朝规定:“男以21岁为丁,58岁为限,实行从丁课。”隋朝这一变化( )【来源:21·世纪·教育·网】

A.减轻了农民赋税负担 B.有利于增加政府财政收入

C.推动了农产品商品化 D.有助于农业生产的发展

【答案】D

【解析】与北齐相比_???é???????¨è?????_成丁”的年限,提前“为老”年限,有利于为农业增加劳动力,促进农业发展,故选D项;隋朝缩短农民服役年限,并不代表农民赋税负担会减轻,排除A项;服役时间缩短,与政府财政收入无太大关系,排除B项;材料与农产品商品化无关,排除C项。21·cn·jy·com

2、唐前期,继续推行均_??°???????§????è°?_制;唐中期以后,土地兼并加剧,均田制急剧崩坏,租庸调制难以维持。公元780年,唐朝改行两税法。这一变化表明唐代中期( )

A.赋税改革能够有效缓解土地兼并

B.土地制度变化影响赋税制度变化

C.抑制兼并是政府增收的主要途径

D.赋税制度变化影响土地制度变化

【答案】B

【解析】材料体现了由于严_é??????????°??????_而导致赋税的改革,而不是赋税改革缓解土地兼并,故排除A项;根据“土地兼并加剧,均田制急剧崩坏,租庸调制难以维持。公元780年,唐朝改行两税法”可知,土地制度的变化影响了赋税制度的变化,故选B项;题意中没有体现政府增收的途径,故排除C项;是由土地制度变化影响赋税制度,而不是赋税制度变化影响土地制度变化,故排除D项。

3、王安石曾经说:“……举天下之役人人用募,苟不得其人而行……故免役之法成,则民时不夺而民均矣。”他所说的变法措施是( )

A.青苗法 B.募役法

C.方田均税法 D.市易法

【答案】B

【解析】由“免役之法成”“民时不夺而民均”等信息即可判断为募役法,故选B项;A、C、D三项与材料无关,排除。21教育网

4、明代嘉靖年间推_è????????é????????_即把各州县的田赋、徭役及杂征总为一条,合并征收银两,按亩折算缴纳。清代雍正年间又全面推行“摊丁入亩”,取消人头税。明清时期的赋税改革( )

A.加剧了土地兼并的现象 B.利于新的生产关系产生

C.加重了农民的经济负担 D.推动了经济政策的改变

【答案】B

【解析】一条鞭法把田赋、徭役_??????????????????_收银两按亩折算缴纳,“摊丁入亩”取消人头税,均表明当时的政府放松了对民众的人身控制,有利于自由劳动力的形成和新的生产关系的产生,故答案为B项;这种赋税改革对土地兼并现象没有影响,也没有加重农民负担,排除A、C两项;这种改革没有推动经济政策的改变,排除D项。

5、关税自主_??????????????????_立自主制定本国关税、管理本国的海关和处理海关收支的权力,关税自主也是一个国家主权独立的标志。下列关于中国关税主权的说法正确的是( )

A.1840年《南京条约》签订,中国开始丧失关税自主权

B.1861年总理衙门设立后,列强完全控制中国的关税权

C.1928年的“改订新约运动”,中国得到完全的关税自主权

D.1949年中华人民共和国成立,才真正获得关税自主权

【答案】D

【解析】结合所学知识可知,中华_????°???±?????????_立后清除帝国主义在华特权,中国才真正获得关税自主权,D项符合题意;《南京条约》的签订时间是1842年,A项排除;列强完全控制中国的关税权说法过于绝对,B项排除;“改定新约”之后,中国获得部分关税自主权,C项排除。www.21-cn-jy.com

6、1928年,德、挪、比等国_?????§???????°????_府缔结“新关税条约”,承认中国关税主权,将协定税则改为国定税则,将从前值百抽五税率改为差等税率,最高达值百抽27.5。这些规定( )21*cnjy*com

A.反映了中国关税自主权的实现

B.客观上有利于民族工业的发展

C.扭转了中国对外贸易逆差局面

D.使关税开始成为主要财政来源

【答案】B

【解析】当时中国处在半殖民_??°????°?????¤????_,不可能实现关税自主,也不可能扭转对外贸易逆差局面,排除A、C两项;虽然没有达到关税完全自主之目的,但关税的部分自主不仅增加了国家财政收入,同时也保护与发展了民族工商业,客观上有利于民族工业的发展,B项正确;关税开始成为主要财政来源出现在晚清时期,排除D项。【来源:21cnj*y.co*m】

_21?????????è?????(www.21cnjy.com)_

同课章节目录

- 第一单元 政治制度

- 第1课 中国古代政治制度的形成与发展

- 第2课 西方国家古代和近代政治制度的演变

- 第3课 中国近代至当代政治制度的演变

- 第4课 中国历代变法和改革

- 第二单元 官员的选拔与管理

- 第5课 中国古代官员的选拔与管理

- 第6课 西方的文官制度

- 第7课 近代以来中国的官员选拨与管理

- 第三单元 法律与教化

- 第8课 中国古代的法治与教化

- 第9课 近代西方的法律与教化

- 第10课 当代中国的法治与精神文明建设

- 第四单元 民族关系与国家关系

- 第11课 中国古代的民族关系与对外交往

- 第12课 近代西方民族国家与国际法的发展

- 第13课 当代中国的民族政策

- 第14课 当代中国的外交

- 第五单元 货币与赋税制度

- 第15课 货币的使用与世界货币体系的形成

- 第16课 中国赋税制度的演变

- 第六单元 基层治理与社会保障

- 第17课 中国古代的户籍制度与社会治理

- 第18课 世界主要国家的基层治理与社会保障

- 活动课 中国历史上的大一统国家治理